从居民全生命周期视角完善城市群住房体系

2022-05-30牛三元杨琳琳

牛三元 杨琳琳

摘要:随着居民年龄、收入和家庭结构变化,住房需求在不同生命时期有明显差异。年轻时期租赁需求一般占主导,中老年时期则以自有住房和改善置换为主。随着我国城市化进入中后期阶段,人口持续向京津冀、长三角、珠三角等大型城市群及其核心城市集聚,且以租赁需求旺盛的年轻人为主。在大城市有限的土地资源下,若大规模新建租赁住房将挤压商品房供给,房价被进一步推高,居民进入购房年龄后被迫迁出。当城市难以独立解决居民住房问题时,应上升到都市圈、城市群视角规划住房体系,发挥更大空间范围的供需调节机制作用,用居民需求变化实现“错峰”,通过“年轻人在产业聚集地租房,中年人到配套完善地购房,老年人去生活宜居地改善”的方式,优化住房资源配置。

关键词:全生命周期;都市圈;城市群;住房体系

中圖分类号:F293 文献标识码:A

文章编号:1001-9138-(2022)06-0006-10 收稿日期:2022-06-11

当前,部分大城市户均住房套数远低于1套。由于受到土地供给不足和人口净流入的双向挤压,城市难以独立解决整体性的住房短缺困境。应从居民全生命周期角度出发,利用居住需求变化进行“错峰”,核心、周边及城市群其他城市要积极联动,在更大空间范围内优化住房资源配置结构。

1 我国部分大城市解决住房总量性短缺难度较大

当前,深圳、北京等部分大城市户均住房套数明显低于1套,市区可新增住宅用地受限,短期内住房供给总量难以提升。因此,试图让单一大城市承载居民全生命周期的租、购和改善等各类需求并不现实,应从优化结构角度出发,针对大城市不同年龄段居民住房需求,提供适宜的住房产品。

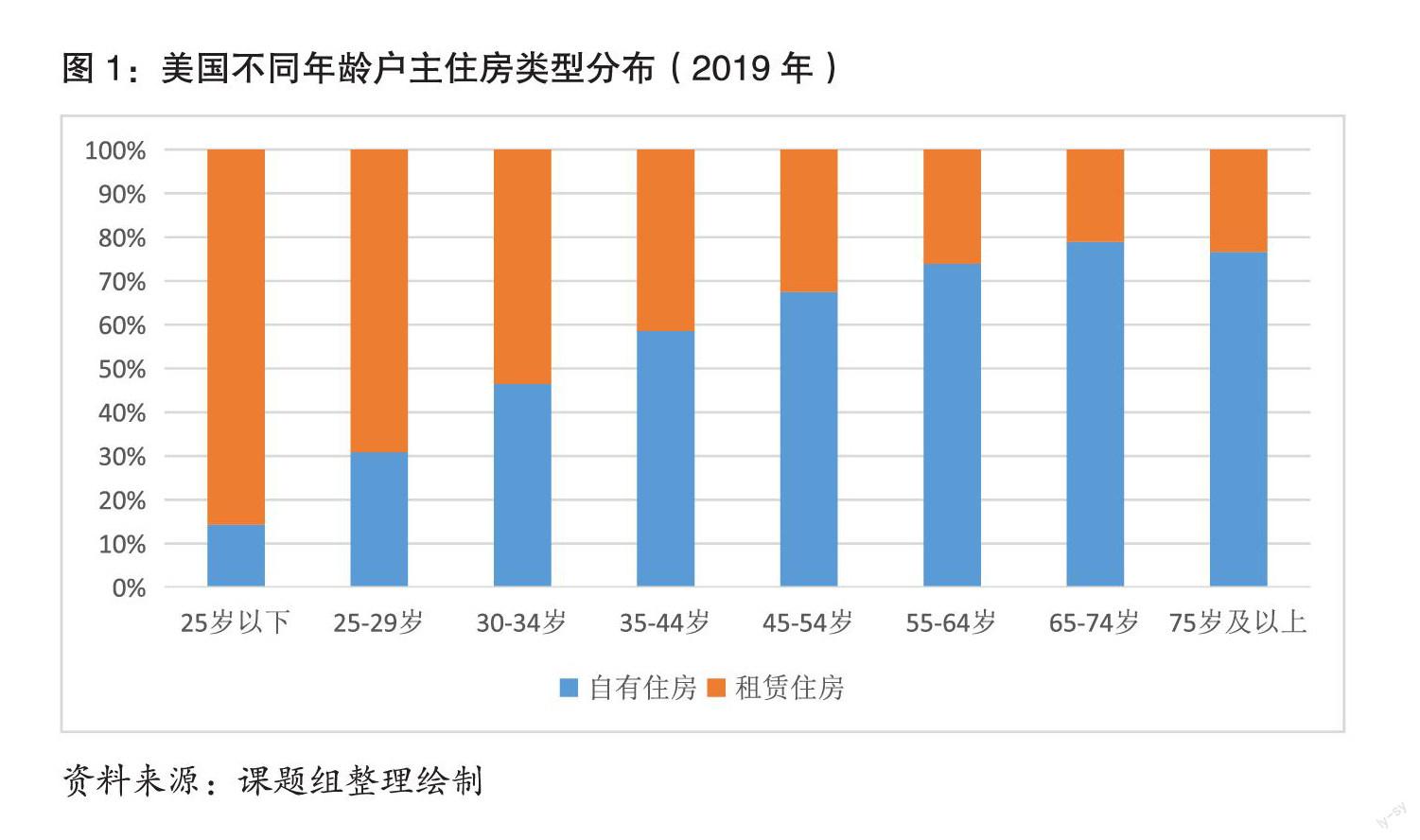

在居民生命周期的不同时期,居住需求差异明显,相应的主要解决方式也不同。以美国为例,不同年龄阶段的人拥有自有住房的比例存在明显差异,住房自有率随着年龄增长而明显上升。30岁以下的年轻群体自有住房的比例一般低于30%,而35岁以后超过一半的居民拥有自己的住房。住房自有率在65~74岁的老龄群体达到顶峰(见图1)。我国也呈现相同的特征。根据第六次全国人口普查数据,我国按户主年龄分不同城镇家庭户住房自有率差异较大。对于户主年龄在30岁以下的年轻群体,租赁住房是解决居住需求的重要方式,占比超过50%。随着户主年龄增长,购买商品住房和原公有住房、实现住房自有的比例持续提高,但是各年龄段都有相当比例的居民仍在租房(见图2)。

部分大城市正规住房供给总量明显不足。虽然我国城镇化率快速提高,但人口流动并不均衡,人口更多流向经济发达、结构转型较为顺利的珠三角、长三角等大型城市群及其中的超大、特大城市。与2010年第五次人口普查时相比,深圳、广州、杭州等城市常住人口净流入规模较大,其中深圳常住人口增加了713.65万人(见图3)。在同一省份内部,人口主要流向经济更发达的省会城市或经济中心城市。但是,这些大城市核心区域可新增建设用地又极为有限,2020年东莞、深圳城市开发强度分别达到48.5%和48.1%;其他如上海、广州等城市也接近20% (住房和城乡建设部《2020年城市建设统计年鉴》课题组测算)。2014年,国土资源部重申除生活用地及公共基础设施用地外,原则上不再安排城市人口500万以上特大城市中心城区新增建设用地,事实上中心城区供地只能通过周期长、成本高的城市更新进行。因此,这些大城市正规住房供给明显不足(见表1)。

核心城市不仅总量供给不足,结构也通常与居民全生命周期各阶段居住需求不匹配。例如,北京供给单身人口和三人以上家庭的住房显著不足,户型以两居室为主(见图4)。一人户家庭数量占比(23.2%)显著高于一居室数量占比(11.6%),五人及以上户家庭数量占比(8.2%)也显著高于四居室及以上住房数量占比(1.2%)。

2 大城市中心城区年轻人占比高,应重点发展租赁住房

大城市中心城区普遍高等教育资源集聚,现代服务业发达,就业机会多,收入水平高,集聚了大批新就业大学生和年轻白领阶层,加上从事服务业的大量青壮年外出农民工,共同构成了大城市租赁住房的主力。

农村青壮年流入让城市人口年轻化。在人口从乡村到城市流动为主的传统城市化模式下,赴城镇打工的外出农民工群体以青壮年劳动力为主,而老人和儿童多留守在农村,因此中青年群体的城镇化率要显著高于儿童和老年人。据课题组测算,大约在2003年以后,我国25~29岁的青年群体在城镇生活的比重开始明显高于45~49岁的中年人。2019年,30~34岁的壮年群体城镇化率最高,10~14岁的学龄儿童城镇化率最低(见图5)。

大城市人口年龄结构比其他城市更年轻化。我国流动人口中年轻人占比高,而大城市又是人口流动的主要方向。2015年我国流动人口中20~29岁的占比达28.5%,30岁后流动人口占比明显减少,30~34岁规模约为25~29岁的三分之二。在城市化从高速增长转向高质量发展阶段,珠三角、长三角等大型城市群及其中的超大、特大型城市已成为经济增长的重要载体。经济社会发展的重心以及人口、资金等要素资源向这些地区集聚的趋势加快。都市圈、城市群的中心城市常住人口中流动人口占比提升也快于都市圈、城市群整体水平。以成都都市圈为例,2020年成都市流动人口占比高达40.4%,明显高于周边城市,且2010-2020年的增幅也最高(见表2)。

大城市发展租赁住房的需求较其他地区更为迫切。随着大城市年轻人口持续集聚,租赁住房供需逐渐紧张,租金负担加重。据测算,深圳、北京、上海等租金收入比超过30%,处于高租金水平区间(数据来源:贝壳找房)。从都市圈结构看,中心城市租赁住房供需矛盾更加突出。以上海都市圈租赁市场交易周期为例,房源成交周期差异较大,中心城市上海为26天,较其他城市平均周期(58天)短31天,表明上海租赁房源更为抢手。中心城区租赁价格也明显高于周边城区。以广州市为例,2020年广州全市监测点住宅租金为54.54元/平方米/月,中心城区(包括荔湾区、越秀区等)为56.94元/平方米/月,外围城区(包括番禺区、花都区等)为34.72元/平方米/月(引自广州市房地产中介协会发布的《2020年度广州市住宅租赁市场回顾》)(见图6)。

核心区域租赁住房发展不完善带来租赁人口远距离通勤,中心城区租赁住房供给不足带来了租赁需求外溢,极大增加了通勤成本。以北京为例,据贝壳研究院统计,北京2019-2021年挂牌的租赁房源中,五环至六环之间房源占比33.5%,四环至五环之间占比19.4%,二环内出租房源占比仅为5.9。北京中心城区租赁住房供给不足,环京地区远距离通勤普遍存在。2020年贝壳找房平台整租用户中,廊坊的租客中有29%跨城到北京工作,主要居住在燕郊、固安和大厂,工作城区主要位于朝阳区和大兴区(见图7)。

3 大城市购房需求向周边和城市群其他城市外溢

购买自有住房的需求几乎是刚性的。如果居民到了购房年龄无法购买住房,只能被动离开城市,造成人力要素流失。如果周边城市能够有效承接这一需求,居民就可以继续留在城市群,促进相关产业持续发展。如果周边地区承接外溢购房需求的能力出现“断层”,大城市居民进行租购转换较为困难。大城市房价相对较高,导致刚需购房者难以实现从租到购的升级,被迫停留在租房市场。2021年北京、上海和深圳的首次置业居民户主年龄峰值分别为31岁、31岁和32岁,明显高于成都、天津、西安的27岁、28岁和27岁。大城市租房人群中已婚比例更高。以京津冀城市群为例,北京租赁人群中已婚比例为62.75%,到周边城市转变为以未婚人群为主,如天津、唐山、张家口该比例均超过5成(见图8)。

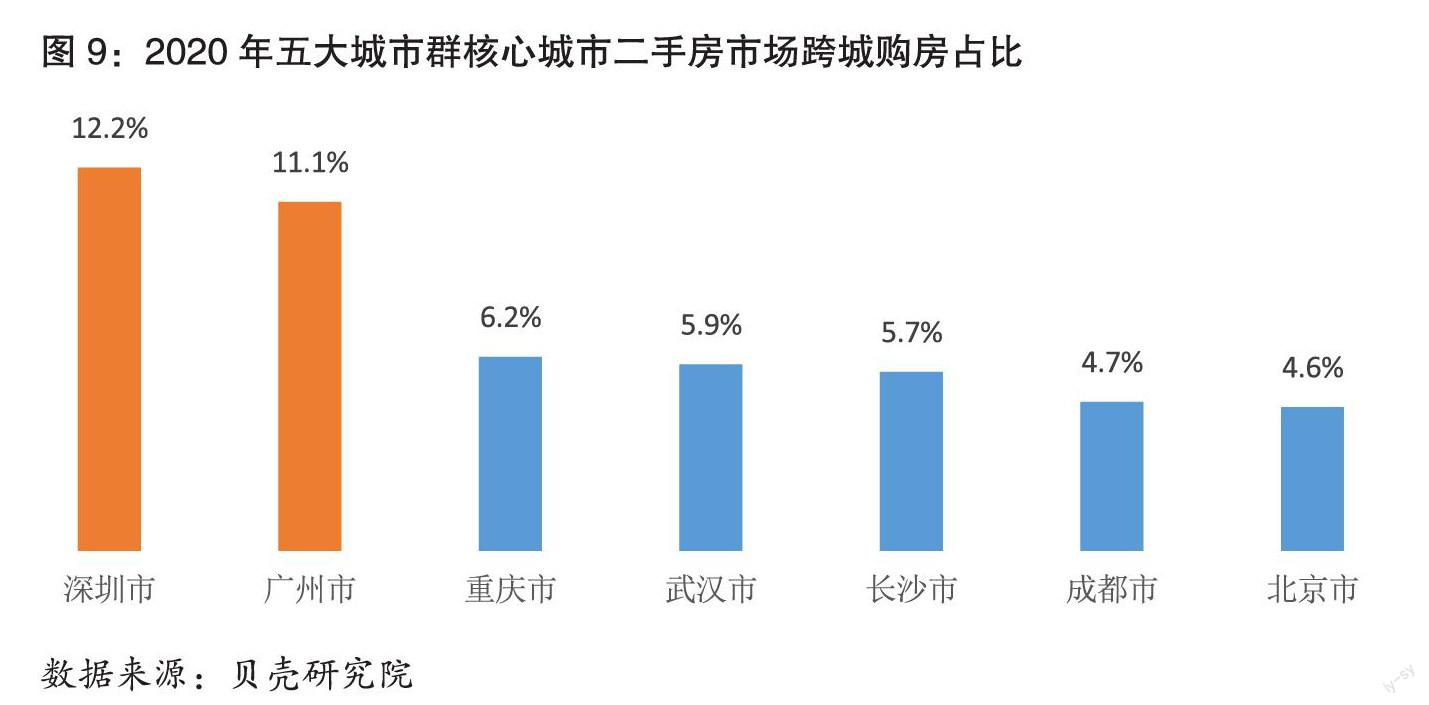

周边地区和城市群其他城市正在积极承接大城市外溢的购房需求。从二手房交易看,在北京工作、廊坊购房的交易量占廊坊总交易量的38%;在深圳工作、惠州购房的交易量占惠州总交易量的45%;在深圳工作、东莞购房的占东莞总交易量的18%;在广州工作、佛山购房的占佛山整体总交易量的16% (见图9)。跨城购房的增加主要由于周边城市相对中心城市的房价“洼地效应”较为明显。此外,跨城购房区域集中在城市边界,如来自深圳的购房人选择在惠州市坪山区购房的占比达26%,这是因为坪山区中心点进入深圳龙岗区最短车程仅6公里。

交通基础设施连接是承接外溢购房需求的关键,跨城购房行为的普及主要受到城际交通承载力提升的推动。大湾区跨城职住路线的单程通勤时间绝大多数在一小时内。惠深通勤人平均单程通勤距离55公里、通勤时间约53.6分钟;莞深购房人单程通勤时间37公里、约49.8分钟;佛广购房人通勤距离最短,为27公里、单程通勤时间约43.58分钟(见图10)。

4 改善型需求还未充分釋放,公共服务仍需进一步完善

随着居民年龄增长,居住需求变得更加多元化,如需要更好的公共服务和居住条件,因此需要进行住房改善。但是,公共服务供给在区域间的不均衡,以及高品质住房产品供给不足,限制了居民进行改善。此外,当前居民进行住房改善还存在一些政策限制,导致置换成本较高。

改善型需求主要向着公共配套完善和高品质住房富集的地区流动,但公共服务仍集中在主城区,高品质住房供给比例不高。住房改善一般有教育资源、养老生活、品质生活改善等三种主要类型。以北京为例,居民进行住房改善置换主要在本区进行,但优质教育资源集中的海淀区和西城区,以及大面积、高品质楼盘较多的朝阳区和丰台区是跨区改善的重点(见表3)。但是,当前大城市公共服务分布很不均衡。以上海为例,35家三级甲等医院都集中在徐汇、黄埔等中心城区,重点建设的五大新城在市重点高中、优质民办学校数量、千人医疗机构床位数等指标与中心城区还有较大差距。高品质住房供给比例仍然受限。以北京为例,2017-2020年,北京市有“7090”限制的限竞房地块在新供应住宅用地中占比分别达到60.5%、78.9%、43.5%和13.6%,导致周边地区承接中心城区居民外迁改善的能力变弱。

大城市居民进行住房改善置换成本较高。从换房行为来看,改善性居住消费的抑制力度不断趋强。2015年换房人平均年龄40岁,直至2021年已延长至45岁,换房消费滞后5年。2015年换房前套均面积74.7平方米,换房后改善至104.1平方米。2021年换房前套均面积与2015年基本持平,而换房后套均面积缩小至99.8平方米,换房后改善面积缩小4.5平方米。而换房前后房屋总价对比来看,2015年换房前后房屋总价差136万元,至2021年总价差拉大到195万元,6年间换房成本增加近60万元。从家庭结构生命周期来看,换房行为主要发生在家庭户规模产生变更节点,一般为子女出生或父母养老同住等情形。作为新家庭户规模对应居住条件的客观需求称为“新刚需”。随着置换型改善门槛的提高,换房人选择推迟置换时间,压缩改善面积。

当前居民住房改善置换还面临着三个主要难点。一是近年来不同类型住房价格涨幅差异明显,大面积、大户型二手房价格涨幅显著快于小面积、小户型住房(见图11)。二是部分城市“认房又认贷”,对“卖一买一”的置换需求仍执行购买二套房的信贷和税收政策标准,增加了居民住房置换成本。如北京普通住宅“卖一买一”的首付比例比首次购房高25个百分点,贷款基准利率高0.5个百分点,契税高1.5个百分点。三是改善型需求“卖旧买新”周期长。据贝壳统计,改善型需求家庭卖旧买新平均交易周期约6个月,主要原因是出售旧房时自筹资金完成解抵押难度较大,解抵押手续繁琐,占用时间长。

5 政策建议

北京、上海、深圳等一线城市住房供给总体呈短缺态势,未来挖潜难度大,供需矛盾突出。应认识到这些城市在单独解决居民全部住房需求的局限性,从全生命周期视角下住房结构性矛盾入手,积极实施错峰,解决大城市住房问题。

一是在年轻人集聚的核心区通过盘活存量的方式积极发展租赁住房。大城市核心区应重点发展面向年轻人的小户型、低租金的租赁住房,且新增供给来源应以盘活存量房屋为主。通过城市更新和老旧小区改造,提高老旧房屋的利用率,增加可出租房屋的数量占比。通过水电政策优惠、简化审批流程、降低改建标准、免补缴土地出让金等方式积极盘活闲置的工商业用房。鼓励企事业单位拿出自有用地发展租赁住房,优先供给本单位职工作为宿舍,并拿出一定比例对外出租,增加市场化租赁住房供给。

二是积极完善都市圈周边向核心地区的交通基础设施。交通一体化方面,通过区域交通轨道一体化建设重新审视“职住平衡”。在现代交通条件不断提升、城市便捷不断扩大,都市圈建设不断走向成熟过程中,职住距离必将不断拉大。跨城职住不再是城市运行效率低下的表现,而是在现代交通技术条件下,人们有能力有条件在更大空间尺度中划定个人活动时空范围。因此,交通一体化建设应以城市群、都市圈视角,充分考虑都市圈内各重点城市之间与经济产业相关联的人口对流关系,完善城际铁路网、高速通道布局,重点完善中心城市与重要节点城市轨道交通一体化、跨城交通公交化、核心站点枢纽化建设。

三是完善支持居民进行住房改善的配套体系,降低改善的制度成本。例如,可以探索“养老换租”模式,对于远郊公共性租赁住房可探索新型运营模式,鼓励与中心城区有房家庭(主要针对退休老年家庭)进行换租,即有房家庭与租赁住房开发企业签订协议,在一定期限内将其住房交给企业,同时企业将远郊共偶功能性租赁住房提供给换租家庭居住养老,企业定期向换租家庭返还一定比例的租金收益,具体视协议签订情况而定。通过“换租”的创新性运营方式,可以更有效地盘活郊区可开发闲置土地资源,并结合良好的环境条件,适当增配或改善养老配套设施,既可满足老年家庭在自然条件良好区域养老的愿望,又满足新市民在工作地就近居住的需求。此外,应适当增加改善型住房供给,从降低二套房贷款利率的LPR加点下限、优化首套房认定机制和降低交易税费等方面入手,降低居民进行住房改善的制度成本。