基于现金流量表的企业外部资金需要量预测模型

2022-05-30高立

高立

摘 要:企业外部资金需要量预测对企业管理至关重要,但目前各教材主要介绍的是销售百分比法,销售百分比法存在只考虑了企业经营相关现金流量,未考虑筹资活动和对外投资活动现金流量等诸多问题,本文基于现金流量表,构建了企业外部资金需要量预测模型。

关键词:资金预测;现金预测;财务预测;销售百分比法

一、引言

近年来,资金链断裂导致企业陷入财务危机,甚至破产的现象屡见不鲜,特别是新冠疫情和我国房地产政策影响下,中小企业和房地产企业资金断裂更是频繁发生,房地产企业资金链断裂导致商品房项目停工,业主维权给社会带来不稳定因素,更应该引起关注。企业重视资金管理、能准确预测外部资金需要量并提前开展融资活动,对企业的生存和发展越来越重要。目前,外部资金需要量预测方法主要包括定量预测法和定性预测法,各教材主要介绍的方法为销售百分比法。销售百分比法只考虑了经营活动相关现金流量,未考虑对外投资活动和筹资活动将产生的现金流量,且资产负债表各项目数值反映的是当期期末的金额,这只是企业在生产经营过程中某个时点上的金额,各项目数值在一定时期内是波动的,取某一点上的数值,其与销售收入这个时期值不一定会同方向变动,更不一定会保持同一比例变动,这让销售百分比法的假设前提不存在了,当然销售收入与各资产负债类项目之间也不必然存在线性关系,这让利用回归分析改进的方法也缺乏理论依据。一定时期的销售收入与同一时期的存货进出额相关,但与某一时点上的存货金额不一定相关,其他敏感项目也类似。诸多学者在该方法原有基础上进行了一些改进,包括考虑资金时间价值、利用回归分析法等措施;使用简单平均法、动态平均法、加权平均法等改进销售百分比法;利用回归分析法预测敏感项目的预测值。但这些改进基本上只关注了如何让敏感项目更接近预测值,未考虑非敏感项目也会有资金需求,未能让改进后的销售百分比法能相对准确预测企业外部资金需要量,并给企业的融资活动提供有用信息。销售百分比法不能较为准确地预测一定时期企业的外部资金需要量。本文以现金流量表作为基础,构建了企业外部资金需要量模型。

二、模型设计

1.模型说明

本模型通过合适的方式预测现金流量表中除筹资活动现金流入项目外的其他各项目的金额,计算出预测期筹资活动现金流入金额,即预测了企业在预测期的外部资金需要量。预测期可以是月、季、年、3年、5年等。预测时需要的数据包括历史现金流量和营业收入数据、企业资产和负债的详细数据、未来规划数据等。

2.预测模型

(1) 企业外部资金需要量计算式

式中:D表示预测期企业外部资金需要量;

O表示预测期经营活动产生的现金流量净额;

E表示现金期末余额;

I表示预测期投资活动产生的现金流量净额;

B表示现金期初余额;

F表示预测期筹资活动现金流出量。

注:本模型中的“现金”并不只是指企业的库存现金,而是指现金和现金等价物。这里的现金包括不受限制的银行存款和企业库存现金。现金等价物是指企业持有的容易转换为现金、价值变动风险很小、流动性较强、期限较短的投资。

(2) 预测经营活动产生的现金流量净额

对企业经营活动现金流量各项目金额进行预测时,将当时的情况分为以下两种:①有多期企业历史现金流量数据;②无历史现金流量数据或历史现金流量数据不具有参考价值。

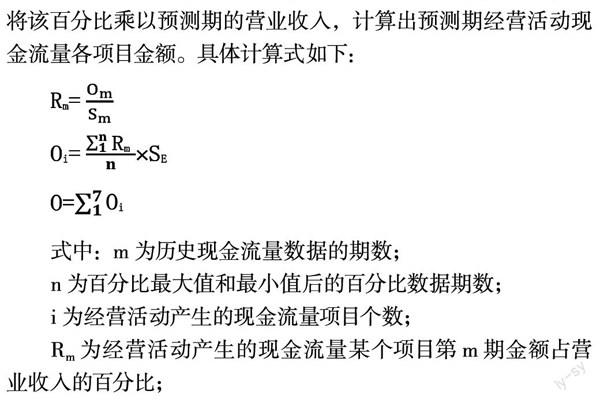

①有多期企业历史现金流量数据。在这种情况下,模型假设在企业经营范围和经营模式没有发生较大改变的情况下,经营活动现金流量各项目与营业收入存在相对固定的比例关系。先将各期经营活动现金流量项目金额除以各期营业收入,计算出历史各期经营活动现金流量各项目占各期营业收入相应的百分比,去掉各项目最高和最低百分比数据,将其他各期的百分比用简单算术平均法计算出各项目占营业收入的平均百分比,将该百分比乘以预测期的营业收入,计算出预测期经营活动现金流量各项目金额。具体计算式如下:

式中:m 为历史现金流量数据的期数;

n 为百分比最大值和最小值后的百分比数据期数;

i 为经营活动产生的现金流量项目个数;

Rm为经营活动产生的现金流量某个项目第m期金额占营业收入的百分比;

Om为经营活动产生的现金流量某个项目第m期金额,现金流入金额用正数表示,现金流出金额用负数表示;

Sm为第m期的营业收入金额;

Rn为经营活动现金流量的某个项目占营业收入的百分比去掉最大值和最小值后,剩下的第n期的百分比;

Oi为第i个项目的预测金额;

SE为预测营业收入;

O为预测经营活动产生的现金流量净额。

如果前期经营活动现金流量某项目存在非正常流量结存到预测期的情况(如有笔较大金额的销售回款延迟到了预测期收回、拖欠供应商的款项预计在预测期进行支付等),应当将前面计算出来的预测期经营活动现金流量各项目金额加上非正常流量结存的影响金额。如果企业的经营范围和经营模式发生了较大改变(如:教育培训企业改为直播带货模式、预收款改为应收款模式等),预计会对经营活动产生的现金流量各项目金额产生较大影响的,不适应以上方法预测经营活动产生的现金流量项目金额,应当归入第②种情况。

在第①种情况下,企业也可以将各项目历史各期的金额求和之后除以各期营业收入之和,再乘以预测期营业收入,计算出预测期经营活动现金流量各項目金额。计算式如下:

式中:m 为历史现金流量数据的期数;

i 为经营活动产生的现金流量项目个数;

R为经营活动产生的现金流量某个项目各期金额之和占各期营业收入之和的百分比;

Om为经营活动产生的现金流量某个项目第m期金额,现金流入金额用正数表示,现金流出金额用负数表示;

Sm为第m期的营业收入金额;

Oi为第i个项目的预测金额;

SE为预测营业收入;

O为预测经营活动产生的现金流量净额。

②无历史现金流量数据或历史现金流量数据不具有参考价值。当企业无历史现金流量数据或历史现金流量数据不具有参考价值,应当根据企业预测期的规划情况、成本费用的测算数据、企业适应的税费费率、销售和采购款项的结算方式等因素对经营活动现金流量各项目分别进行预测,确定其预测值,并据此计算出预测期的经营活动现金流量净额。其中成本费用的测算数据根据产品生产流程和技术规范进行估计。

(3) 预测投资活动产生的现金流量净额

对企业投资活动将收到和支付的现金进行预测,并根据预测的企业现金流量表中投资活动现金流量各项目金额,计算出预测期“投资活动现金流入合计金额”和“投资活动现金流出合计金额”,用上述两个项目相减计算出预测期的投资活动现金流量净额,也就是模型中的I。

①预测“收回投资收到的现金”,这个项目应当根据企业当前对外投资情况和预测期投资规划情况进行预测,对当前企业对外投资情况的了解可以根据“持至到期投资”、“可供出售金融资产”、“长期股权投资”等科目的预测期上期末余额明细情况进行分析,从而了解相关情况。

②预测“取得投资收益收到的现金”,该项目应当根据企业因债权性投资和权益性投资将取得的利息和现金股利,以及从合营企业、联营企业和子公司将以现金方式分回的利润进行填列。对于有固定收益的投资部分,其投资收益按照投资金额乘以固定收益率进行计算;对于无固定收益率的投资,根据企业当前对外投资情况和过往各项投资收回的收益现金情况,以及对外投资项目利润预测情况估计其投资收益将能收到的现金。

③预测“处置固定资产、无形资产和其他长期资产收回的现金净额”,根据预测期对于固定资产、无形资产和其他长期资产处理规划进行估计,该项目包括企业在预测期报废、出售无形资产、固定资产和其他长期资产收到的现金,减去为处置上述资产而支付的相关费用后的净额。

④预测“处置子公司和其他营业单位收到的现金净额”,根据预测期对子公司和其他营业单位的处置规划进行估计。在没有处置规划的情况下,应当对“长期股权投资”等相关科目的预测期前期末反映的持有各子公司和其他营业单位的资产情况进行分析,并咨询相关部门和机构处置意见,并据此估计处置上述资产能收到的现金。

⑤预测“收到其他与投资活动有关的现金”,根据预测期对相关投资活动的规划进行估计。

⑥预测“购建固定资产、无形资产和其他长期资产支付的现金”,根据预测期要实现的经营目标,确定需要购买和建造的固定资产,取得无形资产和其他长期资产,并据此估计预测期购建无形资产、固定资产和其他长期资产支付的现金金额。企业应特别关注企业在建工程的后续资金需求,以确保在建工程能顺利施工。

⑦预测“投资支付的现金”,根据企业在预测期的规划,企业在预测期将取得对其他企业的债务工具、权益工具和合营权益投资应当支付的现金(现金等价物以除),还包括需要支付的佣金、手续费等相关费用,不包括取得子公司及其他营业单位支付的现金净额。

⑧预测“取得子公司及其他营业单位支付的现金净额”,根据预测期购买其他营业单位和子公司及的相关规划,预测企业需要为此支付的现金净额。

⑨预测“支付其他与投资活动有关的现金”,根据企业在预测期与其他投资活动相关的计划进行估计。

(4) 预测筹资活动现金流出量

筹资活动现金流出量包括“偿还债务支付的现金”、“支付其他与筹资活动有关的现金”和“分配股利、利润或偿付利息支付的现金”这几个项目,将预测的这几个项目金额加总计算出“预测期筹资活动现金流出量”,也就是模型中的F。到期债务和利息没有资金偿还将会严重影响企业信用记录和偿债声誉,因此对于这两个项目应当进行严谨的预测,以便企业提前筹集所需资金。

①预测“偿还债务支付的现金”,该项目根据“短期借款”、“长期借款”、“应付债券”等科目所记载的预测期内到期债务应支付的现金进行分析填列,不包括企业在预测期内应当支付的债券和借款的利息金额。

②預测“分配股利、利润或偿付利息支付的现金”,根据企业在预测期的利润分配方案和“应付债券”、“长期借款”、“短期借款”等科目所记载的预测期内应当支付的借款利息和债券利息现金金额进行填列。

③预测“支付其他与筹资活动有关的现金”,根据企业在预测期要支付的除上述两个项目以外的其他与筹资活动有关的现金支出,如预测期将会支付的融资租赁费、现金捐赠等现金支出。

(5) 预测现金期初余额

根据企业预测期上一期的现金及现金等价物的期末余额进行填列。

(6) 预测现金期末余额

根据企业预测期下一期期初需要偿还的债务和支付的在建工程建设款项等项目的资金需求,以及过往各期期末应当保持的合理的现金余额进行综合分析填列。现金期末余额要能保证企业的正常运营。

三、总结与展望

利用上述模型对企业外部资金需求量进行预测,其预测期越短,准确性越高。企业应当在企业规划和实际情况发生变化,且对外部资金需求量影响较大时,重新根据规划和实际情况对上述模型中受影响的各项目进行预测,并重新计算企业外部资金需要量。对于一些支付金额较大的投资活动(如:并购某一家企业等),可以对这种资金需求制定单独的融资计划。对于偿还债务和利息、支付在建工程后续款项等项目,在预测中应该谨慎并优先考虑这些项目的资金需求,以确保企业能正常运营。当预测期较长时(如预测期为1年、3年、5年等),企业应当定期(如每季度或每月)审核模型中的各预测项是否发生了变化,如有变化,且对企业外部资金需求量影响较大时,应当重新根据变化后的情况进行预测,并重新计算企业外部资金需要量。利用本模型进行预测时,可以将各项目金额细化到更小的时间单位,如按年度进行预测,可以将数据细化到12个月,以“短期借款”分析填列“偿还债务支付的现金”项目为例,当企业的短期借款仅为一笔时,将到期日应当偿还的金额记入当月相应预测项目;当企业的短期借款不止一笔时,应当根据“短期借款”科目及相关借款合同记载的本金偿还日,将需要偿还支付的现金金额分别记入各月份相应预测项目。每个项目的预测金额都可以细化到更小的时间单位,并且按更小的时间单位计算出企业外部资金需要量,这样更便于企业开展融资活动,更有利于资金管理。本文仅构建了基于现金流量表的企业外部资金需要量预测模型,未对在智能技术运用情况下,如何进行资金需求量的自动预测和外部资金需要量预测的及时性进行探讨。

参考文献:

[1]干胜道.基于修正销售百分比法的资金需要量预测[J].财会月刊,2013(11):86-88.

[2]丁岳维,陈雯雯,粟怡.对销售百分比法改进与完善的分析和探讨[J].会计之友,2012(03):13-15.

[3]高凡修.利用回归分析技术改进销售百分比法的案例研究[J].会计之友,2006(11):43-44.

[4]关于修订印发2019年度一般企业财务报表格式的通知.http://kjs.mof.gov.cn/zhengcefabu/201905/t20190510_3254992.htm.