国际石油价格与中美汇率水平相关性与时变性研究

2022-05-30王壮宁香阳

王壮 宁香阳

油价影响着一国的宏观经济,和汇率水平有着非常紧密的联系。本文通过构建带有随机波动的时变参数向量自回归模型来探究国际石油价格、美元汇率和人民币汇率之间的关系,结果表明:WTI原油价格对美元实际有效汇率有负向影响,但对人民币的影响非常不稳定;对比美元,人民币实际有效汇率对原油价格的影响还很微弱;美元汇率对人民币汇率在当期有相对稳定的正向影响,但这种影响在逐年减弱。鉴于此,提出了优化能源结构、推进人民币国际化和锚定物去美元化的建议。

中美是世界上前两大经济体,同时也是世界上石油消费前两位的国家。2021年版《BP世界能源统计年鉴》显示,石油消费一直以来都是最大的一次能源消费,2020年美国和中国的石油消费量分列世界一、二位。石油是生产过程中至关重要的投入之一,被誉为“工业的血液”,长期以来,油价一直被认为是宏观经济的主导因素之一。

汇率是影响一国经济的另一个关键因素,其波动性可能会影响最终产品的价格、国家在国际贸易中的竞争力,甚至整个经济系统的稳定性。同时,与其他能源价格相比,由于石油比煤炭、天然气或其他燃料具有更多的全球市场化特征,所以汇率对石油价格更加敏感。

一、文献综述

Krugman(1980)最早对油价波动和美元汇率之间的相关性进行研究,得出结论:短期内油价上涨会使得美元升值,在长期则会导致美元贬值。Golub(1983)引入石油需求弹性,得到的结论基本一致。Amano and Van Norden(1998)认为国际油价是美元实际汇率冲击的长期主要因素,此外,他们还证明了国际石油价格的变化导致了美元实际汇率的波动,反之则不然。此后,诸多学者也发现了类似的结果。另一方面,部分学者认为汇率变化会影响石油价格波动。Perry and Sadorsky(2000)等学者就发现了国际油价和美元实际汇率之间的双向关系。

虞伟荣和胡海鸥(2004)发现国际石油价格波动对人民币实际汇率水平的影响并不稳定。但近年来,学者们开始重新思考国际石油价格变动和人民币汇率之间的关系,其观点不一而足。唐丽和程开明(2010)发现国际油价与人民币汇率在长期具有相同的走势。张庆君(2011)认为国际油价上涨对人民币实际有效汇率有显著的负向冲击。刘浚(2011)发现2005年汇改之后油价对人民币汇率有正向影响。Rath et al.(2015)和黄志刚等(2017)认为二者关系具有非对称性:国际油价是人民币汇率波动的格兰杰原因,反之不然。

综上,学者们已经对国际油价和美元汇率之间的相关性做了详尽的研究,但是研究人民币与国际原油价格之间的关系结论仍是不一而足。美元是石油交易的结算货币,想要探讨石油价格和人民币之间的关系必然绕不开美元这一重要因素。

二、研究方法与变量选择

(一)研究方法

本文通过构建帶有随机波动的时变参数向量自回归模型(TVP-VAR)来探究国际石油价格、美元汇率和人民币汇率之间的相关性与时变性关系。

TVP-VAR模型的基本形式如下:

假设其参数服从以下游走过程:

且对,假定:

TVP-VAR模型的估计一般通过马尔可夫链蒙特卡洛模拟(MCMC)实现,MCMC中最

为广泛应用的抽样方法为 Gibbs 抽样。

(二)数据选取

一是石油价格(WTI)。代理变量为WTI原油现货价格,数据来源为美国能源信息署(EIA)。

二是人民币汇率(RMB)。代理变量为人民币实际有效汇率指数,数据来源为国际清算银行(BIS)。

三是美元汇率(USD)。代理变量为美元实际有效汇率指数,数据来源为国际清算银行(BIS)。

三个变量均为2000年1月至2021年6月的月度数据。

三、实证分析

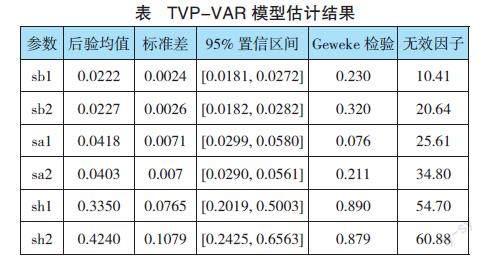

(一)参数估计结果

本文参考Nakajima(2011)的设定,得到的TVP-VAR模型的估计结果如表1所示。

由表可知,参数的后验均值均在95%置信区间内,无效因子均小于 100,TVP-VAR模型的 MCMC 模拟是有效的。

(二)脉冲响应分析

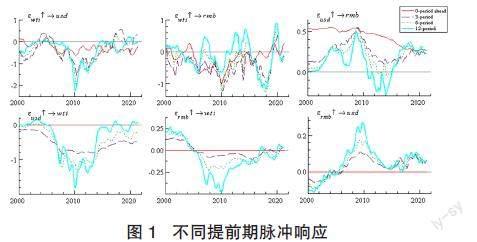

图1是不同提前期的脉冲响应图,表示的是某一时间点,对某一变量施加不同期的一单位变量得到的脉冲响应图,分别为当期、短期(滞后3期)、中期(滞后6期)和长期(滞后12期)。

图1左上描述的是WTI原油价格对美元实际有效汇率影响的脉冲响应,其脉冲响应在不同期都具有相似的走势,在2008年到2014年间有一个显著的负向影响。当期脉冲响应自2005年之后有一种微弱的负向影响。

图1中上描述的是WTI原油价格对人民币实际有效汇率影响的脉冲响应,可以发现在四个时期的脉冲响应波动都十分剧烈。

图1左下描述的是美元实际有效汇率对WTI原油价格影响的脉冲响应,其当期影响为0,短期显示出较为稳定的负向影响。

图1中下是人民币实际有效汇率对WTI原油价格的影响,当期影响为0,短期影响微弱,滞后期影响以2005年为分界点由正转负,并且滞后期越长,影响越大。在2016年后围绕0上下小幅波动。

图1右上描述美元汇率对人民币汇率的影响,可以看到当期影响均为正并且在2008年9月之前影响较为稳定,仅在2005年小幅震荡,2008年以后有一种逐渐减弱的趋势。滞后期影响则呈现出一种波动的态势,并且滞后期越长,波动越大。

图1右下表明人民币实际有效汇率对美元实际有效汇率的当期影响始终为0,滞后期影响则在2005年后显示为正。

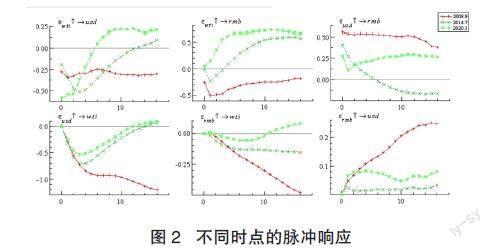

图2 不同时点的脉冲响应

图2是不同时点的脉冲响应图,本文选取了2008年9月、2014年7月和2020年1月三个时间点,分别对应次贷危机、石油危机和新冠肺炎疫情三个重大事件。

图2左上描述的是WTI原油价格对美元实际有效汇率水平的影响,在2008年9月这种影响始终为负并且比较稳定;可是在2014年7月和2020年1月这种影响会慢慢减小,而后由负转正。

图2中上是WTI原油价格对人民币实际有效汇率的影响,在2008年9月始终为负;2014年7月由负转正,但是负向影响的时间相比对美元汇率的影响来说更短;在2020年的影响为正,逐渐增强。

图2左下为美元实际有效汇率对WTI原油价格的影响,当期影响为0,之后会有一个负向作用,从2014年7月和2020年1月看,该影响会在3个月左右达到最大,而后减弱;但2008年9月不降反升。

图2中下是人民币实际有效汇率对WTI原油价格的影响,大致为负,2008年次贷危机时一路攀升,2020新冠肺炎疫情时其方向略有反转但是非常微弱。

图2右上为美元实际有效汇率对人民币实际有效汇率的影响,在2008年9月和2020年1月均为正,但是在2014年的影响随时间的推移有了方向上的变化。

图2右下是人民币实际有效汇率对美元的影响,影响始终为正,只是大小和走势在各个时间点有所不同。

结合图1和图2,有以下几点发现:

第一,人民币实际有效汇率对其他变量的影响显著低于另外两个,受到原油价格的影响也并不稳定。这种现象一方面可以说明中国金融的开放程度可以抵御一部分的石油冲击,另一方面也说明人民币国际化任重道远。

第二,人民币汇率对原油价格的影响相较于美元来说仍然很低。中国是第一大石油进口国,汇率变动意味着购买力的变动,会通过改变需求来影响油价,但是由于石油的需求弹性较小,这种影响力非常有限。

第三,三个变量的波峰大多集中在2010年,这一年正是世界经济从美国次贷危机的影响开始恢复的起始点,经济形势正在好转,但也比较脆弱,受到的长期影响比短期影响明显很多。

第四,原油价格对美元的影响较大,呈负相关关系;美元汇率对石油价格的影响具有时滞性,并且中长期影响较大,波动较为剧烈。美国是全球第一大经济体,美元是全球的储备与结算货币,美元周期就是美国经济周期,也是世界经济周期,当美国经济形势向好时,美元升值,原油价格下跌,所以美元和石油价格表现出很强的负相关性。

第五,2005年之前,人民币汇率政策紧盯美元,汇率一直在8.27—8.28之间,这段时间美元实际有效汇率对人民币的影响较大,且较为稳定。2005年汇改之后开始波动,并且脉冲响应图逐渐呈现下降趋势,表明美元对人民币的影响力正在下降。传统意义上认为美元汇率和人民币汇率应当是此消彼长的负相关关系,但是本文却发现了美元实际有效汇率指数和人民币实际有效汇率指数的正相关关系,二者并不矛盾,从贸易角度分析,在美元升值的前提下,人民币对美元需要适度贬值,这个贬值幅度应当在美元与其它货币中间取一个值,即人民币相对美元贬值,而相对除美元之外的其他货币升值。而本文所采用的实际有效汇率指数正是一种针对一篮子货币的加权平均汇率。

四、结论与政策建议

本文基于2000年1月到2021年6月份的WTI原油價格、美元实际有效汇率和人民币实际有效汇率,通过构建带有随机波动的时变参数向量自回归模型(TVP—VAR)来定量探究三者之间的相关性,主要得出以下结论:

第一,WTI原油价格对美元实际有效汇率有负向影响,但对人民币的影响非常不稳定;

第二,对比美元,人民币实际有效汇率对油价的影响还远远不足,当期影响基本为0;

第三,美元汇率对人民币汇率在当期有相对稳定的正向影响,但这种影响在逐年减弱。

根据以上三点研究结论,本文提出如下建议:

第一,优化能源结构,降低石油进口依赖。尽管原油价格对人民币汇率的影响极不稳定,但随着我国经济的不断发展,石油进口量有增无减,我国早已成为世界上最大的原油进口国。同时,我国能源消费结构的调整空间巨大,2020年我国能源消费结构中,化石燃料占比高达90.6%。因此,加大新能源研发力度,扩大其使用范围,优化调整能源消费结构,可以在很大程度上降低我国经济对石油的依赖度,从而抵抗国际石油冲击。

第二,继续加快人民币国际化进程,推进人民币汇率市场化,加强人民币的保值避险功能。因此,扩大《货币互换协议》的广度和深度,与其他国家(尤其是原油出口国)在外汇市场上加强合作,协同推进金融改革与金融开放;扩大人民币跨境支付的范围与领域,发展和完善人民币离岸市场体系以提高人民币在境外的流通程度等举措非常有必要。

第三,坚持“一带一路”倡议,推进人民币锚定物去美元化。美元是世界货币,过去以美元为锚,但这样极不利于我国的金融稳定,美国的通货膨胀、经济危机、金融危机等都可以通过货币传导直接影响我国。所以要减少汇率风险,与美元脱钩、寻找新的锚定物是必经之路。

参考文献:

[1]Amano,R. A., & Van Norden, S. (1998). Oil prices and the rise and fall of the US real exchange rate. Journal of International Money and Finance,17(2),299–316.

[2]Amano,R. A.,& Van Norden,S. (1998). Exchange rates and oil prices.Review of International Economics, 6(4), 683-694.

[3]Golub S S.(1983). Oil prices and exchange rates [J]. The Economio Journal,93(371):576-593.

[4]Krugman, P. R. . (1980). Oil and the dollar. Nber Working Papers,42(4),509–517.

[5]Perry,& Sadorsky. (2000). The empirical relationship between energy futures prices and exchange rates. Energy Economics.

[6]虞伟荣,胡海鸥. 石油价格冲击对美国和中国实际汇率的影响[J]. 国际金融研究,2004(12):7.

[7]唐丽, 程开明. 国际油价对进出口冲击的传导机制——基于人民币汇率视角的实证分析[J]. 区域金融研究, 2010(11):5.

[8]刘浚.人民币升值预期与国际油价关系的实证研究[J].财经研究,2011,37(01):91-100.

[9]张庆君.国际石油价格波动对人民币汇率的冲击效应研究[J] .国际贸易问题,2011(09):118-129.

[10]黄志刚,王棋,吴施娟.石油价格对人民币汇率冲击的非对称性研究[J].福建论坛(人文社会科学版),2017(04):45-52.

作者单位:王壮,云南财经大学金融学院硕士研究生;宁香阳,云南财经大学财政与公共管理学院硕士研究生。