系统重要性银行的识别

2022-05-30谢亚磊

谢亚磊

本文通过研究国内外系统重要性银行的定义和识别方法发现,在不同的测度方法下(指标法和模型法)识别出的系统重要性银行名单存在适度差异,且对于系统重要性银行风险溢出测度的研究大多局限于单一的金融因素。因此,文章运用分位数回归静态CoVaR模型识别出现阶段上市银行中系统性风险测度并进行排名,进而筛选出我国的系统重要性银行。以期更好地对系统重要性银行进行差异化监管,进而健全我国宏观审慎监管框架。

一、相关定义及文献综述

全球系统重要性银行(G-SIBs)的概念最早出现于2008年金融危机,为避免金融危机再度发生,国际监管机构开始关注一些特殊的金融机构。国际货币基金组织(IMF)对G-SIBs的描述是:发生面临破产、违约等事件时,风险迅速波及到其他金融机构进而引发整个行业动荡的银行。彭晨(2015)认为,系统重要性银行必须具备以下特征:业务规模较大、系统关联性强以及活跃性高。G-SIBs的识别方法由巴塞尔协会研究制定,每年根据上一年度的评分结果进行更新,名单内银行的附加资本要求、损失吸收能力要求及其他监管标准往往都高于一般银行(漆佳,2020)。国内外关于如何判定系统重要性银行有着非常丰富的研究,主要的识别方法有指标法和模型法。

(一)指标法

指标法是通过银行间交易数据及财务数据进行分析的方法,具有着数据可得性高、操作简单、识别效果显著、适用性强等优势,获得各国学者和监管机构的广泛认可(Br?mer等,2013;Masciantonio,2015)。规模越大,越易被识别成系统重要性银行已经得到学者的广泛认可,但并非唯一因素。孙树强等(2020)通过分析英国系统性重要银行识别时发现,除国际标准外,英国还将包括补充杠杆率、逆周期杠杆率、系统性风险缓冲、自有资金以及合格债务的最低要求(MREL)等在内的指标均纳入了监管框架。Kleinow等(2013)研究了拉丁美洲银行规模和市场集中度对系统重要性银行的影响,结果显示:在成本和利润方面,大规模银行的风险相对较小;就集中度而言,银行业市场不平等度越高,整个系统的稳定性越低。我国学者在运用国际标准进行国内系统性重要银行判定时,适当调整部分指标使之更加符合我国国情,形成了极具参考性的研究。朱晓燕(2017)认为,可以运用《中国银行业实施新监管标准的指导意见》(简称《指导意见》)中提到的规模大小、关联性、可替代性和复杂性来评估D-SIBs。许薇(2015)除运用《指导意见》中的四种指标外,还创新加入国民信心作为补充衡量。

(二)模型法

模型法主要是基于市场公开数据(如,期权价格、总资产回报等)进行分析,该方法能够对识别进行进一步量化,按照不同的模型又分为系统性风险指数(SRISK)、边际期望损失法(MES)和条件在险价值法(CoVaR)等。周强等(2014)认为,不同模型的侧重点不同,MES模型侧重于反映市场风险的影响,CoVaR模型着重于解释个体银行风险对整体系统性风险的贡献,而SRISK则更偏向于反映资产规模、杠杆率等因素对系统重要性风险的影响。现有研究主要集中在实证分析上,Suchkova等(2014)、Kolari等(2019)分别分析了银行绩效对俄罗斯和美国银行业系统性风险贡献水平的影响。由于我国尚未有确切的系统重要性银行名单,目前国内学术界的研究主要集中于判定国内系统重要性银行(D-SIBs)以及影响因素关联度分析上。任碧云等(2018)通过指标法和熵值法得出五大国有银行的系统重要性得分在2014-2016年间均位列前五,识别结果显示,除交通银行外的其他几家国有银行可认定为识别出D-SIBs。在识别D-SIBs方面,指标法和模型法判定出的系统重要性银行名单存在适度差异,但基本符合规模越大、业务越广的金融机构更容易被识别为系统重要性银行的特征。

二、实证分析

本文利用分位数回归静态CoVaR模型识别出现阶段上市银行中系统性风险测度并进行排名,进而筛选出我国的系统重要性银行。分位数回归较传统的线性回归更加稳健,能更好的诠释被解释变量的分布全貌,从而精确的对回归数据进行度量。

(一)基于分位数回归静态CoVaR模型设计

在险价值VaR本身定义为在给定的置信水平下发生损失的最小概率。例如,在由N个银行机构组成的系统中,研究机构与整体金融系统的风险溢出关系,首先建立分析两者回报率之间的关系。定义金融系统为system,机构为i,在机构损失为,Xi则:

其中表示一定置信水平下机构i发生风险时间损失为Xi的条件下系统的q分位数损失估计值,从而依据VaR的定义,得出:

其中CoVaR是机构i的VaR下的条件VaR,是指超过一定条件概率下的平均超额VaR值。因此分位数回归得到的基于机构i损失的条件下损失的预测值就是系统在Xi条件下的VaR值。其中就是条件分位数,当Xi取时,就可以计算机构i的CoVaR值:

可以由机构i收益率序列里的q分位数得到,那么根据风险溢出值:

就可以计算出整个金融系統中各机构的风险排名。其中分位数q=0.5是指在正常情况下机构i的,而分位数q=0.05是指在发生风险事件Xi下机构i的。

(二)基于分位数回归静态CoVaR识别系统重要性银行

1.实证数据及处理。对于系统重要性银行样本的数据选取,根据数据的规模、数据可获得性和数据平稳性特征,本文选取平安银行、宁波银行、浦发银行、华夏银行、民生银行、招商银行、南京银行、兴业银行、北京银行、农业银行、交通银行、工商银行、光大银行、建设银行、中国银行和中信银行16家上市银行的交易日收盘价作为研究样本,数据时间跨度为2015年1月1日至2021年2月28日,数据来源于Choice金融终端,数据处理运用STATA16计量软件。

为求出每家银行的收益率,对相关收盘价进行处理:

其次,利用各银行间股本权重加权平均求出整个银行系统的收益率(s):

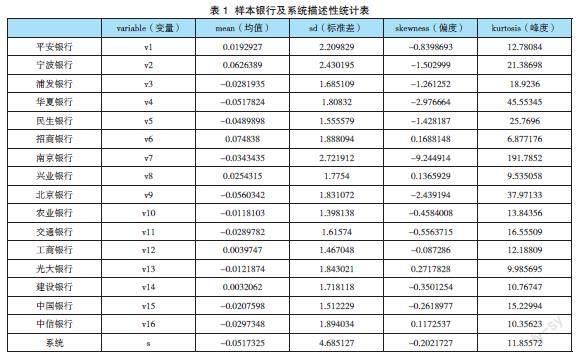

最终得出数据统计结果如表1:

由表1可知:一是从收益率均值看,招商银行收益率最高(0.75),北京银行收益率最低(-0.056),除平安银行、宁波银行、招商银行、兴业银行、工商银行和建设银行外,其余样本银行收益率为负,占比62.5%;二是从标准差看,除开系统波动,南京银行波动率最大,达2.72,其次为宁波银行和平安银行,剩余样本波动标准差均处于2以下;从偏度看,所有样本都存在左偏或右偏的情况,其中南京银行左偏程度最重;从峰度看,南京银行峰值最高,说明南京银行收益率出现极值波动最为明显,招商银行峰值波动最小。综上,银行整体收益率为负且波动较为明显,整体呈现尖峰肥尾特征。

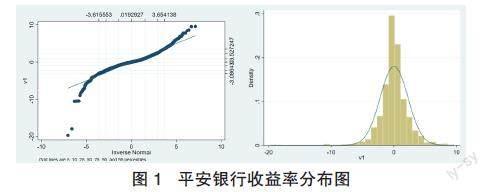

2.正态性检验。由表2样本银行描述性统计可以看出,各个银行及金融系统的收益率并不服从正态分布,收益率偏度(SKEWNESS)呈现左偏或者右偏的情况,峰度值(KURTOSIS)大于6,且各家銀行收益率尾部比正态分布的尾部厚,其分布呈现尖峰肥尾的特征。此类数据恰好适用于分位数回归的方法。为进一步检验样本数据是否服从正态分布,利用J-B检验对样本数据进行检验,检验结果如表2:

根据样本银行正态性J-B检验表,发现16家样本银行以及银行系统均拒绝各收益率正态性假设。另,以平安银行为例,作出相关收益率的分布图和QQ图,发现该银行在相关显著性水平上拒绝正态分布。说明数据恰好适用于分位数回归方法。

图1 平安银行收益率分布图

3.实证测算。以中国银行BC为例,首选估计出下列模型的参数:

将上式估计参数带入CoVaR中,中国银行对银行系统的CoVaR为:

其中可以直接由中国银行的收益率序列的5%分位数得到。

接下来进一步计算中国银行的风险溢出价值,用处于风险状态下(分位数q=0.05)的CoVaR减去正常状态下(分位数q=0.5)的CoVaR:

此外,由于不同金融机构自身CoVaR值不同,存在较大的差异性特征,并不能很好地反映出风险溢出程度,因此对进行标准化处理,即:

4.实证结果。利用计量软件STATA16 根据上述步骤对16家上市银行进行实证测算,得到结果如表3:

表3显示了样本数据中16家上市银行系统重要性的估计值以及排名。从估计结果来看,大型国有商业银行的VaR值和CoVaR值总体偏小,而股份制银行的VaR值和CoVaR值整体偏大,说明在某种程度上国有商业银行因自身规模、运营能力等优势,抵御金融风险的能力要大于股份制银行。为了体现出系统整体风险的关联性,根据%deltaCoVaR可以看出,国有大型银行的%deltaCoVaR值整体更高,说明随着各大银行资产规模的不断发展,各银行间的联系愈发密切,进一步表明银行之间的整体关联性是影响系统重要性稳定的主要原因;从估计排名来看,农业银行、中国银行、工商银行、建设银行系统重要性分别位居前四,排名与大型国有商业银行的资产规模基本一致。华夏银行位居第五。另一方面,兴业银行、民生银行、中信银行等股份制银行由于业务发展较快,其系统重要性也在显著增加。因此,在对整个银行系统进行宏观审慎决策时,应更注重于银行之间的关联性,尤其注重系统重要性银行在整个系统中的作用和低位并进行有效监管,以确保银行系统的整体稳定。

三、总结

通过对样本银行收益率数据利用分位数下静态CoVaR实证分析发现,大型国有商业银行的VaR值和CoVaR值总体偏小,而股份制银行的VaR值和CoVaR值整体偏大,说明在某种程度上国有商业银行抵御金融风险的能力大于股份制银行。此外,农业银行、中国银行、工商银行、建设银行系统重要性分别位居前四,华夏银行位居第五,排名与大型国有商业银行的资产规模基本一致。通过排名,可以更好地对系统重要性银行进行差异化监管,进而健全我国宏观审慎监管框架,提出更有可行性的监管措施,同时能够加强对银行业的风险管理,打通风险防范及处置网络,提高各层级危机应对能力。

参考文献:

[1]巴曙松,高江健.基于指标法评估中国系统重要性银行[J].财经问题研究,2012(9):48-56.

[2]郭卫东.中国上市银行的系统重要性评估——基于指标法的实证分析[J].当代经济科学,2013,35(02):28-35.

[3]范小云,王道平,方意.我国金融机构的系统性风险贡献测度与监管——基于边际风险贡献与杠杆率的研究[J].南开经济研究,2011(04):3-20.

作者单位:中国人民银行六盘水市中心支行,经济师。