“沪港通”对中国股市风险预警的影响

2022-05-30陈冰

陈冰

随着“沪港通”政策的开通,上海证券交易所和香港证券交易所之间的关系更加紧密。本文主要研究了“沪港通”政策对中国股市风险预警的影响。首先,对股市风险进行划分;其次,选择了上证180指数的收盘价、移动平均线、指数平滑异同移动平均线、心理线指标、乖离率、相对强弱指标和人气指标作为特征变量;最后,运用机器学习方法对中国股市风险进行预测并分析“沪港通”政策对股市风险预警的影响。样本预测结果表明:“沪港通”政策的开通使得中国股市风险预测更加准确。

一、引言

资本市场开放是一个国家金融发展的重要标志。自20世纪90年代以来,中国资本市场通过股权分置改革等几项重大改革迅速发展。然而,目前我国资本市场的发展仍落后于发达国家,尤其是资本市场的司法管理体制和市场的对外开放程度。资本市场开放对国内经济的增长和金融体系的健康发展具有重要意义(Bekaert,2005;Marco,1993)。为了促进资本市场的健康发展,促进国内市场与国际市场的融合,我国在维持原有的合格境外机构投资者制度(QFII)、合格境内机构投资者制度(QDII)和人民币合格境外机构投资者制度(RQFII)政策的基础上,证监会在2014年11月17日宣布“沪港通”政策正式实施。“沪港通”政策的开启使得境外投资者能够以较低的交易成本直接进入内地股票市场,提升了内地股票市场与国际接轨的程度。因此,“沪港通”在中国股票市场发展的进程中具有里程碑式的意义。

“沪港通”在推进股市发展和经济进步的同时,也加剧了资本市场的波动风险,并可能诱发金融风险。金融是一个国家重要的核心竞争力,一旦发生金融危机,它不仅阻碍了国民经济的发展,给国家带来严峻的考验,而且也会通过风险传导机制影响其他国家的经济发展,从而对全球经济产生影响。例如,Kaminsky等人(1998年)发现1997年的亚洲危机起源于泰国,然后蔓延到其他亚洲国家和地区最终进入美国和欧洲的金融市场。随着全球经济一体化,各国经济相互影响,一个股票市场发生危机事件,不仅给该股票市场带来沉重的打击,而且还会导致其他股票市场发生危机事件,从而在全球引发较大的金融危机。因此,很有必要对股票市场进行风险预警研究。通过对股票市场风险进行预警,可以让相关的部门及时进行调整,较好地应对股票市场的危机事件。因此越来越多的学者和实践者开始开发风险预警系统,且股票市场在金融市场中具有重要地位,对股市风险预警的研究更加重要。

在风险预警中只要有两个问题需要解决,即风险度量方法和风险预警模型。国内外有许多学者对风险度量方法进行了研究,如,王鹏和黄旭(2018)使用多分形分析方法把金融市场的风险分为了正常状态和关注状态;Sotirios P. Chatzis(2018)把危机事件定义为在每个工作日,如果低于收益率的经验分布函数的百分之一,则称之为危机事件;方若男和骆品亮(2020)将违规风险分为严重违规和无严重违规,被注销牌照地称之为严重违规,其余称为无严重违规;周成和居里锴(2020)使用一种综合风险值量化模型将机械安全风险分为重大风险、较大风险、一般风险和低风险四类;Peiwan Wang(2020)使用SWARCH、双峰法选择阈值的方法对股票市场的动荡进行识别。对于金融市场风险预警模型的问题,王鹏和黄旭(2018)为解决数据不平衡问题,使用Twin-SVM模型对金融市场风险进行预警;Sotirios P. Chatzis(2018)使用了逻辑回归、决策树、随机森林、支持向量机、神经网络、XGBoost、深度学习前馈网络和结合方法分别对一天和二十天的金融市场风险进行预警;方若男和骆品亮(2020)使用随机森林模型对第三方支付违规风险进行预警;Peiwan Wang(2020)使用LSTM方法对股票市场的动荡进行预警。

根据上述研究,研究“沪港通”对中国股市风险预警的影响具有重要意义。本文的其余部分组织如下:第二节描述了股票市场风险识别的方法以及风险预警模型;第三节为本文的实证部分;第四节描述了本文的结论。

二、模型

(一)SMOTE

为了避免不平衡数据集对预警结果的影响,本文采用合成过采样技术 (SMOTE)来平衡数据集。 SMOTE算法的基本思想是通过分析少数类别人工合成新样本,然后将人工合成的新样本添加到数据集中,使原始数据中的类平衡。

(二)股市风险预警模型

1.DT。决策树是在已知情况下发生概率的基础上,通过构成决策树来求取净现值的期望值大于等于零的概率,评价项目风险,判断其可行性的决策分析方法。决策树是一种监督学习的方法,所谓监督学习就是给定一堆样本,每个样本都有一组属性和一个类别,这些类别是事先确定的,那么通过学习得到一个分类器,这个分类器能够对新出现的对象给出正确的分类。

2. XGBoost。XGBoost是一种基于树的提升技术。与决策树算法相比,XGBoost算法创新地利用了二阶导数信息损失函数,使 XGBoost 算法收敛更快,确保更高的求解效率,并且增加了可扩展性。 XGBoost 算法的另一个优点是它使用列采样参考随机森林算法的方法,进一步减少计算量配件。目前,XGBoost算法被广泛使用的原因不仅是训练好的模型性能好,速度快,可以進行一些大规模的数据计算,其还能够解决分类问题,有效处理分类难题。

三、实证

(一)数据的选择

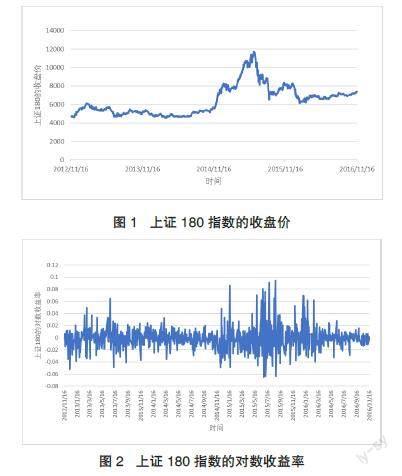

在本文中,作者选择上证180指数作为原始数据,样本跨度为2013年11月16日至2016年11月17日。通过Wind数据库得到上证180指数从2012年11月16日到2016年11月17日的开盘价,该段时间上证180指数的开盘价的走势图如图1所示。为了降低上证180指数日收益率序列的异方差性,本文用其对数收益率来描述实际收益率。计算公式对数收益率的计算结果如下所示:

其中是t日股指的收盘价。上证180指数的对数收益率的走势图如图2所示。

为了研究“沪港通”政策对中国股市风险预警的影响,需要对时间进行划分,考虑到“沪港通”政策正式开通的关键时间点,本文将时间划分为两个时间段:一是“沪港通”政策执行前期,2012年11月16日至2014年11月16日;二是“沪港通”政策执行期,2014年11月17日至2016年11月17日。

(二)股市风险度量

为了更好地对股市风险进行预警,最重要的是对股市的风险进行度量。股市风险度量的方法有很多,比如收益率方法、CMAX方法等。本文使用收益率方法对股市风险进行度量,即当收益率低于所有收益率的前百分之十时,将其定义为危机事件,标记为1;当收益率高于收益率的前百分之十时,将其定义为无危机事件,标记为0。

(三)特征指标的选择

特征指标的选择对股市风险预警具有重要的作用,本文选择的特征指标主要包括上证180指数的收盘价、移动平均线、指数平滑异同移动平均线、心理线指标、乖离率、相对强弱指标和人气指标。本文选择的特征指标变量的解释如表1所示。

(四)股市风险预警结果及分析

本文首先将上证180指数的收盘价、移动平均线、指数平滑异同移动平均线、心理线指标、乖离率、相对强弱指标、人气指标以及状态指标变量整合到一起,进而每个交易日都会有一组相应特征指标变量和状态指标变量。本文通过收益率的方法对股市风险进行度量,将危机事件标记为1,将无危机事件标记为0,众所周知,危机事件发生的频率很小,所以我们的状态指标变量中大部分为0,即无危机事件,只有少部分为1,即危机事件。因此,本文数据集是一个不平衡的数据集。其次,本文将数据集的70%作为训练集,30%作为测试集。一个不平衡的数据集会对模型的预测结果产生一定的偏差,并且本研究中,危机事件是我们最关注的,即样本量较少的类别,因此,使用小类样本合成过采样技术(SMOTE)对数据集的训练集进行平衡。最后,本文再使用决策树模型和XGBoost模型对股市风险进行预警,进而分析“沪港通”对股市风险预警的影响。

为了更好地分析股市风险预警的结果,本文选择了一些评价指标对股市风险预警结果进行分析,即准确率、召回率、F1值、ROC曲线和AUC值。混淆矩阵如表2所示。评价指标的计算公式如下:

本文选择了决策树模型和XGBoost模型对股市风险进行预警,通过决策树模型和XGBoost模型的评价指标来分析“沪港通”政策的开通对股市风险预警的影响。“沪港通”政策开通前后的决策树模型的评价指标如表3所示。通过表3发现,在“沪港通”政策开通前和“沪港通”政策开通后,训练集的准确率、训练集的召回率和训练集的F1值都是1。然而,在测试集中,“沪港通”政策开通前测试集的准确率为0.543,“沪港通”政策开通后测试集的准确率为0.580,即“沪港通”政策开通后决策树模型的准确率上升了0.037;“沪港通”政策开通前测试集的召回率为0.550,“沪港通”政策开通后测试集的召回率为0.574,即“沪港通”政策开通后决策树模型的召回率上升了0.024;“沪港通”政策开通前测试集的F1值为0.546,“沪港通”政策开通后测试集的F1值为0.577,即“沪港通”政策开通后决策树模型的F1值上升了0.031。“沪港通”政策开通前的决策树模型的ROC曲线如图3所示,“沪港通”政策开通后的决策树模型的ROC曲线如图4所示。通过对比图3和图4发现,“沪港通”政策开通前的ROC曲线明显低于“沪港通”政策开通后的ROC曲线,并且“沪港通”政策开通前的ROC曲线的AUC值为0.55,“沪港通”政策开通后的ROC曲线的AUC值为0.57,即“沪港通”政策开通后的决策树模型的ROC曲线的AUC值上升了0.02。综上所述,从决策树模型对股市风险预警的评价指标结果可以得出“沪港通”政策的开通对股市风险预警具有一定的积极作用,即相对于“沪港通”政策开通前,“沪港通”政策开通后,股市风险可以较为准确的被预测出来,从而使得相应的部门采取及时的防范措施,减少股市发生危机所造成的损失。

“沪港通”政策开通前后的XGBoost模型的评价指标如表4所示。通过表4可以发现,“沪港通”政策开通前训练集的准确率为0.962,“沪港通”政策开通后训练集的准确率为0.927,即“沪港通”政策开通后训练集的准确率下降了0.035;“沪港通”政策开通前训练集的召回率为0.959,“沪港通”政策开通后训练集的召回率为0.927,即“沪港通”政策开通后训练集的召回率下降了0.032;“沪港通”政策开通前训练集的F1值为0.959,“沪港通”政策开通后训练集的F1值为0.927,即“沪港通”政策开通后训练集的F1值下降了0.032,“沪港通”政策开通后XGBoost模型训练集的准确率、召回率和F1值都有所下降。然而,对于XGBoost模型的测试集,“沪港通”政策开通前测试集的准确率为0.551,“沪港通”政策开通后测试集的准确率为0.605,即“沪港通”政策开通后XGBoost模型的测试集的准确率上升了0.054;“沪港通”政策开通前测试集的召回率为0.643,“沪港通”政策开通后测试集的召回率为0.630,即“沪港通”政策开通后XGBoost模型的召回率下降了0.013;“沪港通”政策开通前测试集的F1值为0.545,“沪港通”政策开通后测試集的F1值为0.613,即“沪港通”政策开通后XGBoost模型的F1值上升了0.068。“沪港通”政策开通前XGBoost模型的测试集的ROC曲线如图5所示,“沪港通”政策开通后XGBoost模型的测试集的ROC曲线如图6所示。通过对比图5和图6发现,“沪港通”政策开通前的ROC曲线明显低于“沪港通”政策开通后的ROC曲线,并且“沪港通”政策开通前的ROC曲线的AUC值为0.69,“沪港通”政策开通后的ROC曲线的AUC值为0.74,即“沪港通”政策开通后的决策树模型ROC曲线的AUC值上升了0.05。综上所述,从XGBoost模型对股市风险预警的评价指标结果可以得出“沪港通”政策的开通对股市风险预警具有一定的积极作用。

通过对比表3和表4发现,虽然XGBoost模型训练集的评价指标比决策树模型训练集的评价指标低,但是在测试集中XGBoost模型比决策树模型的评价指标略高一点。另外,通过对比图3、图4、图5和图6发现XGBoost模型ROC曲线的AUC值比決策树模型的ROC曲线的AUC值高,因此,XGBoost模型相对于决策树模型具有较好的预测性能。

四、结论

本文以上证180指数作为研究对象,使用决策树模型和XGBoost模型分别对“沪港通”政策开通前和“沪港通”政策开通后的股市风险进行预警。通过对评价指标的分析可得出以下结论:“沪港通”政策的开通对股市风险预警具有一定的积极作用,可以更好地预测出危机事件,从而使得相关部门采取应对措施降低危机事件带来的损失;XGBoost模型相对于决策树模型具有较好的预警性能。

参考文献:

[1] BekaertG ,Harvey CR ,LundbladC.Does financial

liberalization spur growth. 2005:3-55.

[2] Marco, Pagano. Financial markets and growth: An overview[J]. European Economic Review,1993:613-622.

[3]Kaminsky, Graciela, Lizondo,等. Leading indicators of currency crises.[J]. IMF Staff Papers, 1998.

[4]王鹏,黄迅.基于Twin-SVM的多分形金融市场风险的智能预警研究[J].统计研究,2018,35(02):3-13.DOI:10.19343/j.cnki.11-1302/c.2018.02.001.

[5] Chatzis S P ,Siakoulis V ,Petropoulos A , et al. Forecasting stock market crisis events using deep and statistical machine learning techniques[J]. Expert Systems with Applications, 2018,112(DEC.):353-371.

[6]方若男,骆品亮.基于随机森林的第三方支付违规风险预警研究[J].技术经济,2020,39(09):11-21.

[7]周成,居里锴.面向机械安全风险预警的评估方法[J].中国安全科学学报,2020,30(08):86-92.DOI:10.16265/j.cnki.issn1003-3033.2020.08.013.

[8] Wang P , Zong L ,Ma Y . An Integrated Early Warning System for Stock Market Turbulence[J]. Expert Systems with Applications, 2020, 153:113463.

[9]林宇,黄迅,淳伟德,黄登仕.基于ODR-ADASYN-SVM的极端金融风险预警研究[J].管理科学学报,2016,19(05):87-101.

[10]胡毅,王珏,杨晓光.基于面板Logit模型的银行客户贷款违约风险预警研究[J].系统工程理论与实践,2015,35(07):1752-1759.

[11]张奇,胡蓝艺,王珏.基于Logit与SVM的银行业信用风险预警模型研究[J].系统工程理论与实践,2015,35(07):1784-1790.

课题项目:首都经济贸易大学2022年研究生科技创新项目。

作者单位:首都经济贸易大学管理工程学院,硕士。