当前宏观审慎政策工具有效性及政策协调建议

2022-05-30李远航

李远航

目前,学术界关于宏观审慎政策工具的争议主要聚焦于宏观审慎工具分类,宏观审慎政策工具的范围以及如何区分宏观审慎政策工具等问题上,并着重于分析各国之间的异同,几乎没有对单个国家的研究。鉴于此,文章总结了现阶段全球宏观审慎政策的实施现状,就国内宏观审慎政策的应用现状予以有效性评估,并从三个方面提出政策协调的建议。

一、国内外宏观审慎政策工具使用情况

(一)国际上宏观审慎政策工具使用情况

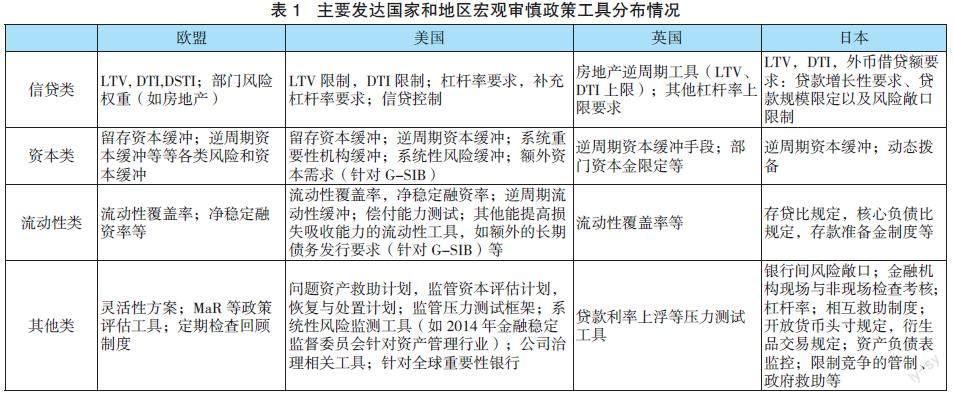

2009年以后,“宏观审慎”概念逐渐被G20及其他国际组织采用。首尔峰会上,G20审议批准了《巴塞尔协议Ⅲ》,搭建了宏观审慎政策框架。在此基础上,主要发达国家探索形成了资本类、信贷类、流动性类等多类型工具。现概括如下:

1.信贷类工具。涵盖了DTI、LTV、DSTI以及贷款增长率规定、贷款数量限制等信贷控制工具。如表1所示,DTI、LTI等工具在欧盟、美国、英国、日本等发达国家或地区得到普遍运用。设置较高的LTV和DTI上限,可以降低高负债家庭占比,从而提升金融系统稳定性。

2.资本类工具。典型的有留存、逆周期、系统重要性金融机构资本缓冲、附加资本要求等。这些资本类工具均是结合《巴塞尔协议Ⅲ》资本框架而制定形成,目的是为了提升金融机构资本质量和损失吸收能力。在主要发达国家或地区中,美国资本类宏观审慎工具比较完备多样;日本主要使用动态拨备等常态化资本性工具;英国设计了部门资本金等其它资本方面的工具手段,并建立了涵盖最低杠杆率要求、补充杠杆率要求、逆周期杠杆率要求等不同类型的杠杆率(leverage ratio)监管框架(详见表1)。

3.流动性类工具。此类工具中涵盖了LCR以及NSFR等。如表1所示,发达国家或地区主要在《巴塞尔协议Ⅲ》流动性政策框架下,使用LCR、NSFR等流动性工具进行宏观审慎管理。

4.其他类工具。主要指的是信贷类、资本类及流动性类以外的宏观审慎政策工具。上述工具不会牵涉具体指标阈值设计合理等问题,能够进行更为审慎的金融监管。比如,欧盟使用政策评估工具,成立宏观审慎研究系统(MaR)。MaR通过构建同时包含实体部门与金融部门的新动态随机一般均衡模型,搭建二者的内在动态联系,达到了解宏观审慎政策传导渠道及效果的目的;日本基于经济泡沫期间金融监管不到位的经验,更为倾向使用其他类工具。比如该国央行于信贷扩张或收缩等不同周期,适时选择资本性工具或业务计划、现场与非现场检查考核等软性工具,防止资本性工具可能导致金融机构资产收益状况恶化等情形。

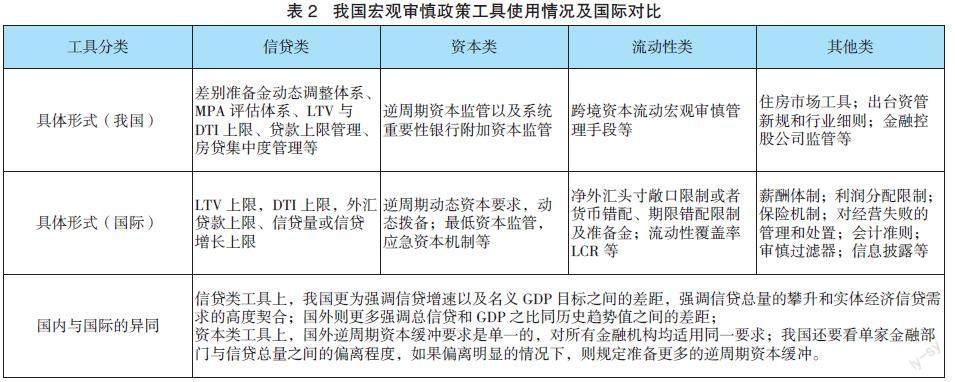

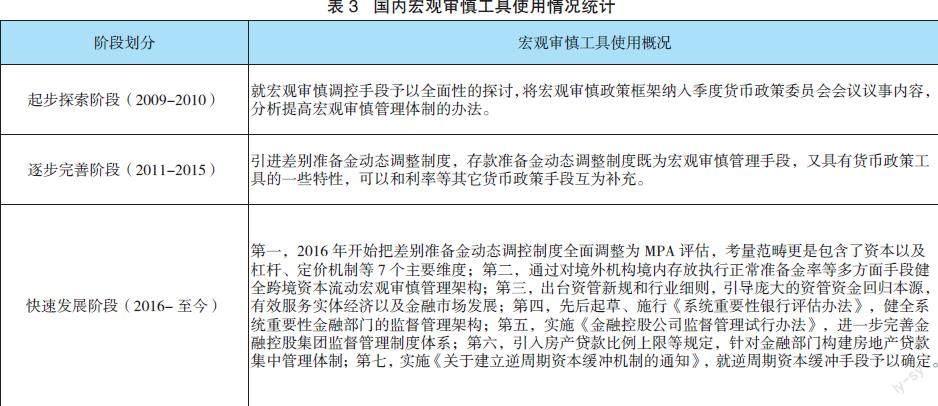

(二)我国宏观审慎政策工具使用情况

次贷危机后,我国不断完善和丰富宏观审慎政策工具,包括逆周期信贷调控窗口指导等,既重视利率、CPI等价格型指标变化,也关注信贷总量增长(详见表2)。

(二)MPA、资产管理新规等软硬性工具,使得金融机构增长较快的金融理财等表外业务潜在风险得到有效缓解

2017年以来,表外理财并入宏观审慎评估的广义信贷分析体系内。随着MPA广义信贷指标统计考虑了表外理财,商业银行理财产业架构逐渐完善,市场主体更是趋向多样性。但值得关注的是,MPA广义信贷指标全面统计了表外理财以后,实质依旧没有达到风险隔离的目标要求。

(三)推动特定时期金融机构“去杠杆”进程的实现

供给侧结构性改革时期,宏观审慎政策力度不断加强,有效推动了金融机构“去杠杆”以及支持实体经济发展。2017-2018年,逐步把表外理财并入MPA广义信贷体系内,同业存单并入同业负债范畴内。同期,还对MPA政策参数进行调整,出台资管新规和行业细则,整治资管市场乱象。这一系列硬性和软性工具的使用,有效推动了金融部门“去杠杆”。如图1所示,截至2019年二季度,金融部门资产方和负债方宏观杠杆率分别为57.6%和57.6%,分别较2016年末下降20.3个和9.8个百分点。金融部门杠杆率在2016年底見顶后,目前均维持在50%左右。

(四)宏观审慎监管及工具使用仍缺乏法律层面上的具体权限

人民银行的金融机构监管权主要以《商业银 行法》等法律所赋予的银行业金融机构监管权为主,并未覆盖所有的金融市场、金融产品和金融机构(于震和张超磊, 2015)。因此,面对近年来兴起的“影子银行”“互联网金融”等非传统金融机构或新业态时,容易产生“监管真空”。除了宏观审慎政策实施主体的法律确认问题外,宏观审慎政策工具同样缺乏相关法律支持。例如,差别存款准备金动态调整制度以及由其“升级”而来的MPA评估等宏观审慎工具的使用,一定程度上约束了不良资产率较高且资本吸收损失能力不足的银行业金融机构盲目进行资产扩张,但目前这些监管工具暂无相关法律支持。

三、政策建议

为提升“双支柱”调控政策的相关工具协调性,特提出如下政策建议:

(一)对冲其他不利影响

以资本性工具为例,经济下行期,可增加某些特定金融部门的附加资本,督促提供贷款的金融部门具备较高的资本水平。提高资本充足能力,长期角度看更有利于实现经济增长目标,究其原因,主要是提高金融机构的资本充足率,更有利于其贷款发放能力的提升。

(二)强化“双支柱”政策制定部门间的沟通协调

一方面,货币政策部门和宏观审慎政策部门双方要朝着各自目标“齐头并进”。如若货币政策当局正在支持金融部门扩大贷款发放,宏观审慎政策当局则应结合压力测试手段,明确银行机构还需要补充的资本金总量,同时向有关监管单位建议扩大分子(即:资本金),而非降低分母(即:贷款总量)的方式来达到资本充足水平的监督管理目标。另一方面,货币政策当局与宏观审慎政策当局朝着各自目标“相机抉择”。比如,2014年,英格兰银行面对居民债务持续攀升而金融稳定不断降低的局面,其宏观审慎政策当局实施的政策,主要是把贷款收入比高于4.5的抵押贷款人占全部贷款人的比重,控制为不超过15个百分点。对于市场主体担忧如果出现浮动利率抵押贷款后期利率攀升而贷款人无法承担相应金融风险的情况,宏观审慎政策当局就应组织开展情景压力测试,假设贷款利率攀升三个点,借贷人还款水平是否还处于正常区间。这时,货币政策当局可以不用考虑住宅抵押市场积累的风险,只需关注通胀目标。

(三)针对属性相同的政策工具进行差异化处理

在执行宽松货币政策期间,举个例子,如果金融部门通过购买资产或者从央行借款的方式,扩大自身放贷能力,将贷款投放至实体经济,那么为了避免使宏观审慎管理当局要求提高金融部门资本充足水平的政策失效,其在计算相关杠杆率指标时,则应当将金融部门存放于中央银行的存款予以扣除。当然,除此之外,还应当优化对金融部门有关杠杆率指标的规定,从而确保货币政策执行质量。

参考文献:

[1]周小川.金融政策对金融危机的响应——宏观审慎政策框架的形成背景、内在逻辑和主要内容[J].金融研究,2011(01):1-14.

[2]IMF. Macroprudential Policy: An Organizing Framework[R]. Background Paper, 2011.

[3]Wang B.,and T. Sun. How Effective are Macroprudential Policies in China?[R]. IMF Working Paper ,No.75, 2013.

[4]张健华,贾彦东.宏观审慎政策的理论与实践进展[J].金融研究,2012(01):20-35.

[5]梁琪,李政,卜林.中国宏观审慎政策工具有效性研究[J].经济科学,2015(02):5-17.

[6]傅梦雨.美国宏观审慎监管框架最新进展及对中国的启示[J].中国集体经济,2019(08):167-168.

[7]汤柳.欧盟宏观审慎政策的进展与效果评析[J].国外社会科学, 2019(02):65-74.

[8]张晓艳.英国宏观审慎政策工具的使用与经验[J].金融纵横,2016(09):12-20.

[9]韩冬萌.日本应对国际金融危机的经验与启示——基于金融监管改革和宏观审慎管理的分析[J].武漢金融, 2020(07):55-62.

[10]张晓慧.宏观审慎政策在中国的探索[J].中国金融,2017(11):23-25.

[11]于震,张超磊.日本宏观审慎监管的政策效果与启示——基于信贷周期调控的视角[J].金融理论与政策, 2015(04):42-43.

作者单位:中国人民银行长沙中心支行