400亿元不是梦:飞起的天齐锂业

2022-05-30符胜斌

符胜斌

天齐锂业收购锂矿厂商智利矿业化工(SQM)的交易终于得以闭合。

2022年6月19日,天齐锂业申请发行H股通过港交所上市聆讯。天齐锂业此次计划发行4.25亿H股(约为其现有股本的28.77%),募集的资金将主要用于偿还收购SQM的债务。

若按照赣锋锂业H股与A股的股价之比计算,天齐锂业预计可募资约400亿元(折合约60亿美元)。天齐锂业彻底走出债务泥沼的曙光已经显现。

从2018年向港交所提交上市申请后黯然撤回,到现在以“雷霆”之势再次申请,天齐锂业实际控制人蒋卫平等待了4年。这4年时间里,蒋卫平和天齐锂业经历了一段跌宕起伏的岁月。

这中间起决定作用的,除了个人的努力之外,更重要的是行业大势。

风流天齐

天齐锂业登上舞台中央,主要得益于两起具有行业影响力的跨国收购。

首先是2013年拦截收购泰利森51%股权。当时,美国锂业巨头雅保(ALB)所属的全资子公司洛克伍德已与澳大利亚泰利森达成收购协议,洛克伍德将以45.54亿元的价格收购泰利森全部股权。天齐锂业的控股股东天齐集团在仅有3个月等待期的情况下,突袭式拦截收购。

图1:2017年至2022年一季度,天齐锂业与赣锋锂业的毛利率

数据来源:根据公开信息整理

天齐集团首先在二级市场“悄悄”收购泰利森19.99%股份,直接导致洛克伍德收购泰利森全部股权的计划落空;接着,天齐集团联合中投集团,对泰利森发起全面要约收购,与洛克伍德直接对阵。

但事情的发展,出人意料。

天齐集团和洛克伍德并没有展开竞价,而是“以和为贵”,达成共同收购泰利森全部股权的协议,天齐集团收购51%股权、洛克伍德收购49%股权。随后,天齐集团将泰利森51%股权注入天齐锂业,最终形成天齐锂业持有泰利森51%股权、洛克伍德持有49%股权的架构。

泰利森拥有的格林布什锂矿,是目前世界上正在开采的储量最大、品质最好的锂辉石矿山,具有非常强的成本优势。以现金生产成本为例,即便在行业下行期,格林布什锂矿的2019年现金成本都低于过去5年市场的最低平均售价。天齐锂业近5年也录得高于同行的毛利率(图1)。

为获得这一世界级矿山,天齐集团付出的成本是59.96亿元,退出时获得的收入是64.24亿元,净收益约9.2亿元。天齐锂业则以非公开发行募集资金再收购的方式,从天齐集团获得了泰利森51%股权,整个交易得以实现“完美”闭环。

如果蒋卫平止步于此,完成收购后,集中天齐锂业的各种资源去消化、整合泰利森,天齐锂业或许就不会面临后来的危局。但历史没有假设,蒋卫平在2018年收购SQM25.87%股权的行动,彻底改变了天齐锂业的命运。

SQM开采的智利阿塔卡玛盐湖,拥有世界上最大的卤水储量和运营中的最高品位卤水资源。与泰利森一起,这“一山一湖”,合计供应了全球约40%的锂。

天齐锂业分两步获得了SQM的25.87%股份。第一步是在2016年,收购SQM的2.1%的B类股股份;第二步是在2018年以40.66亿美元(按当时匯率,折合人民币258.93亿元)的对价收购SQM的23.77%的A类股股份。两次收购,天齐锂业共支付了约42.75亿美元对价。

这两起收购奠定了天齐锂业的行业龙头地位,但第二次收购行为,却几乎为其带来“灭顶之灾”。

悬崖百丈冰

天齐锂业收购SQM时,资产仅178.4亿元,净利润26.12亿元。

为筹集40.66亿美元的收购资金,天齐锂业设计的方案是,先以银行贷款解决收购资金问题,随后再申请H股上市融资偿还银行贷款。在此期间,以SQM的分红支付银行借款利息。

在中信银行的牵头下,天齐锂业融资35亿美元。这35亿美元借款,天齐锂业需在2019年偿还23亿美元(A类和C类)、2021年偿还12亿美元(B类)(表1)。

就在天齐锂业申请H股上市的关键时刻,锂行业掉头步入下行周期。锂化工产品价格在2018年初达到高位后,一路下滑,从17万元/吨左右降至2019年6月的8万元/吨,此后更是跌至2020年初的5万元/吨左右。

在此大环境下,天齐锂业H股上市已举步维艰,收购SQM的最后一环交易无法闭合。双重冲击下,天齐锂业走到峭壁边缘,直面冻彻心扉的寒冰。

首先是企业基本面恶化,突出表现是资产负债率剧升、盈利下滑。天齐锂业的资产负债率从2017年底的40.39%猛增至2018年底的73.26%,此后进一步增加至2020年的82.32%;净利润则从2017年盈利26.12亿元,变成2019年亏损54.82亿元。

其次是企业现金流极度紧张。2017年,天齐锂业经营活动现金净流量30.95亿元,2020年就降至6.96亿元,并且SQM盈利也开始下滑。2019年,SQM仅实现净利润2.81亿美元。按照持股比例,天齐锂业2019年只能获得0.73亿美元分红,远不足以支付35亿美元并购贷款每年产生的约20亿元(约3亿美元右)利息费用。

利息都难以支付,本金的偿还难度可想而知。

表1:天齐锂业并购贷款还款计划

数据来源:天齐锂业公告

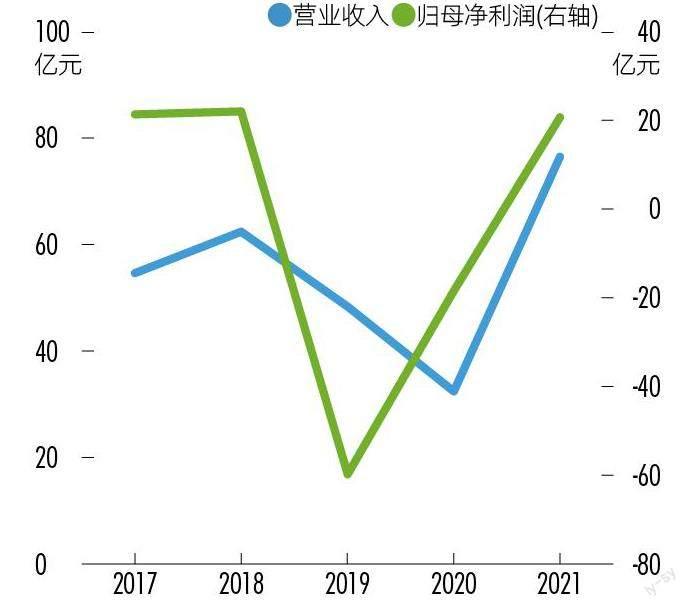

图2:2017-2021年天齐锂业营业收入和净利润情况

数据来源:天齐锂业公告

图3:2017年至2022年一季度天齐锂业有息债务和资产负债率情况

数据来源:天齐锂业公告

表2:天齐锂业锂资源情况(单位:万吨)

数据来源:根据公开信息整理

表3:赣锋锂业主要锂资源情况(单位:万吨)

数据来源:根据公开信息整理

除收购SQM外,天齐锂业同一时期还在境内外收购或投资了诸多锂项目,比如,在西澳大利亚投资15.62亿澳元扩产泰利森和新建氢氧化锂生产基地、出资3.11亿元收购西藏扎布耶锂业20%股权、出资12亿元投资江苏天齐、在四川遂宁投资14.3亿元新建年产2万吨的碳酸锂生产线,这些项目的投资进一步加大其资金压力。

这些因素叠加在一起,让天齐锂业度过了难熬的3年。步步紧逼的债权人,几乎将天齐锂业逼到“绝境”,这集中表现在两件事上。

一是天齐锂业出售泰利森24.99%股权。天齐锂业原本通过天齐英国(TLEA)持有泰利森51%股权。为筹集偿债资金,2020年,天齐锂业向IGO(一家澳大利亚勘探上市公司)让渡了天齐英国49%股权(间接让渡泰利森24.99%股权)。IGO为此向天齐锂业支付了约14亿美元对价。出售核心资产偿还债务,是天齐锂业不得不做出的选择。

二是天齐集团增资,并计划向天齐锂业注资。天齐集团有3名股东,蒋卫平及其女蒋安琪合计持有98.6%股权,天齐集团总经理杨青持有剩余1.4%股权。

2021年初,天齐集团计划通过增资,引入增量资金,然后再将这笔资金注入天齐锂业。具体方式是天齐锂业向天齐集团定向增发。这次的资金运作规模预计达160亿元,如果成功,天齐锂业的债务压力将大大减轻。

遗憾的是,这次交易因涉及天齐集团的短线交易行为无疾而终。

除了这两起筹资行动外,为偿还债务,蒋卫平还质押了天齐锂业股份并实施天齐锂业配股等行为,已将自身“潜力”发挥到极致。但这也只是解决了一部分债务问题:偿还约16亿美元债务本金,剩余本金约19亿美元;剩余的A类、C类贷款的还款期限延长至2022年底,B类贷款则将延长至2024年底。

如何偿还剩余的19亿美元债务,是蒋卫平接下来要考虑的问题。但此时蒋卫平手中所剩的筹码已经不多:天齐锂业资产负债率居高不下、盈利能力薄弱、再次出售核心资产泰利森的可能性小。蒋卫平筹集大额偿债资金的可能途径,似乎只剩下在保证控股地位的前提下,将天齐锂业、天齐集团或SQM的股权卖个好价钱。

所幸的是,蒋卫平迎来了柳暗花明的春天。

迎春到

2020年9月,中国正式提出“碳达峰、碳中和”的“双碳”发展战略。此后,国家密集出台了大量鼓励新能源产业发展的政策,其中包括了利好新能源汽车的政策。各种政策带动了新能源汽车爆发式增长,锂作为新能源车电池的上游原材料,价格随之水涨船高。锂产业链企业迅速走出低谷,进入快速上升通道。

以电池级碳酸锂为例,其均价从2021年初的5万元/吨左右,一路跳涨至年底的27.4万元/吨,近期价格更是上涨至47万元/吨左右。已经不能用“火热”来形容锂行业的近况。

天齐锂业的春天到了。

2021年,天齊锂业营业收入76.63亿元,较上年增长136.56%;归母净利润20.79亿元,扭亏为盈。这两项指标均为其近5年的高值(图2)。

2022年第一季度,天齐锂业的业绩更是进一步爆发:营业收入52.57亿元、归母净利润33.28亿元。天齐锂业2022年一个季度创造的归母净利润,就超过2021年全年,形势喜人。

天齐锂业的现金流情况也彻底改观。2022年一季度,其经营活动现金净流量高达38.37亿元,接近2021年全年20.94亿元的两倍。

如此优秀的经营成果,极大减轻了天齐锂业的债务压力。

在出售泰利森部分股权后,天齐锂业的有息债务总额从2020年底的280.81亿元降至2021年底的204.41亿元,资产负债率也从82.32%下降至58.9%。

进入2022年的第一季度,随着经营业绩的极大改善,天齐锂业的有息债务进一步降至173.89亿元,资产负债率降至51.85%(图3)。173.89亿元有息债务,每年财务费用预计10亿元左右。此时的天齐锂业完全有能力按期支付。

天齐锂业自身业绩改善的同时,其参股的SQM也迎来了业绩增长。

2020年至2022年一季度,SQM分别实现营业收入18.17亿美元、28.62亿美元、20.2亿美元,实现归母净利润1.68亿美元、5.85亿美元和7.96亿美元。天齐锂业现持有的SQM的23.66%股份(SQM增资、天齐锂业出售B类股偿债导致其持股比例下降),在2021年和2022年一季度可录得不菲的投资收益和分红。

用“苦尽甘来”、“柳暗花明”形容蒋卫平,再恰当不过。

回顾其在行业高点高价收购SQM,到行业低谷出售核心资产泰利森自救,再到行业高点迎来“解脱”,颇有些“败也萧何、成也萧何”的意味。蒋卫平又回到了“梦”开始的地方,天齐锂业以闪亮的业绩,再次申请H股上市。

莫道君行早

雄厚、优质的锂矿资源储备,一直为天齐锂业津津乐道。在不少宣传中,天齐锂业被称为国内唯一一家实现锂精矿100%自给自足和垂直一体化的锂矿供应商。

那么,天齐锂业在国内同行中究竟处于怎样的位置?

天齐锂业的资源主要分布在“两山两湖”等4座矿山或盐湖。截至2021年底,天齐锂业权益资源量约1492万吨碳酸锂当量(LCE)(表2)。

尽管天齐锂业资源储备雄厚,但与同等规模的行业龙头,比如赣锋锂业比起来,未必具有优势。

一是赣锋锂业的资源储量要多于天齐锂业。截至2021年底,赣锋锂业权益资源量达到2660万LCE,主要分布在澳大利亚、爱尔兰、阿根廷、墨西哥的“四山两湖一黏土”(表3)。

二是赣锋锂业的资源结构要优于天齐锂业。天齐锂业在SQM的权益资源量为1076.76万吨,约占其1492.29万吨权益资源量的72.2%。但天齐锂业对SQM的影响有限,对超过其7成的权益资源量并无实质性的影响或控制。

表4:中国主要锂资源供应商(单位:万吨)

数据来源:华西证券《全球锂资源概括一览,中国锂应当自强》(2021年6月16日)及其他公开信息

表5:天齐锂业5座锂工厂情况

数据来源:根据公開信息整理

表6:天齐锂业西澳扩展计划(单位:亿澳元)

数据来源:天齐锂业公告(2022年3月泰利森尾矿库建成投产,增加锂精矿产能28万吨/年,总产能提升至162万吨/年)

天齐锂业收购SQM时承诺:其提名的SQM董事不得是天齐锂业的董事、高管或员工;提名的董事不得担任SQM的管理人员;以及不主动索取SQM的商业敏感信息等。这些商业安排,无疑削弱了天齐锂业对SQM的影响和控制。或者可以认为,天齐锂业目前只是占据了一个未来可能控制SQM的相对有利的位置。

从这个角度看,如果抛开SQM,天齐锂业的权益资源量就大大减少。

相较而言,赣锋锂业的资源分布则相对均衡,风险控制布局更优,既有控制力强的第一梯队资源,也有第二、三梯队资源。

三是赣锋锂业获得资源收益的能力要强于天齐锂业。赣锋锂业投资的海外资源中,绝大部分都签署了包销协议,比如对Cauchari-Olaroz的投资,赣锋锂业持股46.67%,却获得了76%的包销权。相较而言,SQM明确采取市场化方式销售锂产品,这让天齐锂业难以按照自己的意图去销售SQM锂产品,难以获得更多的收益。

因此,如果不考虑天齐锂业难以施加重大影响的SQM,天齐锂业在资源量上,估计还难以排进国内第一梯队(表4)。

综合来看,天齐锂业或许仍是一家中等偏上规模的优质锂矿企业,其锂精矿100%自给自足,或许还是基于中游发展不顺而导致的“意外之喜”,其光鲜表面下仍有隐忧。

何时缚苍龙

天齐锂业目前拥有5座锂盐工厂,在产的产能4.48万吨,在建或规划的产能7万吨,合计11.48万吨(表5)。

5座工厂中,最令人担心的莫过于位于西澳奎纳纳的冶炼厂。

2017-2018年,天齐锂业相继实施两期泰利森扩产计划,计划将泰利森的产能提升至180万吨/年。为配套、消化泰利森产能,天齐锂业在西澳的奎纳纳计划投资7.26亿澳元,分两期新建总产能达4.8万吨/年的电池级氢氧化锂项目。两期新建项目分别从2016年4月和9月开始实施,计划2018年10月、2019年底建成投产(表6)。

但截至目前,4个项目中仅有泰利森的一期扩产计划在2019年10月建成投产(拖期4个月),其余3个项目均出现严重拖期。

泰利森的二期扩产项目投产时间推迟至2025年;奎纳纳一期项目投资从3.98亿澳元增加至7.7亿澳元,超过原投资计划近1倍,原本于2018年10月建成投产,但迄今未达到全线贯通投产状态;二期新建项目则因一期新建项目建设不畅,缺乏运营经验,虽完成主体工程,但已处于缓建状态。何时启动,还是未知之数。

项目拖期严重将带来一系列的财务后果,比如原本需要费用化处置的项目,如财务费用等,天齐锂业将继续资本化处理,由此带来固定资产价值“虚高”(或增加长期待摊费用)、当期利润虚增等,为投产后的生产经营带来折旧、摊销、资产减值等压力。

近5年,天齐锂业的在建工程规模一直在60亿元以上,占资产比重15%左右。2021年奎纳纳一期项目在已贯通全流程、正式投入试运行的情况下,天齐锂业从在建工程转入固定资产的金额为0。

天齐锂业何时才能解决这个难题?

知向谁边

天齐锂业的业务可分解为两部分:以格林布什锂矿为核心的锂产业链;对SQM的财务投资。

就锂产业链而言,格林布什锂矿是世界级的优质锂矿,但天齐锂业只拥有26.01%权益,且产能规模提升不顺;中游的锂盐产品产能大部分是在建或规划产能,最重要的奎纳纳项目进展缓慢;在下游,天齐锂业只是参股投资了上海航天电源、北京卫蓝等少数公司。天齐锂业要成为锂行业的王者,仍需时日。

天齐锂业2021年和2022年一季度的利润构成也很好地说明了其业务特点。

2021年,天齐锂业利润总额39.64亿元,剔除6.71亿元债务重组收益后(SQM并购贷款条件改变产生的收益),2021年的持续性利润大约是22.93亿元,其中对SQM的股权投资收益7.53亿元,占比约32.8%。

2022年一季度,天齐锂业利润总额50.51亿元,其中因参股公司SES在纽交所上市、衍生品业务、SQM价值变动等原因产生的净收益约10亿元,占比约25%。

也就是说,天齐锂业锂产业链的利润约占其总利润的70%左右,其余的利润主要来自于股权投资等方面的公允价值变动收益。

蔣卫平坚持将天齐锂业在H股上市,可能不仅限于算经济账。

尽管如此,在目前这种极为有利的大背景下,天齐锂业H股上市当能取得不错的效果,蒋卫平多年来的心愿也终将实现。

天齐锂业此次计划在境外发行4.25亿股H股。依照赣锋锂业在两个市场的股价比值计算,天齐锂业港股的发行价格预计在每股95元左右,预计资金募集额约400亿元。募集成功的话,将一举解决天齐锂业收购SQM的遗留债务问题。天齐锂业也将彻底摆脱债务阴霾,并手握数百亿元现金。

蒋卫平坚持将天齐锂业在H股上市,可能不仅限于算经济账。

从市盈率角度看,H股锂行业的估值水平要弱于A股。还是以赣锋锂业为例,截至2022年6月15日,赣锋锂业A股的滚动市盈率为23.52倍,而H股为15.65倍。从融资角度看,A股条件更好。

若此时天齐锂业在A股实施非公开发行,依靠当前锂行业的火热题材,募集大额资金也非难事。

在港股上市,天齐锂业面对的最大挑战或许是,近期香港资本市场融资活跃度低。2022年上半年,香港市场融资额预计171亿港元,较去年同期下降92%。天齐锂业或许会缩减发行规模。

但蒋卫平还是选择了H股。除了多一个境外融资平台之外,或许还有其他一些非商业性的考虑,比如投资者能以更低的价格投资天齐锂业等。

港股发行完成后,天齐锂业的总股本将增加至19.02亿股。蒋卫平及其一致行动人若不参与认购,持股比例将从现在的32.83%降至约25.5%。与李良彬持有赣锋锂业18.8%的股权比例相比,蒋卫平似乎还有一些融资空间。

值得关注的是,完成港股上市后,手握重金的蒋卫平又将把天齐锂业带向何方?