新兴市场债务危机来袭,下一个倒下的会是谁?

2022-05-30罗志恒方堃

罗志恒 方堃

全球能源危机和粮食危机冲击下,大宗商品净进口国面临的债务风险较高。国内经济脆弱、汇率贬值幅度较大、国际收支失衡、短期债务较高、政局不稳定的新兴市场经济体爆发债务危机的风险持续提升,尤其是阿根廷、土耳其、匈牙利、波兰以及埃及等非产油国的风险较高。

今年,欧美发达经济体加息、国际能源和粮食危机对新兴市场造成冲击,部分脆弱的经济体或面临资本外逃、本币贬值,进而产生债务危机的风险。2022年5月,斯里兰卡宣布债务违约,加剧了投资者对新兴市场的担忧。7月,国际货币基金组织(IMF)总裁表示,目前30%的新兴市场和发展中经济体、60%的低收入经济体正处于或接近债务困境。

本轮加息周期,新兴市场的债务风险有多大,对中国有怎样的外溢影响?从美国加息引发新兴市场债务危机的具体机制,我们可以详加研判。

美国加息引发新兴市场债务危机的机制

历史上,美国加息周期、美元走强周期往往是新兴市场债务危机的导火索,典型案例如上世纪80年代拉美债务危机、1997年亚洲金融危机。通常而言,美国加息周期启动,将通过加剧资本外流、抬高融资成本、冲击贸易收支、加大市场波动、掣肘货币政策五个渠道诱发新兴市场债务危机。

一是资本流动渠道,利差收窄与货币贬值加大资本外流压力。2022年上半年,由于美元指数走强、美债利率上升,新兴市场证券资产对海外投资者的吸引力减弱,国际资本从净流入转向净流出。根据国际金融协会数据,2022年3-6月,新兴市场股票连续4个月出现国际资本净流出,合计超300亿美元。

图1:新兴市场经济体外债规模逐年攀升

资料来源:IMF、粤开证券研究院

二是债务融资渠道,美国加息抬升新兴市场经济体的融资成本。美国加息后,新兴经济体的融资成本上升,易发生主权信用评级下调,外部融资条件恶化。据IMF统计,2021年新兴经济体外债总额达11.9万亿美元,同比增长5.8%,外债占GDP比重达29.7%。新兴经济体多依赖于海外融资,近两年是其偿债高峰期,考虑到当前外债存量高,未来融资成本抬升或将加大再融资压力,高债务的新兴经济体风险较大(图1)。

三是商品贸易渠道,出口需求走弱与贸易条件恶化将冲击国际收支。一是美国加息会抑制其总需求,外需转弱将冲击新兴市场的商品出口,欧美经济衰退预期,可能进一步导致全球贸易收缩。二是国际大宗商品价格大涨,部分发展中经济体是能源和粮食进口国,进口商品价格涨价幅度高于出口商品,贸易逆差可能扩大。这两方面因素使得新兴市场贸易账户国际收支状况变差,或将导致其偿债能力下降。

四是金融市場渠道,全球资产价格波动引发流动性风险。美联储加息使得金融市场风险偏好下行,美国股债波动加剧,并向外输出波动率,新兴市场资产价格大幅波动,加大国内金融不稳定性,容易出现流动性风险。2022年美债波动率指数最高接近2020年疫情爆发时期,10年期美债收益率最高突破3.5%。无风险利率上升压制估值,叠加全球经济衰退预期冲击盈利,新兴市场权益资产或将大幅杀跌。

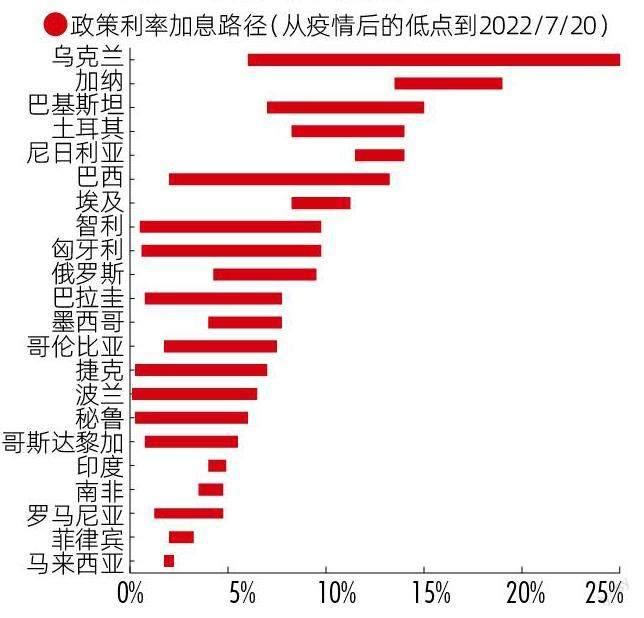

五是货币政策渠道,新兴市场被动收紧货币,加大经济金融风险。根据“不可能三角”理论,小型开放经济体无法同时实现汇率稳定、资本自由流动和货币政策独立。美联储加息会掣肘新兴市场货币政策空间,新兴市场为了减少资本外流、支撑汇率,将被迫放弃货币政策独立性。2022年以来,已有22个新兴经济体密集加息,政策利率较疫情前的低点大幅提升(图2)。新兴市场被迫收紧货币可能会导致其经济增长放缓,国内企业融资环境恶化,高杠杆行业与企业难以偿付债务,可能连带金融体系出现风险。

风险研判:新兴市场将出现明显分化

冰冻三尺非一日之寒,新兴市场债务危机往往是内外多重风险交织后的结果。外因包括美联储加息、美元升值、资本外流、地缘冲突爆发等,内因主要是经济结构失衡、贸易赤字和高外债等。新兴市场本身可以通过加快经济结构转型、改变融资结构、宏观政策协调等手段,增强国内经济金融体系韧性,降低美联储加息引发的债务风险。我们预计本轮新兴经济体将出现明显的分化。

图2 : 新兴市场经济体抬高政策利率应对资本外流风险

资料来源:Wind、粤开证券研究院

一方面,受益于大宗商品价格上涨和产业链转移的经济体,将因出口增长和国际收支改善增强偿债能力,如石油输出国、东盟主要国家的债务风险较低。同时,部分国家强化了财政纪律,减少财政赤字,降低外债融资,提前加息以应对潜在的资本外流风险。

另一方面,全球能源和粮食危机冲击下,大宗商品净进口国面临的债务风险较高。国内经济脆弱、汇率贬值幅度较大、国际收支失衡、短期债务较高、政局不稳定的新兴经济体爆发债务危机的风险持续提升,尤其是阿根廷、土耳其,东欧地区的匈牙利、波兰以及中东地区埃及等非产油国的风险较高。

图3: 短期外债高的新兴市场经济

资料来源:Wind、粤开证券研究院(指标数据均为2020年度)

首先,国内经济薄弱、产业结构单一的经济体偿债能力不足,容易发生债务危机。斯里兰卡成为今年首个主权债务违约的发展中国家。究其原因,首先是经济内增动力不足。斯里兰卡产业结构单一,主要依赖旅游服务业,疫情冲击下,其国际游客锐减,经济增长乏力。其次是粮食、能源供应不稳定。该国粮食和能源自给率很低,全球粮食和能源危机导致输入性通胀严重,2022年6月,其CPI同比增速高达54%,上半年卢比对美元累计贬值超76%。最后是融资结构不合理。斯里兰卡严重依赖外债,2021年末外债总额超507亿美元,较2011年翻了一番,而国际储备规模不到20亿美元,偿债能力不足。

其次,汇率贬值幅度较高的经济体发生债务危机概率较高。当美元开启加息周期,本币贬值预期上升,会引发资本外流,资本项目恶化使得外储减少,而外储减少会进一步加大贬值压力,经济陷入恶性循环。汇率暴跌使得企业外债成本骤增,往往是债务危机的前奏。2022年新兴市场的汇率表现明显分化,多数经济体的货币对美元大幅贬值,截至7月20日,斯里兰卡卢比累计跌幅超40%,阿根廷比索、土耳其里拉累计跌幅均超20%。地缘冲突下的波兰、匈牙利不仅面临外资撤出,还要应对高油价高食品价格的拖累,汇率贬值幅度较大。

图4: 今年2 月以来债券通境外机构持仓大幅流出

资料来源:Wind、粤开证券研究院

其三,是国际收支长期不平衡的经济体外债风险较高。根据国际收支平衡表,外储变动等于经常项目下的流量和资本项目下的流量之和。如果经济体国际收支不平衡,经常项目与资本项目长期维持双逆差,外汇储备持续下降,将严重损害外债信用和主权信用。土耳其作为典型的石油净进口和消费国,长期维持经常账户和金融账户双赤字。美联储加息后,全球需求放缓导致贸易收缩,叠加高油价会加大净进口国的贸易赤字,其金融项目下资本流出压力大,对外举债融资的难度更大。

其四,是短期外债规模较大的经济体出现技术性违约的风险较大。短期外债规模大,意味着近期的偿付压力较大,如果缺乏充足的资金,容易引发技术性违约。外债偿还来源有两类,一是现有的外汇储备,二是未来经常项目下顺差,二者均指向土耳其、阿根廷外债偿债压力大。从短期外债/总储备的指标来看,土耳其(148%)、阿根廷(108%)短期外债/外储指标排名前两位,外储尚不足以偿付短期外债,显示其违约风险较高;而从短期外债/出口及初次收入的指标来看,土耳其(66%)、阿根廷(62%)同样排名前两位,显示其通过出口获取的外汇偿还短期债务的压力也较大(图3)。

图5: 地产美元债季度发行和到期金额

资料来源:Wind、粤开证券研究院

五是社会动荡的中东国家,面临债务风险较大。本轮美联储加息周期叠加粮食危机,使得中东国家面临粮食进口成本上升和货币贬值的双重压力。2010年全球粮价飙升,是导致中东多国社会动荡的重要原因。当前,埃及、摩洛哥、突尼斯、约旦国内局势紧张,粮价暴涨会直接加重民众不满情绪,导致政府支持率降低,容易导致主权债务评级下调,进而引发债务危机。

中国需要防范美联储加息的外溢效应

整体而言,中国资产负债表十分稳健,这体现为外债规模可控、结构优化,对外负债率、偿债率、债务率均远低于国际警戒线,货币政策维持流动性合理充裕,通胀温和,充足的外储是人民币汇率的压舱石。

2022年美国加息周期开啟,会通过贸易往来、资本流动、金融市场多种渠道产生外溢效应,中国面临三重挑战。

一是外需放缓,国内稳增长压力增大。本轮全球加息周期的突出特征是历史性通胀驱动,不仅压制投资者和消费者信心,还引发衰退风险。2022年加息周期对经济增长的负面影响将显现,4月IMF已将2022年全球经济增速预测下调至3.6%,未来或将进一步下调。中国出口受到商品需求转弱、海外供给恢复影响而增速放缓,对经济增长的拉动可能弱化,稳增长的压力加大。

二是资本流出影响国际收支平衡,增大汇率贬值压力。从流出渠道看,随着国内资本市场国际化,证券组合投资渠道形成的资本流动增大,而银行信贷等渠道资本流出规模大、波动高。从流出资产类别看,债券方面,2022年中美利差出现倒挂,中国国债对外资吸引力下降,2月以来,债券通境外机构持仓连续4个月负增长,2-5月累计减少超4100亿元。权益资产方面,截至7月20日,A股市场北上资金当月净流出超240亿元。尽管证券市场外资占比相对较低,但这一渠道资本外流对汇市情绪的影响较大,可能加速人民币汇率贬值预期的形成(图4)。

三是个别行业融资条件变差,会引发美元外债违约风险。去年房地产行业严监管、房企流动性压力加剧,2022年个别房企境外美元债付息和到期可能出现违约风险。美元加息导致短期利率快速抬升,企业信用利差也会走阔,不利于借新还旧再融资。而且,2022年下半年至2023一季度地产美元债到期规模较高,要警惕个别房企的违约风险蔓延(图5)。

面对复杂严峻的国际形势,中国应当多措并举稳增长、稳金融、稳预期,不仅要防范美国加息的外溢效应,还要应对个别新兴经济体爆发债务危机的风险敞口。一是国内稳增长政策要积极发力,落实稳外贸政策,支持企业开拓新的海外市场。二是统筹疫情防控与经济增长,维护供应链稳定,尤其是保障重要初级产品供应。三是维持汇率在合理均衡水平上的基本稳定,稳定金融市场预期。四是创新模式解决危机国家的债务重组问题,保护我国企业的海外权益。