浅析苏宁易购哈佛框架下的财务分析

2022-05-30彭栎维黄宝怡伍颖何冯莹莹

彭栎维 黄宝怡 伍颖何 冯莹莹

摘 要:本文以苏宁易购作为分析对象,基于哈佛框架以及VDC财务分析平台下。首先分析了苏宁易购的盈利能力、偿债能力以及营运能力这三方面的情况,从而得出其存在的问题,最后提出改进措施。

关键词:苏宁易购;财务分析;存在问题;改进措施

一、研究方法与分析技术

本文采用了案例分析法,主要以苏宁易购为例,在哈佛框架的财务分析基础上对其进行财务分析。同时还借助了VDC大数据财务分析平台,其为本文提供大量的数据支持,还能够基于数据快速形成分析,这样有利于减少数据分析的局限性,提高对报表判断的准确度。

二、苏宁易购概况

苏宁易购成立于1990年12月26日,总部位于江苏省南京市,2004年7月在深圳证券交易所上市。于2018年正式更名为苏宁易购集团股份有限公司。苏宁易购通过线上线下的融合发展引领零售发展的新趋势,是中国零售行业的领先者。公司经营商品涵盖传统家电、消费电子、百货、虚拟产品等综合品类,现苏宁易购线下网络覆盖全国,拥有苏宁广场、苏宁百货、苏宁零售云、苏宁红孩子等"一大两小多专"各类创新互联网门店,稳居国内线下的网络前列。

三、苏宁易购财务分析

(一)盈利能力

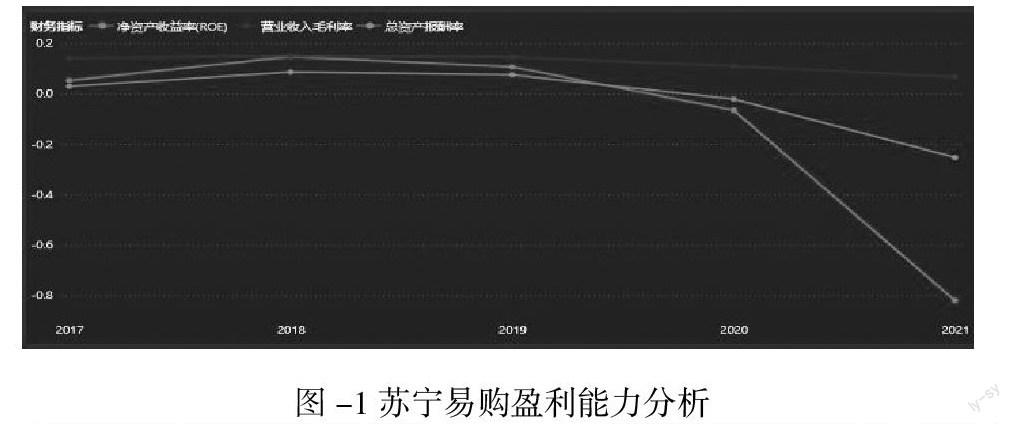

为了考察公司的盈利能力,绘制公司盈利能力分析图如下:

根据图-1可知,公司净资产收益率、营业收入毛利率和总资产报酬率的变动特征基本一致,具体如下:2017年至2019年,苏宁易购的盈利能力呈现小幅度的增减变化,处于一个稳定的发展趋势。但2019年开始盈利能力开始呈现下降的趋势。究其原因,主要是因为其盲目的收购。苏宁易购在2019年并购万达百货和收购家乐福中国。为完成这两个投资计划,苏宁易购分别出资27亿元和48亿元。由于疫情来袭,实体百货商店大受打击,并购的万达百货没有带来应有的利润。而家乐福在被收购前就已经出现了较大的亏损,市场份额也在缩小。这两笔失败的巨额投资,对于公司的盈利能力的影响巨大。

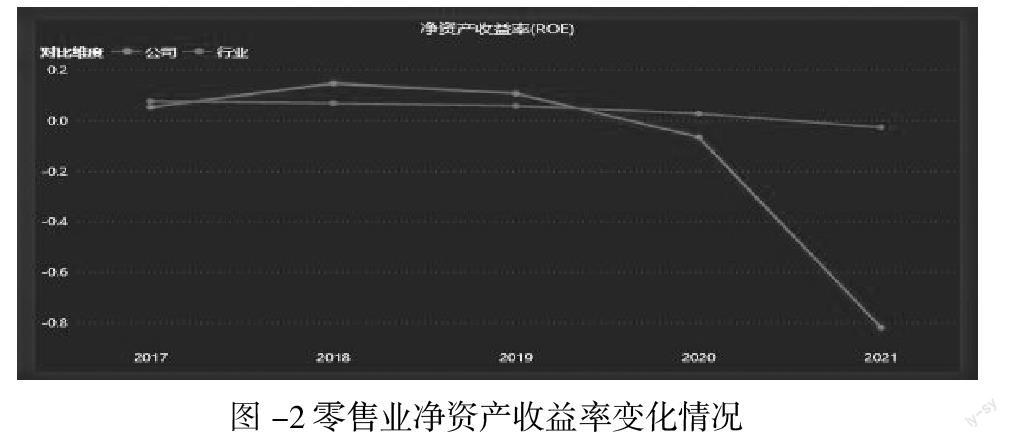

根据图-2可知,苏宁易购在2018年至2019年的净资产收益率高于行业的平均水平,但2019年开始呈现下降的趋势,而且明显低于行业平均水平。由此可知,苏宁易购的盈利能力变差。

(二)运营能力

为了考察公司的资产运营效率,绘制苏宁易购主要资产周转率变化情况图如下:

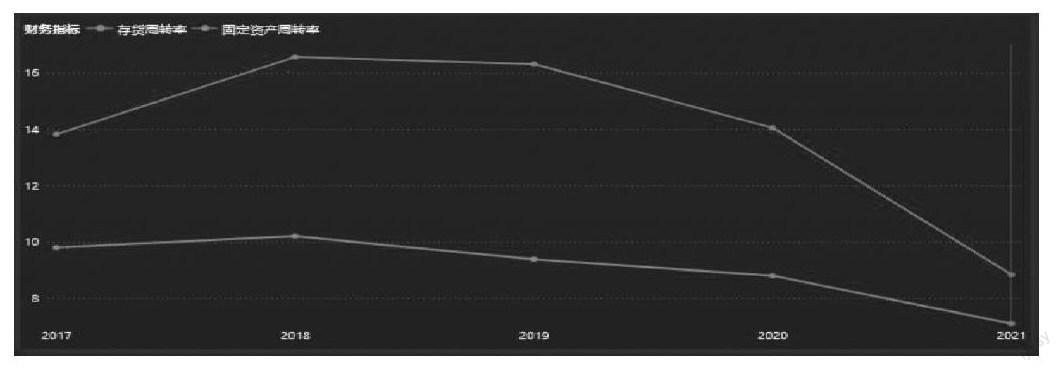

通过图-3可知,苏宁易购的固定资产周转率与存货周转率从2018年开始呈下降趋势,但相较于整个行业而言,苏宁易购的这两个指标都是良好的,高于行业的平均水平。由此说明苏宁易购的资金利用效率高,能够较迅速实现产品变现;苏宁易购应收账款周转率自2017年开始出现大幅度的下降,由2017年的最高值下降到2021年的最低值,说明其应收账款的收款速度变慢,同时应收账款周转效率有较为大幅度的下降,也意味着苏宁易购的营运能力变差。

(三)偿债能力

为了考察公司的偿债能力,分别绘制苏宁易购短期偿债能力和长期偿债能力变化情况图如下:

根据上图可知,苏宁易购的长期偿债能力变化呈现逐渐增长的发展态势,其中苏宁易购的总资产负债率基本保持在45%—80%之间,需要特别注意的是总资产负债率从2020年的60%左右突然猛增到2021年的80%左右,这一变化是由于苏宁易购大幅度计提减值准备而产生。2021年苏宁易购对部分无形资产、并购公司的商誉、长期股权投资计提减值准备达280亿元。减值准备的计提使得整体的资产大大缩减,从而导致总资产负债率突然增高,这一做法有些谨慎。因此,这一指标也并非看上去的那么糟糕,只是苏宁易购为了减少企业一些高估的价值,而更加客观地看待企业盈亏的暂时手段。

流动比率和速动比率的变动趋势一致,在2017年至2018年期间呈现增长的发展态势,但2018年开始呈现下降的发展趋势。苏宁易购的流动比率呈现下降的趋势,说明其在2018年进入转型后经过调整,短期偿债能力正在逐渐减弱。而两者呈现一样的变动趋势,表明公司内部的存货对于债务的偿还能力影响不大,也体现了公司的短期偿债能力在下降。

四、苏宁易购存在问题及改进措施

(一)存在问题

1.盈利能力下降,财务风险上升

苏宁易购近几年盈利能力的下降主要是因为其实施的扩张型投资战略,连续并购了四家大型企业。2017年并购天天快递,2018年并购迪亚中国,2019年2月并购万达百货、6月并购家乐福中国。但是,由于近几年来疫情对实体经济的影响,导致消费者更倾向于线上消费。而苏宁易购并购的迪亚中国、万达百货及家乐福中国就是为了打通线上线下消费一体化,攻占实体消费的市场。显然疫情对实体经济的影响给了这三家实体企业沉重的打击。这也直接导致了苏宁易购的盈利能力下降,企业存在着较大的财务风险,可能会使企业运转发生重大困难。

2.负债率较高,短期偿债能力走下坡路

近几年来苏宁易购的总资产呈现总体上升的趋势。特别是流动资产,其中货币资金、交易性金融资产等数额呈上升走向,这是苏宁易购实行筹资战略的结果。然而短期偿债能力却下降了,流动比率和速动比率呈现相同的下降发展态势。说明企业的流动资产,特别是存货对企业的偿债能力影响不大,关键在于企业的流动负债比流动资产增加的数额大很多。由此反映出苏宁易购近几年来的发展不是很好。其中主要是由于近几年的连续并购和疫情对实体经济的影响,这是值得重视的。

3.产销不匹配,营运能力降低

近几年苏宁易购的存货总量在不断地上升。但由于种种原因,存货销售较慢,周转速度较低,出现了库存滞销的情况。然而滞銷的库存会增加存货的管理费用和仓库的租地费用,从而导致产品成本的增加。并且存货与其他流动资产相比流动性相对较弱,不是可以即刻变现。而较多的库存无疑是占用了企业大量的资金,使企业的流动资金效率也降低,从而导致了营运能力的较低。营运能力的降低会使企业出现一系列危险的连锁反应,企业应当采取措施。

(二)改进措施

1.提高企业盈利能力

苏宁易购盈利能力下降的主要原因在于其连续并购的发展战略没有发挥出应有的效果。因此,企业要根据自身的发展状况并结合当前的发展形势选择合适的发展战略。在选择连续收购的时候,要对目标企业进行发展能力的评估和收购风险的预测。并且在收购完成后,要致力于提升并购的绩效,提高企业的盈利能力。

2.提升企业短期偿债能力

面对短期偿债能力不断下降的情况,苏宁易购应加强对存货的日常管理,统筹好生产与销售,并采取降价促销、积分兑奖等方式刺激消费,减少存货积压,提高企业存货的变现能力。与此同时,企业要注重管理公司的应收账款,防止应收账款出现数量过大的情况,预防因不断扩充的销售规模而造成坏账的风险。并且应结合当前实际经营情况,制定出合理的偿债计划,降低企业流动负债比重,保证目前的短期偿债能力。

3.提高企业营运能力

苏宁易购营运能力下降主要受到滞销存货的影响。为此,企业一方面应注重商品质量的提升,不断增强企业产品的核心竞争力,另一方面可依托收购的天天快递,加强企业在物流体系上的建设,提高商品的派送能力,满足消费者在商品及物流上的需求,增强消费者对企业的好感度。并且企业可同步开展线上、线下业务,实现对资源的充分利用,扩大销售规模,解决存货积压的难题。除此之外,企业还要精细化管理成本费用,避免盲目化的并购,防止因固定资产闲置过多,造成不必要的成本费用支出。