有色金属冶炼和压延加工业生命周期分析

2022-05-30郑文娴原虹

郑文娴 原虹

摘 要:我国是制造业大国,近年来,我国制造业因环境污染、技术壁垒、资源紧缺等因素的影响,面临着转型难,动能不足,效率较低的困境。本文运用生命周期理论,结合VDC财务数据,对有色金属冶炼和压延加工业进行分析,以此为制造业发展提供一些思路。

关键词:有色金属冶炼和压延加工业;生命周期理论;VDC财务数据

一、有色金属冶炼和压延加工业所处生命周期分析

有色金属冶炼和压延加工业隶属于制造业,有色金属区别于黑色金属(钢铁),如铜、铝、锌、锡等。有色金属冶炼是将有色金属原矿石熔融,还原成一定纯度的的金属锭、坯、模等,压延加工将冶炼浇铸后形成的金属锭、坯、模,通过轧制、锻打或挤压等外力手段,使其成为需要的形状或结构形式。有色金属冶炼和压延加工业是国家重点支持的产业之一,其下游客户主要分布在飞机、航空发动机、燃气轮机、核电装备等军品及高端民用产品制造领域,其所属行业均为国家政策重点支持行业。有色金属冶炼和压延加工业先进金属材料是这些下游产品的重要组成部分,因此有色金属冶炼和压延加工业在未来很长一段时间内还将继续受到资金和政策等方面的大力支持。

(一)行业所处生命周期

自2012-2021年,整体行业发展进入复苏阶段。受整体行业市场经济环境的影响,2012-2015年有色金属冶炼和压延加工业的收入增长率逐渐下降,处于萧条时期,2015-2019年呈波动式增长,2019-2021年处于复苏时期,2021年至今处于发展阶段。

由图1-1可知,在2012年-2020年,由于冶炼与压延加工技术水平并没有很大的提升,有色金属制品产出总体变化不大,我国有色金属冶炼和压延加工业营业收入总额呈平缓增长。而在2020年以后,由于新冠疫情的疫情的影响,全国的各个行业都急需复工复产,所以,加大了对基础设施的投入,所以在2020年后,该行业的营业收入总额骤然上涨,2021年营业收入总额约268亿元。

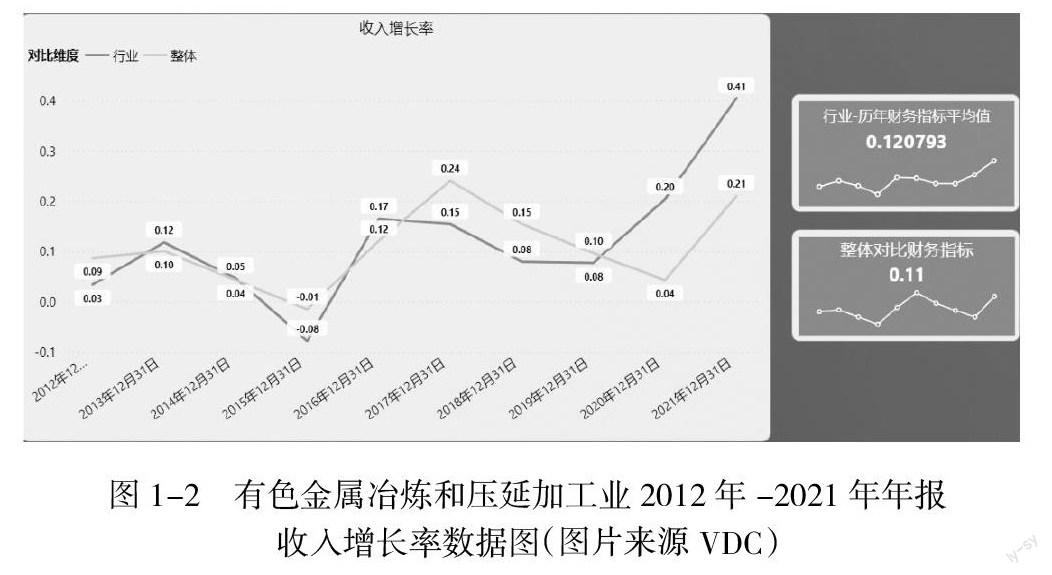

由图1-2可知,2015-2021之间,该行业的收入增长率从快速下降状态转势,而后波动式上升,之后进入发展期。除了2012-2015年整体行业呈现下降趋势,该行业于2015年后快速增长。

综上,有色金属冶炼和压延加工业整体处于成熟期,市场趋于饱和,但是仍有上升空间。在未来,随着有色金属冶炼和压延加工的基础设施的不断完善和技术的不断提高,产品多元化、差异化与品质化,将会刺激市场的需求量,使需求量进一步增长,行业也将进一步发展。

(二)行业所处生命周期对盈利能力的影响

图1-3可以显示,有色金属冶炼和压延加工业的资产增长率,收入增长率两个指标的发展趋势基本保持一致,变化不大,由图可见,在2012-2015年该行业进入衰退期,市场份额萎缩,规模扩张速度减缓,一度进入停滞,随着《中国制造2025》战略的不断推进,2015年色金属冶炼和压延加工业的收入增长率和资产增长率急剧上升,在2018年后上升速度逐渐放缓,2020年中国政府在联合国大会上提出2060年前实现碳中和的目标,由于有色金属冶炼和压延加工会的碳排放量较高,所以它是实现碳中和至关重要的领域。由此可以得出,该行业正处于转型时期,盈利能力上升的幅度不大,但是有政策的辅助,该行业转型成功率较高,未来的盈利能力将会逐渐上升。

(三)行业所处生命周期对竞争环境的影响

根据图1-4可见有色金属冶炼和压延加工业近年来的市场竞争程度较高,该指数在2015年跌到低谷之后有急剧上升,在2017年达到顶峰后回落,2020年后又开始上升,总体来看,该行业各年度的勒纳指数在0.05-0.09之间变动,行业垄断程度低,市场竞争激烈,对行业内存续企业来说,意味着市场迎来较好的发展机遇。

根据图1-5可得有色金属冶炼和压延加工业排名前两位的公司(铜陵有色和云南铜业)占企业行业总市场份额比例达到13.04%,说明行业集中度较低,企业价格竞争十分激烈。

二、有色金属冶炼和压延加工业面临的风险

(一)行业退出壁垒极高,影响行业盈利的因素复杂

根据图2-1所示,该行业在2010-2020年度固定资产占总资产比重平均值为33.37%,大约是上市公司整体固定资产占比的5倍,由此可以看出该行业专业化程度极高,行业退出壁垒极高。

如图2-2所示,该行业固定资产周转率高于整体上市公司水平,但是从毛利率来看,行业毛利率历年均值为7.68%,整体上市公司毛利率历年均值为19.01%,行业毛利率均值低于整体上市公司毛利率两倍之多,且波动大,可见影响该行业盈利的不确定因素多,行业内价格竞争激烈。

(二)获取收益的水平不高,投入产出状况不佳

总资产净利润率又称总资产净收益率,是行业净利润总额与行业资产平均总额的比率,即过去所说的资金利润率。据图2-3所示,2012年到2021年该行业总资产净利润率波动较大,但是它波动的峰值为6%,小于10%,谷值却达到-2%,小于0,由此可见该行业投入与产出是不对等的,它不能有效地利用全部的资产来获得收益,盈利能力较弱。企业管理不善,经营的策略方向需要调整,节约开支,提高销售额,加快资产周转率的速度,从而提高自己的获利能力。

(三)新技术研发费用高周期长,研发压力大

有色金属是一种不可再生资源,近年来,随着新冠疫情,国际贸易壁垒等的影响,其价格波动较大,而现在有色金属冶炼和压延加工业的竞争主要还是以价格竞争为主,为了提高利润空间,企业必须研发新技术,提高资源的利用率,据图2- 4所示,行业的研发支出费用和研发费用增长率均呈现出明显的周期性变化,但是在2017年后两者均呈现下降趋势,且下降明显。这表明新技术开发费用高且回报率不稳定,风险较高。

三、有色金属冶炼和压延加工业的发展机遇

据国家统计局报告,2021年,从总体上来看,我国的宏观经济环境稳中求进,全国居民人均可支配收入同比增长8.10%,第二产业增加值同比增长30.40%,社会消费品零售额同比增长12.46%,人民生活水平和消费能力在不断上升。

根据图3-1可得,该行业景气指数虽然在2015年跌至最低点,但是该指标指数为102.3,仍高于100,说明该行业仍处于景气状态,该行业的景气指数在2015年以后急剧上升,虽然在2018年有所回落,但是总体上还是呈现上升状態,说明该行业的经济状况趋于改善,发展前景好。

四、小结

综上所述,有色金属冶炼和压延加工业目前生产的还是中低端产品,其高耗能高污染的特点要求该行业加强技术创新以进行行业转型。由于投资研发新技术的风险高,企业无法承担,所以仍是采用薄利多销的策略来盈利,但是资源是有限的,资源的稀缺必定会带来原材料价格的上涨,从长远来看,这并不利于行业的发展,这并不只是有色金属冶炼和压延加工业的问题,更是整个制造业的问题。所幸国家越来越注重制造业的高质量发展,给予其政策、资金和技术支持,为企业承担了一部分风险,提高了行业的整体科技水平,相信在不久的将来,中国智造将会是多元化的,差异化的,品质化的。

参考文献:

[1]刘颖昊. 生命周期评价方法在钢铁企业低碳发展规划中的应用[C]//.第十三届中国钢铁年会论文集(摘要)——大会特邀报告&分会场特邀报告,2022:163-164.DOI:10.26914/c.cnkihy.2022.018051.

[2]窦子欣,孙延明.区域城市先进制造业现状分析与发展策略研究——基于粤港澳大湾区珠三角9市[J].科技管理研究,2020,40(17):68-74.

[3]陈憧. 中国有色金属供求平衡分析及其对策研究[D].昆明理工大学,2016.