广东省农业保险对水稻产出的影响分析

2022-05-30陈智杰

摘 要 农业保险利用风险分担和风险转移的机制来减轻农户生产在遭遇不利状况后的损失,保障农户利益。为分析农业保险对水稻产量的影响,基于广东省1 005份水稻农户微观调研数据,利用内生转换模型和平均处理效应展开研究。结果表明:1)农业保险对水稻产量有显著正向促进作用;2)种植面积、教育程度、家庭固定资产总价值、是否为村干部与农户参保意愿显著正相关;3)每667 m2家庭劳动力投入、化肥投入和农地流入显著降低农户的参保意愿;4)农药投入、水稻种植面积和农地流入显著正向影响已投保组和未投保组水稻产量,教育程度显著负向影响两组的产量;5)劳动服务投入和性别显著正向影响已投保组产量,农机服务投入和种子支出显著正向促进未投保组产量。

关键词 农业保险;水稻产出;农业生产;内生转换模型;广东省

中图分类号:F840.66;S511 文献标志码:A DOI:10.19415/j.cnki.1673-890x.2022.17.012

2022年中央一号文件强调了我国粮食安全问题,要求全力抓好粮食生产和重要农产品供给,积极发展农业保险,保障好农民种粮收益。水稻作为我国最主要的粮食作物之一,其生产稳定程度对我国粮食安全有着重大的影响力。

近些年来气候变化加剧,极端天气常发,水稻生产资料价格波动上升,水稻生产面临更多不确定性因素。农业保险能够分担农户水稻种植的风险,减轻农户损失,能够在一定程度上促进我国水稻生产持续发展。

鉴于此,本研究利用课题组收集的1 005份广东省水稻生产情况的稻农微观数据,以CD生产函数为基础,运用内生转换模型分析农业保险对水稻产量的影响,并根据研究发现提出农业保险的发展建议。

1 文献综述

经过文献研究发现,国内外学者对于农业保险的研究方向相差较大。1)国外现有研究主要关注不同指标体系下农业保险的作用,Shi等发现复合指数天气保险能显著降低作物产出风险[1]。Valverde-Arias等设计以植被指数为基础的保险指标体系来探测旱灾和水灾对水稻生产的影响[2]。Benami等提出针对遥感和建模领域监测水稻生产不利因素的指数评估经济框架[3]。2)国内研究主要分为3个方向:①农业保险参保的影响因素。于鑫鑫等发现社会网络以保险认知为中介影响农户的保险购买意愿[4]。郑沃林等结合气候数据和农户微观数据得出前期产量损失程度与生产型农户当期购买农业保险的意愿正相关[5]。蔡键等指出耕地和服务规模的扩大会强化农户购买农业保险的意愿[6]。②农业保险的应用对农户生产行为及效果的影响。李棠等发现农业保险对家庭农场采纳农业相关技术决策有正向促进作用[7]。任天驰等得出农户生产效率在农业保险保障水平的影响下呈现“倒U型”变化[8]。刘飞等指出人均种植面积和农业保险发展水平与农业产出呈正相关[9]。丁宇刚等发现在道德风险影响较小的条件下,农业保险可以减弱自然灾害带来的负面影响[10]。③农业保险对农民收入及农业经济的影响。有学者研究发现,农业保险能够刺激农户增加要素投入和优化生产要素配置来提升农户收入[11],但正向作用影响只发生在短期,長期将呈现反效果[12]。另外,张东玲等指出农业保险能够增强农户家庭经济韧性,影响效果边际递减[13]。金绍荣等发现农业保险以提高全要素生产率为中介来助力农业经济增长[14]。

可见,现有研究主要关注农业保险的购买意愿、农业保险产品的作用机制等,关于农业保险对水稻产量的影响的研究较少。

2 数据来源、变量说明及模型构建

2.1 数据来源

2021年7月,课题组对广东省2020年水稻生产情况进行实地调研,共涉及13个地级市19个县,并从每个县随机抽取2个行政村进行调查,一共调查38个行政村。

此次调研主要收集了稻农的户主特征、家庭经营特征、2020年水稻生产投入产出情况、环境感知4个方面的指标数据。实地调研采用一对一问卷调查及对话访谈方法,调研共回收有效问卷1 005份,其中参与水稻农业保险的稻农占总样本的53.3%。

2.2 变量说明

因变量为农户2020年水稻总产量,核心变量为农业保险购买情况,其他自变量分为水稻投入、经营特征、环境感知3类。1)水稻投入。包括种子费用、化肥费用、农药费用、劳动服务费用、机器服务费用。其中,劳动服务费用表示雇佣劳动力的费用,主要发生在耕整、除草、施肥、打药、插秧、抛秧等环节。机器服务费用主要指机器耕整、机器插秧、无人机喷药、机器收割、稻谷运输等服务中产生的支出。2)经营特征。包括是否有农地流入、水稻种植面积、家庭农用固定资产总价值、每667 m2家庭劳动力投入。其中,家庭农用固定资产总价值指耕整机、电动打药机、拖拉机、插秧机、收割机等农用机械设备的价值。3)环境感知。以农户是否感知其水稻生产行为会影响当地生态环境来衡量。另外,考虑到农户的异质性对产量的影响,本文加入了性别、年龄、教育程度、是否为村干部等作为控制变量。

为更好地区分已投保者和未投保者的样本特征,对变量进行分样本描述统计,结果如表1所示。可以看出,除了在每667 m2家庭劳动力投入上,已投保者的均值比未投保者的低外,其他变量的均值都是已投保者更大,表明样本中存在异质性,使用OLS模型将会产生偏误,生成有偏估计,故本文选取内生转换模型进行分析来消除此问题。

2.3 模型构建

因实际调查的是已完成投保相关决策的样本,而已完成投保的稻农与未投保的稻农存在自身特征的异质性而导致“自选择”问题,且存在同时对农户参与农业保险和水稻产量造成影响的不可观测变量,若不对上述两个问题进行处理将会导致选择偏差和内生性问题,使得估计结果产生偏误,形成有偏估计。因此,本研究选择内生转换模型解决不可观测变量的选择偏差问题。参照已有学者的做法[15],具体模型构建如下。

2.3.1 内生转换模型

以CD生产函数为基础,以农业保险购买,水稻的五种投入要素为解释变量,再添加农户特征等控制变量,稻农的水稻产出可以表示为一系列可观测变量的函数:

式中:Yi为水稻的产出变量;Xmi为水稻的投入要素;Ii是农业保险购买决策变量,取值为1表示农户已经购买了农业保险,反之为0;Rqi是农户特征控制变量,[ei]是产出决定方程的残差项目,[βi]是待估变量向量,[Zi]是可观测非随机向量μi是保险决策方程的误差项。

内生转换模型能够解决因样本自选择问题带来的有偏估计问题,并通过构建反事实估计平均处理效应来解决无法观测到已投保农户在不投保时候的生产情况,能够更好地探究农业保险对水稻产出的影响。

针对稻农参与了农业保险和未参与农业保险的情况下分别构建两者的水稻产出决定方程:

模型利用完全信息极大似然法(FIML)同时估计决策方程(2)与结果方程(3)和(4)。

2.3.2 平均处理效应的估计

在以上框架的基础上,可以估计稻农进行投保和不进行投保下的水稻产量的条件期望,其中j=1,k=2分别表示在样本稻农中的实际产量期望值;j=2,k=2表示反事实处理下的水稻产量条件期望。

得出二者在实际和反事实条件下的水稻产出条件期望后,通过比较可以分析得出处理组(ATT)和对照组(ATU)的平均处理效应。

3 结果与分析

3.1 内生转换模型的估计结果

内生转换模型结果如表2所示。其中,σN为负且在10%的水平上通过了显著性检验,说明对于未投保稻农存在选择性偏差,联立独立似然比也通过了1%统计水平的显著性检验,证明了使用内生转换模型进行分析的合理性。

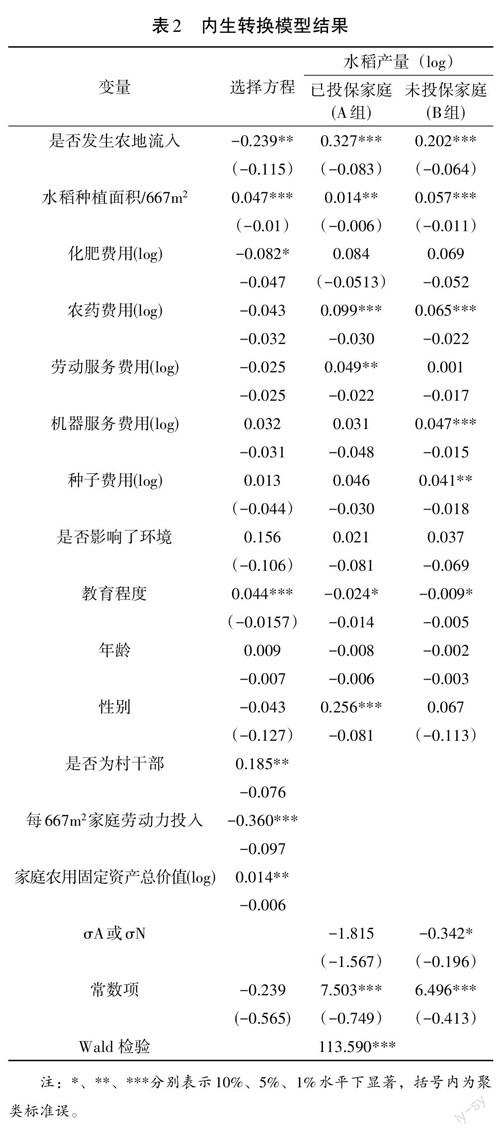

3.1.1 选择模型的结果解释

本文设置是否为村干部、每667 m2家庭劳动力投入、家庭农用固定资产总价值作为选择工具变量,结果显示是否为村干部和家庭农用固定资产总价值在5%的水平通过了显著性检验,每667 m2家庭劳动力投入在1%的水平通过了显著性检验,三者都是有效的选择工具变量。最后本文发现,农户的投保决策受以下因素的影响。

1)农地流转与参保可能性显著负相关,这与卢子曦等得出的结论相反[15],原因可能有:①在实地调研当中了解到许多农户的农地流入来源都是同村的村民,该村民不种了就免费给别人经营,一般在此种情况下很少收取租金,都是使用的口头合同。没有农地租金的约束,农户的经营成本相对变少,对种植损失的规避程度也就没那么高,投保意愿就没那么强烈。②稻农对农业保险的认知较少,实地调研时,向农户询问五个农业保险相关的问题(水稻种植保险的保额是800元/667 m2,水稻种植保险的保费承担比例是农户自负20%,政府补贴80%,水稻种植保险期限以一造(一个生长周期)为一个投保周期,人为因素故意造成的损失不在赔付范围内,水稻保险采用现场定损方式),每个问题答对记1分,调查结果显示样本平均得分1.19,可以看出农户对农业保险的知识极為欠缺,常怀有保险类产品保费高的刻板印象,担心保险会造成成本挤占,不愿意去投保。

2)种植面积和教育程度都与投保需求有着显著的正相关关系,这与前人研究的结论相一致[17-18];化肥投入与投保需求呈显著负相关,可能原因是农户增加化肥的投放量能够提高他们的期望产量,削弱了减产顾虑,降低了投保的意愿。

3)户主的村干部身份在5%的水平上显著增加农户的投保意愿。农业保险是政策型保险,保险相关的信息传达一般会首先到达村政府,在调查中发现,部分样本的农业保险是由村干部协助购买,村干部对保险的认知较其他村民要高,了解农业保险保费、保额、作用等信息,使得村干部会更倾向于投保。

4)每667 m2家庭劳动力投入在1%的水平上与投保决策显著负相关,意味着当每667 m2家庭劳动力投入减少时,农户投保可能性增加。我国农业目前的经营主体和基础是家庭经营,家庭中参与农业的人数与耕地面积之间的关系影响着农户的经营态度,人多地少时,农户的心理承受能力高,投保规避风险的意愿低,人少地多时,生产经营可能会出现力不从心的情况,此时投保进行风险分担的意愿就会升高。

5)家庭农用固定资产总价值在1%的水平上显著正向促进农户参保的可能性,机器固定资产的价格昂贵,且机器的成本回收是分散在一个较长的时间维度,农户通过每期种植分担机器成本及利润积累来抵消购买成本,所以对于回收机器价值来说每期的生产成果至关重要。而水稻保险能够分担因不可抗力因素给农户造成的损失,因此家庭农用固定资产总值越高,稻农参保的意愿更高。

3.1.2 水稻生产效率决定方程的结果解释

对比已投保水稻保险(A组)和未投保水稻保险稻农(B组)的水稻产出决定方程,发现对于相同的解释变量,两个方程得到不同的回归系数和显著性水平,说明了简单OLS回归模型的缺陷,进一步表明使用内生转换模型的必要性,具体结果分析如下。

1)在水稻投入方面。农药投入都在1%的水平上与AB两组的水稻产量显著正相关,且对A组的增产作用更强;劳动服务费用在5%的水平上与A组水稻产出正相关,但对B组无影响;机器服务投入和种子费用分别在1%和5%的水平上显著促进B组产出增加,但对A组无显著影响。

2)农地流转在1%的水平上都与A组和B组的水稻产出正相关,对A组的增产作用更强,样本中仅有40.6%的农户有农地流转,表明可以进一步推动农地流转来提高水稻总产量;水稻面积与A、B两组的产出都呈现显著的正相关关系,水稻面积增加可以提高田间管理的效率,增加产出。

3)户主的教育程度对AB两组的水稻产出有显著的负相关关系,这与李亚娟等[19]的研究发现相一致,其原因是教育程度越高的农户会转向非农就业,减少了水稻生产的劳动力投入,降低了水稻产出。

3.2 两种情境下的平均处理效应估计

为深入探究水稻生产保险对水稻产出的影响,通过消除样本选择偏差后计算已投保者和未投保者在两种“反事实”情境下的收入(见表3),测算得出ATT=0.257,在10%的水平上显著;ATU=1.316,在5%的水平上显著,表明参加水稻保险能够显著提高水稻产出。

4 结语

研究结果表明,1)农业保险对水稻产出有显著正向促进作用。2)水稻种植面积、教育程度、家庭农用固定资产总价值和村干部与否对农户参保可能性呈显著正相关,每667 m2家庭劳动力投入、化肥投入和农地流入与农户参保意愿显著负相关。3)农药投入、水稻种植面积和农地流入都能显著正向影响已投保农户和未投保农户水稻产量,教育程度显著负向影响两个组别的水稻产量。4)劳动服务投入、性别正向促进已投保组的产量,机器服务费用、种子费用正向促进未投保组的产量。

结合广东省水稻农业保险发展情况和研究结果,在此对水稻农业保险提出以下3个建议。1)加强农业保险知识宣传。农业保险属于金融产品的一种,农民对于金融相关的知识认知普遍不足,因此适当增加农业保险的宣传是必要的措施,并且,可以利用农村群体的邻里效应,加速农业保险知识的传播。2)增加财政投入以扩大农业保险覆盖面。农业保险作为我国解决“三农”问题的政策工具,与粮食最低收购价,国家储备粮等政策一样,都需要政府作为行为主体,投入财政资金来进行。样本数据显示53.3%的样本稻农已经参与水稻生产保险,仍有近半稻农未参保,而根据本文发现的ATU处理效应显示未参保农户参与之后的预期产出将会显著提升,所以农业保险覆盖面需要进一步扩大以实现水稻大增产,亦可以通过农业保险保障的实现来促进乡村数字普惠金融的建设,对于稳定我国粮食安全具有重大的战略意义。3)提升农村人口的教育水平。教育水平影响到农户对保险产品的接受程度及理赔程序等情景的进行,农村原住民大都教育水平不高,需要定期合理开展农业相关培训,从源头上提升农民的生产力,更好地促进乡村振兴工作的进行。

参考文献:

[1] Shi H, Jiang Z. The efficiency of composite weather index insurance in hedging rice yield risk: evidence from China[J/OL]. Agricultural Economics,2016,47(3):319-328.

[2] Valverde-Arias O R, Esteve P, Tarquis A M, et al. Remote sensing in an index-based insurance design for hedging economic impacts on rice cultivation[J/OL]. Natural Hazards and Earth System Sciences,2020,20(1):345-362.

[3] Benami E, Jin Z, CARTER M R, et al. Uniting remote sensing, crop modelling and economics for agricultural risk management[J/OL]. Nature Reviews Earth & Environment,2021,2(2):140-159.

[4] 于鑫鑫,谢金华,杨钢桥,等.社会网络、保险认知对农户农业保险参保行为的影响[J].中国农业大学学报,2021,26(12):263-278.

[5] 郑沃林,胡新艳,罗必良.气候风险对农户购买农业保险的影响及其异质性[J].统计与信息论坛,2021,36(8):66-74.

[6] 蔡键,苏柳方.规模化经营对农户农业保险购买意愿的影响[J].地域研究与开发,2020,39(5):121-125.

[7] 李棠,孙乐,陈盛伟.农业保险对农业技术采纳行为的影响研究——基于种植业家庭农场的调研数据[J/OL].中国农业资源与区划:1-11[2022-09-08].http://kns.cnki.net/kcms/detail/11.3513.s.20220318.1015.004.html.

[8] 任天驰,张洪振,杨汭华.农业保险保障水平如何影响农业生产效率:基于鄂、赣、川、滇四省调查数据[J].中国人口·资源与环境,2021,31(7):161-170.

[9] 刘飞,李红艳,龚承刚.农业保险对农业产出的影响效应及异质性因素——基于河南省地级市的实证[J/OL].统计与决策,2020,36(21):159-162.

[10] 丁宇剛,孙祁祥.农业保险可以减轻自然灾害对农业经济的负面影响吗?[J/OL].财经理论与实践,2021,42(2):43-49.

[11] 黄颖,吕德宏.农业保险、要素配置与农民收入[J].华南农业大学学报(社会科学版),2021,20(2):41-53.

[12] 唐德祥,周雪晴.农业保险影响农民增收的内在机理分析——基于中国1982—2012年的经验数据[J/OL].江苏农业科学,2016,44(3):470-474.

[13] 张东玲,焦宇新.农业保险、农业全要素生产率与农户家庭经济韧性[J].华南农业大学学报(社会科学版),2022,21(2):82-97.

[14] 金绍荣,任赞杰,慕天媛.农业保险、农业全要素生产率与农业经济增长[J/OL].宏观经济研究,2022(1):102-114,160.

[15] 陈宏伟,穆月英.农业生产性服务的农户增收效应研究——基于内生转换模型的实证[J/OL].农业现代化研究,2019,40(3):403-411.

[16] 卢子曦,毛延新,范丹.土地转入对农业保险的需求意愿影响——以信贷为中介视角[J].决策咨询,2022(1):89-96.

[17] 崔佳宁,安石.农户对农业保险的认知与购买意愿研究——以黑龙江省泰来县为例[J].农业经济,2022(3):108-110.

[18] 郑军,杜佳欣.农业保险的精准扶贫效率:基于三阶段DEA模型[J].贵州财经大学学报,2019(1):93-102.

[19] 李亚娟,马骥.科学施肥技术的收入效应差异分析——基于粮农初始禀赋的实证估计[J/OL].农业技术经济,2021(7):18-32.

(责任编辑:敬廷桃)

收稿日期:2022-04-20

基金项目:广东省农业科学院项目“广东省现代农业产业技术体系创新团队建设项目”(2021KJ105)。

作者简介:陈智杰(2001—),男,广东广州人,在读本科生。