我国数字金融与居民生活质量耦合协调发展研究

2022-05-25吴应宁汪张林

吴应宁,汪张林,王 琴

近年来,数字经济的强势崛起,对我国经济社会各个方面产生了巨大影响。数字经济与金融业融合,催生了数字金融业的诞生和发展,推动了我国传统金融业的转型,有助于更好地服务于中小微企业和广大民众,是我国金融业未来重要的发展方向。随着中国特色社会主义进入新时代,我国经济增长已由高速增长阶段转向高质量发展阶段,人们对生活质量也提出了新要求。党的十九大报告中更是明确提出,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。在大数据时代,数字金融的快速发展给居民的生活带来了全新的改变,在一定程度上影响着居民的生活质量。

随着数字金融日益成为经济增长的重要引擎,在学术界,一些学者对数字金融促进经济增长以及由此带动居民消费等问题开展了丰富的研究。王如玉等通过构建计量模型认为数字金融能够有效地提升城市生产率[1];王永仓等基于面板数据分析认为数字金融对经济增长具有正向作用[2];马德功等认为数字金融通过增加就业机会来拉动经济增长[3];易行健、何宗樾、卢彩梅、黄凯南均认为数字金融通过不同的途径对居民的消费产生影响[4-7];关键等也认为数字金融使用深度的拓展能够有效促进居民家庭消费[8];杨伟明等研究发现数字普惠金融显著提升了我国城乡居民人均可收入水平[9];冯锐等认为数字金融对城乡居民收入的影响呈现显著的门槛特征[10]。

数字金融所推动的经济增长和居民消费增加,必将对居民生活质量产生重要影响,但目前这方面的研究不多,只有个别学者将数字金融与居民生活质量结合起来开展研究。如封思贤等通过构建计量模型分析了数字金融对居民生活质量的影响[11]。不过该研究成果主要聚焦于数字金融对居民生活质量单向关系的研究,较少分析居民生活质量对数字金融的影响。实际上,数字金融和居民生活质量是相互影响的,二者存在一定的协调推进关系。为此,本文基于我国2014—2020年31个省区市的面板数据,借助实证分析,探讨数字金融和居民生活质量两者之间的互动关系。

一、研究方法及指标体系构建

(一)研究方法

1.熵权法

本文采用熵权法来确定各个指标的权重。(1)建立评价矩阵。假设共有n项评价指标,m年的样本数据,构建原始数据评价矩阵:X=(xij)m*n。(2)对数字金融和居民生活质量数据进行标准化。采用极差标准化的方式对数据进行无量纲化处理,并且按照不同指标对研究对象的好坏,将指标区分为正向和负向。为了避免结果出现0值无意义,对每个数据加上0.01,正向指标,负向指标:,其中,Xij和Xij分别表示第i个省或市第j个原始数据和标准化处理后的数据。max(X ij)和min(X ij)分别表示整个指标体系中原始指标的最大值和最小值。(3)计算第i个省或市在第j个评价指标上的指标值比值:。(4)计算各项指标的熵值:,其中k表示多少个年份,L表示各省市的个数。(5)计算各项指标的权重

2.耦合度和耦合协调度

耦合一词源于物理学,引申为系统和要素间批次依赖、协调的关联关系。为了分析数字金融与居民生活质量两者之间的协调关系,引入耦合协调度模型。(1)计算子系统的综合评价指数:,其中,U1表示数字金融综合评价指数,U2表示居民生活质量综合评价指数。(2)计算数字金融和居民生活质量的耦合度:C的取值范围为0~1,C越大,说明两个系统之间的耦合作用越好,反之说明两系统间耦合程度较低。但耦合程度只能说明两系统间的耦合关系的强弱,不能反映协调程度的高低,因此需要进一步建立耦合协调度模型。(3)计算数字金融与居民生活质量两系统的耦合协调度:D=(C*T)1/2,T=aU1+bU2,式中:T为数字金融发展水平与居民生活质量的综合协调指数,a和b分别表示该系统中数字金融发展水平与居民生活质量的贡献度系数,此处我们认为他们同等重要,取a=b=0.5。耦合协调度等级划分见表1。

表1 耦合协调判断标准

3.变异系数

变异系数(CV)=(标准偏差SD/平均值Mean)*100%,变异系数能够反映我国内部数字金融和居民生活质量的差异程度,其值越大说明差异越大。

(二)指标体系构建

1.数字金融指标体系

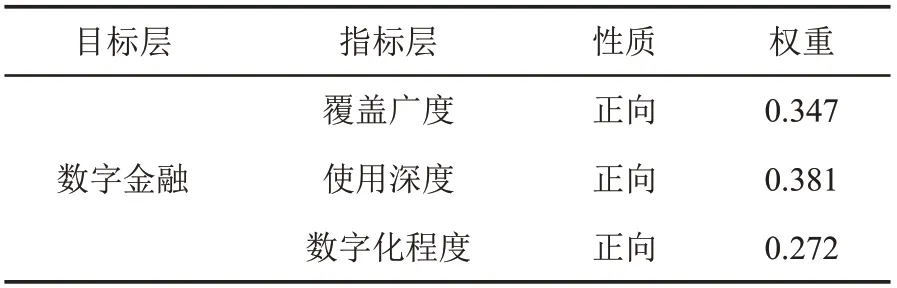

数字金融虽然发展迅速,但缺乏统一的标准衡量其发展程度,数据获取难度大。本文借鉴北京大学数字金融研究中心有关数字普惠金融指数的研究成果[12],用覆盖广度、使用深度和数字化程度来综合评估数字金融的发展水平,见表2。

表2 数字金融评价指标体系

2.居民生活质量指标体系

本文借鉴相关学者研究成果[13-14],结合我国国情,从收入与消费水平、居住与生活水平、教育与健康水平三个方面,选取15个三级指标,构建我国居民生活质量指标体系,见表3。

表3 居民生活质量评价指标体系

二、实证分析

2014—2020年我国31个省区市的居民生活质量相关数据来源于《中国统计年鉴》《中国城市统计年鉴》以及各省区市的统计公报;数字金融有关数据来源于北京大学数字金融研究中心[12]。

(一)耦合协调度时序分析

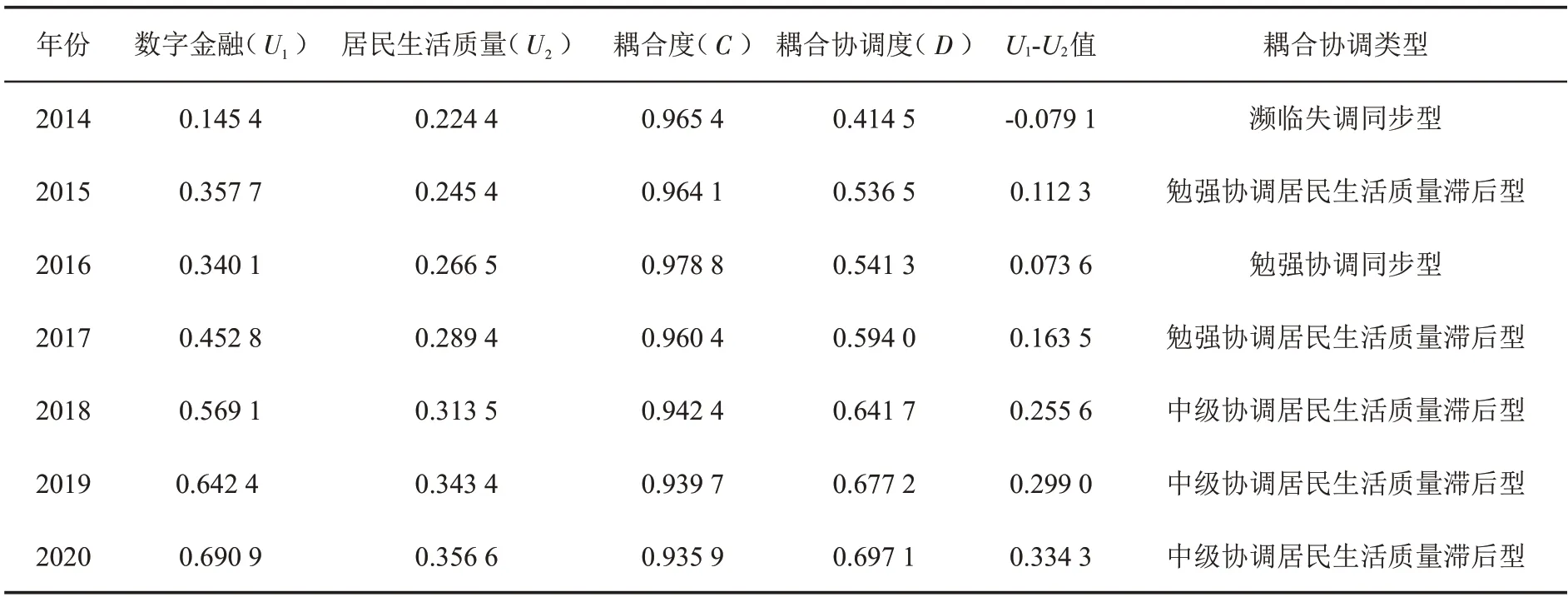

根据熵权法和耦合协调度模型,计算出2014—2020年我国31个省区市的数字金融与居民生活质量的综合评价值(U1、U2),以及这两个系统的耦合度(C)和耦合协调度(D)的平均值,见表4。

表4 2014—2020年数字金融与居民生活质量耦合协调度情况分析

2014—2020年,我国数字金融发展水平与居民生活质量水平均呈现上升态势,其中居民生活质量指数一直都保持在0.2~0.4之间。随着大数据和人工智能的快速发展,数字金融也迎来了爆发式增长,2016年短暂下降后,从2017年开始一直保持快速增长态势。数字金融通过互联网及信息技术手段与传统金融服务业结合,不仅提升了金融服务效率,而且推动了服务创新,提升了居民的生活便利性。

2014年,我国数字金融与居民生活质量耦合度为0.965 4,2016年达到最大值0.978 8,其后逐渐下降,2020年为0.935 9,期间虽有波动,但总体而言,耦合水平较高。2014—2020年,耦合协调度一直处于增长状态,从2014年的0.414 5增长到2020年的0.697 1,从濒临失调状态进入到中级协调状态。从协调类型看,2014年和2016年两系统为同步型状态,其余年份居民生活质量发展水平均滞后于数字金融发展水平。

根据我国31个省区市数字金融与居民生活质量的综合评价值,分别得出两个系统的变异系数,如图1所示。2014年之后,居民生活质量变异系数超过数字金融变异系数,且居民生活质量变异系数一直处于稳中略降状态,并呈现递减的态势;数字金融变异系数除在2015年有较大下降外,随后年份基本处于稳定状态,这说明我国内部居民生活质量差异性越来越明显,而内部数字金融的差异性则不明显。

图1 数字金融和居民生活质量综合评价值变异系数

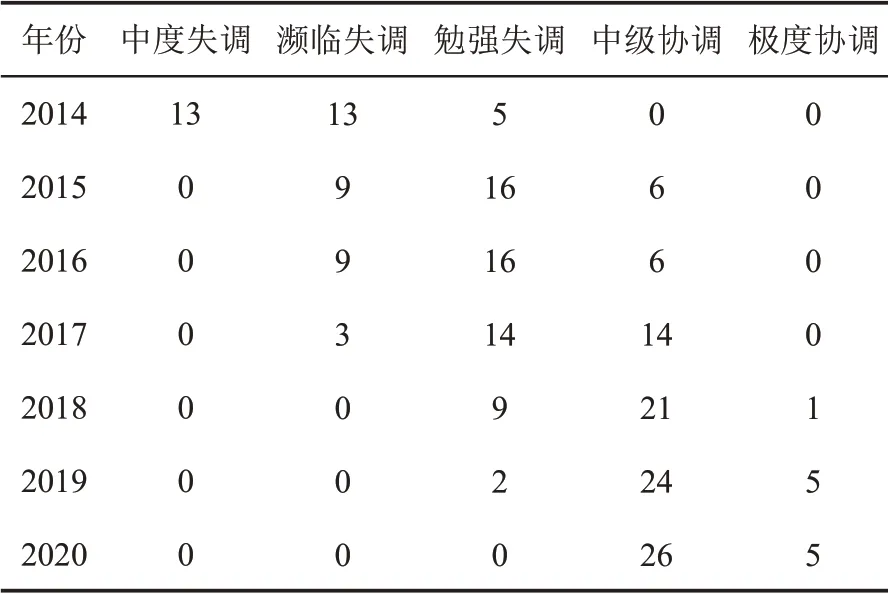

为进一步剖析不同地区耦合失调结构性差异,借鉴邹新月等人的研究成果,将各省区市耦合协调度划分为居民生活质量滞后型、居民生活质量平衡型和居民生活质量超前型,见表5。2014—2020年,居民生活质量超前型地区的数量呈显著下降趋势,2017年及以后的年份超前型地区数量为0;平衡型地区的数量先上升后下降,最终也趋于0;滞后型地区的数量先升后降,到2018年及以后的年份则全部转变为滞后型地区。这从侧面说明数字金融在我国的发展速度虽然很快,但它并没有完全转化为提高居民生活质量的动力,反而在一定程度上抑制了两个系统的协调发展。

表5 2014—2020年耦合协调类型个数

(二)空间差异分析

选取2014年、2017年、2020年头尾和中间三个年份,分析我国数字金融与居民生活质量耦合协调度的地区分布情况,见表6和表7。2014年,全国31个省区市数字金融与居民生活质量都处于失调状态;到2017年,各个地区耦合协调度均上升一个等级,14个省区市进入协调状态,其中上海最先进入中级协调阶段;再到2020年,我国31个省区市都进入了协调阶段,其中中级协调省区市有26个,极度协调省区市有5个。

表6 耦合协调省区市分布情况

表7 2014年、2017年、2020年耦合类型省区市分布情况

为进一步比较各区域数字金融、居民生活质量以及两者之间耦合协调度空间演进过程,将31个省区市分成东部、中部、西部和东北四个区域,其中东部包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南10个省市,中部包括山西、安徽、江西、河南、湖北和湖南6个省,西部包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆12个省区市,东北包括辽宁、吉林和黑龙江3个省,计算出每年的系统均值,见图2、图3、图4。

图2 数字金融评价值演变情况

图3 居民生活质量评价值演变情况

图4 数字金融与居民生活质量耦合协调度评价值演变情况

从各区域数字金融发展情况看,东部地区数字金融发展水平最高,这可能与东部地区完备的金融机构体系、完善的金融基础设施以及强大的金融市场有关;东北地区数字金融发展水平较低,数字金融发展处于滞后状态。从各区域居民生活质量水平看,东部地区一直处于领先状态,完善的城市基础设施、发达的医疗水平、丰富的教育资源等,为提升居民生活质量水平提供了强大保障;西部地区和东北地区由于经济发展相对欠发达,居民生活质量水平也处于相对落后状态。

从各区域两系统耦合协调度上看,东部地区的耦合协调度最高,并且一直保持领先,这与东部地区的经济发展水平密不可分,数字金融的发展为居民生活水平的提高提供了动力,东北地区耦合协调度最低。具体来说,2014—2020年,东部、中部、西部和东北四个区域的耦合协调度从2014年的0.494、0.419、0.353、0.385增长至2020年 的0.782、0.711、0.639、0.620,增 幅 分 别 为58.16%、69.74%、80.81%、61.14%。从空间布局上看,耦合协调度呈现出“东部高—东北和西部低”的态势,耦合协调度的空间布局与经济发展布局相比没有发生扭转性变化。

三、结论与对策

本文通过实证分析我国各地区数字金融与居民生活质量整体水平、耦合协调水平和时空演变,得出如下结论:2014—2020年,我国数字金融发展水平和居民生活质量水平呈逐年上升态势;数字金融与居民生活质量耦合水平较高,从濒临失调状态进入到中级协调状态,但离极度协调还存在一定的距离;我国内部数字金融差异性不明显,但居民生活质量的差异性越来越明显;数字金融发展水平明显高于居民生活质量水平,在一定程度上,数字金融发展并没有转化为提高居民生活质量的动力;从区域上看,东部地区的数字金融发展水平、居民生活质量水平以及两者的耦合协调程度都处于领先位置;从空间上看,由于各地区区位条件、资源禀赋等不同,两系统耦合协调度的空间分布呈现出“东部高—东北和西部低”的态势。

根据上文分析,本文提出以下建议:首先,加快信息化新型基础设施建设,缩小数字金融发展地区差距。统筹规划信息基础设施空间布局,加大对西部和东北地区的财政支持力度,努力实现互联网全覆盖,推动数字金融业均衡发展,更好发挥数字金融的普惠价值。其次,拓宽数字金融服务领域。当前,数字金融主要服务领域集中于互联网基金、互联网信贷、互联网保险等,仍存在着很多待开发和待完善的领域。要持续挖掘数字金融深度,扩大数字金融服务类别,让金融服务深入到居民生活的方方面面,提高居民生活的便利性。最后,结合居民生活质量内涵,加强数字金融顶层设计,促进二者协调发展。挖掘数字金融的普惠性,增强数字金融对中小微企业、落后地区市场主体和广大民众的融资、投资支持力度,增加居民收入水平,提高居民生活质量。