政府投资与私人投资的互补性

——基于共同富裕时代背景

2022-05-23李粤麟

李粤麟

中山大学 岭南学院,广东 广州 510080

陈云贤

中山大学 中观经济学研究院,广东 广州 510080

一、引言

共同富裕是未来一个发展阶段中的重要目标。中共十八大提出“共同富裕是中国特色社会主义的根本原则”,第十九届中央委员会第五次全体会议将共同富裕作为发展目标,写入《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(1)详见http://www.gov.cn/xinwen/2021-03/13/content_5592681.htm.。中央财经委员会第十次会议研究了扎实促进共同富裕问题,对共同富裕的定义和共同富裕的实现进行了明确的解释(2)详见http://www.gov.cn/xinwen/2021-08/17/content_5631780.htm.,将经济发展作为衡量共同富裕的指标之一。因此,实现共同富裕不光要关注“分好蛋糕”,还要关注“做大蛋糕”(李海舰和杜爽,2021[1])。一方面,发展为共同富裕的实现提供了物质基础。另一方面,“授人以鱼,不如授人以渔”,共同富裕不光要依靠分配,还要强调落后区域自身的经济发展,从根本上实现共同富裕。在“做大蛋糕”的过程中,私人经济起到了举足轻重的作用(孙琳,2021[2];隗斌贤和赵文冕,2021[3])。私人资本是私人经济的重要生产要素,本文关注私人投资与政府投资的关系,从资本结构的角度为共同富裕的建设提供政策建议。

从供给侧资本要素的角度考虑,以往文献对公共资本与私人资本的处理方式主要有两种。一是直接忽略公共资本与私人资本的区别,或者将二者合并称为资本。例如,张军等(2004)[4]在计算资本存量时,使用的投资额流量并没有区分为政府投资和私人投资,那么其核算的资本存量也自然忽略了二者的区别。这种处理方法可见于诸多实证文献,既可以看作忽略了公共资本,也可以看作二者是完全替代的。因为资本存量=公共资本+私人资本,可以看作是完全替代的组合形式:私人资本可以完全替代公共资本,相反公共资本也可以完全替代私人资本。二是将政府投资作为一项生产要素引入到生产函数当中。例如,Barro(1990)[5]将政府投资引入到Solow模型中,即Y=AGKαL1-α,这种引入方式隐含了政府公共资本与私人资本的单位替代弹性属性,而且赋予了政府公共资本以全要素生产率的特性。随后对政府投资的研究大多延续了这种设定,例如郭凯明和王腾桥(2019)[6]等。

但是,政府的投资或者公共资本与私人的投资和资本在本质上是不同的,存在互补特性。一方面,陈云贤(2019[7],2020[8])提出的资源生成理论将资源分为三类:可经营性资源、准经营性资源和非经营性资源。可经营性资源对应着产业经济,非经营性资源对应着民生经济,准经营性资源对应着城市经济,属于资源生成领域。从资源生成的角度来看,私人投资和政府投资有本质的区别:私人投资的资源配置主体是企业,属于可经营性资源,被直接投入到生产和生活当中;政府投资或者公共资本的资源配置主体是政府,被应用于民生经济和城市经济,作用主要是为生产和生活提供必备的基础设施、公共物品等非直接性的生产要素。这一点与部分文献观点一致,例如,吴俊培等(2016)[9]研究了政府投资和民间投资对城镇化发展的差异性影响,印证了政府投资与私人投资的异质性。庞庆明(2018)[10]从政治经济学的角度,总结了公有资本和私人资本的差别。

另一方面,陈云贤(2019,2020)认为准经营性资源在一定条件下可以转换为可经营性资源,具体的资源配置原则是“政府推动、企业参与、市场运作”,这反映了政府投资与私人投资存在相互促进的关系,资源转化程度的把握是政府投资与私人投资融合的有效路径。林毅夫(2011)[11]从新结构经济学的角度指出,政府投资或者公共资本中的软硬件基础设施可以减少企业的交易费用和与生产线可能性边界的距离。政府的投资或者公共资本的积累将改善地区的生产和生活环境,从而促进私人投资或者私人资本的积累。反过来,私人投资或者资本的积累又制约着政府的投资或者公共资本的积累。因此,政府的投资或者公共资本与私人的投资或者公共资本不应该是完全替代的,也不应该是单位替代的,二者应该是相互促进,相互制约的互补关系。

鉴于此,本文将使用双层嵌套型的CES生产函数来刻画公共资本与私人资本的互补特性。要素的互补性是经济学研究的基础性问题,以往文献主要关注资本-技能互补(Griliches,1969[12];Griliches,1970[13];申广军,2016[14])。回顾资本-技能互补假说的研究方法,主要可以归为3类:两步条件法(Griliches,1969;Fallon and Layard,1975[15];Krusell et al.,2000[16];Lewis,2011[17]);超越对数函数法(Bergstrom and Panas,1992[18];Papageorgio and Chmelarova,2005[19])和CES生产函数参数估计法(Duffy et al.,2004[20];马红旗,2016[21])。本文借鉴CES生产函数参数估计法来验证公共资本与私人资本的互补性。

从需求侧的角度来看,凯恩斯的IS-LM模型指出政府的投资会通过债务、税收、价格、汇率等机制挤出私人投资。挤出效应已被得到广泛的关注和验证,例如,Fisher(1993)[22],尹恒和叶海云(2005)[23]、Link(2006)[24]、陈浪南和杨子晖(2007)[25]、楚尔鸣和鲁旭(2008)[26]以及Liaqat(2019)[27]。但是,Aschauer(1989)[28]提出了政府的投资同样会通过创造更好的生产和生活环境、增加私人投资的信心等机制挤入私人投资。随后,部分学者也验证了挤入效应,例如Afonso and Aubyn(2009)[29]以及吴俊培和张斌(2013)[30]。同时,也有一部分学者认为挤入效应和挤出效应同时存在,例如Ahmed and Miller(2000)[31]、Reil-Held(2006)[32]、扈文秀和孔婷婷(2014)[33]、周晓燕和徐崇波(2016)[34]、Funashima and Ohtsuka(2019)[35]、Lau et al.(2019)[36]以及Phiri and Ngeendepi(2021)[37]。本文认为,政府投资可以通过互补性挤入私人投资。

本文主要研究两个问题。第一,本文从供给侧的角度验证了政府公共资本与私人资本的互补关系。对接资本技能互补和技术进步偏向这类文献,以中观经济学提到的政府是市场竞争“参与者”为基础,本文将资本分为政府公共资本(G)与私人资本(I)两种类型,构建[L,(G,I)]双重嵌套式CES生产函数,验证二者的互补性。第二,在公共资本与私人资本互补的设定下,本文重新分析了经济增长中的结构问题,为共同富裕政策建议的提出提供理论支撑:一是将拉姆齐的资本累积方程进行扩展,推导出最优的资本结构;二是使用雷钦礼和李粤麟(2020)[38]再定义的技术偏向性指数,研究资本结构对技术进步偏向的影响。

二、公共资本与私人资本的互补性

(一)模型设定

以往文献普遍关注资本要素与技能劳动力要素之间的互补关系,也就是说相对于非技能劳动力,技能劳动力与资本互补性更强。回顾已有资本-技能互补性检验的方法,主要可以归结为三大类:两步条件法、超越对数函数法和CES生产函数参数估计法。与以往文献不同,本文关注的是公共资本与私人资本的互补关系,因此将资本要素分为公共资本和私人资本两类。模型借鉴Acemoglu (1998[39],1999[40],2002[41],2003[42],2009[43])对技术进步偏向的设定,并结合CES生产函数参数估计方法,构建[L,(G,I)]型双重嵌套式CES生产函数验证公共资本与私人资本的互补关系,如式(1)所示。

(1)

其中,Y表示总产出;L表示劳动力;G表示政府的公共资本;I表示私人资本;Ai表示i(i=G,I,L)要素增强型技术进步;α和β代表分布参数决定要素相对重要程度;ρ和θ为替代弹性参数。根据希克斯对替代弹性的定义可知,[L,(G,I)]双层嵌套型CES生产函数的要素替代弹性如式(2)、式(3)和式(4)所示。

(2)

(3)

(4)

其中,ζI、ζG、ζL分别为私人资本、公共资本和劳动在总支出中的相对支出份额,而ζGI则表示公共资本和私人资本在总支出中的份额。

由式(2)可知,当替代弹性参数θ<0时,σGI<1,表示公共资本与私人资本是绝对互补的,即政府资本的增加将导致私人资本的进一步增加;当替代弹性参数0<θ<1时,σGI>1说明政府资本G与私人资本I是替代的,即政府资本的增加将导致私人资本的减少。进一步,借鉴对资本技能互补的定义可知:当σGL>σGI时,即1>ρ>θ时,相对于劳动力,公共资本与私人互补性更强,本文将其定义为公共资本与私人资本是相对互补的;当σGL<σGI时,即1>θ>ρ时,相对于劳动力,公共资本与私人不存在更强的互补性,也就是公共资本与私人资本不存在相对互补性。因此,为了验证公共资本与私人资本的互补关系,本文只需验证参数1>ρ>θ。

(二)数据来源及变量说明

总产出使用收入法测算的国内生产总值。劳动力收入份额=劳动者报酬/总产出;私人资本收入份额=(营业盈余+固定资本折旧×私人资本占总资本的比重)/总产出;政府资本收入份额=1-劳动力收入份额-私人资本收入份额。政府资本和私人资本通过永续盘存放估算得到,其中名义政府投资和私人投资来自《中国统计年鉴》的资金流量表。各名义变量都经过平减得到实际变量。相关数据来源于《中国统计年鉴》,样本区间为1992—2017年。

(三)参数估计

(5)

其中,ηGt、ηIt、ηLt分别为政府资本、私人资本、劳动力收入份额;μ≥0测度价格影响;git为i(i=G,I,L)要素技术进步的增长率,如式(6)所示。

(6)

其中,γi为技术增长参数;λi为技术曲率。最后,使用非线性似不相关回归法对式(5)进行参数估计,估计结果如表1所示。

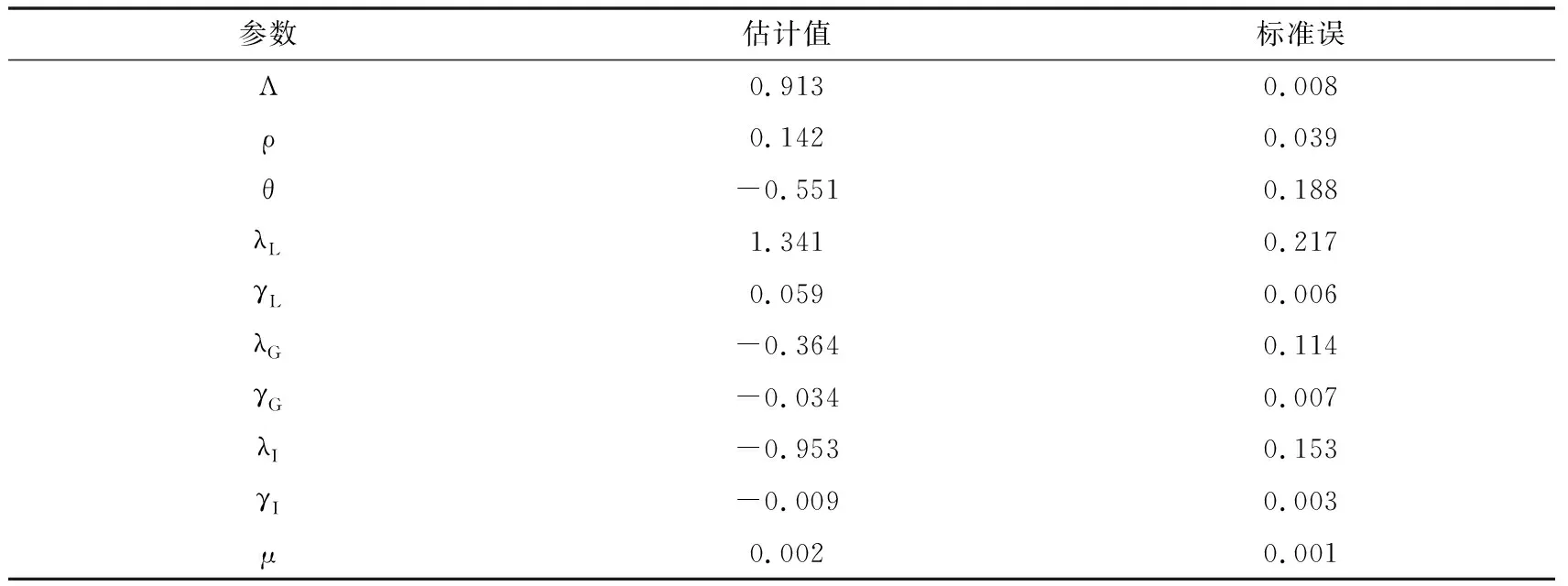

表1 参数估计结果

根据政府公共资本G与私人资本I的要素替代弹性式(2)可知σGI=0.645<1,也就是说政府公共资本G与私人资本I是绝对互补的。另一方面,参数估计结果满足1>ρ>θ验证了公共资本与私人资本互补的假设。至此,本文从理论和实证的角度印证了公共资本与私人资本是互补关系的假说,也为上文提到政府的投资不仅对私人投资有挤出效应还会有挤入效应,提供了一个中观经济学的解释视角:政府的投资作为准经营性资源与私人投资这类可经营性资源是互补的。也就是说,政府投资或者公共资本积累的增加会吸引更多的私人投资或者资本积累的增加,从而引致了挤入效应。由经济学理论定义可知,互补的要素存在最优的比例关系(3)例如眼镜和镜片是完全互补品,二者的最优比例是1:2。。因此政府投资与私人投资同样存在最优比,也即资本有最优的结构。由于私人投资是共同富裕建设过程中不可忽略的重要角色,因此分析私人投资的最优占比将对共同富裕的建设有重要意义。

三、资本结构

本节将拉姆齐的资本累计方程扩展为2个:私人资本累积方程和公共资本累积方程。如式(7)和式(8)所示。

(7)

(8)

对于政府规划者来说,其目的是让代表性消费者的效用最大。对于代表性消费者来说,私人消费品和公共消费品带来的效用方式不同,不能进行简单的线性加总,因此本文将其设定为CRRA加权形式,其效用函数如式(2)所示。

(9)

结合式(7)、式(8)、式(9),可得到拉格朗日方程如式(10)所示。

(10)

一阶导得到欧拉方程式(11)和式(12)。

(11)

(12)

其中,

(13)

(14)

(15)

(16)

结合式(15)和式(16)可得稳态下均衡的资本结构式(17)。

(17)

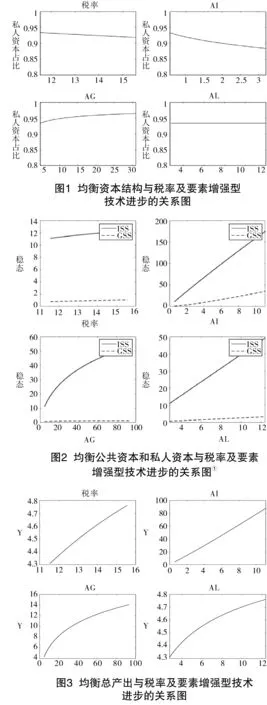

接下来进一步分析各变量对均衡资本结构的影响。图1为资本结构随税率τ和要素增强型技术进步Ai(i=G,I,L)的变化关系图。从图1可以看出,税率的增加将提高公共资本的占比,可以从挤出效应的角度进行理解,即税率的提升将挤出私人投资,也就降低了私人投资的占比。私人资本要素增强型技术进步AI的增加,将提高公共资本的占比;公共资本要素增强型技术进步AG的增加,将提高公共资本的占比。这可以从公共资本和私人资本互补特性进行理解,二者互补特性决定了一类要素其增强型技术进步的提高,将需要配套对应的另一类要素的增加。劳动力资本要素增强型技术进步AL的影响是中性的,不会改变资本结构。

进一步,图2为结合式(15)和式(16)得出的公共资本与私人资本的稳态均衡值与税率τ和要素增强型技术进步Ai(i=G,I,L)的关系图。税率、劳动力资本要素增强型技术进步AL、公共资本要素增强型技术进步AG和私人资本要素增强型技术进步AI的增加,都将提高均衡公共资本和私人资本的数量。公共资本要素增强型技术进步AG的增加由于互补效应,使得私人资本的稳态值增加更多,从而使得私人资本的占比增加。私人资本要素增强型技术进步AI的增加由于互补效应,使得公共资本的稳态值增加更多,从而使得公共资本的占比增加。

均衡总产出与税率及要素增强型技术进步的关系如图3所示。由于税率、公共资本要素增强型技术进步AG、私人资本要素增强型技术进步AI和劳动力资本要素增强型技术进步AL的增加,提高了均衡公共资本和私人资本的数量,从而带动总产出的提高。

图4为均衡资本结构(4)均衡资本结构是指假定每年都处在均衡状态。与实际资本结构对比图。将每年的实际数据代入式(15)和式(16)求得每年均衡状态下的公共资本与私人资本,从而得到均衡资本结构。由此可以看出在2003年以前,实际的资本结构与模型推导的均衡资本结构拟合度较高,但是2003年以后,实际的资本结构逐渐偏离了模型推导的均衡资本结构,表现出公共资本占比过度,而私人资本相对过少的现象。

图5为转移动态的资本结构(5)转移动态的资本结构是指,以最后一年的数据为均衡数据,求得均衡结果,然后根据拉姆齐资本积累方程模拟从初始到均衡中间300期的转移动态过程,得到转移动态的资本结构。与实际资本结构对比图,从中可以看出与均衡资本结构类似,在2003年以前,实际的资本结构与模型推导的转移动态资本结构拟合度较高,但是2003年以后,实际的资本结构逐渐偏离了模型推导的均衡资本结构,表现出公共资本占比过度,而私人资本相对过少的现象。这一结果与引言提到的挤入效应与挤出效应并存的结论相一致:虽然公共资本与私人资本的互补特性,使得公共资本的积累带动更多的私人资本积累,从而带来了挤入效应,但是实际的资本结构却表现出公共资本占比过度的情形,这主要是由于公共资本的过度累积,从而挤出了私人资本。

由于私人经济对共同富裕的建设有着重要作用,但实际上私人资本占比要低于最优水平,这将不利于共同富裕的推进。因此,对于落后地区而言,他们应该重视政府投资与私人投资的最优比例关系,提高私人投资的占比,充分发挥私人经济对共同富裕建设的推动作用。

四、资本结构对技术进步方向的影响

结合前文表1参数估计结果和式(18)对技术进步偏向指数的定义,得到全国1993—2017的技术进步偏向性指数(表2)。

表2 技术偏向性指数

通过表2的技能偏向性指数可以看到,相对于劳动力1993—2017年全国整体技术进步偏向于私人资本,Ts指数平均值为0.009;直接效应均为负值,由于测算的ρ>0,所以表明私人资本增强型技术进步的增长率低于劳动力增强型技术进步,这与雷钦礼(2017)[45]得到的结论相吻合:“中国经济发展过程中的技术进步都主要体现在劳动力的技术效率的提升上,而资本技术效率的提升速度很慢”;间接效应的作用大部分为正向的,由于ρ>θ,公共资本与私人资本表现出相对互补性,因此公共资本及其增强型技术进步通过互补效应引致了技术进步偏向于私人资本。1992年以来中国公共资本以平均23%的速度增长大于私人资本20%的增长速度,就使得私人资本的占比有所下降,公共资本通过资本技能互补效应提高了生产效率,从而使得技术进步偏向于私人资本;规模效应总为正值,由于测算的ρ>0,所以私人资本的增长率高于劳动力的增长率,这主要得益于中国对资本投资的重视,数据表明中国1992—2017年私人资本的增长率平均为20%,而劳动力的增长率平均为0.76%,私人资本的增长为劳动力的20倍左右,近年来劳动力甚至出现了负增长,此时私人资本与劳动力相互替代,由于规模效应使得技术进步偏向于相对丰裕的要素。

另外,整体来看规模效应的贡献>间接效应的贡献>0>直接效应的贡献,规模效应对技术进步技能偏向性的贡献最大,平均来看其贡献了技术进步偏向于私人资本283%,相对互补效应对技术进步技能偏向性有正贡献(7.3%),而直接效应对技术进步的私人资本偏向性是负贡献(-190%)。因此,当技术进步的质量外生时本文定量地印证了当考虑公共资本与私人资本的差异时,私人资本偏向型技术进步主要来自于私人资本规模的增加,其次是公共资本与私人资本的相对互补效应。以往研究大多未考虑公共资本与私人资本的区别,也未考虑二者相对互补的特性,忽略了影响私人资本偏向型技术进步的一大因素,指数存在巨大偏差。公共资本和私人资本的增加,尤其是私人资本,将引致技术进步偏向于私人资本,而不是劳动力,可能会进一步扩大贫富差距。在鼓励增加私人资本占比的同时,应认识到其过度积累也可能不利于共同富裕的建设,因此应注意私人资本的合理占比。

五、结论

分配和发展都是实现共同富裕的重要路径。资本作为驱动经济发展的重要生产要素,在共同富裕的过程中发挥着不可忽视的作用。本文从中观经济学的角度出发,考虑政府作为市场经济的“参与者”,研究政府投资对整体资本结构的影响。

首先,本文验证了政府公共资本与私人资本的互补关系。对接资本技能互补和技术进步偏向两支文献,本文将资本分为政府公共资本(G)与私人资本(I)两种类型,验证了二者的互补性:一方面,为政府投资对私人投资的挤入效应提供了新的解释角度,即由于政府投资与私人投资互补,所以政府投资或者公共资本积累的增加会吸引更多的私人投资或者资本积累的增加,从而引致了挤入效应;另一方面,也意味着二者具有最优的比例关系。

其次,本文将拉姆齐的资本累积方程扩展为公共资本累积方程和私人资本累积方程,推导出公共资本与私人资本最优的资本结构。理论模型结果表明,二者互补特性决定了公共资本(私人资本)增强型技术进步的提高,将提高私人资本(公共资本)要素的占比。数值模拟结果表明,实际的私人资本占比要低于最优水平,即政府公共资本累积过度,这不利于共同富裕的实现。因此,落后地区应该关注政府投资与私人投资的最优比例关系,提高私人投资的占比,充分发挥私人经济对共同富裕建设的推动作用。

最后,本文使用雷钦礼和李粤麟(2020)年定义的技术偏向性指数,测算了技术进步偏向性指数。1993—2017年间,相较于劳动力,中国的技术进步偏向于私人资本。指数分解发现,技术偏向于私人资本主要源于私人资本的积累,其次是公共资本与私人资本的互补效应。

概括而言,公共资本存在过度积累的现象,但是在鼓励增加私人资本占比的同时,要认识到私人资本的过度积累不利于共同富裕的建设,要注意私人资本的合理占比。因此,区域政府借助城市基础设施投资发展的过程中,既应该推动区域经济的可持续发展,又应优化公有资本与私人资本投资的合理占比,从而优化资本投资组合,促进区域共同富裕繁荣。可以采用政府和社会资本合作(PPP)、港口公园式城市(PPC)和房地产信托投资基金(REITs)等模式作为政府投资和私人投资融合的有效方式。