战略差异、所有权结构与预算松弛

2022-05-23安灵艾钟

安灵 艾钟

【摘要】预算松弛是预算管理效率的重要影响因素之一, 也是管理会计中倍受关注的研究主题之一。 选取2010 ~ 2019年我国A股上市公司的预算数据, 实证检验战略差异背景下预算松弛的“缓冲垫”效应, 以及所有权结构可能存在的调节机制。 实证结果表明: 预算松弛存在“缓冲垫”效应, 即预算松弛可以用来对冲高激进度战略可能带来的不确定性问题;与非国有企业相比, 虽然国有企业中的预算松弛程度相对较低, 但其战略激进度对预算松弛的正向影响更强。

【关键词】战略差异;股权集中度;预算松弛;战略激进度

【中图分类号】F234 【文献标识码】A 【文章编号】1004-0994(2022)10-0055-8

一、引言

习近平总书记在十九大会议上指出, “建立全面规范透明、标准科学、约束有力的预算制度, 全面实施绩效管理”。 这凸显了预算管理在国家治理中的重要地位, 是宏观经济平稳健康发展和国有资本保值增值的重要保障。 但是, 以预算松弛为代表的非效率问题却制约着预算管理在企业管理实践中的功能发挥。 从传统意义上讲, 预算松弛属于一种公开的机会主义行为, 是现代企业制度下所有权与经营权分离所导致的必然结果[1] 。 在信息非对称环境下, 管理者编制预算时会以实现自身利益最大化为目标, 从而引发预算松弛, 而管理者的自利行为会诱发公司员工的不诚信行为, 最终在公司内部形成“做得好不如说得好”的风气。 但是, 预算松弛也可能带来一定的积极作用。 与“定多少, 花多少”的预算编制方式相比, 在不确定性环境下, 预算松弛可以为企业提供应对未来不确定性冲击的 “缓冲垫”, 从而构建企业资源运用的弹性机制, 形成对预算松弛的客观需求[2] , 保障企业在激烈对抗中有自救的机会。 企業所处环境中的风险越大, 越需要发挥预算松弛的“缓冲垫”作用, 且预算松弛程度与任务不确定性显著正相关[3] 。

Langfield-Smith[4] 认为, 企业的竞争性战略会对企业管理控制系统的设计产生影响。 公司会基于不同的使命而选择不同的战略类型, 在战略实施的过程中, 因其激进程度的差异, 企业会面临不同程度的不确定性。 战略激进度高的公司偏好风险、乐于创新, 往往会投入大量资金来获取高收益、高回报[5] , 因而承担了较高的投资风险, 面临巨大的经营不确定性。 而战略相对保守的公司厌恶风险, 经营计划和行动策略都旨在维持公司现状, 保持公司现有竞争地位, 因而承担较小的风险, 面临较低的不确定性。 为了不让公司因承担风险或遭遇危机而遭受过多损失, 预算制定参与者会通过适度的预算松弛来应对不确定性对企业可能带来的不利冲击。 一方面预算松弛可以为代理人构建“防御堑壕”, 使其有一定的资源空间或绩效空间缓解不确定性对绩效目标的负面影响; 另一方面, 预算松弛可以帮助企业构建对冲不确定性负面冲击的“缓冲垫”, 通过给企业提供对抗危机的应急资源扩大企业经营过程中的操作空间和容错空间, 使得企业有足够的时间应对危机。 那么, 在激进战略背景下, 企业是否会利用预算松弛的“缓冲垫”作用以应对战略选择带来的不确定性冲击? 以所有权结构为特征的委托代理环境差异下, 预算松弛“缓冲垫”作用的发挥是否会有所差异? 本文将对上述问题进行讨论。

二、理论分析与研究假设

预算管理是利用预算对企业内各部门、各单位的各种财务及非财务资源进行分配、考核、控制等系统性活动[6] 。 预算作为企业控制系统中的重要组成部分, 不仅是企业资源配置和绩效考核的重要标准, 也是对内部人员的一种约束机制, 是解决委托代理问题的工具之一[7] 。 郑石桥等[8] 认为在预算管理中, 预算主要发挥两大功能: 一是激励功能, 即以预算作为业绩评价的标准, 以预算完成情况作为计算报酬的主要依据; 二是计划功能, 即通过预算来优化资源配置, 实现组织的战略目标。 对上市公司而言, 通过制定预算实现对企业资源配置的提前安排和对未来绩效考核目标的设定, 可以确保公司生产经营活动的正常开展[2] 。 预算目标可能对企业经理人的薪酬水平、福利补贴、职位晋升等方面造成直接影响, 所以在企业预算的实际制定中, 管理者通常采用设定松弛预算目标的方式构建“防御堑壕”, 实现自身利益最大化, 这种现象在企业中是十分普遍的[9,10] 。

传统观点认为, 预算松弛会导致企业资源配置歧化, 从而对企业效率或绩效造成负面影响。 但潘飞等[11] 认为预算松弛也并非一定会造成企业的资源误配, 相反, 构建松弛的资源分配方案对企业解决未预期的变化能起到很好的缓冲作用, 可以成为企业对抗不确定性的“缓冲垫”。 因此, 在预算编制过程中所形成的松弛现象, 不仅是由委托代理情况下管理层的机会主义行为所诱发, 也源于管理层基于权变理论对预算松弛“缓冲垫”效应的利用。

现有研究证明, 公司战略对风险承担具有显著影响, 相对于实施防御型战略的公司, 实施进攻型战略的公司风险承担水平较高[12] , 在未来遭遇危机的可能性较大。 此时, 预算松弛可能给公司提供一个资源“缓冲垫”。 当公司经营本身面临较高的风险时, 这些“额外的资源”可以促进公司提高应对风险的能力, 使公司经营更为稳定; 当公司遭遇突发危机时, “额外资源”可以在一定程度上减少公司处理危机时资源缺乏、资金链断裂等问题, 实现公司损失最小化。

有学者按照战略激进程度将企业战略类型划分为防御型、分析型和进攻型[13,14] , 从而定量分析公司战略的差异。 无论公司选择哪种类型的战略, 公司经营始终面临一定程度的不确定性, 导致公司未来可能在人力、财力、声誉等方面遭受损失, 管理者也可能因不能完成经营任务而遭受扣薪或被辞退的惩罚。 而管理者为了应对风险, 需要提前构建“防御堑壕”或者“缓冲垫”。 管理者可以通过编制松弛的预算来构建其所需的“防御堑壕”或“缓冲垫”, 且公司的战略越激进, 这种需求就越迫切。 这主要是因为: 一方面, 选择高激进度战略的公司为了开发新产品、开拓新市场, 通常需要持续加大研发投入, 而管理者则可以在企业筹资难、融资难的情况下, 利用预算松弛提供的冗余资源在一定程度上缓解公司执行战略中的资金压力, 预防因资金短缺而造成战略终止或失效[5] 。 另一方面, 当企业采取激进型战略时, 其经营风险和财务风险会大大增加, 经营业绩具有更大的不确定性, 公司需要足够的资源来保证高激进度战略下公司经营的灵活性, 而预算松弛为公司带来的冗余资金能扩大公司经营过程中的操作空间和容错空间, 保障公司的稳定经营。 因此, 在选择高激进度战略时, 公司倾向于编制更为松弛的预算来应对风险和挑战, 管理者可能倾向于加强对预算松弛“缓冲垫”效应的利用。 由此, 提出H1:

H1: 公司战略的激进程度与预算松弛水平正相关。

从经济学和心理学角度来看, 委托人由于个人能力、时间、知识等方面的限制, 通常会委托代理人对企业的日常决策行使控制权, 并希望代理人能够尽职尽责, 最大化委托人利益 。 委托人与代理人之间的信息不对称造成代理人有更强的动机通过牺牲委托人的利益来实施自利行为[15] 。 委托代理关系在现代企业制度下是普遍存在的, 股东作为委托人通常会采取行动来监督管理层, 从而影响管理层的判断和决策。 不同的股权结构下股东对管理层的也会不同, 因此推测在公司战略与预算松弛的关系中, 所有权结构具有调节作用。 在公司经营中, 股东能够在许多层面监督管理层的工作, 为了减少获取管理层信息以及监督管理层的成本, 企业通常会采取薪酬激励的方式来使管理层与股东的利益一致[15] 。 但管理层薪酬往往也与预算挂钩, 这就为管理层利用预算编制实施机会主义行为开辟了渠道。 因此, 在审议管理层所编制的预算方案时, 股东为了防止被“敲竹杠”通常会对预算方案进行审核与测算, 避免自身利益遭受损失。 相关研究表明, 随着股权不断集中, 大股东自身利益和公司利益越来越趋于一致, 而且高度集中的股权赋予了控股股东更大的权力, 其更有意愿来监督管理层, 从而弱化了股东与管理层之间的代理问题[16] 。 由此推测, 在既定的战略激进度上, 股权集中度越高的公司, 股东对管理层的监督力度越大, 從而使得管理层在编制预算时的机会主义行为减少。 由此提出H2a:

H2a: 当股权集中度越高时, 股东对管理者的监督加强, 会削弱战略激进度对预算松弛的正向影响。

党的十八大以来, 以习近平总书记为核心的党中央把从严治党作为新时期推进党的建设新常态的重要抓手, 并在从严治党的探索实践中第一次提出“全面从严治党”的思想[17] , 并迅速渗透到国有企业的治理中。 2007年, 国务院发布了《关于试行国有资本经营预算的意见》, 筹备已久的国有资本经营预算正式进入实践阶段, 2015年《预算法》的颁布进一步奠定了国有资本经营预算制度的法律地位[18] 。 国有资本经营预算制度的全面落实一方面解决了长期以来国有资本管理中的所有者缺位问题, 另一方面也是深化国有企业改革、建立有效的国有资产监督和营运机制的重要内容和基本管理手段[19] 。 同时促进了企业在经营过程中预算编制和预算执行的规范化、标准化, 增强了预算的刚性约束[20] , 在企业经营过程中发挥了重要作用, 党和政府对国有企业经营活动的管控和监督也更加严格。 在这一背景下, 国有企业显性代理成本显著降低, 但其内部的隐性代理成本问题仍对管理层的行为有显著影响。 相较于非国有企业, 国有企业的管理者会通过隐性机制将预算制定在最有利于自己的水平上, 导致预算松弛, 这是由国有企业的特殊性质所决定的。

已有研究表明, 若企业存在多种经营目标, 以使用结果为导向的企业业绩可能会扭曲经营者行为, 背离委托人的最终目标[21] 。 一方面, 国有企业不仅要实现国有资产的保值增值, 提高企业利润, 还要完成诸如环境保护、维护社会稳定、增加就业等政策性目标。 这从客观上要求国有企业在创造经济效益的同时还要耗费大量成本去实现社会效益。 另一方面, 国有企业和民营企业在薪酬管理、业绩考核上也有所不同。 国有企业的高管薪酬除了与业绩挂钩, 还与行政体制密切相关, 管理者自身也面临双重任务。 不仅如此, 为了抑制超高薪酬、弱化初次分配的不平等, 政府还出台了诸多限薪政策, 这些政策的施行削弱了国有企业高管追求企业经济目标的努力程度, 导致国有企业薪酬激励机制扭曲[22] 。 由于双重任务和薪酬激励问题的存在, 国有上市公司的高管不得不利用隐形机制, 在预算控制的范围内尽可能多地利用预算松弛以实现自身利益最大化[21] 。 从战略视角来看, 国有企业的特殊性质会激化战略激进度对预算松弛的影响, 因此提出H2b:

H2b: 与非国有企业相比, 国有企业战略激进度对预算松弛的正向影响更显著。

三、研究设计

(一)样本选择与数据来源

本文通过手工收集2011 ~ 2019年我国A股上市公司相关数据作为预算松弛变量的初始研究样本, 数据来源于A股上市公司年度财务报告“董事会报告”栏中的“公司未来发展展望”部分。 公司自愿披露的预算编制数据主要是上市公司对次年营业收入所编制的预算, 例如2019年的营业收入预算来自2018年年度财务报告中所做的披露。 战略变量、所有者结构变量和控制变量选取2010 ~ 2018年的数据, 从国泰安数据库下载后并对以上数据进行了如下筛选: ①剔除ST、∗ST和金融类公司; ②剔除部分数据缺失值。 另外, 还对数据进行了上下1%的缩尾处理, 最终得到样本数据5774个。 数据的整理与统计分析采用的是Excel和Stata 15.0软件。

(二)变量选取及定义

1. 预算松弛(Slack)。 基于稳健性的考量, 拟同时采用潘飞和程明[11] 、郑石桥和王建军[23] 的预算松弛模型度量预算松弛。

(1)采用潘飞和程明[11] 模型度量。 具体模型如下:

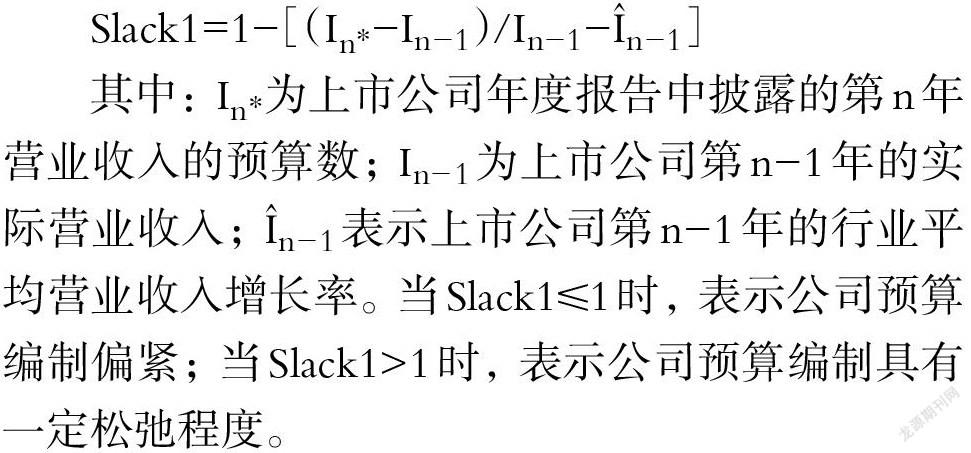

其中: In∗为上市公司年度报告中披露的第n年营业收入的预算数; In-1为上市公司第n-1年的实际营业收入; În-1表示上市公司第n-1年的行业平均营业收入增长率。 当Slack1≤1时, 表示公司预算编制偏紧; 当Slack1>1时, 表示公司预算编制具有一定松弛程度。

(2)采用郑石桥和王建军[23] 模型度量。 Slack2=第n年行业营业收入实际平均增长率-第n年该公司营业收入预算增长率。 当Slack2≤0时, 表示公司预算编制偏紧; 当Slack2>0时, 表示公司预算编制具有一定松弛度。

2. 战略差异(STRA)。 本文参照孙健等[24] 和Bentley等[25] 的方法, 采用6个指标来度量公司战略激进度以刻画公司战略差异, 如表1所示。

首先, 将前5个指标在相应的“年度—行业”内从小到大平均分为5组, 最小的赋值为1分, 次小的赋值为2分, 以此类推, 最大的赋值为5分。 其次, 将第6个指标同样按照相应的“年度—行业”内从小到大平均分为5组, 最小的赋值为5分, 最大的赋值为1分。 最后, 对于每一个“公司—年度”样本, 将6个指标对应的得分相加, 得到公司战略变量STRA的值。 STRA的取值范围为6~30分, 参考Bentley等[25] 的方法, 将6分≤STRA≤12分的样本划分为防御型战略样本, 将13分≤STRA≤23分的样本划分为分析型战略样本, 将24分≤STRA≤30分的样本划分为进攻型战略样本。 STRA得分越高, 代表公司战略越激进; STRA得分越低, 代表公司战略越保守。

3. 所有权结构。 本文从两个角度来衡量所有者结构: 一是股权集中度, 参照陈德萍、陈永圣[26] 的研究方法, 用Top1(第一大股东持股比例)指标来衡量公司的股权集中度。 二是所有权性质(Soe), 国有企业为1, 非国有企业为0。

4. 控制变量。 参照以往学者的相关研究和经验, 选取董事会规模(Board)、公司规模(Size)、资产负债率(Lev)、企业绩效(Roa)、组织松弛(Org)作为研究的控制变量, 在此基础上加入年度虚拟变量(year)和行业虚拟变量(ind)进行样本分群体回归分析, 使回归结果更符合实际情况。 变量定义如表2所示。

(三)模型构建

为了实证检验H1构建回归模型(1); 在基础模型中加入所有权结构与公司战略的交乘项以验证H2a、H2b, 即构建回归模型(2)(3)。 具体回归模型如下:

四、实证检验与结果分析

(一)描述性统计

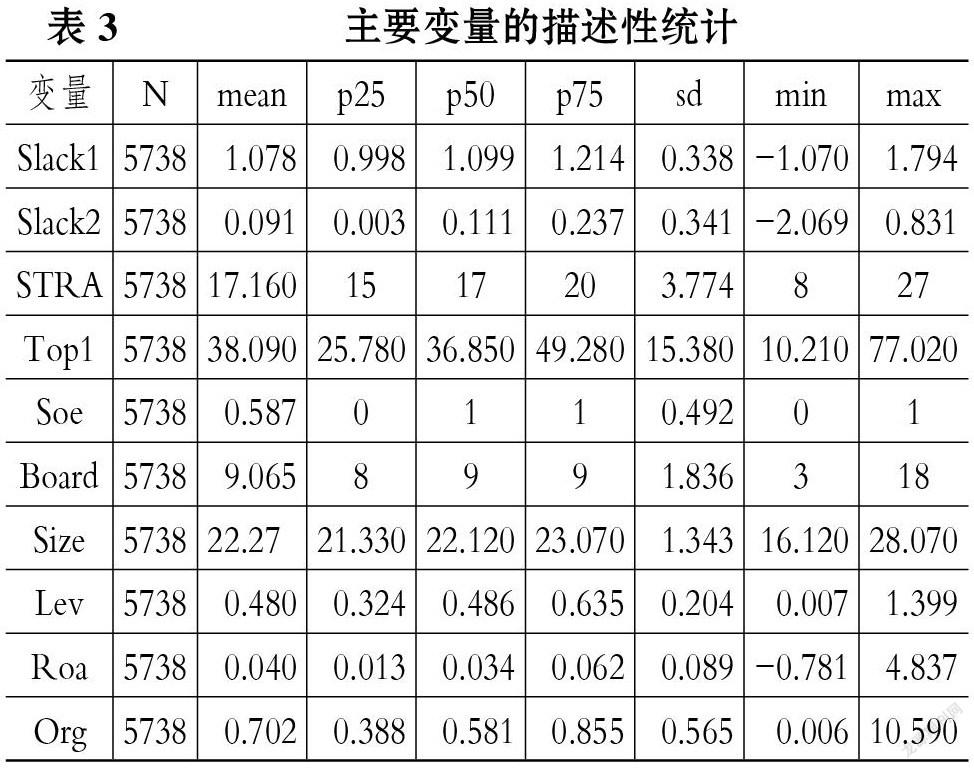

为了深入分析各研究变量, 首先对样本进行描述性统计, 表3为描述性统计结果。 预算松弛1(Slack1)均值为1.078(中位数为1.099)大于1, 预算松弛2(Slack2)均值为0.0910(中位数为0.111)大于0, 表明超过50%的样本公司中存在预算松弛的现象, 证明预算松弛现象普遍存在。 战略差异(STRA)的四分之一分位数为15, 四分之三分位数为20, 表明样本中大部分公司采用分析型战略。 第一大股东持股比例(Top1)最大值与最小值相差较大, 表明样本公司间的所有权结构差异显著, 其均值和中位数分别为38.09、36.85均超过30, 说明样本公司的股权集中度整体偏高。 所有权性质(Soe)均值为0.58, 表明样本中国有企业数量略多于非国有企业数量, 但差距不大。

为了进一步了解数据特征, 本文按照战略和所有权性质的不同对全样本进行了两次分组, 并对其进行了均值T检验。 本部分首先针对防御型战略组和进攻型战略组进行均值比较(T检验), 结果如表4所示, 进攻型戰略样本公司的预算松弛1(Slack1)1.206、预算松弛2(Slack2)0.220均分别大于防御型战略样本公司的预算松弛1(Slack1)0.973、预算松弛2(Slack2)-0.019, 且这一差异在1%的水平上显著, 表明采用进攻型战略的公司往往会构建更为松弛的预算, 符合战略越激进预算松弛度越高的假设。

在国有企业与非国有企业的对比中发现, 国有企业样本的战略差异(STRA)均值为16.460, 小于非国有企业样本的战略差异均值18.150, 这种差异在1%的水平上显著, 表明国有企业的战略激进度显著低于非国有企业的战略激进度。 另外, 国有企业样本中预算松弛1(Slack1)的均值为1.040、预算松弛2(Slack2)的均值为0.053, 非国有企业样本中的预算松弛1(Slack1)的均值为1.132、预算松弛2(Slack2)的均值为0.145, 其差异通过了显著性检验, 表明国有企业样本中的预算松弛度显著低于非国有企业样本中的预算松弛度。 对于所有权性质的调节作用依靠上述T检验还不能有效证明, 有待进一步检验。

就股权集中度来看, 在战略分组中, 第一大股东持股比例(Top1)的均值在防御型企业中较高, 说明股权集中度越高的企业越倾向于采取保守的战略, 即第一大股东持股比例越高时, 公司的战略激进度越低。 从所有权性质分组中可以发现, 国有企业中第一大股东的持股比例显著高于非国有企业中第一大股东的持股比例。

(二)相关性分析

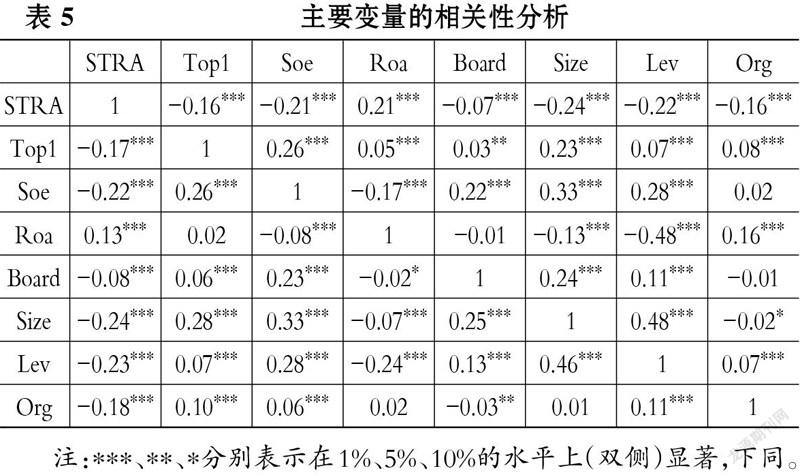

表5为对主要变量进行Pearson和Spearman相关性检验的结果, 分析可知各解释变量和控制变量之间的相关系数均在一定程度上显著, 研究中所选取的变量之间不存在严重的多重共线性问题, 说明模型构建合理。

(三)回归分析

1. 全样本回归。 表6报告了模型(1)的回归结果, 其中公司战略差异(STRA)为解释变量, 预算松弛(Slack1、Slack2)为被解释变量, 如表6中数据所示, 战略差异与预算松弛正相关, 其系数为0.011, 且在1%的水平上显著, 验证了战略激进度对预算松弛的正向影响。 可以理解为公司在选定战略的情况下, 为了应对不确定性, 预算参与人会根据战略激进度来编制预算, 利用预算松弛的“缓冲垫”效应构建“防御堑壕”来应对战略执行中的不确定性问题。 由此H1得到证实。

表7报告了模型(2)、(3)的回归结果, 战略差异为解释变量, 预算松弛为被解释变量, 股权集中度和所有权性质为调节变量。 在模型(2)中STRA对Slack1、Slack2的影响系数均为正且在1%的水平上显著, 即公司战略激进度越高, 预算松弛程度越大, 进一步验证了H1。

在此基础上加入股权集中度作为调节变量。 由表7数据可知, 单独考虑股权集中度与预算松弛的关系时, 股权集中度越高预算松弛程度越低, 可以理解为股权集中度高的公司, 股东会加强监督, 减少高管的机会主义行为, 验证了前文的H2a。

但从战略差异与股权集中度交乘项系数的显著性看, 其系数未通过显著性检验, 股权集中度在“战略差异—预算松弛”关系中不具备明显的调节作用, 拒绝了H2a。 其主要原因可能在于, 原推论中对股东基于战略对预算松弛的态度以及最终的影响结果的判断都过于单一。 当将战略与股权集中度两者结合起来考虑对预算松弛的影响时, 需要综合考虑现实中的各种不确定因素。 例如, 风险偏好不同的股东, 在同一战略激进度下的行为会有所不同, 可能导致对高管利用预算松弛的行为呈现截然相反的态度。 股东对于高管工作的信任程度不同, 参与公司日常经营决策的程度不同, 也会导致公司预算松弛程度的不同。 另外, 股东可能既是所有者也是经营者, 在应对风险时其策略就会与单纯持股股东产生巨大的分歧。 总而言之, 在考虑股权集中度与战略差异对预算松弛的影响时, 因为股东个人的诸多不确定因素, 导致并没有形成明显的调节或者一致效应。

从模型(3)的回归数据可知, 战略差异对预算松弛影响的结论与上文一致, H1依旧成立。 Soe对预算松弛的回归系数为负, 且在1%的水平上显著, 即与非国有企业相比较, 在国有企业中预算松弛的现象反而不明显, 这印证了H2b中的推论。 自全面实施国有资本经营预算制度和加强党建工作以来, 对国有企业的监督越来越严格, 导致国有企业中显性代理成本降低, 从预算角度来看就会导致国有企业的预算松弛度相比于非国有企业更低。

结合交乘项(STRA×Soe)来看, 其系数为正, 与STRA的系数同号且在10%的水平上显著, 说明所有权性质(Soe)会激化战略差异(STRA)对预算松弛(Slack)的影响, 符合H2b的推论。 同时还可以发现, 在只考虑产权性质对预算松弛的影响时, 实证结果证明了近年来国有资本经营预算制度的建立和相关的党建工作等的确降低了国有企业内部的显性代理成本。 此时, 交乘项(STRA×Soe)的符号与所有权性质(Soe)的符号相反, 这意味着战略差异(STRA)削弱了所有权性质(Soe)对预算松弛的负向影响。 这一结果的产生, 是因为一旦将战略差异引入股权性质对预算松弛的影响中, 就不再只是显性代理成本的降低对预算松弛产生影响, 管理者会通过隐形机制实现个人利益最大化, 此时隐性代理成本会导致预算松弛程度变大。 这一结果表明, 国有企业中显性代理成本下降, 但隐性代理成本仍会加大管理层对预算松弛的利用程度。

2. 分组回归。 为了实施进一步研究, 对样本进行了分组回归。 按照所有权性质的不同将样本公司分成两组(国有企业组和非国有企业组), 分别进行回归, 得到如表8所示的数据。 在国有企业组和非国有企业组中, 战略差异对预算松弛均存在正向作用, 且通过显著性检验, H1得到验证。 在国有企业组中, 公司战略的系数为0.013、0.012, 均明显高于非国有企业中公司战略的系数, 进一步说明与非国有企业相比, 国有企业中公司战略的变化所带来的预算松弛的边际增长更大, 意味着国有企业中战略激进度对预算松弛的正向影响更显著, H2b得到验证。 从表8中还发现, 在非国有企业组中, 交乘项STRA×Top1系数为正, 且在5%的水平上顯著, 表明股权集中度(Top1)与战略差异(STRA)对预算松弛的影响具有一致性。 其原因可能在于, 与国有企业相比, 非国有企业的大股东直接参与公司管理的情况更多, 例如股东兼任董事长、CEO, 大股东对公司的日常经营和政策制定影响较大, 在这种情况下, 非国有企业控股股东与管理层意愿一致性较高, 也有利用预算松弛“缓冲垫”作用的动机, 所以两个变量具有一定的一致性; 而在国有企业中, 国有控股股东具有较强的控制力, 与第一大股东的持股比例关系不明显, 因此在国有企业分组中, 股权集中度(Top1)和战略差异(STRA)不具备明显的一致性或者调节作用。

(四)稳健性检验

为了检验上述研究结果的稳健性, 本文首先采用更换数据年份的方式, 重新选取2014 ~ 2018年的自变量样本数据以及2015 ~ 2019年的预算数据进行回归; 再通过更换变量的方式, 例如用股权制衡度、前5大股东持股比例等代表股权集中度, 重新进行回归。 通过上述两种方式所得回归结果与前述研究结论一致, 证明了上述回归结果的稳健性。 限于篇幅, 稳健性检验结果未予列示。

五、研究结论与启示

选取2010 ~ 2019年我国A股上市公司的预算数据, 实证检验战略差异背景下预算松弛的“缓冲垫”效应, 以及所有权结构可能存在的调节机制。 以所有权结构为调节变量, 从股权集中度和所有权性质两方面进行刻画, 实证检验其对公司战略与预算松弛关系的调节作用。 研究发现: 战略越激进, 企业越需要利用预算松弛的“缓冲垫”效应; 而与非国有企业相比, 国有企业中的预算松弛现象较少, 但国有企业的特殊性质会放大隐性代理成本问题的影响, 激化公司战略对预算松弛的正向影响。 前者主要是为了应对经营不确定性下可能爆发的危机对公司造成的负面影响, 需要利用预算松弛的“缓冲垫”效应。 后者主要是因为国有企业作为政府职能的延伸, 在其经营过程中履行双重任务, 并且国有企业薪酬激励效率不高, 从而激发了管理者的自利动机, 选择尽可能多地利用预算松弛来实现个人利益最大化。

本文立足已有的研究结论, 采用科学的方法、利用最新的数据, 实证分析了战略差异、所有权结构与预算松弛三者之间的关系, 检验了既往研究, 也得出了新的结论, 可为企业战略的制定、政策的执行提供参考。 据此得到以下启发: 首先, 预算松弛给企业带来的正面作用或许比想象中更大。 企业应该立足于预算编制环节, 制定科学的预算上报流程和预算分配制度, 为企业的经营活动建立良好的行动基础, 提供高效的财力支持。 其次, 国有企业中的行政干预会影响企业的经营策略, 其结果的好坏不能一概而论, 而这为国有企业中的预算管理制度的优化提供了新的思路, 也对国有企业的改革提出了新的思考。 最后, 无论是在企业编制预算的过程中, 还是在其他工作的开展中, “监督”都是必要的环节, 它是保证企业在实现创新过程中不发生致命错误的重要法宝, 有利于企业充分发挥内部控制优势, 实现持续稳健发展。

【 主 要 参 考 文 献 】

[1] Jeffrey W. Schatzberg, Douglas E. Stevens. Public and private forms of opportunism within the organization: A joint examination of budget and effort behavior[Z].Social Science Electrocnic Publishing,2008.

[2] 安灵,闵露霞,赵婷.所有权性质、预算松弛与现金股利[ J].财会月刊,2019(2):88 ~ 94.

[3] Hirst M. K., Yetton P. W.. The effects of budget goals and task inter dependence on the level of and variance in performance: A research note[ J].Accounting, Organizations and Society,1999(3):205 ~ 216.

[4] Kim Langfield - Smith. Management control systems and strategy: A critical review[ J].Accounting, Organizations and Society,1997(2):207 ~ 232.

[5] 楚有为.激进战略与企业现金持有——预防性动机还是代理动机[ J].财经理论与实践,2019(1):90 ~ 98.

[6] 刘凌冰,韩向东,杨飞.集团企业预算管理的演进与意义建构——基于神华集团1998 ~ 2014年的纵向案例研究[ J].会计研究,2015(7):42 ~ 48+96.

[7] 于增彪,袁光华,刘桂英,邢如其.关于集团公司预算管理系统的框架研究[ J].会计研究,2004(8):22 ~ 29.

[8] 鄭石桥,王建军.信息不对称和报酬方案对预算松弛的影响研究[ J].会计研究,2008(5):61 ~ 68+96.

[9] Merchant K.. Budgeting and the propensity to create budgetary slack[ J].Accounting,Organizations and Society,1985(2):201 ~ 210.

[10] Merchant K., Manzoni J.. The achievability of budget targets in profit centers: A field study[ J].The Accounting Review,1989(3):539 ~ 558.

[11] 潘飞,程明.预算松弛的影响因素与经济后果——来自我国上市公司的经验证据[ J].财经研究,2007(6):55 ~ 66.

[12] 张先治,柳志南.公司战略、产权性质与风险承担[ J].中南财经政法大学学报,2017(5):23 ~ 31+159.

[13] Miles R. E., Snow C. C., Meyer A. D., et al.. Organizational strategy, structure, and process[ J].Academy of Management Review,1978(3):546 ~ 562.

[14] Miles R. E.,Snow C. C.. Organizational strategy, structure and process[M].Stanford, CA: Stanford University Press,2003.

[15] 崔志霞,孟祥瑞,董雨.企业股东对管理者道德风险事件的有效监督——基于博弈论视角的思考[ J].财会通讯,2021(5):14 ~ 18.

[16] 何海洋,王文娇.股权集中度对企业绩效的影响——基于代理成本的中介效应[ J].商讯,2021(16):85 ~ 87.

[17] 蒯正明.习近平关于全面从严治党思想研究[ J].中国特色社会主义研究,2015(2):19 ~ 25.

[18] 马吉庆.国有资本经营预算理论研究与应用实践[ J].广西质量监督导报,2021(3):228 ~ 229.

[19] 吴祥云.建立国有资本经营预算的若干思考[ J].当代财经,2005(4):32 ~ 37.

[20] 陈波,刘莹.国有资本经营预算的研究述评及展望[ J].现代营销(经营版),2021(2):200 ~ 202.

[21] 申登辉.高管薪酬与预算松弛探讨[ J].合作经济与科技,2017(7):126 ~ 127.

[22] 王茁,卢杉,史春玲.产权性质、政府干预对高管薪酬业绩敏感性的影响——基于农业类上市公司的经验证据[ J].农业科技管理,2020(6):92 ~ 96.

[23] 郑石桥,王建军.信息不对称和报酬方案对预算松弛的影响研究[ J].会计研究,2008(5):61 ~ 68+96.

[24] 孙健,王百强,曹丰,刘向强.公司战略影响盈余管理吗?[ J].管理世界,2016(3):160 ~ 169.

[25] Bentley k. A., Omer T. C., Sharp N. Y.. Business strategy, financial reporting irregularities, and audit effort[ J].Contemporary Accounting Rdesearch,2013(2):780 ~ 817.

[26] 陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究——2007~2009年中小企业板块的实证检验[ J].会计研究,2011(1):38 ~ 43.

(责任编辑·校对: 李小艳 黄艳晶)