人均收入增长与货币汇率走势:基本情况及原因分析

2022-05-21王姚瑶编辑张美思

文/王姚瑶 编辑/张美思

经济基本面是一个国家货币汇率的基础,健康、持续的经济增长为货币汇率提供了基本支撑。那么,经济增长下的人均收入增长与货币汇率走势呈现怎样的关系呢?笔者在分析了日本、韩国、新加坡、德国、澳大利亚和加拿大六个国家的历史数据后发现,在人均国内生产总值(GDP)从1万美元升至2万美元期间,多数经济体的本币汇率呈上升趋势,其中部分经济体的货币升值幅度超过40%。对此,笔者认为,经济发展到一定程度之后,巴拉萨-萨缪尔森效应、经济增长基础稳固、有利的外贸和投资形势、金融市场开放、政府对本币汇率的态度等因素,可能会促使本币升值。

日、韩、新、德、澳、加六国人均收入增长与本币汇率的历史情况

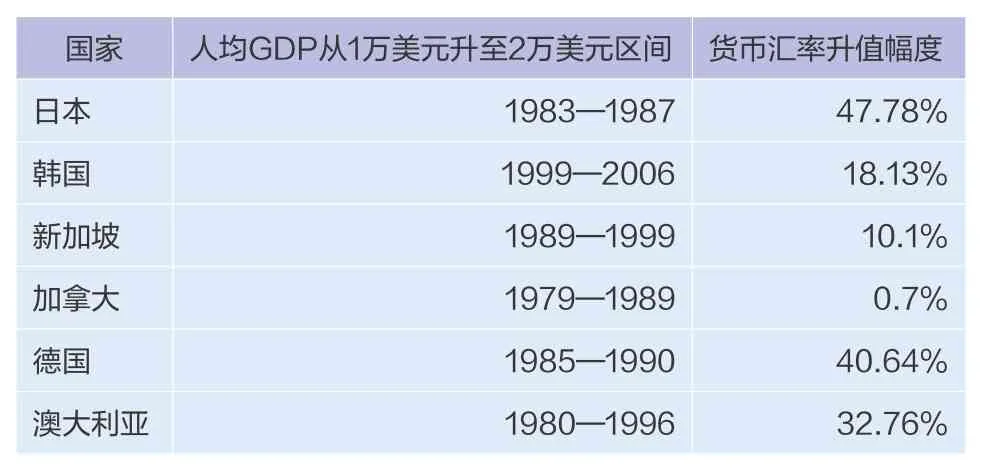

经济增长为本币升值提供了基本条件。多数经济体出现持续经济增长并进入高收入行列是二战之后的现象。而从汇率的角度看,布雷顿森林体系解体之后世界进入浮动汇率体系,因此笔者研究人均收入与汇率走势主要关注20世纪70年代以来的基本情况。通过将部分发达国家以及在一段时期内顺利实现持续增长的经济体(如韩国、新加坡等)的人均GDP与本币汇率水平绘成图形,可以发现,在一国经济发展起步阶段和进入高收入行列之后,人均收入与汇率的关系是不确定的;而伴随着人均GDP在1万美元至2万美元之间持续提高,本币汇率(兑美元)有走强的趋势。在日本、韩国、新加坡、加拿大、德国和澳大利亚六国中,当其人均GDP在1万美元至2万美元之间持续提高的阶段,除加拿大的货币汇率基本稳定之外,其他几个样本国家的货币汇率都出现了幅度较大的上升,其中德国和日本的货币汇率升值幅度超过40%(见附表)。

部分国家人均GDP与货币汇率升值幅度数据来源:Wind

人均收入增长与货币汇率走势的关系成因分析

通过对比日本、韩国、新加坡、加拿大、德国和澳大利亚的人均GDP与本币汇率走势之间的关系可以看出,各国人均GDP在1万至2万美元之间时,本币汇率基本上呈上升趋势(见图1)。那么,其背后的成因是什么呢?笔者认为,主要可从以下几方面解释。

图1 部分国家人均收入与本币汇率走势

其一,巴拉萨-萨缪尔森效应(简称“巴萨效应”)。巴萨效应认为,高速增长的开放型经济体的本币实际汇率会逐渐上行。巴萨效应的本质是经济增长过程中的结构问题所致,其逻辑为:可贸易部门生产率提高较快,不可贸易部门生产率提高较慢;可贸易部门生产率提高会带动本部门劳动力工资水平上升,由于劳动力在两个部门自由流动,所以也会引起不可贸易部门工资水平上升。由于可贸易产品一价定律成立,所以其价格也是固定不变的;而不可贸易部门劳动力工资水平的提升会导致不可贸易产品价格水平的提高,进而引起经济整体价格水平上升,从而导致货币实际汇率升高。另外,在人均收入提高的过程中,消费结构也会发生变化,花费在服务品的比例会越来越高,进一步强化了上述巴萨效应的作用机制,推动本币实际汇率升高。

其二,一国转向内生经济增长。从理论上看,经济增长分为几个阶段。最初的阶段通过调动要素的积极性、对要素进行合理配置就能实现;但由于要素边际收益递减,在要素推动的经济增长空间耗尽之后,就要依靠技术进步来为经济增长添加动力。另外,创新、技术进步并不是无条件的,要有合适的环境和适当的激励机制,也就是说要有较为友好的制度基础。因此,持续的经济增长需要良好的制度框架。而当人均GDP超过1万美元并持续增加时,意味着这个经济体已经逐步跨越了依靠要素积累实现增长的阶段,逐渐走向依靠技术进步的内生增长轨道上。在此过程中,制度框架也慢慢转型,对经济增长更为友好。因此,对于本币汇率来说,背后有坚实的经济基础作为支撑,汇率走强可能是顺理成章的结果。此外,对于一个走上内生增长道路的经济体来说,其创新能力较强,本币升值不一定是经济增长的阻力,反而可能是动力。布雷顿森林体系解体之后,德国马克持续升值,但马克升值反而促进了劳动生产率的提高,加速了创新,并改善了德国出口产业的竞争力。整体而言,突然的大幅升值可能是危险的,但持续且轻微的升值压力却可能大有裨益。

其三,有利的外贸与投资形势的助力。汇率是一个与外部联系的变量,势必会涉及经济体的对外贸易及跨境资金的流动情况。当贸易存在顺差、投资资金持续流入本国时,外汇市场的本外币供求结构就会发生变化,本币需求增加,推动本币汇率走强。一是持续贸易顺差有利于本币走强。二战之后,贸易壁垒逐渐被打破。对于部分国家来说,出口拉动型增长策略使经济突破了国内需求限制,在短期内实现了快速增长。与此同时,持续的贸易顺差增加了国内的外币供给,提高了对本币的需求,有助于本币汇率走强(见图2)。二是投资资金大规模流入也会影响外汇市场均衡。从投资方面看,快速增长且颇具潜力的经济体利润空间较大,投资机会较多,对国外投资者的吸引力较大。流入的外国投资规模较大也会对外汇市场产生影响,推动本币汇率升高(见图3)。另外,即使从向外投资的角度看,本国的对外投资者也希望本币汇率维持在较强水平,以降低对外投资成本。

图2 日本和韩国贸易形势与本币汇率走势

图3 对韩直接投资与韩元汇率走势

其四,金融市场开放吸引资金流入。布雷顿森林体系解体之后,各国都逐步放松了对跨境资金流动的限制,资金流动更加自由。资金更愿意到快速增长的经济体的金融市场中寻找投资机会,获得高额收益。与实体投资资金流动相比,金融市场投资规模可能更大,对汇率的影响也会更加显著。当经济发展到一定程度之后,金融市场与国际接轨是很自然的选择,实体经济与金融市场都需要与国际接轨,两条腿走路,彼此助益,相得益彰。

从日本来看,上世纪70年代初开始,日本放宽了对境内股票投资的限制,并开始实施对内对外直接投资自由化和对外证券投资自由化。较好的经济发展状态配合着自由化的外国直接投资(FDI)政策,吸引了大量的国际资本流入,使日元产生了升值压力。1980年12月,日本颁布了新的外汇管理法,对资本交易由“原则上禁止”改为“原则上自由”,取消了本国居民向国外提供日元贷款和外汇不能自由兑换成日元的限制,资本市场开放的步伐加快。

从德国来看,德国于1981年8月废除了向非居民出售国内债券和货币市场票据的所有限制,1984年8月取消了对非居民持有国内债券的利息收入预扣税,1985年1月批准了零息债券、浮动利率债券和互换相关债券。德国统一之后,为了鼓励非居民更多地持有德国股票和各种债权,德国进一步开放了金融市场,具体措施包括加深德国居民参与国际市场、非居民参与德国金融市场的程度,允许德国期货交易所与其他欧洲国家的金融产品在对方市场上直接交易等。金融市场的开放也吸引了资金流向德国,推动马克汇率走强。

其五,政府偏向于维持较强的本币。政府关于货币汇率的态度可能会影响本币汇率走势。伴随着经济发展,政府希望在国际经济政治领域发挥越来越大的作用,更希望成为国际游戏规则制定的参与者,而非仅仅是遵守者,货币则是一个重要抓手。例如,强日元是上世纪80年代初日本中曾根康弘政府追寻的目标,因为其能够代表日本经济的崛起以及帮助日本在国际经济政治事务中发挥更大的作用。有观点认为,在“广场协议”中,日本被迫让日元升值;但根据“广场协议”的部分参与者的回顾(具体可参见《管理美元》《时运变迁》等书籍),在“广场协议”的磋商过程中,日本自己提出的日元升值设想比美国要求的还要激进。对于希望在国际上发挥更大作用的货币来说,其币值需要保持在较强的水平,至少不能故意低估汇率,否则没有人会愿意持有这种货币相关的资产。即使在美国,部分执政者对美元的汇率也持有明确的态度,例如“强美元代表强美国”是里根政府的信仰,克林顿时期的财政部长鲁宾更公开支持美元走强。

整体而言,影响一国货币汇率的因素较多,不同时期占据主导地位的因素可能不同,但归根结底经济基本面是基础。脱离了这个基础,货币汇率走强难以持续。在一个经济体经济增长的起步阶段,其更多地依靠要素积累推动,虽然有可能实现快速增长,但基础并不牢靠,这从一些国家陷入所谓的“中等收入陷阱”就可见一斑。因此,在这一阶段,经济基础对于本币汇率的支撑力度可能有限,也并不必然引起本币升值。当经济体进入高收入国家行列时,经济增长速度会有所下降,法规、制度等其他方面也已经逐渐定型,此时本币汇率的影响因素可能会发生变化,经济增长并不一定占主导地位,因此本币汇率与人均收入并没有确定的关系。而当一个经济体人均收入超过1万美元向2万美元跃进时,经济增长基础已经较为牢固,甚至已经转向内生增长轨道,受经济基本面稳健、外贸投资形势有利、金融市场开放、制度更加友好等条件的支持,本币汇率可能会出现走强的趋势。