全球贸易形势:增长动能或受抑制 表现分化仍将持续

2022-05-21陈健恒李雪编辑章蔓菁

文/陈健恒 李雪 编辑/章蔓菁

2021年以来,全球贸易量的回升和贸易价格的上升共同推动了全球贸易的高速增长,我国外贸呈现“量稳质升”局面。展望2022年,新冠肺炎疫情的持续和全球主要经济体经济刺激政策的退出预计将对全球贸易的增长动能形成抑制,发达经济体的外需减弱、新兴市场国家产能的恢复以及进口价格的回落是影响我国进出口增速的主要因素。

2021年全球贸易形势回顾

从总量来看,2021年全球贸易呈现高速增长。根据联合国贸发会议(UNCTAD)在2021年11月发布的《全球贸易更新报告》,2021年全球贸易额将达到约28万亿美元,比2020年增长约5.2万亿美元,比2019年增长约2.8万亿美元;从增速上来看,UNCTAD预计2021年全球贸易量比2020年增长23%,与疫情前(2019年水平)相比增长11%。进一步对全球贸易增长进行量价拆分可以发现,除了贸易量回升的因素外,受全球主要经济体量化宽松政策推升全球大宗商品价格的影响,贸易价格的上升在全球贸易增长中扮演了重要角色(见图1)。

图1 全球贸易量价拆分

从结构来看,货物贸易增长表现显著好于服务贸易。得益于商品消费需求回暖、国际商品贸易往来更加频繁,UNCTAD预计2021年全球货物贸易量将保持高增长,有望达到创新高的22万亿美元,相较2019年增长18%左右。与此同时,受国际出行限制的影响,全球服务贸易持续低迷,UNCTAD预计2021年全球服务贸易量在6万亿美元左右,仍略低于2019年同期水平。

从区域贸易表现看,不同经济体的外贸表现呈现分化。整体来看,2021年疫情控制较好的新兴市场国家贸易量快速增长,但发达经济体贸易量普遍出现明显回落。根据UNCTAD计算,2021年中国、越南、巴西、澳大利亚、韩国等国家的贸易相比于2019年呈现快速增长。英国、日本、加拿大、新加坡、美国、欧盟等发达经济体的贸易相比于2019年出现了不同程度的萎缩。此外,墨西哥、泰国、印度等部分疫情控制较差的新兴市场国家的贸易较2019年也出现了一定程度的下滑。

我国外贸“量稳质升”

2021年,在全球贸易高速增长的背景下,我国进出口数据表现尤其亮眼,其原因既有发达经济体实施财政和货币政策刺激,推升居民消费需求,进而拉动耐用品、机械等产品进口需求的影响,也有新冠肺炎疫情导致部分国家的生产和出口增速放缓,我国承接相关海外订单的影响。整体来看,2021年我国外贸“量稳质升”,一方面贸易顺差较往年明显扩大,另一方面贸易结构持续优化,对外贸易竞争力继续提升。

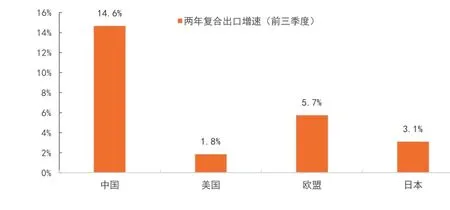

一是进出口增速领先全球主要经济体。从出口增速看,2021年前三季度中国、美国、欧盟、日本的出口累计同比增速分别为33%、23.3%、24.5%和22.6%。计算两年复合增速,我国出口增速达14.6%,领先于美国(1.8%)、欧盟(5.7%)、日本(3.1%)等全球主要经济体(见图2)。从进口增速看,2021年前三季度中国、美国、欧盟、日本的进口累计同比增速分别为32.7%、22.3%、26.7%和18.9%。计算两年复合增速,我国进口增速达13.5%,显著高于美国、欧盟和日本(见图3)。

图2 全球主要国家两年复合出口增速

图3 全球主要国家两年复合进口增速

二是贸易顺差继续扩大。2021年前三季度,我国贸易顺差规模达4261亿美元,同比增长1095亿美元;同期,欧盟贸易顺差规模为1876亿美元,同比收窄291亿美元;美国贸易逆差规模由2020年前三季度的4799亿美元扩大至6381亿美元;日本则由2020年前三季度的贸易逆差转为12.95亿美元的小幅贸易顺差。

三是贸易结构不断优化。一方面,一般贸易增速显著高于加工贸易,占进出口总额的比重稳步提升。在海外发达经济体经济持续复苏、国内疫情得到有效控制等因素的推动下,2021年以来我国一般贸易和加工贸易均呈现大幅增长,其中一般贸易增速亮眼。2021年1—11月,我国一般贸易进出口增速、一般贸易出口增速和一般贸易进口增速分别达34.8%、34.5%和35.1%,相较2020年大幅增长;一般贸易占进出口总额的比重为61.6%,同比提高1.6个百分点。另一方面,机电产品和高新技术产品出口保持较高增速和较高比重。2021年1—11月,我国机电产品和高新技术产品占总出口金额的比重达到88%,机电产品和高新技术产品出口累计同比增速分别达到30.4%和26.1%,较2020年5.7%和6.3%的增速均有明显提升。

2022年贸易形势展望

全球贸易形势:增长动能或受抑制贸易表现分化仍将持续

一方面,新冠肺炎疫情的持续、全球主要经济体经济刺激政策的退出预计将对全球贸易的增长动能形成抑制。在疫情防控方面,奥密克戎变异病毒的扩散加大了疫情防控难度,加上全球范围内疫苗接种率仍旧偏低,全球对新冠病毒的整体应对能力仍有待加强。一旦疫情防控形势进一步严峻,或促使各国采取不同程度的管控或封锁措施,从而在一定程度上抑制跨国经济往来。在经济增速方面,2022年主要发达经济体的财政和货币政策空间预计都较为有限,在政策支持力度减弱的背景下,疫情对经济的冲击可能会被放大。以美国为例,美联储在最新的议息会议上宣布加快缩减购债(Taper),且点阵图隐含的加息次数增加,显示美国货币政策已趋于收紧,同时上一轮财政刺激结束之后,随着债务上限问题的逼近,美国再难有更多财政刺激政策出台。此外,随着全球通胀的走高,多个经济体在政策刺激上的空间将进一步收窄。

另一方面,各国在贸易表现上的分化预计仍将持续。受经济复苏进程不一、疫苗获取和接种不均衡等因素的影响,2022年全球各国贸易分化的情况可能仍会持续。对于加强针接种较快的发达经济体而言,2022年贸易增速可能会较2020年出现一定回升,而低收入国家由于疫苗接种比例较低,在变异病毒传播和感染力增强的情况下,其经济活动和贸易恢复可能会更加滞后。

我国外贸形势:高增速或难持续外部不确定因素增加

出口方面,来自发达经济体的外需减弱和新兴市场国家产能的恢复是主要不确定因素。一方面,发达经济体耐用品消费需求的回落或减弱对出口的支撑。新冠肺炎疫情暴发以来,生活方式的改变带动了发达经济体居民商品消费需求的增长,在一定程度上透支了其对未来相关商品(尤其是耐用品)的购买需求,随着越来越多的国家和地区开始采取与病毒共存的生活方式,居民生活习惯也将逐渐回归疫情前,促使其对住房和商品的消费需求逐渐转化为对服务的消费需求。与此同时,随着财政政策刺激的退去,居民收入增长预计将放缓,叠加货币收紧和财富效应的减弱,发达经济体居民消费信心和消费能力预计将受到抑制。另一方面,如果新兴市场国家的疫情得到有效控制,产能预计将逐步得到修复,对海外订单形成一定竞争。当前,尽管个别国家疫情出现反复,但拉美、东南亚等新兴市场国家的疫苗接种率已有所提升,越南、印度等国的产能已呈现修复态势,出口增速也开始回升。随着这些国家疫苗接种率的进一步提升,其对海外订单的承接能力预计将进一步增强,或对我国相关劳动密集型产品的出口形成竞争。

进口方面,进口价格预计将出现明显回落,从而压低2022年进口增速。本轮全球大宗商品价格的上涨在很大程度上是受发达经济体宽松流动性环境的推动,但目前全球M2增速的拐点已经出现,预计后续全球大宗商品价格增速将继续回落,带动进口价格下行。此外,随着近期通关环节的障碍逐渐解除,国际运价上行压力得到明显缓解,BDI(波罗的海干散货运价指数,Baltic Dry Index)指数较此前已出现明显回落,在这种情况下,口岸或者厂商库存预计会转移为零售渠道库存,从而降低零售价格和零售端补库存意愿。