后疫情时期三四线城市影院的生存与发展

2022-05-21谭博

谭 博

(山西财经大学文化旅游学院,山西 太原 030006)

从2020年第一季度与电影相关的行业中吊销或注销的6600余家企业来看,约有4000家为影院类企业。其间全国票房收益22.38亿元,仅为2019年同期186亿元的12%。在国内疫情防控常态化的影响下,反复停工又复工的中国电影产业终于迎来了产业复苏。截至9月21日,影片《八佰》成为2020年上半年全球票房冠军,为中国电影市场带来一线希望。但成本结构的不合理、收益分配的失调、互联网电商的冲击、经济下行的压力等作为三四线城市影院已有的问题,随着疫情的到来越发严重,并将在今后一段时期内制约影院生存和发展。所以,从影院自身的经营状况来看,后疫情时期的三四线城市影院面临更加严峻的挑战。

一、城市影院的成本收益

(一)影院的成本结构

影院的成本构成大致分为建设成本和运营成本两部分,其中:电影院作为重资产行业,其建设成本在其成本构成中占有较大比例。以一般的中型影院为例,设计座位数量为700座左右,单座成本约为1000元,则建设一个影院所需座位成本为25~140万元。影院的装修成本包括隔音、墙面、地毯等,平均成本约为700元/平方米。此外,放映设备也是影院建设成本的要组成,包括银幕、音响设备、放映机、服务器等。所以,以5厅中型影院为例,其基本建设成本为1000万元左右。

影院的运营成本主要包含地租、人工、固定资产折旧和其他费用等,由放映、售卖、税费等构成。首先,放映机和音响设备具有消耗品的性质,在其工作时间内需要定期更换氙灯,且平均使用寿命约为8年。以每台放映机和音响成本最低50万元计算,资产折旧费用年均6.2万元,以单厅每日排片6场计,每台放映机日均折旧30元。3000瓦的放映灯泡成本月8000元,可使用1000小时左右,折合每场放映成本月16元。每场放映月耗电6度,约付电费8元。加之人工成本、空调水电等,单厅运营成本月为186元/场。所以,一个5厅的中型影院,平均每厅日排片6场,则影院日放映成本约为5500元。其次,国内影院多建设于商业地产项目的购物中心内,除万达等拥有自建商业地产的影院外,一般影院租金主要包括向地产方支付的房租、停车费、物业管理费、广告投放费用等。可分为固定保底租金、票房提成租金两类,提成比例由影院与地产方商定,为13%~15%。

所以,从影院成本构成来看,资本密集型的行业特征构成了以建设成本为主的第一重压力;随着房地产市场的发展,租金成为影响其日常运营的第二重压力;包括固定资产折旧、人工、运营维护等成本成为其追求上座率的第三重压力。此外,除需缴纳的5%专项资金、3.3%的特别营业税、1%~3%的发行数字代理费之外,制片方与发行方拥有约43%的分账比例,月5%的院线加盟服务费。虽是既有的费用,也加剧了影院建设成本和运营成本带来的压力。

(二)产业链分工下的收益结构

由于分工不同,形成了由制片、发行和放映组成的产业链结构。现行票房分账结构大致呈现制片与放映两端占比较大的“葫芦形”结构,影院获取了价值链较高的收益,但大多数影院依然亏损经营,其主要原因在于影院承担了高昂成本的同时,并未成为现金的最终受益人。从收益分配结构来看,除衍生品外,作为放映端的影院位于产业链末端,是电影价值实现的主要发生地。票房收益、卖品、广告、场租等共同构成了影片的收益结构。

从票房的收益结构来看,专项资金、营业税等固定税费比例为票面价值的9.3%~11.3%,剩余约88.7%的部分称为可分账收益。除制片与发行方外,影院与院线可获得剩余收益的约57%,约合总额的50.6%。同时,加盟院线的影院须向院线缴纳月1%~2%的加盟服务费。以2019年的全国平均票价44元为例,加盟院线的影院每卖出一张票,约收入22元。因此,票房收益总额虽然可观,但较低的利润率让众多影院转而更加关注如卖品、广告、场地租赁等收益方式。以万达电影2019年财务公报显示,票房收益的毛利率约为10%,卖品和广告的毛利率收益则超过50%。这也解释了影院“爆米花经济”现象的原因。

二、三四线城市的影院发展现状

(一)地产经济主导下的步履维艰

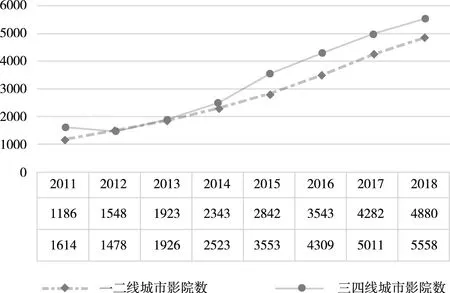

新世纪以来,地产经济逐渐成为推动地方经济发展的支柱。与一二线城市不同,三四线城市正处于新一轮的城市化高速发展的时期。近年来,三四线城市影院数量迅速增长,在总体上以及增长率方面均超越一二线城市。如图1所示。在此过程中,商业地产裹挟着购物中心吸引着城市的客流和投资,影院与购物中心之间也形成了共生的关系。

图1 2011—2018年度城市影院数量变化(数据来源:中国电影市场报告)

无论是固定保底租金或是票房提成租金,影院租金已经成为其运营成本结构中的主要部分。影院常常抱怨收益的大部分都被支付了租金,而出租方也在抱怨所收租金大多被用于抵偿提升的建设地价。所以,城市化背景下的房地产经济将现金吸引到逐渐提升的地价与建设成本中。其主要问题有以下两方面:

首先,商业地产与商品房的互动已经通过购物中心与影院的共生模式逐渐嵌入电影产业链的现金流中。之所以影院支付租金占分账票房比例较高,原因在于商业地产出租房定价较高。而现有商业地产并未通过较高的影院租金获得可观的利润,原因在于商业地产常常与商品房之间具有协同发展的关系。在互联网电商平台日渐普及的当下,商业地产仅靠收取店面租金并不足以抵偿其购地和建设成本。通过购物中心吸引客流,商业地产旨在与周边商品房地产项目形成价格促进机制,以成熟的商圈和完善的配套设施抬高商品房价格,最终将影院支付的租金流入房地产价格现金流中。所以,设立于购物中心的影院在商业地产与商品房的互动关系中,不得不将自身嵌入于房地产的价格游戏中,也影响到电影产业链的上游。

其次,随着新型城镇化战略的实施和推进,作为承接城镇和县城互动发展的边界地区,大量涌入的人口推动了三四线城市房地产的开发和建设,随之而来的是逐渐高发的地方债务。大量的资金推进了城市基础设施建设,而填补此项债务的重要方式就是以房地产开发为代表的土地财政。据《中国2017年度财政预算执行报告》显示,对土地财政依赖度高的前五大省份分别为浙江、重庆、江苏、山东、江西,其中浙江达到了113.5%。由于以地方债务作为重要资金来源的城市建设大规模地推进,所以三四线城市随着其发展水平的提升,地价也日渐提升。作为房地产商抵偿地价的重要方式,商业地产与商品房在客流与房价的互动关系中将作为承租方的影院所支付租金吸入地价中。所以,三四线城市日渐高涨的房地产价格是城市化建设推进的结果,也是影院租金日益提升的原因。

(二)电商时代的票房泡沫

电商时代的到来以全新的商业模式为传统零售业带来了新的增长点。成立仅23年的互联网流媒体公司Netflix于2018年市值超越百年历史的迪士尼公司,并在2019年凭借《罗马》入围奥斯卡最佳影片提名并获最佳外语片奖之后,于2020年以《爱尔兰人》和《婚姻故事》同时入围共24项提名。所以,电商时代的影响力已经触及包括电影制作在内的文化产业,并被证实其对影院绩效提升具有的强大推进力。

对于中国的三四线城市而言,电商在向社会关系的嵌入过程中通过价格机制与人建立了牢固的关系。拼多多的极速增长也佐证了作为贡献了中国三分之二经济增长的三四线城市对价格的敏感性。2015年,以猫眼、格瓦拉、百度糯米等平台为代表的电商企业自后端接入中国电影产业链。各方相继推出9.9元、19.9元票价,使三四线城市的票房收入出现了井喷式增长,带来影院投资行业的繁荣景象。至2017年,仅猫眼和淘票票两家公司在票补竞争中胜出。而各类票补于2018年底纷纷取消,随之而来的是三四线城市影院票房泡沫的破裂。三四线城市以低票价培养起来的既有观众数量远不及由于取消票补后流失的价格敏感型观众。所以,虽然2019年的全国总票房以642.66亿元创造了票房新高,但同年约5.4%的增长率比2018年增速9.06%放缓了近一半。票房在总量上的增长和历史新高掩盖了增速放缓的现象,其背后的原因更多表现在具有价格敏感性的三四线城市的影院中。而持续繁荣的市场表现推进了三四线城市影院的投资和建设,作为重资产行业具有的建设周期与转换周期长所带来的市场滞后性,使三四线城市影院在电影行业总体增速放缓的背景下过度饱和,进一步拉低了三四线城市的影院上座率。从光线影业董事长王长田于2019年上海国际电影节发布的数据显示,2018年国内单银幕观影人数下降10%至2.86万人次。2019年全国城市票房共计639亿元,其中一线二线城市贡献率增加不足5%,三线城市增加7%,三者上座率达到10%以上。而四线城市增长达9.4%,上座率却仅为8.4%。可见三四线城市仍是票房总量的主要增长点,但其票房增长率和上座率已经有所下滑。平台购票和票补刺激下的影院建设热情高涨,但三四线城市的消费群体并未大幅增加。而在票补取消后,价格敏感型观众的流失将连同仍在高速增长的影院数量进一步将上座率拉低。

互联网电商强势嵌入了电影产业链的后端,并在影院与观众的关系间起到拓宽渠道的作用。但恶性的价格竞争在吸引观众进入影院的同时也迅速建起了看似繁荣的空中楼阁,为三四线城市电影产业带来了厚重的市场泡沫。随着行业洗牌完成和票补的取消,加之电影行业建设及转换的市场滞后性,泡沫破裂的现象逐渐显现,价格敏感的小镇青年与盲目投资建设的影城共同带来了三四线城市票房增长但上座率下降的矛盾现象,部分影院在运营成本的压力之下,通过手写票等方式偷瞒票房。2020年1月,国家电影局曝光全国471家问题影院,若未补齐票款将无法获得春节档影片密钥,其中绝大多数影院集中于三四线城市。获取灰色收入的机会破灭,进一步将影院推到了生存的边缘地带。2019年全年票房收益不足500万的影院占总数的63.79%。故可见,在2019年底新冠肺炎疫情暴发之前,约六成影院处于亏损经营的状态。

三、新冠肺炎疫情下的影院复工与产业链博弈

面对建设成本、利息、运营成本、租金、上座率下降、行业过饱和、利润率下降等多方面的压力,2020年春节档期对三四线城市的影院可谓关键时段。2019年全年档期内,影院共吸引8.86亿人次观影,占全年总观影人数的49.8%。春节档期内观众数量超过30%。面对即将返乡休假的小镇青年,三四线城市的影院经营者备足大量卖品,准备在2020年春节档期内放手一博。但新冠肺炎疫情的暴发成为压倒骆驼的最后一根稻草。

(一)新冠肺炎疫情下的影院复工成本分析

在影院经营者为2020春节档期的最后一搏而摩拳擦掌时,新冠肺炎疫情的暴发为全球经济按下了暂停键,作为封闭空间内聚集性消费的电影受到的影响首当其冲。自1月20日开始,全国影院陆续关停,影院借春节档期打翻身仗的期望瞬间破灭。不仅票房清零,前期大量储备的卖品也因为疫情这只“黑天鹅”而全部成为沉没成本。三个月的停摆,给影院造成了巨大的损失,表现为近4000家影院企业的注销。3月20日左右,全国部分地区影院陆续复工营业。据猫眼电影数据,截至3月23日,全国共528家影院复工,复工率为4.65%,单日票房收入仅为个位数。而仅在3月27日,国家电影局通知下发各地影院,暂停影院影业。持续暂停一个多月后,5月8日国务院印发《应对新型冠状病毒感染肺炎疫情联防联控机制关于做好新冠肺炎疫情常态化防控工作的指导意见》,影院再次复工。但直到6月初,仍未见明确的复工消息。2020年7月16日,国家电影局印发《国家电影局关于在疫情防控常态化条件下有序推进电影院恢复开放的通知》,附带影院恢复开放的防控指南,才终于明确了对影院复工的指导政策。但从影院经营来看,一波三折的复工之路并非仅受外部环境制约,复工成本高于停业成本是其根本原因。

从数据来看,3月23—29日,全国电影票房收入20.9万元,共计9649人次走进影院。如果将此人数平均至影院数量中,影院在复工期间每厅每场次仅有两人观看。以前文所述,若中型影厅约20人/场可收回成本,则平均每场次将亏损近400元。且疫情期间的观影可能带来感染风险,进而可能对影院未来的经营产生巨大的不确定性影响。所以,基于成本和风险的考量,影院经营者更有意愿以现有的资金基础填补封闭期间的租金成本,而不愿冒着聚集性感染的风险去承担相对于封闭期间更高的运营成本。此外,电影产业链的利益博弈也对影院造成了进一步打击。

(二)不确定条件下的产业链博弈

制片方通常为风险厌恶型企业,其拍摄的商业影片向前端面向投资人,由于其在投资拍摄协议中通常需要对投资人有一定保障,所以其通常表现为只对投资人负责的利益最大化行为。电影发行方并无内容生产能力,通常以代理发行、分账发行、买断发行、保底发行等方式获取收益。其中长期投资的经营性质决定其并不愿在观影人数较少的时期将其在疫情暴发前购买到发行权的影片下发至院线,而市场的景气程度是发行方选择发行影片的重要参考。所以,发行方也不愿在此时将影片投入市场。

制片方为降低风险,并不愿将为春节档准备的影片在此时投放,而长时间的工作中断也使制片方并无多少按计划拍摄的影片。发行方由于其风险投资的性质,也不敢在此时购买片源和发行影片。所以,各方均在等待市场转暖,甚至等待一些企业将手中片源下发至影院后的表现再做决策。影院在这种博弈关系中仅仅依靠部分影片复映获取收益,但没有新片上映的影院无法吸引大量观众。所以,影院正如枯苗望雨般等待制片企业和发行企业在利益博弈关系中的反复试探和持续观望。《囧妈》选择了互联网发行的方式,维护了制片方对投资人的收益承诺,但其成功的经验并不可复制。小成本影片通过与互联网流媒体平台签订发行协议,具有以买断发行方式收回成本的可能性。此举加快了电影放映向互联网转型的速度。但春节档影片大多为高成本制作,仅靠互联网平台的广告费用无法抵偿其高昂的制作成本。更严重的是:将影院架空于电影产业链之外的行为将进一步加剧后疫情时期片源紧张的情况,给影院复工带来更多困难。

四、结论与建议

高速发展的国内三四线城市影院在城市化推进过程中早已不堪重负,而新冠肺炎疫情的暴发只是造成或加速了电影产业票房泡沫的破碎,进而导致大量影院迅速退出市场。在成本高筑、上座率降低、行业过度饱和、票补取消、利益掣肘、消费不足等压力面前,新冠肺炎疫情的暴发如同压倒骆驼的最后一根稻草,对早已产能过剩的三四线城市影院产生了结构性影响,表现为短期与长期、表层与深层的变革。

(一)短期影响下的基本面变化

基于三四线城市影院行业已有的经营问题,新冠肺炎疫情对其短期的影响是由于现金流不足而造成的倒闭关停。但此短期影响仅对中小规模影院产生影响,是基本面的影响,正如2015—2017年间,线上购票平台的行业洗牌,减少的企业数量并未影响线上购票企业的总体繁荣。同样,新冠肺炎疫情导致的影院倒闭潮在短期并不会对三四线城市影院行业总体产生影响。

(二)长期影响下的结构性变革

从长期来看,新冠肺炎疫情对三四线城市影院行业的影响通过电影产业链的结构性调整以及互联网发行渠道的探索将进一步引起影院行业的结构性改变。《八佰》《夺冠》等影片上映后,市场中出现了与前期预测相符合的所谓“报复性观影”现象。但需要清醒认知的是:这些具有票房影响力的优质片源本是疫情前延期上映的影片。制片方在停工约半年的时间内是否具有足够的创意储备仍有待观察。同时,《囧妈》《肥龙过江》等影片在疫情期间通过网络流媒体平台发行上映的成功经验将吸引更多发行企业与网络流媒体平台建立放映合作关系。所以,后疫情时期的影院在互联网的二次打击下是否还会经历如网络票补取消后的生存问题,亦充满不确定性。

基于三四线城市影院存在的问题和生存现状,后疫情时期的三四线城市可从以下方面做出应对:

1.建立前馈型机制,降低投资市场的信息不对称

三四线城市现存上座率下降的问题主要原因在于影院市场的过度投资造成产业饱和。宏观方面,三四线城市的地方文化管理部门应在对影院投资市场具有充分认知的基础上建立前馈控制机制,通过建立和发布影院投资风险预警降低影院投资方与电影产业结构之间的信息不对称,引导投资合理化。

2.实施多样化经营,改变单一盈利模式

三四线城市观众的观影行为更多集中于返乡休假后的国庆和春节档期,进而造成档期外亏损经营的现象。从影院经营决策的视角,多样化的经营模式可以在后疫情时期为影院非档期内的成本回收提供一定帮助,也可为寻求经营模式转换的影院探索可行的发展路径。将观影、饮食、广告、会议场地租赁、娱乐设备投放、衍生品、会员活动、公益娱乐等多种方式整合于影院空间内,并向影院空间外拓展。通过多样化的经营手段应对后疫情时期的不确定风险。

3.突出特色化体验,应对线上观影冲击

面对网络流媒体平台的观影便捷性、点播机制的灵活性以及价格优势,影院应在观影体验、服务和社交方面实现具有影院特色的内涵式发展。以沉浸性观影体验为核心,通过电影作为媒介的空间化以及影院作为空间的媒介化互动,将电影的媒介空间延伸至影院空间内。相较于线上观影,影院的物理空间为观影、娱乐、社交等行为提供了场景。所以,通过将影院作为观影体验厅、娱乐目的地、社交活动场、打卡目的地等,以影院景观空间和影片叙事空间的相互延伸突出影院观影的特色化优势。