年报问询函对超额现金持有水平影响研究

2022-05-19沈丽萍袁蓉丽

王 群 沈丽萍 袁蓉丽

一、引言

年报问询函是证券监管机构向上市公司发出的一种书面问询函件。当证券监管机构对上市公司披露的财务报告存在疑虑时,会针对财务报告中的问题向上市公司发出问询函并且要求上市公司在规定的期限内回函。根据我国上海、深圳证券交易所官网披露的监管问询数据,2015至2018年间,两个证券交易所发出的年报问询函的数量合计分别为114份、266份、360份和463份,收到年报问询函的公司占全部A股上市公司的比重分别为4%、8%、10%和13%。随着年报问询函数量和收函公司比例的不断上升,对年报问询函经济后果的研究成为学术界探讨的热点。现有文献主要考察了年报问询函的市场反应(陈运森等,2018[1])以及年报问询函对股价崩盘风险(张俊生等,2018[2])、业绩预告质量(李晓溪等,2019[3])、财务报告质量(陈运森等,2019[4])、债权人行为(胡宁等,2020[5])、审计师行为决策(彭雯等,2019[6])、审计质量(陈运森等,2018[7])等方面的影响。总体而言,现有的年报问询函的经济后果研究存在如下局限:第一,现有的文献中尚未探讨年报问询函对超额现金持有水平的影响。对于企业而言,现金是一项重要的流动资产,持有多少现金量是一项重要的财务决策(杨兴全和尹兴强,2018[8])。这项重要的财务决策是否受到年报问询函的影响需要进行探讨。第二,现有的研究重点考察了年报问询函对于企业行为的影响,而忽视了对影响机制的讨论分析和实证检验。基于此,笔者以2015—2018年中国大陆A股上市公司为研究对象,探究年报问询函对超额现金持有水平的影响。

二、文献综述与研究假设

资本市场信息不对称程度和企业内部代理冲突是影响企业现金持有水平的重要因素(Harford等,2008[9];Gao等,2013[10])。当信息不对称程度较高、企业面临的外部监督较弱时,管理层很可能为了谋取个人私利而持有超过合理水平的现金,产生较高的超额现金持有(杨兴全等,2014[11];罗进辉等,2018[12])。例如,Jensen(1986)[13]的“自由现金流假说”指出,管理层倾向于持有现金而不是将现金以股利的形式返还给股东。尤其当信息不对称程度较高、企业面临的外部监督较弱时,管理层基于自由现金流的考虑会进行较多的超额现金持有。但是,超额现金持有会浪费企业的现金资源、损害企业现金持有的价值(Harford,1999[14];Ozkan等,2004[15];Guney等,2007[16])。Blanchard等(1994)[17]发现,收到巨额赔偿的公司倾向于将现金保留在公司内部或进行低效率的投资,导致现金利用的低效率。

年报问询函有利于缓解信息不对称,强化对企业现金持有和使用等行为决策的外部监督,从而降低超额现金持有。第一,年报问询函有利于增加现金持有和使用行为的披露数量和披露质量,降低信息不对称。证券交易所向上市公司发出年报问询函时,会要求上市公司对现金持有和使用等行为进行解释说明以及要求审计师、律师、评估师等中介机构进行补充核查并发表独立意见,有利于缓解管理层和外部投资者之间关于现金持有和使用行为的信息不对称,强化对现金持有和使用的外部监管,从而减少基于监督治理作用较弱的代理性超额现金持有。第二,年报问询函有利于吸引媒体关注,拓宽信息渠道,增加投资者接收到的现金信息,提升上市公司的治理效率,从而降低信息不对称,最终降低超额现金持有。一方面,媒体是一种有效的信息中介(Miller,2006[18]),能够向投资者传递较多的现金相关信息,有助于投资者理解信息,从而降低信息不对称,减少代理性的超额现金持有;另一方面,媒体是一种有效的监督机制(Dyck等,2008[19];Liu和McConnell,2013[20]),媒体报道能够影响企业声誉(翟胜宝等,2015[21]),对企业起到威慑作用(薛健等,2017[22]),从而减少低效率的资金使用行为,减少代理性的超额现金持有。

基于以上分析,我们提出假设H1。

H1:年报问询函会降低企业超额现金持有。

企业的现金持有决策最终由管理层做出,管理层权力的大小会影响年报问询函的监管效果和上市公司的现金持有行为,因此,我们进一步分析管理层权力的调节作用。管理层权力体现了管理层执行其意愿的能力(Finkelstein,1992[23])。管理层权力的大小决定了管理层能否影响以及在多大程度上影响公司的决策与行为(卢锐等,2008[24]),是股东和管理层代理冲突的集中体现(杨兴全等,2014[11])。相较于管理层权力较小的情形,当管理层权力越大时,管理层越能影响公司的信息披露和现金持有决策,越容易做出有利于实现个人私利的代理行为(杨兴全等,2014[11])。更有甚者,当管理层权力足够大时,管理层有可能凌驾于股东、董事会、内部控制等公司治理机制之上,使得各项内外部监督治理机制对管理层的制约作用有限。权小锋等(2010)[25]指出,当公司的内部治理存在缺陷、外部制度约束有限时,管理层权力会表现出超出其控制权范畴的深度影响力。因此,本文认为,当管理层权力越大时,年报问询函对上市公司的信息披露监管越容易受到管理层控制权和影响力的制约。这样,年报问询函通过降低信息不对称、缓解企业内部的代理冲突来降低代理性超额现金持有的作用就变得有限。

基于以上分析,我们提出假设H2。

H2:相较于管理层权力较大的企业,年报问询函对超额现金持有水平的影响在管理层权力较小的企业中较为显著。

市场化程度是一系列经济、社会、法律乃至政治体制的综合量度(樊纲等,2003[26]),体现了一个地区整体的治理环境(杨兴全等,2014[11])。我国在市场化改革的过程中,由于各个地区所处的地理位置、要素市场的发育程度、拥有的资源禀赋情况以及享受的国家政策存在差异,所以各个地区的市场化程度呈现出较高的不平衡性和差异性(杨兴全等,2014[11])。相较于市场化进程较低的地区,市场化进程较高的地区法制化水平较高,审计师、媒体等中介机构的发育程度也较高(樊纲等,2003[26])。研究表明,市场化程度越高的地区,高质量的审计供应和需求越多(雷光勇和范蕾,2009[27]),媒体报道内容越是多元化(朱红军和李贺,2015[28])。这样,审计师、媒体等中介机构就越能够发挥监督功能(醋卫华和李培功,2012[29])。基于上述分析,本文认为,当市场化程度越高时,年报问询函越能提高上市公司信息披露的数量和质量,越有利于媒体等信息中介强化对上市公司的外部监督,从而越好地缓解企业内部的代理冲突,提高年报问询函政策的执行效果,降低代理性的超额现金持有。因此,我们提出假设H3。

H3:相较于市场化程度较低的地区,年报问询函对超额现金持有水平的影响在市场化程度较高的地区较为显著。

三、研究设计

(一)样本选择与数据来源

本文选取2015—2018年间的所有A股上市公司作为初始样本,并经过如下筛选:(1)剔除金融行业样本;(2)剔除数据缺失的样本。最终得到12 101 条观测值,共计3 514家上市公司。本文的年报问询函数据来源于中国研究数据服务平台(CNRDS)数据库,媒体报道数据来源于报刊新闻量化舆情数据库。其他数据来自国泰安(CSMAR)数据库和锐思(RESSET)数据库。为剔除异常值的影响,本文对所有连续变量进行了1%的缩尾处理。

(二)回归模型与变量定义

为了验证本文的假设H1,我们构建了模型(1):

AbCashholdi,t=β0+β1Inquiryi,t+β2Cflowi,t+β3NWCi,t

+β4Capexi,t+β5Agei,t+β6Sizei,t

+β7Leveragei,t+β8TobinQi,t

+∑Year+∑Industry+ε

(1)

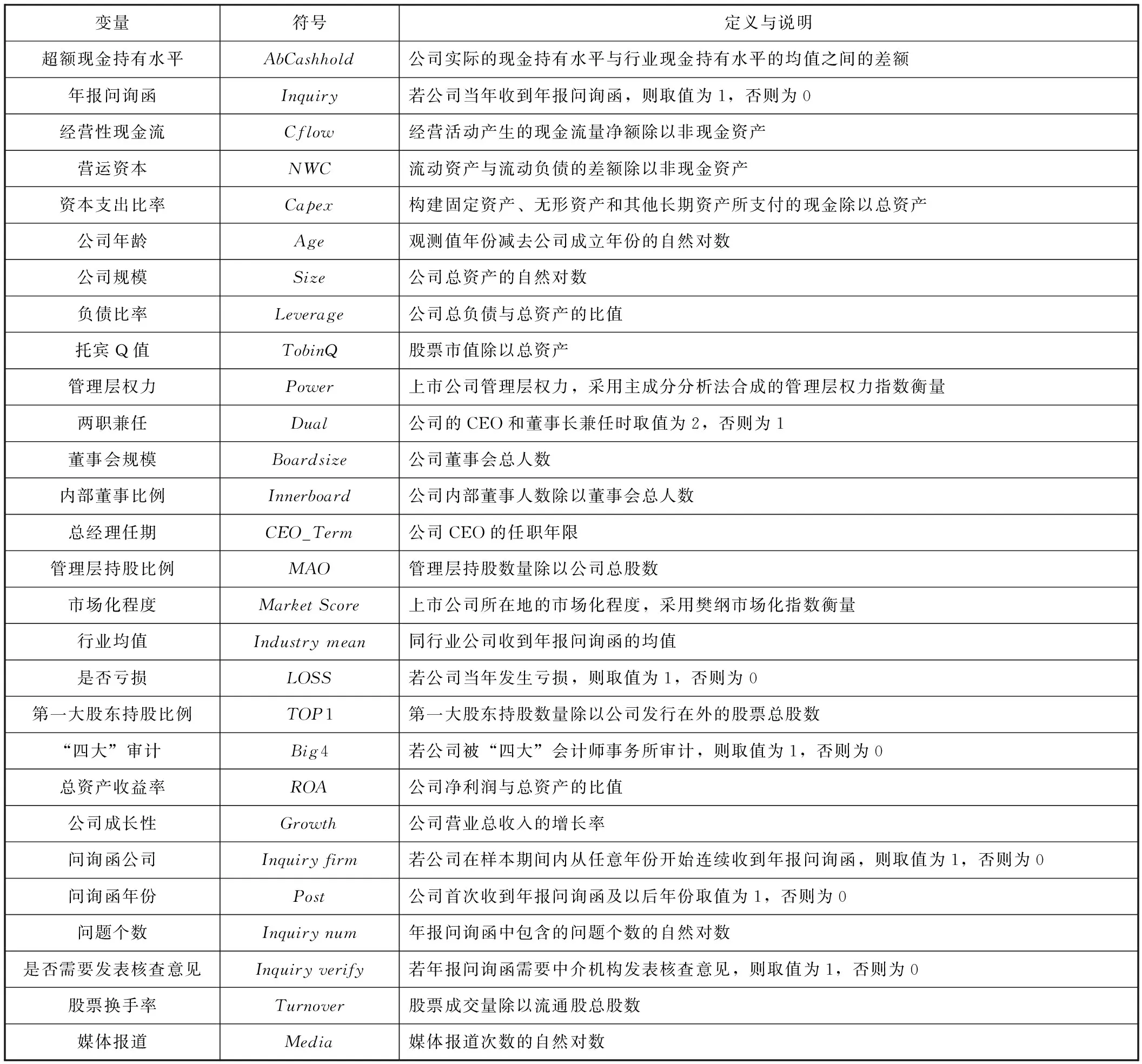

其中,AbCashhold为因变量,表示公司的超额现金持有水平。参考张会丽和吴有红(2012)[30]、罗进辉等(2018)[12]的研究,将超额现金持有水平定义为企业现金持有减去行业现金持有,将企业现金持有水平定义为现金及现金等价物除以非现金资产。Inquiry为自变量,表示公司是否收到年报问询函。参考陈运森等(2019)[4]的研究,Inquiry为虚拟变量,若公司当年收到年报问询函,则取值为1,否则为0。其他变量为控制变量。参考罗进辉等(2018)[12]、余靖雯等(2019)[31]的研究,本文在模型中加入了影响公司超额现金持有的其他因素:经营性现金流(Cflow)、营运资本(NWC)、资本支出比率(Capex)、公司年龄(Age)、公司规模(Size)、负债比率(Leverage)、托宾Q值(TobinQ)。同时,本文在模型中也加入行业哑变量(Industry)和年份哑变量(Year)分别控制行业和年份效应。

Power为调节变量,表示公司管理层权力大小。参考王化成等(2019)[32]的研究,采用主成分分析法合成的管理层权力指数衡量。其中,用以合成该指标的基础指标包括:两职兼任(Dual),公司的CEO和董事长兼任时取值为2,否则为1;董事会规模(Boardsize),等于公司董事会总人数;内部董事比例(Innerboard),等于公司内部董事人数除以董事会总人数;总经理任期(CEO_Term),等于CEO的任职年限;管理层持股比例(MAO),等于管理层持股数量除以公司总股数。

MarketScore为调节变量,表示地区市场化程度高低,采用樊纲市场化指数衡量。其中,未更新的2017年与2018年的市场化指数数据,参考俞红海等(2010)[33]的研究,依据现有的市场化指数推算出历年平均增长率,估算出2017年与2018年的市场化指数。

所有主要变量的具体定义见表1。

表1 主要变量定义

为了检验H2,我们按照管理层权力大小进行分组。将管理层权力指数大于等于行业-年度中位数的视为管理层权力较大组,否则为管理层权力较小组。将两组样本分别按照模型(1)进行回归,并对年报问询函(Inquiry)的系数进行组间差异检验,以验证在不同的管理层权力下,年报问询函与超额现金持有之间是否存在显著差异。

为了检验H3,我们按照市场化程度高低进行分组。将市场化程度大于等于行业-年度中位数的视为市场化程度较高组,否则为市场化程度较低组。将两组样本分别按照模型(1)进行回归,并对年报问询函(Inquiry)的系数进行组间差异检验,以验证在不同的市场化程度下,年报问询函与超额现金持有之间是否存在显著差异。

四、实证分析

(一)描述性统计

表2报告了本文主要变量的描述性统计结果。其中,超额现金持有水平(AbCashhold)的均值为0.000 1,标准差为0.254 2,说明在样本期间内,不同公司之间现金持有水平差异较大。年报问询函(Inquiry)的均值为0.084 9,说明在样本期间内,收到年报问询函的观测值约占样本总量的8.49%。

表2 主要变量描述性统计

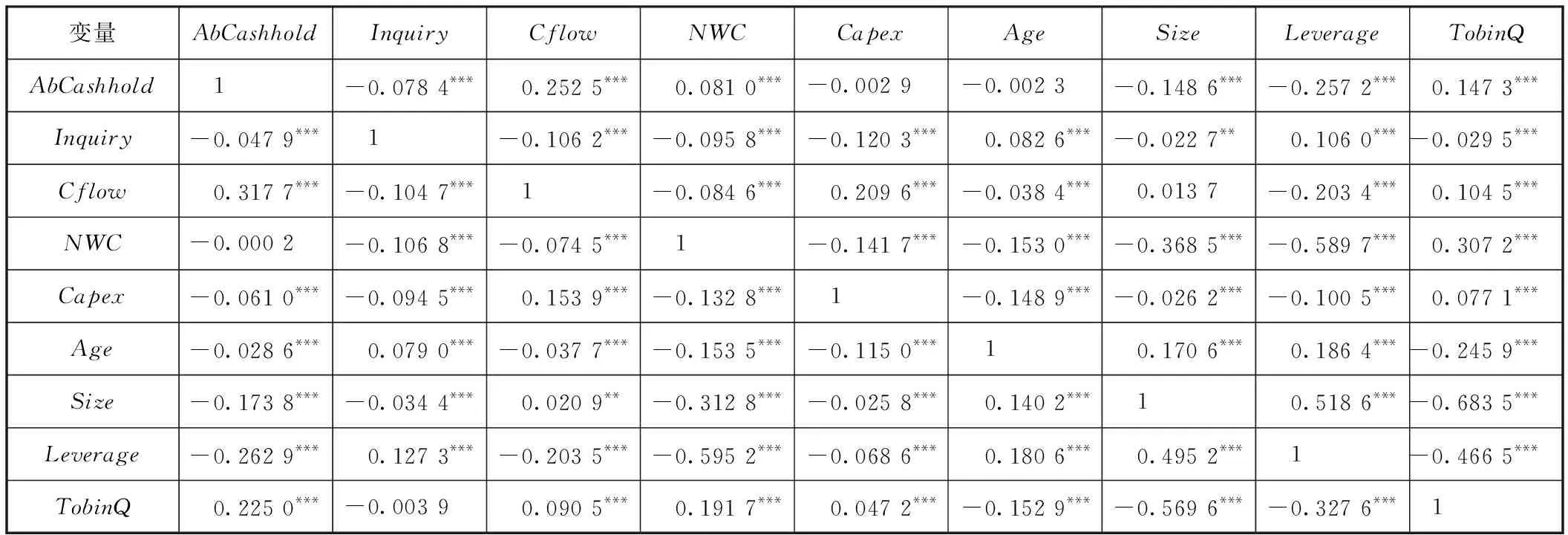

(二)相关性分析

表3报告了主要变量的Pearson和Spearman相关系数。年报问询函(Inquiry)和超额现金持有水平(AbCashhold)的Pearson和Spearman相关系数分别为-0.047 9和-0.078 4,且均在1%的水平上显著。说明年报问询函(Inquiry)变量与超额现金持有水平(AbCashhold)变量之间存在显著的负相关关系。

表3 主要变量相关系数表

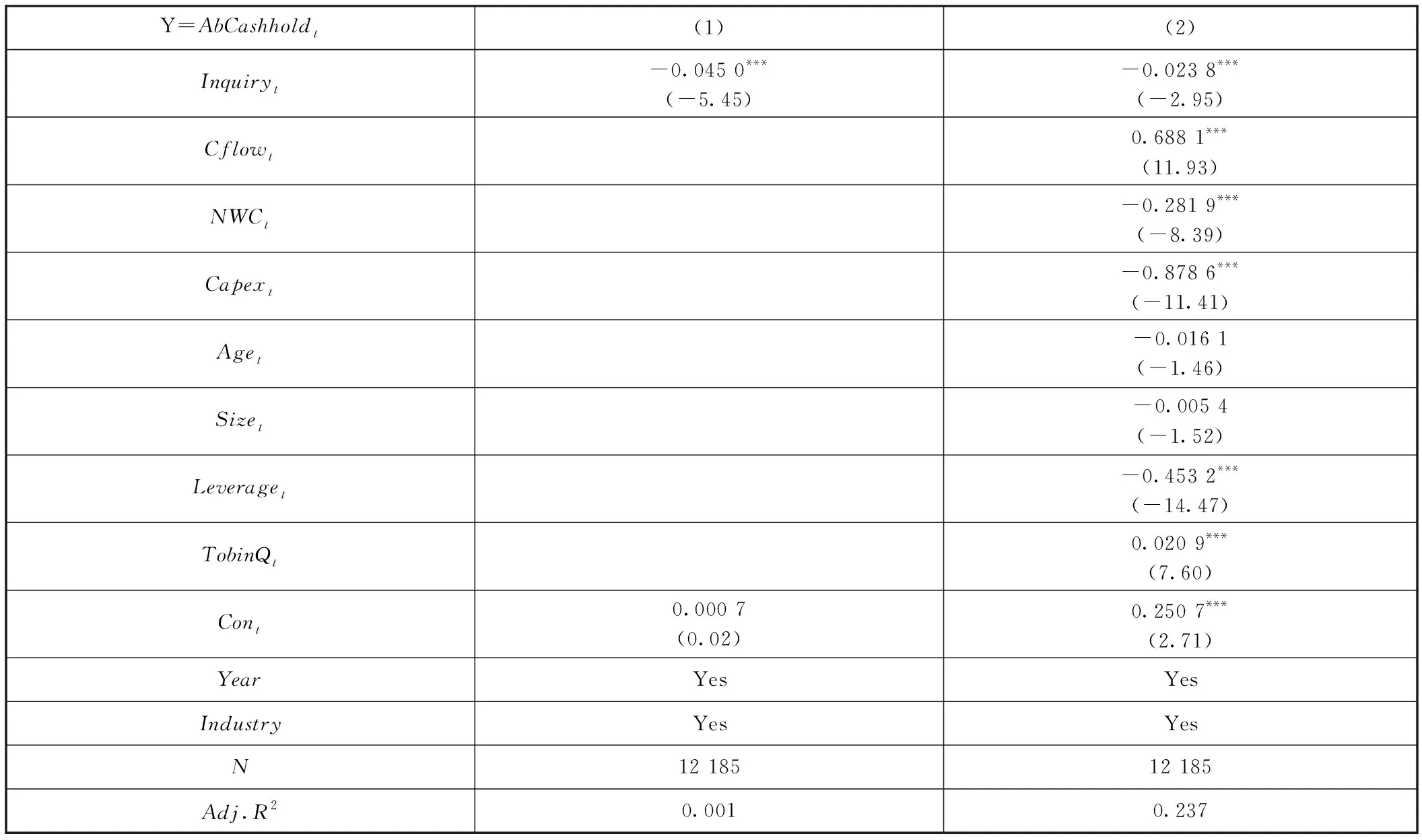

(三)回归结果分析

表4报告了年报问询函与超额现金持有水平的回归结果。列(1)中,只控制年度、行业时,年报问询函(Inquiry)估计系数为-0.045 0,且在1%的显著性水平上显著。列(2)中,在控制其他影响因素之后,年报问询函(Inquiry)估计系数为-0.023 8,仍然在1%的水平上显著,表明年报问询函显著降低超额现金持有。由此H1得到支持。

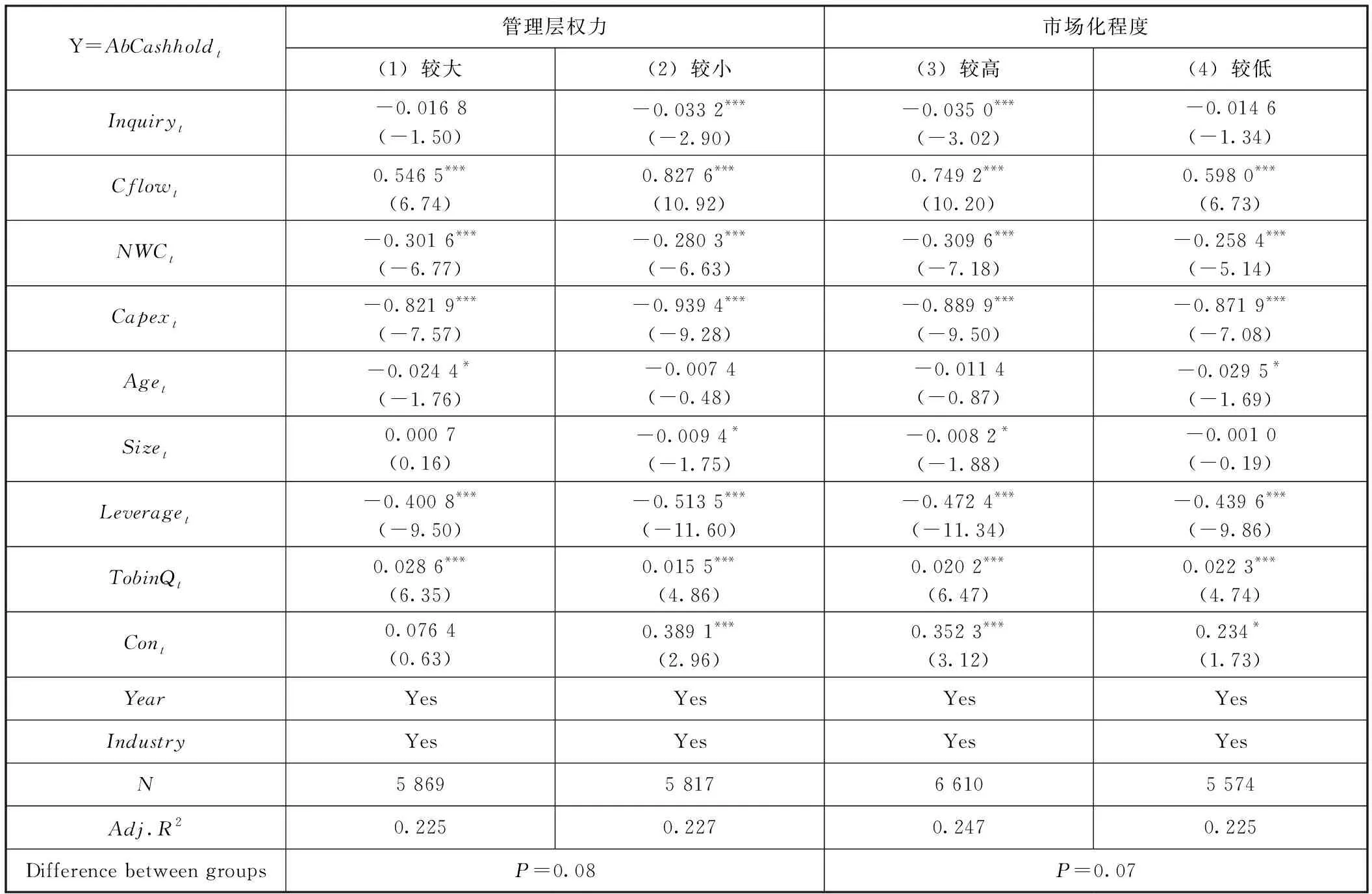

表5报告了管理层权力和市场化程度的调节效应结果。列(1)和列(2)报告了管理层权力的调节效应。从中可以看出,在管理层权力较大的组,年报问询函(Inquiry)的估计系数为-0.016 8,且并不显著;在管理层权力较小的组,年报问询函(Inquiry)的估计系数为-0.033 2,且在1%的显著性水平上显著。这表明只有在管理层权力较小的情况下,年报问询函才能显著降低超额现金持有。组间系数差异测试表明,两组样本的年报问询函(Inquiry)系数差异为-0.016 4,并且这一差异在10%的水平上显著(p=0.08),即相较于管理层权力较大的企业,年报问询函对超额现金持有水平的影响在管理层权力较小的企业较为显著。由此H2得到支持。

表4 年报问询函与超额现金持有水平的回归结果

表5 管理层权力与市场化程度的调节效应测试结果

表5的列(3)和列(4)报告了市场化程度的调节效应。从中可以看出,在市场化程度较高的组,年报问询函(Inquiry)的估计系数为-0.035 0,且在1%的显著性水平上显著;在市场化程度较低的组,年报问询函(Inquiry)的估计系数为-0.014 6,且不显著。这表明年报问询函对超额现金持有的降低作用仅在市场化程度较高的情况下成立。组间系数差异测试表明,两组样本的年报问询函(Inquiry)系数差异为-0.020 4,并且这一差异在10%的水平上显著(p=0.08),即相较于市场化程度较低的地区,年报问询函对超额现金持有水平的影响在市场化程度较高的地区较为显著。由此H3得到支持。

(四)稳健性检验

1.Heckman两阶段模型。

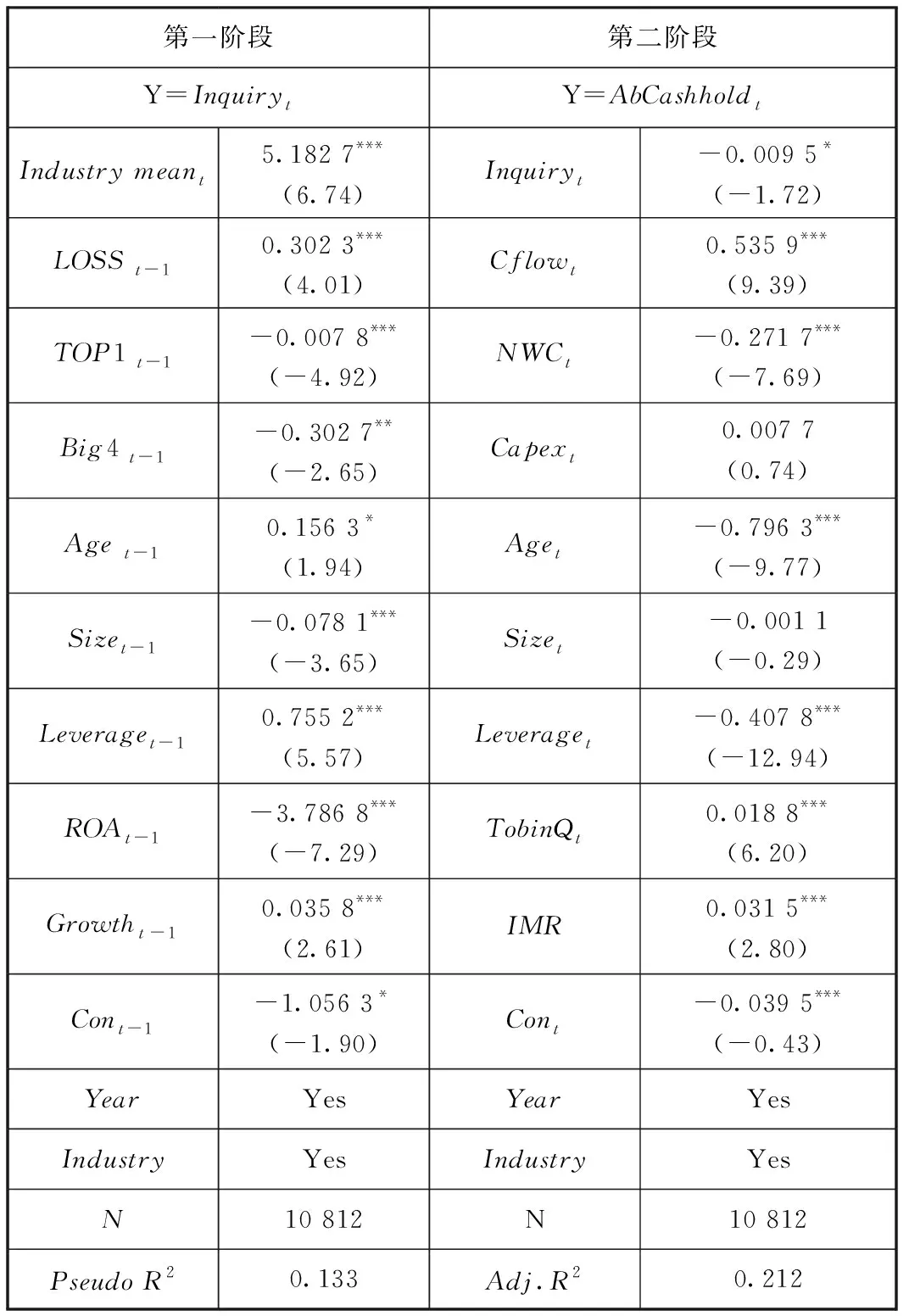

由于是否收到年报问询函可能存在样本选择偏差,本文使用Heckman两阶段模型控制样本选择偏差问题。在第一阶段,本文建立上市公司收到年报问询函影响因素的Probit模型,计算出逆米尔斯比率(InverseMillsRatio),并将其作为一个控制变量加入到第二阶段的模型中进行回归,以控制潜在的样本选择偏差问题。本文在第一阶段的模型中加入行业均值(Industrymean)作为外生工具变量。参考陈运森等(2019)[4]、袁蓉丽等(2021)[34]的研究,本文考虑以下影响公司是否收到年报问询函的因素:是否亏损(LOSS)、第一大股东持股比例(TOP1)、“四大”审计(Big4)、公司年龄(Age)、公司规模(Size)、负债比率(Leverage)、总资产收益率(ROA)、公司成长性(Growth)以及行业和年份。第二阶段的模型同模型(1)。

Heckman两阶段模型的回归结果如表6所示。第一阶段中,行业均值(Industrymean)与上市公司是否收到年报问询函(Inquiry)显著正相关。第二阶段中,在加入逆米尔斯比率(InverseMillsRatio)控制样本选择偏差后,年报问询函(Inquiry)估计系数为-0.009 5,且仍在10%的水平上显著负相关,与表4的主回归结果一致。

表6 Heckman两阶段模型回归结果

2.PSM+DID模型。

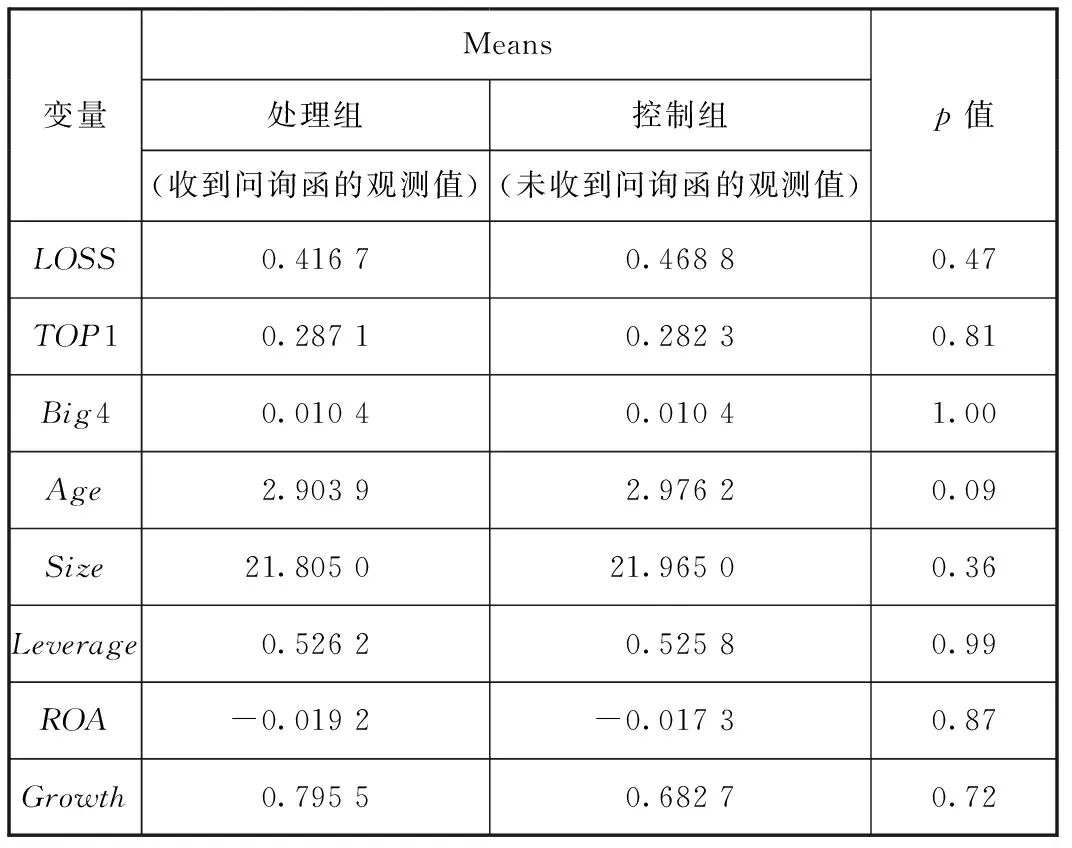

本文采用PSM+DID模型控制潜在的内生性问题。本文将收到年报问询函视为一次连续事件,考察首次收到年报问询函的影响。本文建立Probit模型,将在样本期间内从任意年份开始连续收到年报问询函的公司与从未收到过年报问询函的公司进行最近邻匹配。其中,在本文的主回归样本中,样本期间内从2015年、2016年和2017年开始连续收到年报问询函的公司分别有12家、33家和51家。参考陈运森等(2019)[4]、袁蓉丽等(2021)[34]的研究,选取以下影响公司是否收到年报问询函的因素变量:是否亏损(LOSS)、第一大股东持股比例(TOP1)、“四大”审计(Big4)、公司年龄(Age)、公司规模(Size)、负债比率(Leverage)、总资产收益率(ROA)、公司成长性(Growth)以及行业和年份。本文将总样本以在样本期间内是否连续收到过年报问询函为标准划分为处理组和控制组,将收到年报问询函事件发生的上一年因素变量进行Probit回归,按照处理组公司得出的评分在控制组中分年份进行1∶1非重复配对。配对共得到96个处理组公司和96个控制组公司,共计192个公司。本文采用Pstest命令进行平衡测试,表7报告了配对平衡性测试的检验结果,从中可以看出控制组和处理组在所有影响因素上无显著差异,满足配对的平衡性假设。

表7 年报问询函与超额现金持有水平的PSM样本匹配平衡性测试结果

进一步地,本文根据配对样本选择进行DID回归的样本,构建DID回归模型。本文选择收到年报问询函前后一年进行双重差分分析,选取处理组公司及其对应的控制组公司在收到年报问询函前一年和后一年均不存在缺失值的样本进行DID回归,最终得到70个处理组公司和70个控制组公司,共计140个公司280个回归观测值。具体回归模型如下:

AbCashholdi,t=β0+β1Inquiryfirmi+β2Postt

+β3Inquiryfirmi×Postt+β4Cflowi,t

+β5NWCi,t+β6Capexi,t+β7Agei,t

+β8Sizei,t+β9Leveragei,t+β10TobinQi,t

+∑Year+∑Industry+ε

(2)

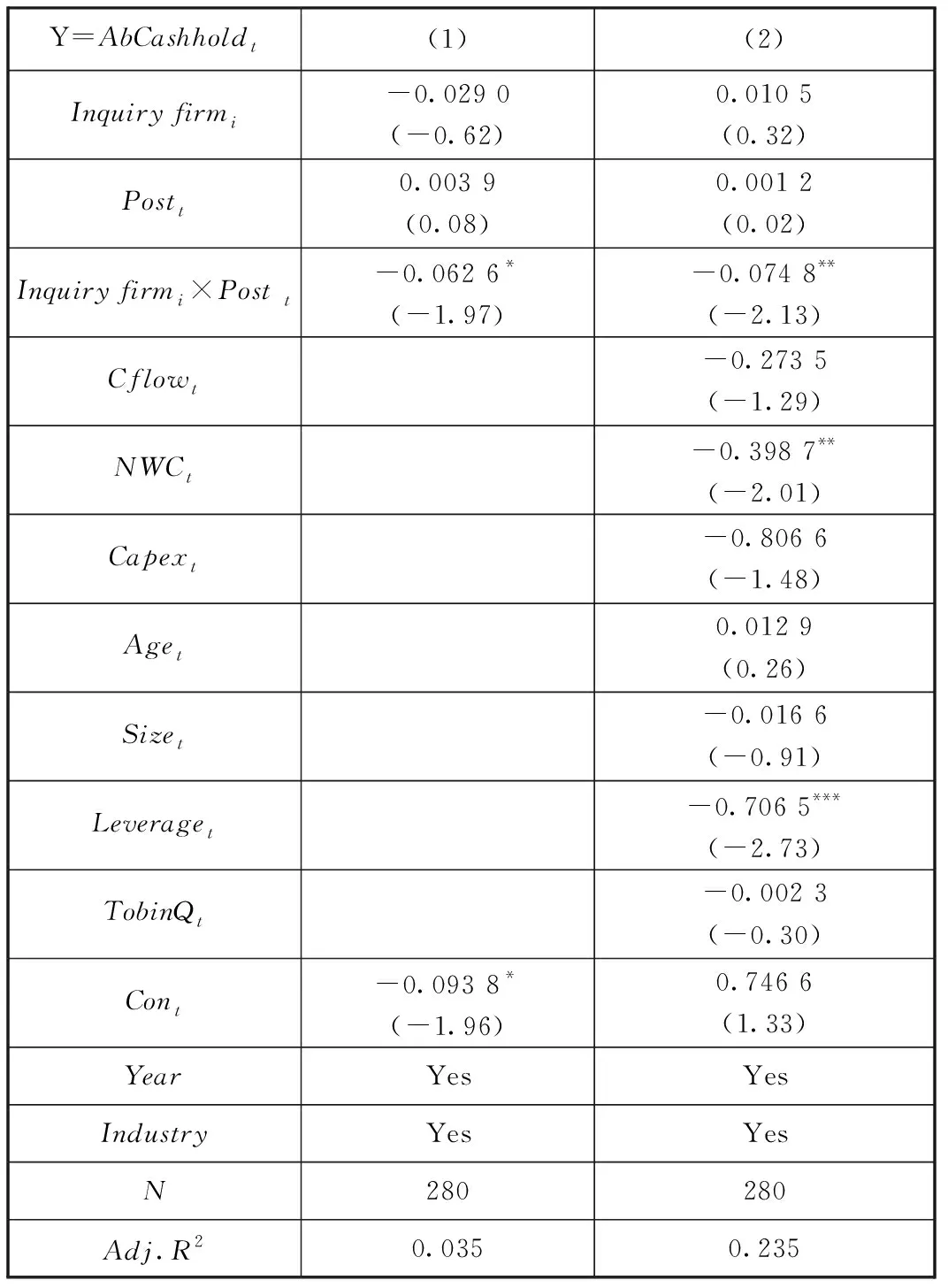

其中,Inquiryfirm为问询函公司,若公司在样本期间内从任意年份开始连续收到年报问询函,则取值为1,否则为0。Post为问询函年份,公司首次收到年报问询函及之后的年份取值为1,之前的年份取值为0。回归结果如表8所示。列(1)中,只控制年度、行业时,问询函公司和问询函年份的交乘项(Inquiryfirm×Post)的估计系数为-0.062 6,且在10%的显著性水平上显著。列(2)中,在控制其他影响因素之后,问询函公司和问询函年份的交乘项(Inquiryfirm×Post)的估计系数为-0.074 8,且在5%的水平上显著。这表明年报问询函显著降低超额现金持有,与表4的主回归结果一致。

表8 年报问询函与超额现金持有水平的PSM+DID的回归结果

(五)进一步研究:年报问询函特征与超额现金持有水平

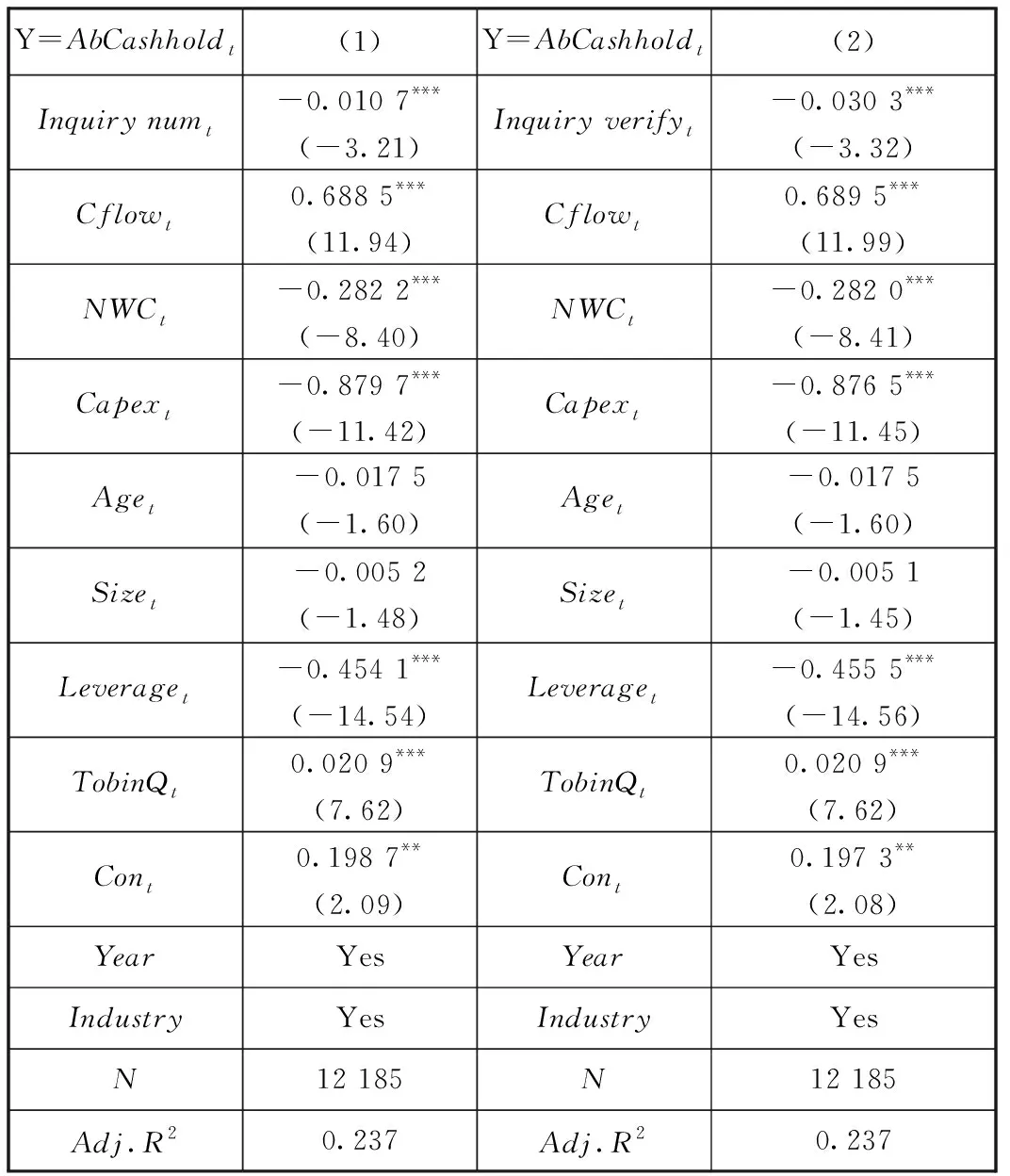

Ryans(2020)[35]研究发现问询函的信息含量存在差异。由于不同的问询函所针对的问题不同,对上市公司的要求不同,这一特征差异会影响上市公司的行为从而影响证券监管的效率和效果。考虑到年报问询函特征也会影响其监管效果,当年报问询函中包含的问题数量越多以及年报问询函要求中介机构发表核查意见时,年报问询函的严重程度越高、监管的强度越大,因而监管的效果可能越好(陈运森等,2019[4])。因此,我们进一步考察问题数量(Inquirynum)、是否需要发表核查意见(Inquiryverify)这两个变量对超额现金持有水平的影响。

我们认为当年报问询函中包含的问题数量越多时,上市公司在进行回函时需要付出越多的努力、搜集和披露越多的信息,从而导致年报问询函降低超额现金持有的程度越大。进一步地,我们认为相较于没有要求中介机构发表核查意见的年报问询函,要求审计师、律师、评估师等信息中介发表核查意见的年报问询函更有利于缓解信息不对称和企业代理冲突,从而更有利于降低超额现金持有。

表9报告了年报问询函特征与超额现金持有水平的回归结果。列(1)中,问题个数(Inquirynum)估计系数为-0.010 7,且在1%的显著性水平上显著,说明相较于未被问询的公司,被问询公司收到的年报问询函的问题数量越多,超额现金持有水平越低。列(2)中,是否需要发表核查意见(Inquiryverify)估计系数为-0.030 3,且在1%的显著性水平上显著,说明相较于未被问询的公司,被问询公司收到的年报问询函需要中介机构发表核查意见时,超额现金持有水平越低。

表9 年报问询函特征与超额现金持有水平的回归结果

(六)作用机制分析

根据上文的分析,信息不对称是影响企业超额现金持有水平的重要因素,年报问询函通过缓解信息不对称、强化外部监督,从而降低企业的超额现金持有。因此,年报问询函降低企业的超额现金持有的作用机制是缓解信息不对称。具体来说,年报问询函缓解信息不对称的方式包括提高信息披露的数量、质量以及吸引媒体关注两种。因此,我们根据年报问询函缓解信息不对称的方式来进行作用机制分析。

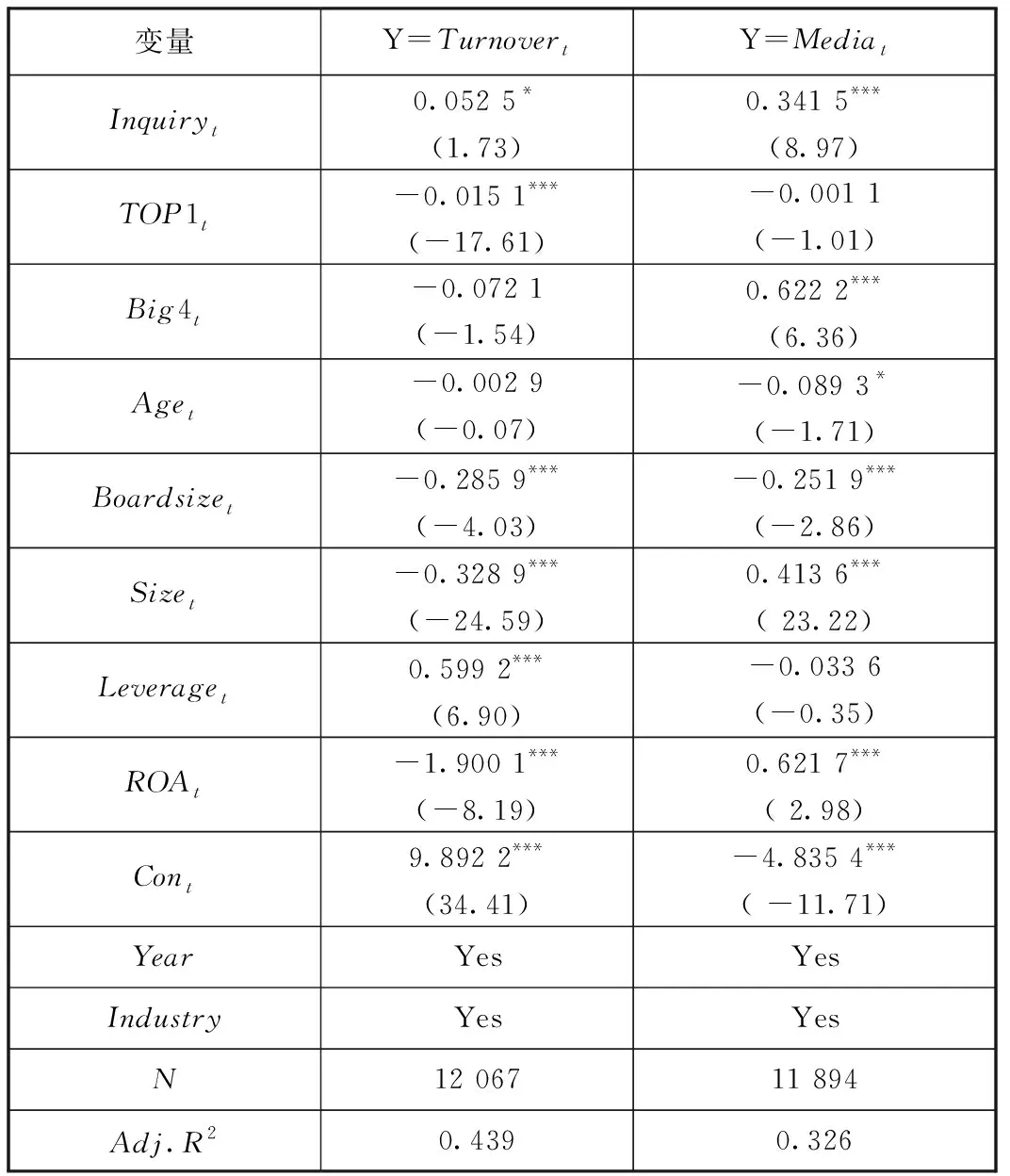

参考陈冬华和姚振晔(2018)[36]、伊志宏等(2019)[37]的研究,我们使用股票换手率(Turnover)和媒体关注(Media)来衡量公司的信息不对称。自变量为年报问询函(Inquiry)。我们选取以下变量为控制变量:第一大股东持股比例(TOP1)、“四大”审计(Big4)、公司年龄(Age)、董事会规模(Boardsize)、公司规模(Size)、负债比率(Leverage)、总资产收益率(ROA)。回归结果如表10所示。采用股票换手率(Turnover)为因变量时,年报问询函(Inquiry)的估计系数为0.052 5,并且在10%的显著性水平上显著,说明年报问询函显著提高信息披露的数量、质量,从而缓解信息不对称。采用媒体报道(Media)为因变量时,年报问询函(Inquiry)的估计系数为0.341 5,并且在10%的显著性水平上显著,说明年报问询函显著增加媒体关注,从而缓解信息不对称,强化外部监督。

表10 年报问询函与信息不对称的回归结果

五、研究结论与展望

(一)研究结论

笔者基于2015—2018年中国大陆A股上市公司的数据,采用实证研究的方法探讨了年报问询函对超额现金持有的影响,得出如下研究结论。

第一,年报问询函通过要求上市公司提高信息披露的数量、质量以及吸引媒体关注,发挥其外部监督作用。年报问询函会要求上市公司针对现金持有和使用行为进行补充披露和解释说明,要求审计师、律师等中介机构进行补充核查并发表独立意见,以及吸引媒体对上市公司现金持有和使用行为的关注,强化对这一行为的外部监督,从而降低超额现金持有。

第二,年报问询函对超额现金持有的降低作用在管理层权力较小的企业和市场化程度较高的地区中较为稳健。这表明,当企业内外部治理机制较为有效时,年报问询函能有效降低超额现金持有。

第三,当年报问询函中包含的问题个数越多以及年报问询函需要中介机构发表核查意见时,年报问询函减少超额现金持有的结论越为稳健。这表明,当年报问询函的要求越严格,年报问询函对超额现金持有的降低作用越明显。

(二)管理启示

笔者从上述研究结论得到如下管理启示,并给予一些相应的建议。

第一,证券监管机构应进一步推行问询函制度并提高年报问询函的要求。本研究结论表明,年报问询函能够降低超额现金持有,并且当年报问询函的要求越严格,年报问询函对超额现金持有的降低作用就越明显。因此,监管机构应进一步完善问询函监管制度,提高年报问询函的严格程度。

第二,公司管理层应当充分认识年报问询函所起到的积极监管作用,进一步完善公司治理以便更好地发挥年报问询函的监管作用。本研究结论表明,年报问询函能够降低超额现金持有,且当管理层权力较小时,年报问询函降低超额现金持有的效果较明显。因此,公司管理层应当充分理解年报问询函的积极监督作用,根据问询内容积极完善公司治理。

(三)局限与展望

本文实证分析了年报问询函对超额现金持有的影响,存在一定的局限性,未来可在如下两个方面进行拓展研究。第一,现有的文献针对超额现金持有总结了三种不同的理论:权衡理论、优序融资理论和代理成本理论。本文仅从代理成本理论的视角考察年报问询函对超额现金持有的影响,并没有从权衡理论和优序融资理论的角度考察其影响,后续可以进行这两方面的讨论。第二,本研究仅考察了年报问询函中包含的问题数量和是否需要中介机构发表核查意见这两个特征变量,没有挖掘年报问询函的内容、进行文本分析。后续研究可以结合年报问询函的内容,采用文本分析的方法考察年报问询函的监管效果。