国家审计对政府卫生支出的影响及异质性研究

——基于贝叶斯分位数回归模型

2022-05-14卢维学吴和成王励文

卢维学, 吴和成, 王励文

(南京航空航天大学 经济与管理学院,江苏 南京 211106)

0 引言

近期全球多个国家爆发的新冠肺炎疫情,不仅给国民经济的发展造成巨大损失,而且给人类的健康甚至生命造成严重威胁,更无形地给医疗卫生行业的发展带来巨大挑战。随着中国特色社会主义进入新时代,社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分发展之间的矛盾。居民医疗卫生健康的不平衡不充分发展逐渐成为全社会关注的焦点之一。特别是改革开放以来,由于政府权利管理、监督体制和社会民主制度的不完善,导致医疗卫生行业出现严重的腐败[1]。这种较为突出的非均衡性与腐败,既有悖于社会公平正义的要求,也不利于经济的稳定与社会的可持续发展。提高医疗卫生服务质量,提升政府卫生支出及使用效率,降低个人与社会卫生支出,既是新阶段经济发展的客观要求,也是不断增强人民获得感、安全感与幸福感的必然举措,更是关系民生问题的重要方面。而民生问题能否妥善解决,是国家治理能力的重要体现。

国家审计作为国家治理系统中一个具有预防、揭示和抵御等功能的“免疫系统”,不仅是反腐倡廉的有利工具,更是维护群众根本利益的有效保障[2]。十八大以来,随着反腐力度不断加大,国家审计也逐渐从批判型审计转变成建设服务型审计。“免疫系统论”、“国家治理论”的提出更是把国家审计揭露问题、纠正错误、完善制度及深化改革等功能有机融为一体,丰富和扩展了现有审计职能体系的内涵和外延。当前,针对国家审计治理的研究,大多仍集中在理论探讨,并以规范性研究为主。鲜有针对国家审计对揭示、分析与促进经济与社会平稳健康发展中的作用展开研究。针对国家审计影响政府卫生支出的内在机制更是缺乏深入认识。此外,由于我国各地区的经济发展水平、政府规模、人口老龄化等诸多方面存在较大差异,导致各地区的政府卫生支出也存在较大差异。虽然,已有研究探讨了政府卫生支出水平的差异性问题,但对不同地区政府卫生支出影响因素的异质效应研究较少。对此,本文从省级层面利用贝叶斯分位数回归探讨国家审计对政府卫生支出的影响及其异质性效应,来回答国家审计能否有效防御和控制腐败,促进政府卫生支出?

1 文献综述

医疗卫生需求的快速增长与服务供给相对不足之间的矛盾,医疗卫生行业的腐败已经逐渐成为国家经济社会发展和城镇化建设进程中的一块短板。目前,虽然中国的经济发展水平与财政支出水平均保持较快速度增长,但政府卫生支出占这两部分的比例却没有得到明显提升,这将对医疗卫生行业的进一步深化改革造成极大阻碍。提升医疗卫生服务水平、促进区域医疗卫生均等化、公平化直接影响供给侧结构性改革能否有效落实,中国经济结构转型升级能否顺利实现。下面将围绕政府卫生支出的影响因素与地区差异性、腐败对医疗卫生行业的影响两个研究领域进行文献综述。

在影响因素方面,部分学者认为政府卫生支出与经济发展水平、政府规模、政府机构及人员膨胀程度等有关,与人口规模、人口结构、城镇化水平等是否有关存在争议[3~5]。关于政府卫生支出的区域差异,蒋团标和刘慧[6]发现省级层面以及东、中、西三大地区的政府卫生支出水平存在明显差异。李强谊和钟水映[7]认为政府卫生支出的总体差距呈先升后降的演变趋势,且差距是由地区异质性引起。

腐败对医疗卫生行业的影响,李景平等[8]发现“三公”领域的腐败导致卫生总费用大幅增加。Factor和 Kang[9]发现经济发展水平越差、政权越专制的国家腐败越严重,居民的健康水平越差。Hutchinson等[10]发现卫生部门腐败涉及的范围较广,且腐败程度难以捕获、衡量。Lewis[11]认为医疗卫生行业腐败严重,需采取相应行动进行腐败治理。腐败对支出效率的影响,Kirigia[12]认为有效控制腐败可以促进经济发展,提升财政支出使用效率。Yaqub等[13]发现腐败能显著降低公共支出效率,抑制经济增长。总之,国家的腐败程度越严重,政府卫生支出效率越低,医疗服务水平越差。只有不断地遏制腐败,地方财政才能更加重视对医疗卫生行业的投入,医疗卫生的服务水平才能得到更好的提升。

现有研究为本文提供了良好的工作基础,但尚存在一些不足:一是多数文献都是从定性、主观角度去分析腐败对政府卫生支出的影响,缺乏对国家审计治理成效的定量研究。二是纵观现有文献,仅有少数学者研究国家审计的效能问题,且研究范围有限[14]。从国家审计视角探讨腐败治理对政府卫生支出影响的研究尚不多见。三是传统均值回归不仅需要满足严格的条件假设,而且也只能描述自变量对因变量条件均值的影响。此外,经济变量数据生成过程的不断变化,会导致模型参数的不确定性普遍存在于实际问题中。这与经典频率统计方法蕴含的假设“模型参数是固定不变的常数”相矛盾。鉴于此,本文利用贝叶斯分位数回归研究国家审计对政府卫生支出的影响以及不同政府卫生支出水平下各影响因素的异质性。与已有文献相比,本文的贡献在于:一是系统构建国家审计影响政府卫生支出的作用机理,为国家审计在地方政府对医疗卫生服务供给侧结构性改革中发挥的作用提供理论依据。二是通过贝叶斯理论将模型参数设定为随机变量,以充分考虑模型参数的不确定性。三是将分位数回归纳入贝叶斯框架以全面描述不同分位点处因变量与自变量之间的结构相依关系。

2 理论基础

2.1 贝叶斯分位数回归

分位数回归是由Koenker和Bassett[15]最早提出,能全面地描述不同分位水平下因变量与自变量之间的结构相依关系。尽管该方法有诸多优点[16],但它将模型参数看作常数,未考虑参数的不确定性。然而,贝叶斯分位数回归能有效处理这一问题。

假设yi(i=1,2,…,n)是连续随机变量,xi是k维自变量,则|yi|X=xi的τ(τ∈(0,1))分位数Qyi(τ|xi)通常表示为xi的线性函数,即

(1)

其中,βτ为τ分位回归系数,εi为误差项。若假定εi服从非对称Laplace分布,则根据已有研究[17],公式(1)等价于

(2)

(3)

为了将分位数回归纳入贝叶斯框架,本文将βτ,vi和σ的先验分布分别指定为

βτ~N(β0,V0),vi~E(1/σ),σ~IG(s0/2,t0/2)

(4)

φ(βτ,σ,vi,yi,xi,τ)∝L(yi|βτ,vi,σ,τ)·π(v|σ)·π(σ)·π(βτ)

(5)

为进行Gibbs抽样,给出了所有未知参数的满条件后验分布。βτ的满条件分布为

φ(βτ|σ,yi,xi,vi,τ)∝

(6)

(7)

2.2 Gibbs 算法步骤

本文通过Gibbs抽样技术获得未知参数的后验推断。具体步骤为:

步骤1将样本链和燃烧期的长度分别设定为N和B;

步骤3对于j=1,2,…,N,重复进行下述过程:

步骤4利用遍历均值来检验链的收敛性。若链不收敛,则需要返回步骤1,重复上述迭代过程,直到链收敛。

步骤5舍弃前B个数据,将剩余数据的均值作为模型参数估计值。

3 研究设计

本文按照图1的思路展开:首先,为着重检验“国家审计治理”成效,将“审计问责力度”与“审计查证力度”引入模型(8)。其次,从定量与定性角度分析变量的基本情况,以确保模型设定的准确性,并对模型进行求解。最后,对结果进行分析并给出政策建议。

图1 国家审计对政府卫生支出影响的研究设计

3.1 计量模型构建

由于我国各省地理位置、人口结构、资源禀赋等差异,故采用人均政府卫生支出作为被解释变量,并取自然对数,记作lnGHE。基于数据的可获得性与计算口径的一致性,选取中国30个省2007~2016年数据作为样本。此外,考虑到国家审计对政府卫生支出的影响是逐渐表现出来,故将国家审计滞后一期作为核心解释变量。建立的计量模型如下:

QlnGHEit(τ|αi,ηi)=β0τ+β1τGAGit+β2τGAAit+

β3τINFit+β4τFISDit+β5τGSit+

β6τlnGDPit+β7τPOPSit+

从反分裂角度来看,融合发展具有鲜明的求同化异的价值取向:一方面,在共同利益的创造中求得命运相依的民族和国家认同;另一方面,在融合中打破异质性边界和刻板性认知,建构国家主体和认同层面的统一性。

β8τURBit+β9τlnPOit+αi+ηt+εit

(8)

其中,i、t分别代表地区和时间,αi、ηt、εit分别代表地区个体效应、时间效应和随机扰动项;β0τ为常数项,β1τ~β9τ为模型系数。GAC表示政府审计问责力度,采用审计移送司法、纪检、监察事项与被审计单位数量的比来衡量;GAA表示政府审计查证力度,采用地方审计发现金额与地方人口占比的对数来衡量。这两个指标值越大国家审计力度越强[19]。INF表示政府机构及人员膨胀程度,采用一般公共服务费与财政支出的比来衡量,该值越大越会诱使官僚和决策者变得腐败,并一定程度消减政府某些职能,减少财政支出[20]。FISD代表财政分权,采用人均地方财政支出与人均中央财政支出的比来衡量。GS表示政府规模,用地方财政支出与地区生产总值的比来衡量,该值越大表明地方政府对金融市场的干预及控制能力越强[21]。lnGDP表示经济发展水平,采用人均GDP的对数来衡量。POPS表示人口结构,采用0~14岁与65岁以上人口与15~64岁人口的比来衡量。URB表示城镇化水平,采用城镇人口与总人口的比来衡量。lnPO表示人口规模,采用年底人口对数来衡量。以上数据均通过《中国统计年鉴》、《中国卫生统计年鉴》、《中国审计年鉴》整理得到,部分缺失数据采用二分法补全,并对部分变量进行对数处理,以降低异方差的影响。此外,为保证研究结果具有较高的参考价值,本文假设国家审计部门工作人员均严格遵纪守法,不存在审计部门内部腐败,且审计指标数据不存在记录错误等。

3.2 描述性分析

由表1及原始数据可知,2016年北京市人均政府卫生支出为1831.3392元,处于最高水平;辽宁省仅为701.9415元,为最低水平。2007年北京市支出为728.4304元,水平最高,湖南省仅为93.1503元,水平最低。不难发现,2007年北京市的人均水平高于2016年辽宁人均水平,表明省域间政府卫生支出存在明显异质性。此外,lnGHE的偏度与峰度均与0有明显差异,表明其分布不服从正态,这一结果也违背了经典回归的基本假定。对于GAC与GAA,增长趋势与增速均变化较快。特别是十八大以来,GAC与GAA的较快增长进一步体现中央政府对反腐倡廉建设的高度重视。

表1 变量的描述性统计

4 计量模型检验及结果分析

4.1 平稳性及多重共线性检验

为避免模型(8)出现“伪回归”现象,对变量进行LLC平稳性检验。表2显示,所有变量均平稳,表明模型(8)的设定能够反映变量间的均衡关系。

表2 LLC-平稳性检验

由于面板数据的个体效应无法观测与衡量,故通常会利用传统面板回归模型求解待估参数。豪斯曼检验结果表明应该选择固定效应回归估计模型(8)的参数,具体结果见表4。此外,为检验固定效应回归的有效性与稳健性,对模型误差项的自相关性与异方差性进行了检验。结果发现模型误差项存在明显自相关与异方差,表明固定效应回归的估计结果不具有有效性与稳健性。

虽然在构建模型(8)时已经注意排除变量间的完全多重共线性,但仍有可能出现部分多重共线性。因此,在固定效应回归结果基础上,计算了自变量的容忍度及方差膨胀因子(Variance inflation factor,VIF)。表3表明,自变量的VIF值都小于10,即自变量间不存在部分多重共线性。

表3 多重共线性检验

4.2 基于贝叶斯分位数回归的模型参数估计

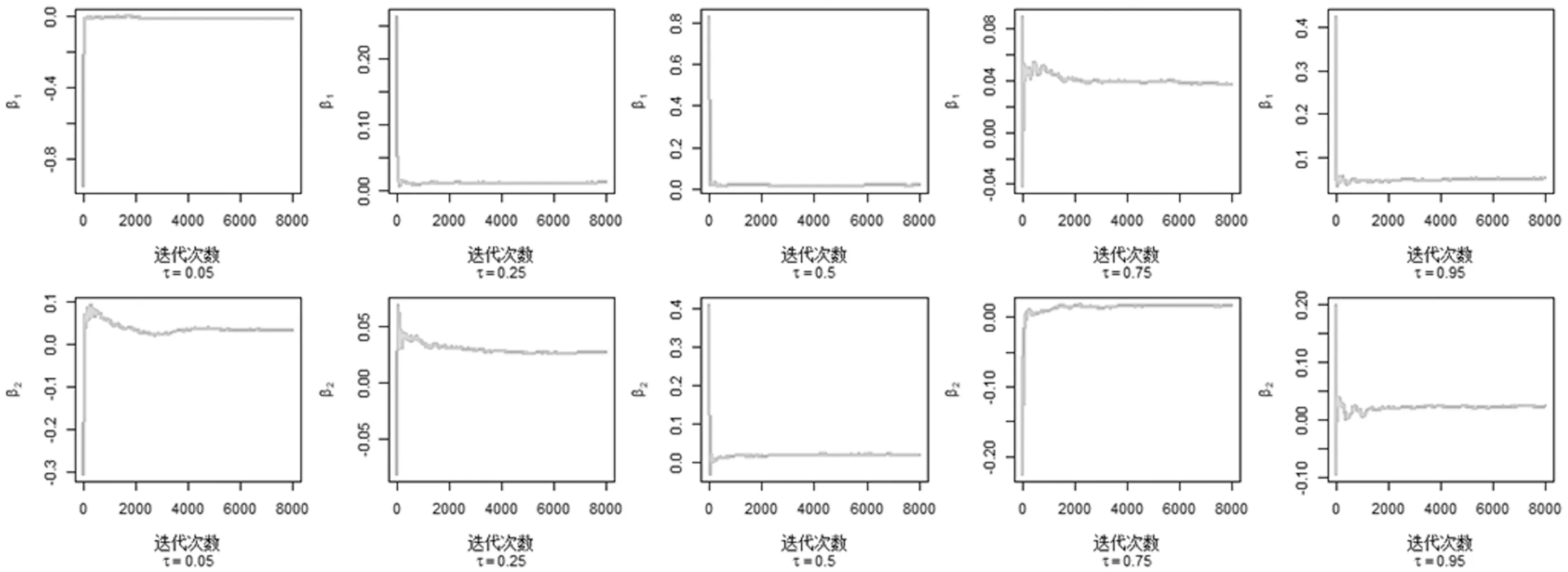

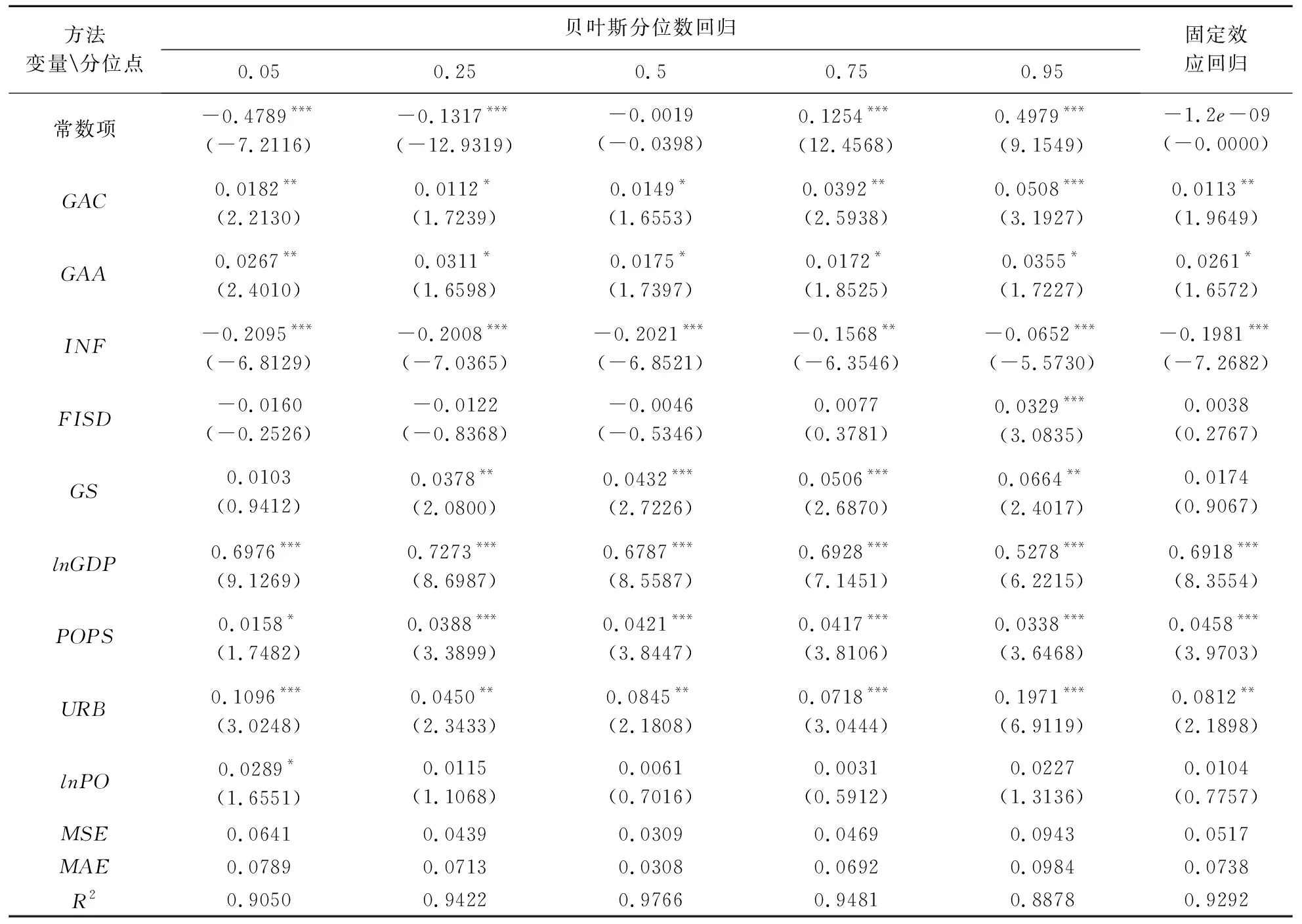

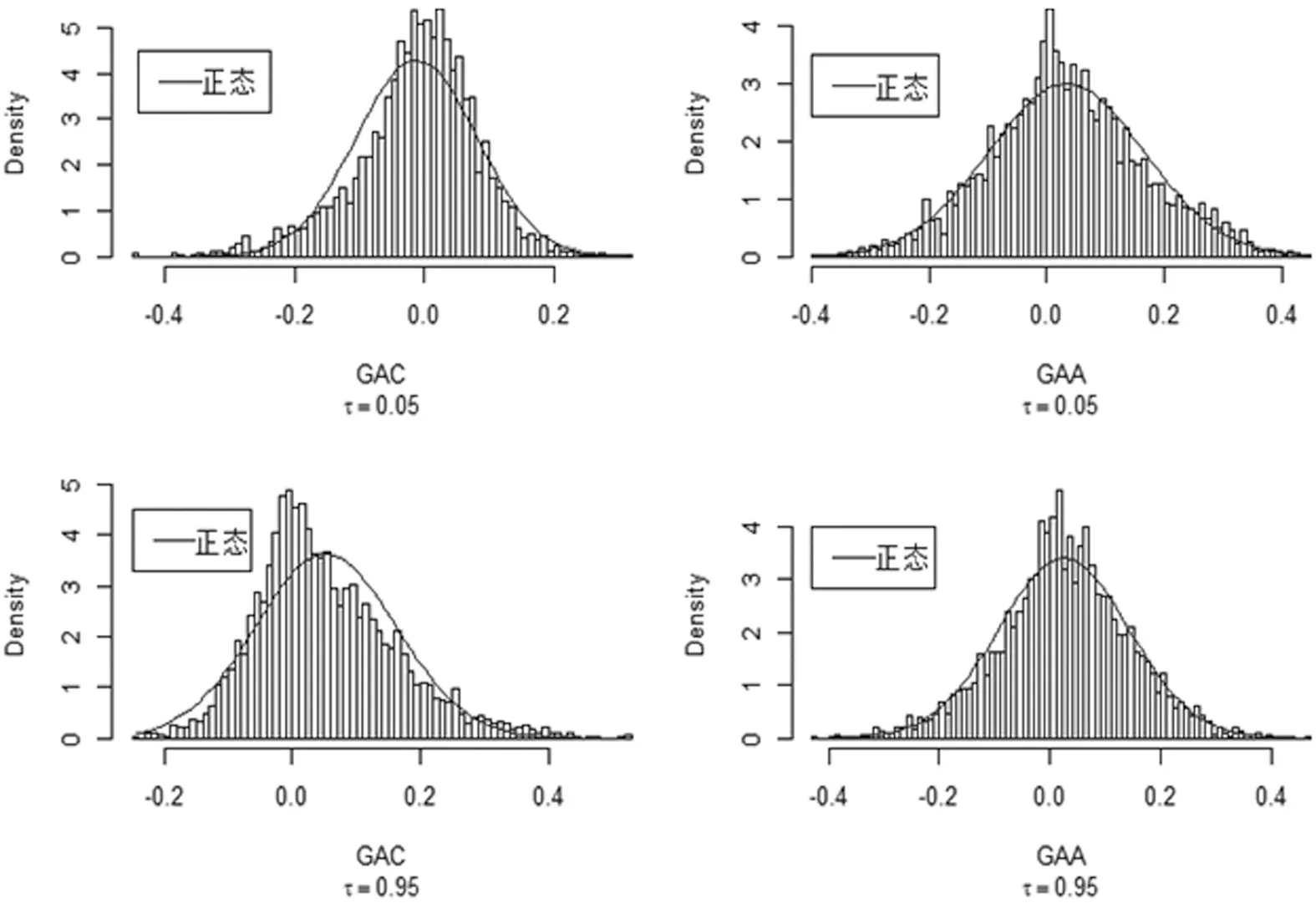

在给出估计结果之前,本文利用遍历均值图(图2)检验链的收敛性,利用直方图(图3)确定采用何种统计量计算参数估计值。图2显示,经过B=5000次迭代后链收敛。图3显示,不同分位点下各参数的直方图均呈单峰、对称结构,表明可以利用去掉燃烧期后链的均值作为参数的最终估计值,具体结果见表4。此外,为了进一步衡量贝叶斯分位数回归下模型(8)的拟合效果及预测性能,表4还列出了模型(8)的均方误差(MSE)、平均绝对误差(MAE)和拟合优度R2值。

图2 模型参数的遍历均值图

表4 不同方法下参数估计结果

图3 不同分位点下模型参数的直方图

4.3 结果分析

由表4可知,贝叶斯分位数回归能较好地对模型(8)进行拟合。特别在0.5分位点,R2=0.9766,MSE=0.0309,MAE=0.0308,模型拟合效果最优。从解释变量的显著性来看,除了0.05、0.25、0.5、0.75分位点下FISD,0.05分位点下GS,0.25、0.5、0.75、0.95分位点下lnPO不显著,其他情形均通过10%显著性检验,且弹性系数间存在显著差异。

综上,无论是核心变量还是控制变量对政府卫生支出的影响均具有较大差异。Wald检验[23]结果也进一步验证这一结论,并得出贝叶斯分位数回归能较好地揭示国家审计治理对政府卫生支出影响的异质效应。

5 结论与政策建议

本文利用2007~2016年省级数据,基于贝叶斯分位数回归探讨了国家审计对政府卫生支出的影响,及不同政府卫生支出水平下各影响因素的异质效应。结果表明,国家审计对政府卫生支出的腐败行为具有显著的治理功能,国家审计投入力度越大,其监督、预防、揭示和抵御功能发挥得越好,越有助于提高政府卫生支出水平。在不同的政府卫生支出水平下,国家审计治理的影响程度具有明显异质效应。此外,政府机构及人员膨胀程度、财政分权、政府规模、经济发展水平、人口结构及城镇化水平都一定程度影响着政府卫生支出水平,且弹性系数具有明显异质性。为加强腐败治理,提高政府卫生支出水平,促进医疗卫生行业协调发展,本文提出几点建议:

第一,在我国倡导全面推进依法治国的背景下,需要不断提升地方政府自治,更好地实现国家审计治理顶层设计的落地,不断加强国家审计部门与其他执法机构的协同合作。通过惩治腐败、纠偏政府行为偏好,加强跟踪审计力度,提升财政支出透明度,规范政府资金使用等,促进医疗卫生政策有效执行和财政体制的健全完善,使国家审计治理功能得到长期、持续发挥。

第二,基于各地区政府卫生支出水平的较大差异,地方政府应根据经济发展水平、政府规模、财政分权等制定符合地方发展的财政政策。依据具体的政府卫生支出水平做出相应的政策调整,及时避免地方“政策趋同”带来的不利。此外,各级政府需要完善地方官员的考核机制,调整政绩考核指标,将改善民生等政策纳入考核体系,使地方政府在发展经济的同时能够加大对民生福祉的建设。

第三,由于中央政府不断地实施财权下放,使得地方政府对财政收支拥有更大的自主权,故中央政府应加大审计力度与腐败惩治力度,减少因腐败对政府卫生支出带来的不良影响,并进一步提升地方财政对医疗卫生的投入与资金使用效率,推进和提升省际间医疗卫生服务均等化和公平化,实现医疗卫生领域审计治理的统筹兼顾与协调发展。