新租赁准则实施对承租企业财务数据的影响及注意事项

2022-05-14朱广瑜

The Impact of the Implementation of the New Leasing Standards on the Financial Data of Lessee Enterprises and Matters Needing Attention

ZHU Guang-yu

(Taishan Property Insurance Co., Ltd., Jinan 250013, China)

【摘 要】新租赁准则自颁布实施以来,要求承租企业按照统一的核算方式对租赁业务进行核算。核算方式的新变化对承租企业融资操作模式、财务报表业绩披露、会计核算及风险管理等方面提出了新的要求。论文以新租赁准则产生的背景及主要变化为基础,通过列举实务案例,对新准则下承租企业会计核算处理方式进行阐述和总结,并提出注意事项,希望能够对承租企业全面落实新租赁准则核算要求有一定的借鉴意义。

【Abstract】Since the promulgation and implementation of the new leasing standards, lessee enterprises are required to conduct unified accounting for leasing business. The new changes of accounting methods put forward new requirements on the financing operation mode, financial statement performance disclosure, accounting and risk management of lessee enterprises. Based on the background and main changes of the new leasing standards, this paper expounds and summarizes the accounting treatment methods of the lessee enterprises under the new standards by enumerating practical cases, and puts forward matters needing attention, hoping to provide some reference for the lessee enterprises to fully implement the accounting requirements of the new leasing standards.

【关键词】新租赁准则;经营租赁;融资租赁

【Keywords】new leasing standards; operating leases; financial leases

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2022)03-0115-03

1 引言

2018年12月7日,《企业会计准则第21号——租赁》(以下简称新租赁准则)经财政部修订后正式发布,且要求境内外上市公司自2019年1月1日起开始执行,其他企业自2021年1月1日起开始执行。本次准则修订后,与国际会计准则理事会(IASB)最新发布的《国际财务报告准则第16号——租赁》(IFRS 16)趋同。新租赁准则将原先承租人以租赁性质划分的融资租赁及经营租赁进行了合并,统一使用单一会计模型进行核算,在资产负债表中引入使用权资产和租赁负债项目,同时对利润表及现金流量表中项目产生重大影响。新的模型虽然在会计信息披露上更加全面,但是由于新的模型涉及更加复杂的计算,承租企业在实务操作中还需要企业不断提高自身管理水平,以适应新的准则要求。

2 新租赁准则背景

20世纪70年代以来,国外会计界对因租赁而取得的资产是否应在资产负债表中体现展开了研究,随后这一理念得到了大范围响应。1996年,美国租赁协会(American Rental Association)提出,对于1年以上的租赁业务,承租人应将租赁期间各期付款金额的总现值确认为一项租赁负债,并由此提出了经营租赁资本化的概念。1998年,比蒂和爱德华兹从英国伦敦证券交易所上市公司中,选取300家为样本,发现上市公司报表中有39%的长期负债和6%的长期资产未进行披露,由此产生的巨大表外资产和负债会显著影响资产负债表、利润表和现金流量表中的關键指标,进而降低会计信息质量[1]。

3 新租赁准则的主要变化

3.1 承租人会计处理变为单一模型

旧准则中,承租人的租赁业务会计处理方式分为经营租赁与融资租赁,只有符合融资租赁条件的租赁业务才可以使用融资租赁核算模式,而在经营租赁业务中,承租人只需要将租金按照直线法平均摊销到对应的租赁周期中,相关租赁资产的信息未能在报表中体现。新准则规定,承租人无论业务性质是经营租赁还是融资租赁,一律采用单一会计模型,不再进行划分。对全部租赁业务(除了低价值租赁与短期租赁等特殊情况外)均需按照租赁起始时确认使用权资产及租赁负债,并以支付租金的现值及摊销金额确认利息费用,同时对取得的使用权资产计提折旧,这是此次准则修订的最大变化[2]。

3.2 新增租赁合同的识别、合并、分拆的指引

此次修订还更新了租赁的定义,将租赁与服务更好地划分,强调了租赁业务中承租人能够准确识别租赁资产及主导租赁资产的使用,由此产生收益全部由承租人取得。同时新租赁准则还明确了租赁合同合并、分拆及修改时的具体操作指引,使承租企业能够更加准确地核算相关租赁业务。

3.3 新增3种融资租赁的确认条件

在新准则中,对于出租人的会计处理未发生变化,依旧采用经营租赁与融资租赁两种模式,但是除了保留原准则下5条融资租赁确认条件外,又新增了3条融资租赁确认条件,即:若承租人撤销租赁,撤销租赁对出租人造成的损失由承租人承担;资产余值的公允价值波动所产生的利得或损失归属于承租人;承租人有能力以远低于市场水平的租金继续租赁至下一期间。以上变动使得经营租赁的范围限定更加严格,只有全部8条融资租赁条件全不符合时才可以被认定为经营租赁,这也是为了避免在实务操作中,不同的出租人在相似的经济业务中采用不同的会计处理,保证了经济业务的一致性。同时,新租赁准则明确了融资租赁的判断标准应以交易的实质为准。

3.4 明确售后租回的相关规定

新租赁准则规定对于售后租回业务,应首先判断该业务是否属于销售性质,若资产转让属于销售的,承租人按原资产账面金额中与所保留使用权有关的部分确认和计量租回形成的使用权资产,并对转让至出租人的权利确认相关利得或损失。若资产转让不属于销售的,承租人在租期结束后不需要付出对价(或者极小的名义对价)即可收回该资产,则承租方继续确认转让资产不变,将应付款项作为长期应付账款处理,出租房则作相反处理。

3.5 增加选择权重估和租赁变更情形下的处理

原租赁准则并未规定在租赁合同发生变化或是承租人需要进行租赁选择权重估时的处理办法。因此,为统一实务中此类问题的处理方式,新租赁准则明确了若租赁资产在承租人租赁期内发生重大变化且此变化会影响承租人是否需行使选择权时,承租人需重新评估其是否需行使选择权。

4 新租赁准则下承租企业会计核算的处理

案例:A公司是一家金融企业,于B市市中心租赁了一栋写字楼用于办公使用,与B公司签订了租期为10年的租赁合同,期限为2021年1月1日至2030年12月31日,租金于每年1月1日进行支付,年租金200万元(不含税),租赁到期后B公司有权决定是否将写字楼继续租给A公司使用。A公司2021年末资产总额为8 000万元,负债总额为4 000万元,2021年营业收入6 000万元,利润总额800万元(不考虑税费影响)。

租赁的初始计量:

A公司根据租赁的内涵利率确定租赁折现率为5%,同时根据年金现值系数表得出(P/A,5%,9)为7.107,计算租赁负债现值为200×7.107=1 421.4万元,则确认资产使用权的初始入账成本为:1 421.4+200=1 621.4万元,确认租赁负债1 800万元,租赁负债与现值之间的差额378.6万元计入“租赁负债——未确认融资费用”。

后续计量:

为简化处理,A公司以年度为单位进行租赁资产折旧及租赁负债利息摊销,具体摊销情况如表1所示。

5 新租赁准则变化对承租企业财务数据的影响

5.1 对报表数据的影响

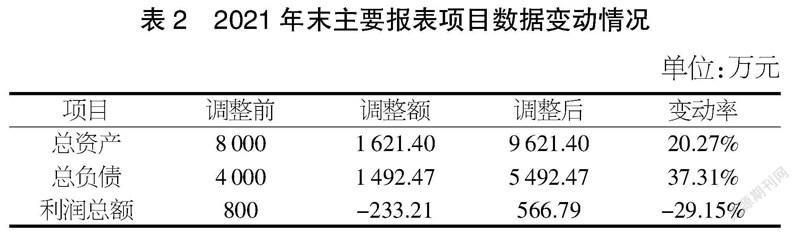

从表2看出,以2021年末为例,若按照新租赁准则,将使用权资产1 621.4万元及租赁负债1 492.47万元纳入资产负债表进行核算,则经调整后总资产变为9 621.4万元,总负债变为5 492.47万元,利润总额由调整前800万元减少为566.79万元。而对于现金流量表,在新租赁准则下,现金流量的总额并没有发生变化,现金流量只是将原有部分由经营活动产生的租金转变为利息费用重新分配进了筹资活动中。经调整,2021年末总资产金额上升20.27%,总负债上升37.31%,利润总额下降29.15%,现金流量表结构发生变化,使得企业财务数据更加准确。

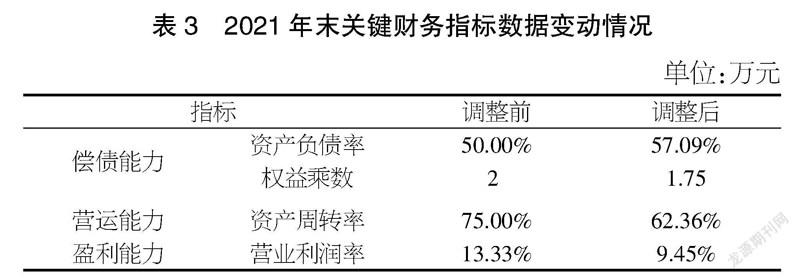

5.2 對关键财务指标的影响

从偿债能力上看,以资产负债率和权益乘数为例,2021年末虽然A公司总资产与总负债同时上升,但由于总资产的变动幅度20.27%小于总负债变动幅度37.31%,导致资产负债率由原来的50%上升至57.09%,权益乘数由2下降为1.75,表明企业财务杠杆有扩大的趋势,加剧了财务风险,对债权人来讲则会认为企业资本充足率下降,势必影响企业下一步的融资情况。

从营运能力上看,以资产周转率为例,由于2021年末因实施新租赁准则提高了总资产金额,未影响营业收入指标,导致A公司资产周转率由75%下降为62.36%,资产使用效率下降,资产的获利能力受到削弱。由此可见,在原租赁准则下,若经营租赁较多,相关资产负债又无法体现在财务报表中,报表使用者就会高估企业资产流动性水平。

从盈利能力上看,以营业利润率为例,2021年利润总额由800万元下降为566.79万元,降幅高达29.15%,但是随着利息费用的不断降低,而折旧金额不变,总费用对营业利润的影响逐渐也会降低,甚至于后期的费用金额是少于原准则的。同时我们也可以发现,新老准则情况下对利润总额影响的总金额是相同的,只是老准则情况下费用是均匀分布到每一核算区间,而新准则则是采用了前大后小的分摊规则,如果考虑到货币的时间价值,采用前大后小的分摊规则,使得租赁资产成本在估计耐用年限内加速计提,符合会计谨慎原则。

6 新租赁准则中的注意事项

6.1 加强沟通,做好信息披露工作

对于承租人来讲,新租赁准则规定租赁的处理一律采用融资租赁的模式进行,这就导致了企业无法通过操作经营租赁还是融资租赁的形式来控制报表数据的行为。由于新准则下租赁资产的相关数据必须在财务报表中披露,这就导致了承租人资产负债率、资产周转率及营业利润率等相关数据呈现恶化趋势。公司财务指标恶化,往往会导致市场上投资人对企业前行作出不佳的判断,进而影响企业下一步的融资计划。因此,企业应及时利用各种方式向公众信息使用者披露企业数据变化的原因是采用了新的会计政策,使公众信息使用者了解企业情况,降低负面影响。

6.2 加强培训,提高财务人员专业能力

新租赁准则的实施对于原准则在会计处理上存在较大变化,因此,企业需对此变化及时做出应对措施,做好会计处理的变更工作。同时,需要在公司内部宣导新准则对租赁形式的影响,让相关部门在制定租赁合同时考虑新准则所带来的影响,签订更有利于公司目标的合同。在新准则下,租赁的会计基础涉及很多企业财务人员自身的职业判断,那么财务人员的专业能力和职业素质就成为了企业租赁核算准确性的关键,为此,企业应加大对财务人员的培训力度,使之适应新的准则变化。

6.3 合理确定租赁折现率

在实务中,新准则要求企业使用租赁内含利率或增量借款利率来确定租赁折现率,但是增量借款利率的确定卻未给出详细说明。增量借款利率简而言之,就是取得相似资产而增加借款所付出的借款利率,但在实务操作中,增量借款利率受很多因素制约,如果承租企业存在多笔银行借款,确定租赁所对应银行借款的归属多取决于承租企业的核算选择,一般上市公司仅披露其使用的增量借款利率范围,而不披露确定方法和规则,对上市公司财报使用者带来影响。另外,若承租人未发生银行借款,则其增量借款利率的确定则全靠承租企业自行决定,实务中部分企业参照同行业规模利润相似公司利率确定,部分企业在考虑无风险收益率的基础上,根据租赁资产的风险程度进行调整,部分企业则通过各种渠道向市场中银行或者金融公司直接咨询的方式进行确定。无论采用何种方式确定租赁折现率,都需要企业财务人员根据企业自身实际情况作出职业判断[3]。

6.4 关注财税差异,及时进行纳税调整

在新租赁准则出台后,承租企业的租赁会计处理采用了统一的模式,但是相关的税法条款并没有变更,仍将承租企业的租赁模式以经营租赁与融资租赁进行划分,对属于经营租赁性质的业务在租赁期内将租赁费用以直线法进行扣除,对属于融资租赁的业务仍按照之前的税法处理模式,确认资产负债和折旧费用,由此产生的财税差异承租企业还需要进行纳税调整,并确认对应的递延所得税事项。

6.5 提高融资能力,抵御经营风险

由于原准则下承租企业在租赁业务中有很大的自主决定权,这就给企业通过选择租赁模式,调整经营数据提供了条件,新租赁准则修订之后,随着租赁处理模式的统一,企业资产负债率、产权比例都呈现出上升的趋势,报表中资本充足率的下降无疑给企业的融资规模带来困难。因此,企业应提前应对可能会面临的融资困境,拓宽融资渠道,提高融资效率。

6.6 选择合适的租赁方式

虽然新准则统一了承租人租赁业务的会计处理模型,但对于短期内的租赁和低价值的租赁,企业依然可以选择使用简化方式处理,即在租赁期内各个期间按照直线法或其他系统合理的方法计入相关资产成本或当期损益,企业可以根据自身实际情况,调整租赁策略,选择最适合企业的租赁行为,使企业利益最大化。

6.7 考察同业,借鉴头部企业的租赁模式

新租赁准则实施时间不长,各行各业在实务中处理方式的经验不足,但行业中头部企业因规模较大,内控制度较为完善,应对新准则变化的能力大大强于中小企业,各企业应积极向行业头部企业学习,参考其租赁业务处理方式及新旧准则变动中的应对方法,逐步形成适应企业自身的租赁处理模式。

7 结语

从目前各行各业租赁业务的实际操作来看,各企业也处在适应和摸索的阶段,希望企业、财政部门、税务部门和相关监管机构能够多方沟通,使新政策尽快落地。

【参考文献】

【1】章连标,胡天娇.IFRS 16对飞机租赁业务的影响研究—以国航为例[J].商业会计,2021(23):70-73.

【2】财政部会计司编写组.《企业会计准则第21号——租赁》应用指南2019:第1版[M].北京:中国财政经济出版社,2019.

【3】钟冰.关于新租赁准则下承租人的四个会计职业判断[J].财务与会计,2021(20):57-59.

【作者简介】朱广瑜(1977-),男,山东章丘人,高级会计师,从事财务管理研究。