高管持股对公司绩效的影响

——基于公司股本结构的调节效应

2022-05-13卢启金广西职业技术学院商学院广西南宁530226

卢启金 (广西职业技术学院商学院 广西南宁 530226)

一、引言

在上个世纪末,增加高管持股被认为是一种有效且积极的治理手段,但受到股票市场和劳动市场竞争的双重作用,高管持股并未对公司绩效产生显著的作用。Claudio Loderer,Kenneth Martin(1997)发现公司绩效对高管持股规模有显著的影响,但是没有证据支持高管持股越多,则公司绩效水平越高。但是随着委托-代理效应的产生,上市公司为了解决委托代理所带来的管理层和公司所有者之间的利益矛盾,开始大力推行上市公司股权激励,上市公司高管持股的比重不断增加,同时高管持股对公司绩效的作用逐渐明显化,John E.Core,David F.Larcker(2002)基于公司的“目标持股计划”,得到提高管理层的股权水平可有效改善公司绩效,即增加公司管理层的持股比例,能有效提高公司绩效水平。2016年,《上市公司股权激励管理办法》正式实施后,上市公司高管持股成为常态,这种情况下,结合公司股本集中度,研究公司高管持股特征对公司绩效的影响,对当前公司的内部治理、绩效提升均具有现实意义。

二、文献回顾

当前已有的研究假设中,对于高管持股特征与经营绩效的相关性研究中,学者就公司绩效所采用的衡量指标不同,因此所得到的结论不同。Apostolos Dasilas,Stergios Leventis(2013)通过研究雅典证券交易市场发现,公司的内部管理层持股情况以及股权集中度均会有效提高公司股票收益,进而提高公司整体绩效水平。而Chamu Sundaramurthy等(2005)通过对比高管和机构持股的公司绩效差异,发现高管持股并未对公司绩效产生实质性影响。到本世纪,企业的委托-代理模式逐渐普遍起来,越来越多的企业开始实行高管股权激励,但是仍然有学者基于委托代理理论认为高管持股不会对绩效产生明显作用。Francis A.Kwansa等(2014)认为高管持股与绩效之间没有明显的正相关,甚至出现了轻微的负相关,没有支持“代理理论”。此外部分学者从高管持股的变动特征进行分析,认为高管持股变动率与公司绩效之间存在显著的相关性。孙红燕(2018)通过分析得出股本总数与公司绩效之间负相关,同样并未得到高管持股与公司绩效具有显著的相关性。而黄运旭(2018)基于当前许多上市公司实行的“员工持股激励方案”,从内部治理的角度证实了员工持股对公司绩效具有积极作用。辛佩珊(2020)通过对伊利股份2006—2009年间股权激励方案实施效应的分析,认为有效的股权激励计划,高度绑定股东利益和管理者利益,可以提高公司绩效。在基于高管持股的增减所引起的持股变动方面,大部分学者支持高管持股减持会对公司绩效造成负面影响。赵淑芳(2018)以创业板上市公司为研究对象,验证高管持股增持会促进公司绩效水平的提升,高管持股减持会对公司绩效水平产生消极影响。基于高管持股变动性,当前公司的高管持股减持量较大,由高管持股增持带动的高管持股变动率较小,而高管持股的大量减持会导致高管持股变动率的大幅度提升。董竹、马鹏飞(2019)基于内部控制角度,认为当公司的内部控制机制较好,在利益趋同效应下,公司的高管持股能够对公司绩效产生积极作用。综上,本文提出如下假设:

H1:高管持股特征对公司绩效有显著的影响。

H1-1:高管持股总比例对公司绩效具有积极影响。高管持股比例越高,则公司绩效水平越高。

H1-2:高管持股变动对公司绩效具有消极影响。高管持股变动比例越高,则公司绩效水平越低。

基于对股本结构与公司绩效的相关性研究可以得出,在大部分行业中,股本结构的衡量指标均会对经营绩效产生影响。当前大部分学者分析股本结构与公司绩效的相关性时,主要是从股权集中度的角度进行分析。其中有部分学者通过实证验证得到股本集中度与公司绩效不存在显著的相关性,即股本结构不会对公司绩效产生显著的影响。但大部分学者则得到股权集中度对经营绩效具有显著的影响。Peterson Kitakogelu Ozili、Olayinka Uadiale(2017)调查发现,在发展中国家,高股权集中度的商业银行的资产收益率较高,而股权分散的银行的资产收益率较低。换言之,股权集中度越高,资产收益率越高,股权集中度对资产收益率具有积极的作用。基于此,本文提出如下假设:

H2:股本集中度与公司绩效正相关,前十大股东持股比例越高,则公司绩效水平越高。

目前,在股本结构对于高管持股与公司绩效的调节效应方面,尚未有具体的实证研究结论。陈爽等(2017)将股权集中度和高管持股同时作为解释变量,认为股权集中度与高管持股之间存在正相关性,同时二者可同时对公司绩效产生积极的影响。Shantanu Banerjee、Swarnodeep Homroy(2018)从股本结构的角度,提出股本结构会影响管理层激励和公司的绩效水平。虽然公司的绩效会因为战略设定而存在差异,而战略设定又受到管理激励的影响。但整体上而言,可以通过股本结构的调整来调整管理层股权激励,提升公司绩效水平。从这一层面来看,股本结构在高管持股总量与公司绩效的关系中发挥积极的作用。基于此,本文提出假设:

H3:股本集中度在高管持股特征与公司绩效中具有显著的调节效应。

H3-1:股本集中度正向调节高管持股总比例对公司绩效的积极影响。

H3-2:股本集中度负向调节高管持股变动对公司绩效的消极作用。

三、研究设计

(一)样本与数据。本文以深沪两市A股上市公司作为研究对象。观测期设定为2017—2019年,同时按照以下标准进行剔除:(1)剔除ST样本公司;(2)剔除在2017—2019年相关数据缺失的样本公司。最终确定1 058家A股上市公司为研究对象,样本总量为3 288个。本文数据均来自国泰安数据库,具体使用SPASS 25.0软件处理数据,由于本文研究的各变量指标的计量单位不一,对连续变量数据进行中心化处理。

(二)指标说明。

1.因变量。以公司绩效为因变量,当前大部分研究多会使用企业的盈利指标、运营指标或是单一的收益性指标作为测量指标,本文具体使用资产收益率作为测量指标。

2.自变量。基于当前高管持股具有增持和减持的情况,本文从高管持股的总量和变动两个方面反映高管持股特征,设定高管持股总比例和高管持股变动率两个自变量。

3.调节变量。本文研究基础为公司的股本集中度,且主要基于公司的内部治理环境研究高管持股特征对公司绩效的影响,因此选择股本集中度作为调节变量,用于反映持股集中和集中治理程度。

4.控制变量。本文选择公司规模、公司运营情况和债务情况作为控制变量。

具体的变量说明见表1。

表1 变量说明表

(三)建立模型。针对高管持股特征、股本集中度与公司绩效的关系假设,建立多元回归模型(1):

为分析股本集中度对高管持股结构与公司绩效关系的调节作用,针对假设3,分别建立多元回归模型(2)和(3)。

分析股本集中度对高管持股总比例与公司绩效关系中的调节效应,引入股本集中度与高管持股总比例的交互项,建立多元回归模型(2):

当δ显著时,说明股本集中度在高管持股总比例与公司绩效关系中的调节效应显著。

分析股本集中度对高管持股变动与公司绩效关系中的调节效应,引入股本集中度与高管持股变动率的交互项,建立多元回归模型(3):

当β显著时,说明股本集中度在高管持股变动与公司绩效关系中的调节效应显著。

四、实证结果

(一)描述性统计。由表2可知,公司绩效的均值为0.1126329,且最小值大于0,说明样本公司均处于总资产可获得收益的状态,但是从标准差可以得到,当前样本公司的公司绩效的差异性仍然较大。此外,高管持股比例的均值为0.21%,可以看出当前样本公司的高管持股比例整体偏低,高管持股变动率的均值为0.08466,与高管持股比例比较而言,高管持股变动率与高管持股比例的均值比率为40%左右,可见实际上大部分样本公司的高管持股变动率偏高。从股本集中度的测量指标的均值可知,大部分上市公司的前十大股东的持股比例之和超过50%,说明当前样本公司的持股相对较为集中。

表2 描述性统计分析

为进一步明确高管持股特征,使用方差分析对高管持股比例、高管持股变动率在财务统计时间方面的差异性进行检验。高管持股方面呈现出动态变化性和非平稳性特征。高管持股比例、高管持股变动率均在不同年份中呈现出明显的差异性,其中不同年份的高管持股比例在0.01的水平上表现出显著的差异性,不同年份的高管持股变动率在0.05的水平上存在显著差异。结合高管持股比例和高管持股变动率的年均值可知,高管持股在整体上表现出逐年递减的趋势,即高管的总持股量在总股本量中的比重逐年降低。而高管持股的变动率则逐年递增,即高管持股的年度变动量与总股本量的比值逐年增大,说明当前大部分上市公司的高管持股量的持减量大于增长量。详见表3。

表3 高管持股比例、高管持股变动率的方差对比结果

(二)相关性分析。使用皮尔逊相关系数对所有变量进行相关性分析,得到的相关性分析结果如表4所示。公司绩效与高管持股总比例和高管持股变动率分别在0.01的水平上存在显著的相关性,相关系数分别为0.293和-0.059。而公司绩效与股本集中度在0.01的水平上存在显著的正相关,相关系数为0.204,公司绩效分别与公司规模、运营情况、债务情况在0.01的水平上存在显著的正相关。此外其他变量之间的两两相关系数的绝对值均不超过0.4,说明当前各变量之间不存在显著的多重共线性问题。

表4 各变量相关性分析结果

(三)回归分析。

1.高管持股特征、股本集中度与公司绩效的回归分析。建立高管持股总比例和高管持股变动性、股本集中度与公司绩效的回归模型,对高管持股特征、股本集中度与公司绩效的关系进行测试。模型(1)的测试结果如表5所示。模型(1)为逐步回归模型,在模型(1)-1中,控制变量可以解释公司绩效3.7%的变化量,且F值显著,说明整个模型有意义,其中公司规模、运营情况对公司绩效具有显著的正向影响,即公司规模越大,运营情况越好,则公司绩效水平越高。

表5 回归模型分析结果

在模型(1)-2中,公司绩效为因变量的模型R为0.108,调整后的模型R为0.106,意味着控制变量和高管持股比例以及高管持股变动率可以解释公司绩效的10.6%的变化原因。对模型进行F检验时发现模型通过F检验,也即说明当前模型的变量中一定存在会对公司绩效产生影响的变量,根据模型中解释变量的回归系数分析可知,高管总持股比例对公司绩效具有显著的正向影响,当高管总持股比例增加1个单位,则公司绩效水平提高0.302,此外高管持股变动比例对公司绩效具有显著的负向影响,即高管持股量的变动性越强,则对公司绩效的抑制作用越大。这是由于高管持股变动性中包含了高管持股总比例的持减量,而高管持减量的增加会抑制公司绩效的影响。综合高管持股的总量和高管持股变动两个变量对公司绩效一正一负的影响,可知,当高管持股稳定且小幅度增加时,有利于公司绩效水平的提升。

在上页表5模型(1)-3中,调整后R进一步增加至12.7%,说明加入的股本集中度这一变量对公司绩效具有正向的调节作用。同时结合高管持股总比例以及高管持股变动的回归系数,模型(1)-3进一步验证了假设1-1和假设1-2,同时最终具体分析可知:股本集中度的回归系数在0.01的水平上显著,且符号为正,则意味着股本集中度会对公司绩效产生显著的积极影响关系,这与部分学者的研究结论一致,如贾佩雷、黄阳(2019)通过实证验证认为上市公司的前十大股东持股比例越大,则公司绩效水平越高。即公司的股本越集中,则该公司的绩效水平越高,因此本文所提得到的股本集中度与公司绩效的关系结论符合公司发展的现实情况,同时根据分析结果,假设2成立。

2.股本集中度的调节效应检验。以公司绩效为因变量,以高管持股总比例、股本集中度为自变量,同时引入交互项“高管持股总比例*前十大股东持股比例”得到模型(2),以高管持股变动率、股本集中度为自变量,同时引入交互项“高管持股变动率*前十大股东持股比例”得到模型(3),得到的回归分析结果如表6所示。模型(2)得到的R变化量为0.083,同时交互项“高管持股总比例*前十大股东持股比例”的回归系数在0.01的水平上显著,但是股本集中度的回归系数不显著,说明股本集中度在高管持股总比例与公司绩效中的调节效应显著,但是股本集中度的主效应不显著。模型(3)得到的R变化量为0.063,同时交互项“高管持股变动率*前十大股东持股比例”的回归系数在0.01的水平上显著,说明股本集中度在高管持股变动率与公司绩效中的调节效应显著。但是引入交互项之后,模型(2)中高管持股总比例对公司绩效的影响发生变化,由正向变为负向影响,模型(3)中高管持股变动率对公司绩效的影响由消极转为积极。这是由于在模型(2)和模型(3)中引入交互项之后,两个模型均出现了严重的共线性问题,模型(2)中“高管持股比例”和“高管持股比例*前十大股东持股比例”两个变量的VIF值均超过了30,模型(3)中“高管持股变动比例”和“高管持股变动比例*前十大股东持股比例”两个变量的VIF值超过了15。为消除多重共线性对模型分析结果造成的影响,使用岭回归方式进一步检验股本集中度在高管持股特征与公司绩效关系中的调节效应,具体结果见表7。

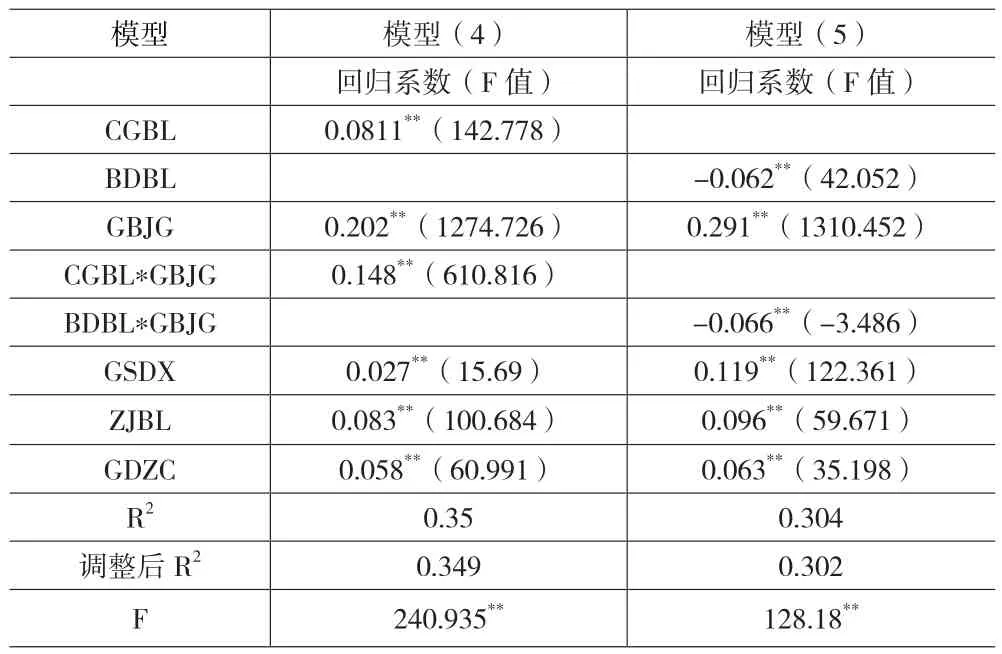

表6 股本集中度的调节效应的线性回归分析结果

表7 股本集中度的调节效应的岭回归分析结果

岭回归分析消除了变量中多重共线性的影响,得到的测试结果支持股本集中度在高管持股特征与公司绩效关系中具有调节效应这一结论。其中模型(4)的测试结果显示“高管持股总比例*前十大股东持股比例”的回归系数仍然在0.01的水平上显著。且该模型中,高管持股总比例的回归系数为0.0811(p<0.01),即支持高管持股总比例与公司绩效的正相关结论。模型(5)中高管持股变动率的回归系数符号为“-”,同时在0.01的水平上显著,支持高管持股变动率与公司绩效负相关这一结论,且“高管持股变动率*前十大股东持股比例”的回归系数在0.01的水平上显著,可知假设H3-1、H3-2均成立。另外,在我们的研究中作为控制变量的企业规模和公司运营情况、债务情况与公司绩效的关系与大部分现有的研究结论一致。按照当前上市公司的发展而言,一般规模越大的公司其绩效水平越高,即公司规模与公司绩效正相关。此外公司的运营情况越好,则公司能通过运营产生的利润越高,进而提升公司的整体绩效水平。现阶段,基于债务情况与公司绩效方面的影响因素的研究方面,已有学者得到公司债务水平越高,则公司绩效水平越高,其中张英、陈敏(2019)验证了资产负债率与经营绩效正相关。这一结论符合当前公司发展的常态。

五、结论

本文以深沪两市A股上市公司数据分析了高管持股特征与公司绩效的关系,在控制了公司规模、运营情况、债务情况的影响后,研究得到高管持股总比例与公司绩效正相关,高管持股变动率与公司绩效负相关。可见在委托代理理论下,稳步增加高管股权激励力度,提升高管持股总比例,并降低高管持股的减持量,对公司绩效水平具有积极作用。而上市公司股本集中度能促进高管持股总比例对公司绩效的积极影响,且能抑制高管持股变动率对公司绩效的消极作用。