实体金融化与财务后果研究

2022-05-12朱琴琴

●朱琴琴

近年来,我国的金融行业发展势头强劲,经济金融化程度不断加深,我国经济中出现了资金“脱实向虚”的现象,这一现象引起了政府和学术界的高度关注。数据显示,2019 年度我国商业银行累计实现净利润2 万亿元,平均资本利润率达到10.96%。其中大型商业银行的盈利水平表现超群,占据了整个商业银行业净利润的50%以上。六大国有控股银行营业收入、归属于母公司净利润同比2018 年分别增长7.9%、5.2%。而与此同时,近年来实体经济的发展不景气,实体企业主营业务增长乏力,盈利空间受限,导致实体部门利润率与金融部门利润率进一步拉大。此前有相关研究发现金融业的营业利润率已经达到了制造业的3 倍。

从企业角度考虑,随着金融化程度不断加深,一旦以短期获利为目的的金融投机取代主营业务,成为企业活力与利润的主要来源时,投资偏好的改变很可能使非金融企业在不知不觉中偏离自身既定的战略规划,与行业集中趋势脱节。而选择偏离行业常规的战略可能会给企业带来更大的收益,但也可能导致决策失败,给企业发展带来更大的风险和不确定性。因此,相关的研究很有必要,可能会对减少金融风险及规范金融市场起到一点作用。

一、相关研究成果回顾

关于金融化经济后果的研究结论存在着分歧。研究结论表现为实体企业金融化是一把双刃剑,有利有弊。之前的研究中较多地关注了挤出效应或蓄水池效应中的单一方面,只简单地考虑了它们之间的线性关系。近年来,一部分学者开始注重探究金融化程度与企业经营业绩之间的非线性关系,致力于找到最佳的金融化程度。总的来说,金融化对企业经营的影响是多方面的,本文将从企业战略偏离行业常规的角度研究企业金融化造成的影响,丰富了微观层面上关于金融化经济后果的研究。

金融化现象自出现以来引起了国内外学者的广泛关注,从已有文献的研究结果来看,关于金融化财务后果的研究结论存在着明显分歧。

有研究认为,金融化具有蓄水池效应。1990 年就有国外专家研究后得出结论,认为非金融企业金融化有利于提高自身的融资能力,拓宽企业资金来源;企业及时变现金融资产可以在企业面临外部危机时,为实业投资提供资金上的保障,有利于促进实业投资的发展。在实证层面,这种观点也得到了相关文献的支持。在美国,金融化并未带来实业投资下降,国外专家对这一现象进行研究,通过实证分析解释了美国的金融化现象并没有对实业投资带来预期的负面影响。

也有研究认为,金融化具有挤出效应。“挤出效应”指出了企业金融化带来的负面影响。2008 年,有学者研究发现,采用美国非金融企业为研究样本,发现交易性金融资产配置对固定资产投资具有显著的挤出效应,对实业投资率具有显著的负向影响;宏观环境的不确定性会促使公司选择增加交易性金融资产投资,并且降低实业部门投资。2017 年,还有专家认为,根据来自欧洲企业层面的数据分析也发现金融化挤出了企业固定资产等实物资本投资的现象。

二、概念的理论分析

(一)金融化

金融化概念最早是由国外学者提出的,国内学者经常使用“脱实向虚”的概念代替“金融化”。企业金融化是经济金融化现象在微观层面的表现,可以从行为和结果两个方面来认识。本文认为,企业金融化表现为企业的资源配置偏重资本运作,企业将更多的资产运用于金融投资的行为;从结果看,企业金融化表现为在盈利结构上发生了较大变化,企业在从非生产经营活动的投资中获得的利润比重不断变大。

(二)产融结合

马克思最早开启了产业资本和金融资本关系的理论研究。马克思在《资本论》中提出资本只能理解为运动,而不能理解为静止物。2015 年,有研究者在进行《资本论》的研究中认为,加快资本运动,能从两个方面促使企业利润率的提高。一是可以减少企业资金的占用量,提高利用效率;二是加快资本的运动速度能让相对定量的资本在相等的时间内上产出更多剩余价值,从而创造出更多利润。

企业是以营利为目的的经济组织,现实中企业进行产融结合的动机是多样的,既是企业融资的需要,也是为了获得更高的投资回报,追求更大的利益。不同行业由于自身特性不同,利润率也存在明显差异。与其他行业相比,金融业以其相对的垄断性和显著的杠杆效应,拥有着丰厚的利润空间。而资本具有明显的逐利性,为了追求超额利润,总是不可避免地从低利润率行业涌向高利润率行业,因此,吸引了不少产业资本向金融资本转移。

三、金融化财务后果分析

(一)研究设计

1.研究假设。随着实体经济投资收益率下降,盈利空间受限,金融化作为一种新的盈利模式,对非金融企业具有难以抗拒的诱惑。不少实体企业开始纷纷整合经营活动,转向金融化投资活动。实体企业配置金融资产可能会导致战略偏离,与行业集中趋势脱节。选择偏离行业的战略可能会给企业带来超额收益,但也可能导致决策失败,让企业面临更大的经营风险。

企业战略能够在资源的配置上得到体现。理论上将企业战略分为两大类,在资产负债表中,如果非金融企业配置的经营性资产占主体地位,说明企业实行的是经营主导型战略;而如果非金融企业配置的投资性资产占主体地位,特别是拥有大量具有投机属性的金融资产,说明企业实行的是金融资产投资主导型战略。

基于以上分析,本文提出假设:

H1:非金融企业的金融化水平越高,企业战略越偏离常规战略的程度越大。

H2:非金融企业配置长期金融资产对企业战略差异度的影响,比配置短期金融资产对企业战略差异度的影响更大。

2.数据选择。本文选取2011—2020 年沪深A 股上市公司为初始研究样本。

3.变量设计。

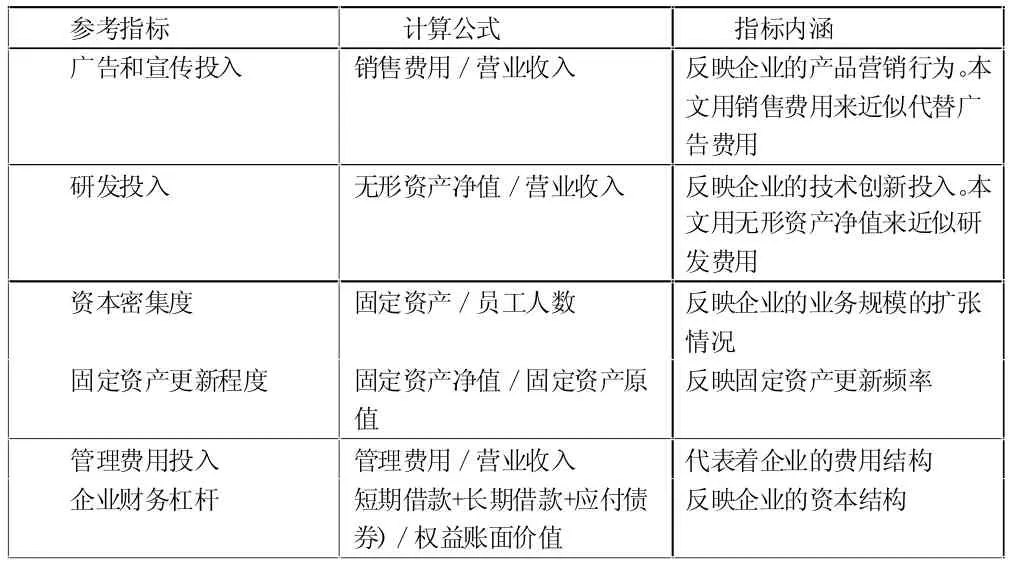

表1 被解释变量

表2 解释变量

4.模型设计。本文的模型设计如下:

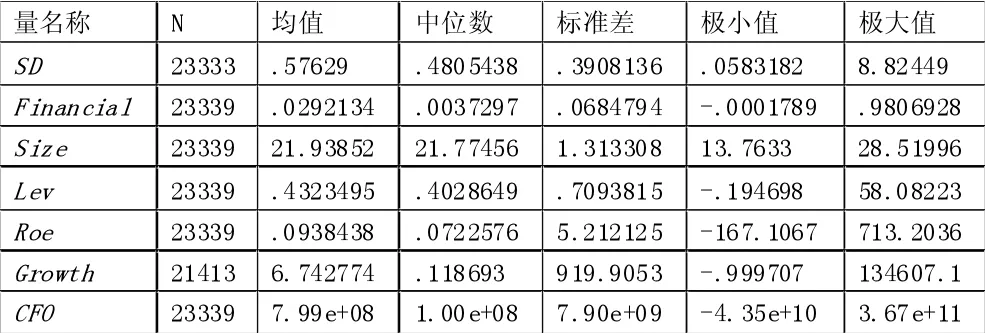

表3 描述性统计

表4 相关性分析

表5 回归结果

表6

回归结果检验了本文假设。第1 列仅控制了行业、年份的固定效应,第2 列另外控制了上文提到的5 个控制变量。两列中Financial系数均显著为正,且在1%的显著性水平相关,说明实体企业金融化与战略差异度呈现显著正相关关系,即实体企业金融化水平越高,企业偏离行业常规战略的差异度越大,证明了假设1。

另外,在控制变量中只有size、lev与financial在1%的显著性水平上显著相关,而且size的回归系数小于零,说明企业规模越大、战略差异度越小;企业杠杆越大,战略差异度也越大。随着企业规模的增大,企业发展进入成熟期,战略定位趋于稳定,而且风险控制能力相对初创期的企业更强,不会过度追求短期的投资回报而盲目地配置金融资产,造成明显的战略偏移。对比之前的研究结论,实证结果为什么会发生这样的转变,有待进一步探究。

表6 第1 列和第2 列是使用短期金融资产配置水平Financial_x1作为解释变量,第3 列和第4 列是使用长期金融资产配置水平Financial_x2作为解释变量,第1 列和第3 列仅控制了年份和行业,第2 列和第4 列另外加入了上文所介绍的五个控制变量。第2、3、4 列Financial_x的相关系数均显著为正,说明不论是配置短期还是长期金融资产,其配置水平越高,企业战略差异度都会越大,进一步支持了H1。此外,长期金融资产配置水平系数的显著性水平更高,在1%的显著性水平相关,而短期金融资产配置水平系数在10%的显著性水平相关,说明非金融企业配置长期金融资产对企业战略差异度的影响,比配置短期金融资产对企业战略差异度的影响更大。本文对该回归结果的理解是企业配置短期金融资产一般是出于预防性储蓄的动机,总体配置金额较少。而如果企业从事金融资产投资是为了更高的投资回报率,企业的投资战略会偏向持有至到期投资、投资性房地产等长期金融资产,以实现降低利润波动,实现收益最大化。而且配置长期金融资产的金额往往较大,在资产负债表中占的比例也较大。因此,配置长期金融资产更能反映企业的战略偏向变化,对企业战略差异度的影响也会更大。

四、研究结论与建议

本文通过以上研究,得出如下研究结论:实体企业金融化与战略差异度呈现显著正相关关系,即非金融企业的金融化水平越高,企业战略越偏离常规战略的程度越大;企业规模越大、战略差异度越小;企业杠杆越大,战略差异度也越大。

本文建议:从非金融企业角度考虑,企业应克服逐利性和短视性,明确企业发展的长期战略与目标,及时防范预防企业过度偏离企业长期发展的战略目标所带来的风险。首先要做的就是抑制投机动机,实体企业金融化企业应正确定位金融业务,重视金融资产项目投资与企业战略大方向上的匹配性,对金融资产进行合理、高效的管理,注重稳健性和风险的防控,防止战略重心倾向金融化业务。与此同时,非金融企业注重挖掘主业的发展潜力,进一步提升其获利能力与经营业绩,只有将更多优质资源配置于真正能够创造价值的实业活动,企业才能有源源不断的发展动力。