基于层次分析法的EVA财务绩效优化

——以D公司为例

2022-05-10胡彤

胡彤

(南通理工学院,江苏 南通 226600)

1 引言

美国Stern & Stewart 公司1993年首次提出EVA(Economic Value Added),从经济学角度定量分析企业绩效评价,将经济利润与经济租金结合,揭示权益资本占用需给付一定对价的实质。具体计算公式如式(1)所示:

2011年以来,EVA 受到我国中央企业的青睐,成为考核企业负责人的重要参考指标之一。但实际应用中却“水土不服”,存在指标单一以及在不同规模、不同行业、企业间缺乏灵活比较等问题,难以深挖EVA 背后的驱动因素,无法形成目标导向下的行动驱动力。同时,前人通过对EVA 和传统财务指标的有效性研究发现,EVA 虽充分体现企业价值增值目标,但在实际研究中其解释性却不及传统财务指标,实践中,还需要结合传统指标进行财务绩效评价。

2 经济增加值(EVA)公式分解

在式(1)的基础上进一步分解,如式(2)所示:

其中,REVA为EVA 报酬率;RNOPAT为税后净营业利润率;RTC为资本周转率;TR 为营业收入。

通过分解,最终确定影响EVA 报酬率的3 个因素为体现盈利能力的税后净营业利润率、体现营运能力的资本周转率和体现偿债能力的加权资本成本率。同时,EVA 体现的价值创造是基于往期的财务数据,缺少对未来成长能力的衡量。因此,进一步引入市场增加值预判企业未来成长能力。

MVA(市场增加值)的计算公式为:

其中,EVAt+1为企业下一期的经济增加值;WACC 为加权资本成本率;g 为固定增长率。

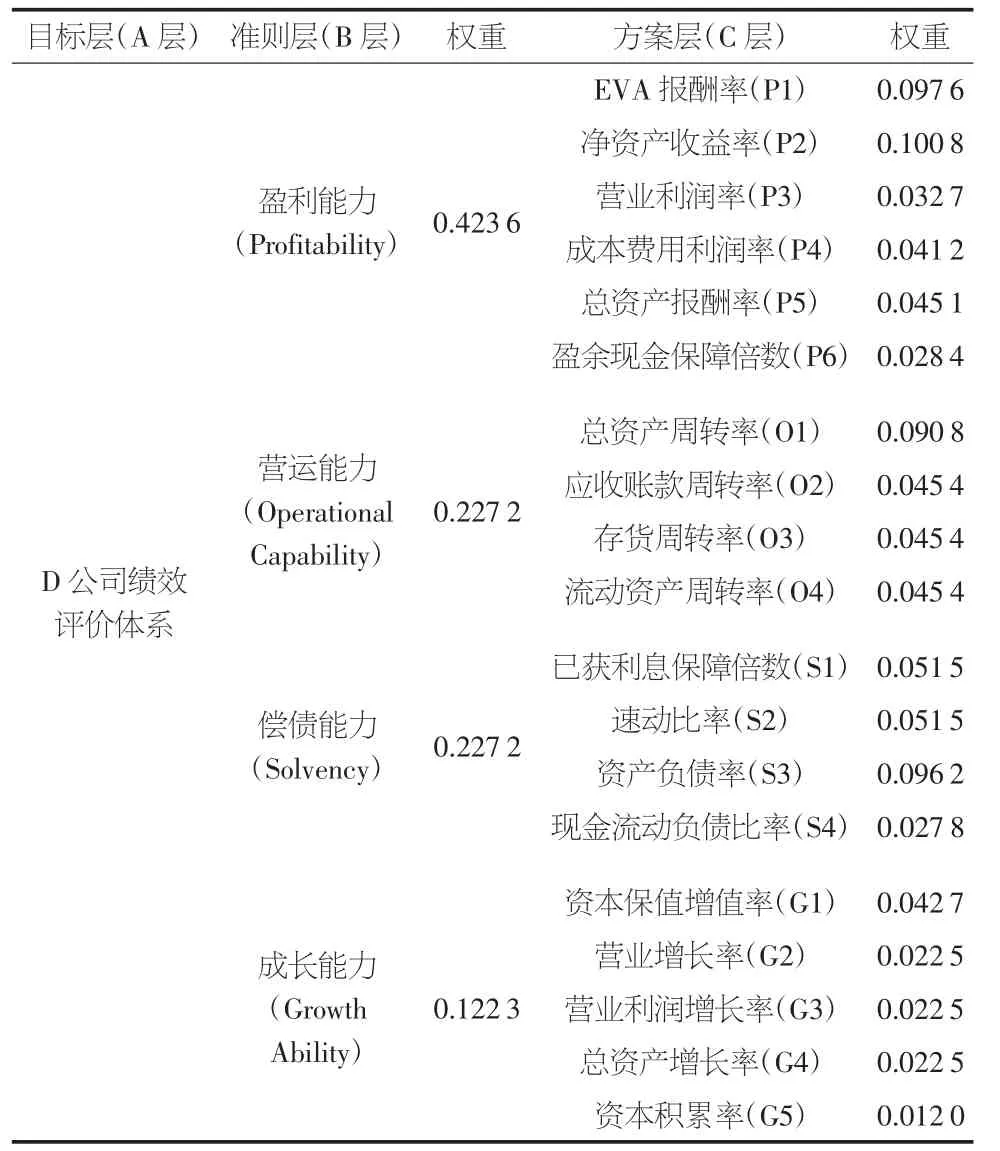

基于公式变换确定影响EVA 报酬率的四大能力,即税后净营业利润率所代表的盈利能力、资本周转率代表的营运能力、加权平均资本成本率代表的偿债能力以及MVA 下的成长能力。同时结合四项能力下的主要反映指标,最终将行业能力定位评价框架确定为图1。

图1 行业能力定位评价框架

3 D 公司概况

2010年4月D 公司在深交所上市,上市后募集资金10.4 亿元。同年,公司成立LED 事业部,积极向消费电子领域转型。2020年全年实现营业收入280.93 亿元,同比增长19.28%。面对纷繁复杂的外部环境及人民币对美元汇率大幅波动的双重挑战,公司管理层沉稳应对,实现了公司营收、净利润等业绩指标的新突破。

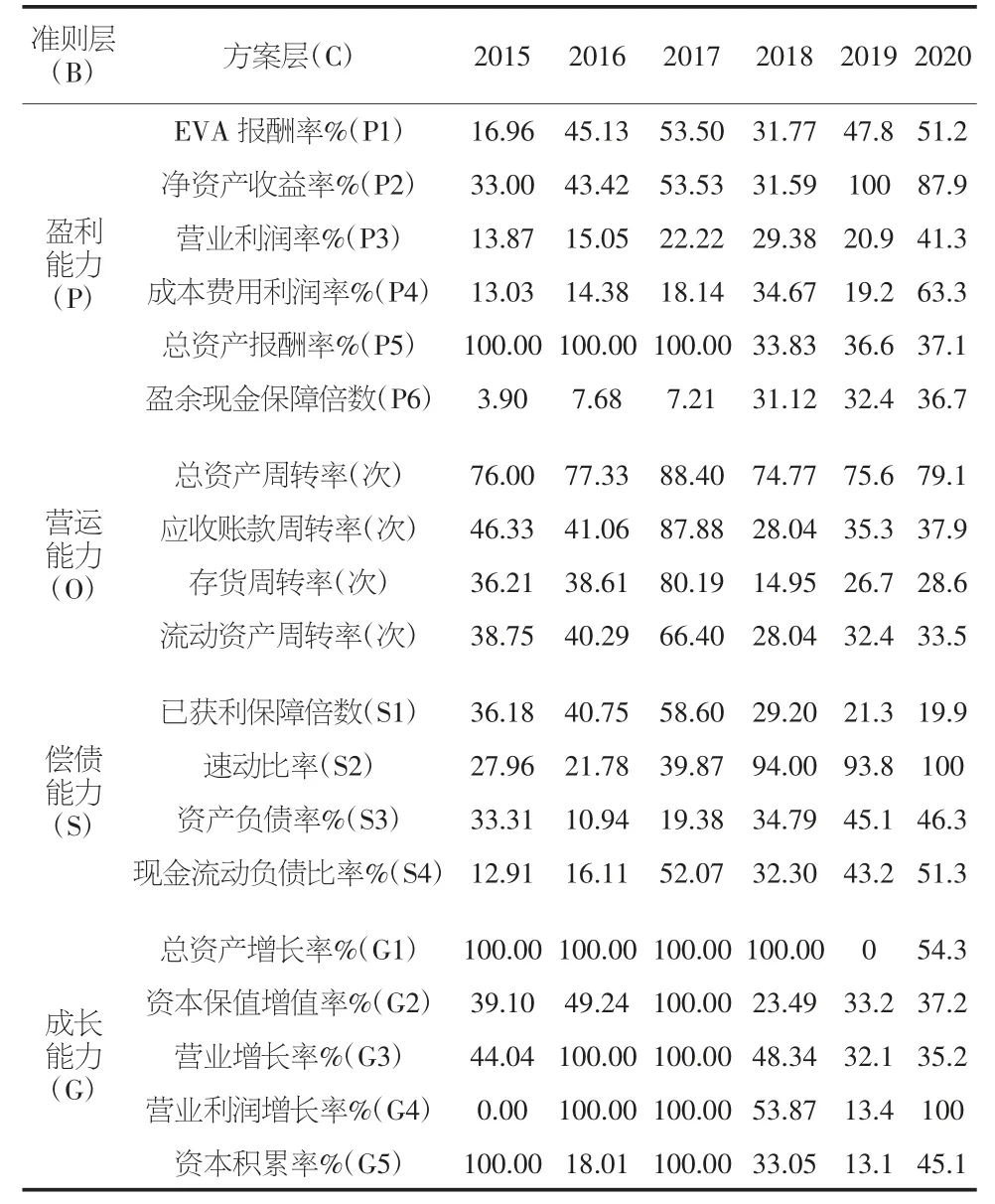

D 公司2015-2020年各财务指标如表1 所示。

表1 D 公司2015-2020年各财务绩效指标得分汇总表

2016年D 公司完成对美国M 公司的并购,并购后D 公司最终实现业务转型及产品升级,形成包括半导体、触控板、LED 电子等产品。通过对海外资源的有效整合,降低了运营成本,呈现全球多国生产、销售的格局。但海外“联姻”是否实现双方企业资源的高效整合,提高企业核心竞争力的战略目标还未可知。下文选取D 公司2015-2020年间财务指标,通过对EVA 与传统财务指标的结合,借助层次分析法展开具体研究。

4 层次分析法(AHP)各财务指标权重

分解后的EVA 指标分散,为更好分析EVA 驱动因素,引入层次分析法,确定4 项能力所代表的核心指标权重。

4.1 层次分析法步骤分解

第一,划分层次关系。第一层为目标层(A),即所求核心问题,是本次最终求解目标;第二层为准则层(B),即核心问题的主要体现;第三层为方案层,即解决核心问题该从哪些具体指标入手。

第二,建立判断矩阵。上层元素设为i,下层元素设为j,i、j 均为大于0 的自然数,相对重要性为aij,aij>0。aij一般采用1~9 数值划分重要性等级。

第三,计算判断矩阵权向量。利用计量软件定量确定各指标权重。结合CI=(λmax-n)/(n-1),CR=CI/RI 公式进行一致性检验,其中,RI 数值如表2 所示。若检测结果大于等于0 则认为矩阵的一致性程度无法接受,反之,则可接受。

表2 平均随机一致性指标表

第四,根据构建的财务绩效评价指标框架,按照从下层至上层的顺序,依次计算每一元素对应上一层元素的权重。

4.2 目标层(A)—准则层(B)的判断矩阵

构建目标层(A)—准则层(B)间的判断矩阵,盈利能力最能体现企业核心竞争力,因此,将盈利能力视作评价绩效的首要指标。此外,结合并购融资方式及后续还款压力,企业偿债及营运能力也应是考察的次重点。最后,将辅助解释EVA指标的成长能力作为第三重要指标。构建目标层(A)—准则层(B)的判断矩阵,具体如表3 所示。

表3 目标层(A)—准则层(B)判断矩阵

通过yaahp10.5 软件得出最大特征根λmax=4.010 4,CI=(λmax-n)/(n-1),即CI=(4.010 4-4)/(4-1)=0.003 5,RI=0.9,CR=CI/RI=0.003 5/0.9=0.003 9,0.003 9<0.1,通过一致性检验。

4.3 盈利能力(P)—C 层的判断矩阵

EVA 报酬率作为盈利能力的核心内容,是盈利能力最重要的体现,赋权比重最大。此外,净资产收益率反映盈利能力稍弱,盈余现金保障倍数最弱,其余指标重要性程度基本相同。根据各指标以上重要程度赋值,构造判断矩阵如表4 所示。

表4 盈利能力判断矩阵

通过yaahp10.5 软件得出λmax=6.446 3,CI=(λmax-n)/(n-1),即CI=(6.446 3-6)/(6-1)=0.089 26,RI=1.24,CR=CI/RI=0.089 26/1.24=0.071 99,0.071 99<0.1,通过一致性检验。

偿债能力、营运能力、成长能力对C 层均采用一样的方法,最终,通过构建判断矩阵,使用yaahp10.5 计量软件,得出基于EVA 的D 公司财务绩效评价框架中各指标的权重值,如表5 所示。

表5 D 公司2015-2020年绩效评价指标权重值

4.4 建立评判标准

依据权重,参照《企业绩效评价标准值》,运用功效系数法对各财务指标进一步打分。具体将方案层(C)的各项指标,对照当年全行业标准值,根据功效系数法计算公式,将功效函数转化为可以度量的分数,再作进一步得分比较。

具体评价步骤如下:

①设置标准值。《企业绩效评价标准值》将方案层(C)指标,分行业划分为“优秀”“良好”“平均”“较低”“较差”5 个等级。根据各等级设置相应的分值,即标准系数。

在等级划分的基础上,按以下功效系数法计分公式对每一指标计分:

上档基础分=指标权数×上档标准系数;本档基础分=指标权数×本档标准系数;调整得分=(实际值-本档标准值)/(上档标准值-本档标准值)×(上档基础分-本档基础评分),最终,功效系数指标得分=本档基础分+调整分。

特殊情况下,当评价指标的实际值达到优秀时,则调整分为0,该指标得分即权数值。当指标实际值低于较差值,则该指标得0 分。本文为了方便对评分结果进行等级划分,最后将单项指标分数都转换成百分值,即原单项指标得分再乘以100 分。

②功效系数法下具体财务指标评分。已知D 公司2015年的EVA 率为-2.77%,相对指标权数为0.097 6,对照当年行业EVA 报酬率标准值,D 公司2015年的EVA 率实际值介于平均值和较低值之间,本档基础分为0.2,上档基础分为0.4,可以算出:

本档基础分=本档标准系数×指标权数=0.2×0.097 6=0.019 52

上档基础分=上档标准系数×指标权数=0.4×0.097 6=0.039 04

调整得分=(实际值-本档标准值)/(上档标准值-本档标准值)×(上档基础分-本档基础评分)=(-2.77+6.5)/(-1.5+6.5)×(0.4-0.2)=0.15

该指标最终得分=(本档基础分+调整分)×100=(0.0195 2+0.15)×100=16.96,其他财务指标的评分过程同理。D 公司2015-2020年绩效评价分数如表6 所示。

表6 D 公司2015-2020年绩效评价分数

5 结论及建议

并购后D 公司企业价值有所提升,经济增加值由负转正,处于行业平均水平。盈利能力方面,并购1年后整体提升较明显但势头较弱,并购对企业经营难以形成长效激励。同时,偿债能力在并购后1年内明显下滑但营运能力有所好转,一方面,由于并购所需的大量资金给企业带来了偿债压力,另一方面,拓展了海外市场之后,公司资源整合优势凸显,整体营运效率提高。成长能力方面,D 公司正处于高速发展阶段,各项指标均处在行业较高的水平,2019-2020年两年国外疫情爆发,D 公司逐渐放缓扩张脚步。

通过上述分析,将传统财务指标与经济增加值结合,弥补了EVA 指标解释单一、无法探究背后驱动因素等问题,但企业在实际运用中还应注意以下问题:首先,企业将EVA 作为考核指标,这就需要将原先的以净利润为目标转移为以经济增加值创造为目标。其次,EVA 并非一个简单的指标,而是整个管理体系,涉及企业管理的方方面面。需要管理层分解落实,组织层管控系统,引导决策变革,执行层坚定目标,分步落实。最后,需要企业建立以EVA 为目标的激励机制,形成以EVA 为目标导向的管理、评价和激励体系。