基于二叉树模型的碳中和可转换债券价值分析

——以盈峰转债(127024)为例

2022-05-10沈一诺张胜良

沈一诺,张胜良

(南京林业大学 经济管理学院,南京 210037)

1 引言1.1背景介绍

碳中和可转债作为绿色金融市场中资金融通的重要方式之一,如何制定合理的发行价格以及附加条款成为当前研究的热点。在债券定价模型方面,Black和Scholes (1973)以及Merton(1973)最早根据布莱克—斯科尔斯公式对可转债的定价进行探索;Brennan和Schwartz(1980)在Vasicek利率模型基础上提出了公司价值和利率的双因素定价模型;郑振龙和林海(2004)考虑了可转债的不同条款、无风险利率等因素,利用有限差分法、蒙特卡洛模拟法和二叉树模型得出我国可转债被低估的结论[2];贺思辉(2017)通过构建条件转移概率矩阵也得出同样的结论[3]。在绿色债券的定价研究方面,Reboredo(2017)得出绿色债券和公司债与国债存在协同关系[4];龚玉霞等(2018)收集中国6只绿色债券数据,采用二叉树模型得出中国绿色债券被低估的结论[5]。

综上,结合国内外已有的成果和定价模型,发现二叉树模型由于自身计算方便且易于理解,更符合我国绿色债券市场的现状。因此,本文利用二叉树模型估算碳中和可转债的理论价格,同时加入对其附属条款的考虑,比较并分析碳中和可转换债券的理论价值与市场价格,以期对相关企业和投资者有一定的参考意义。

1.2 碳中和可转债的模型构造

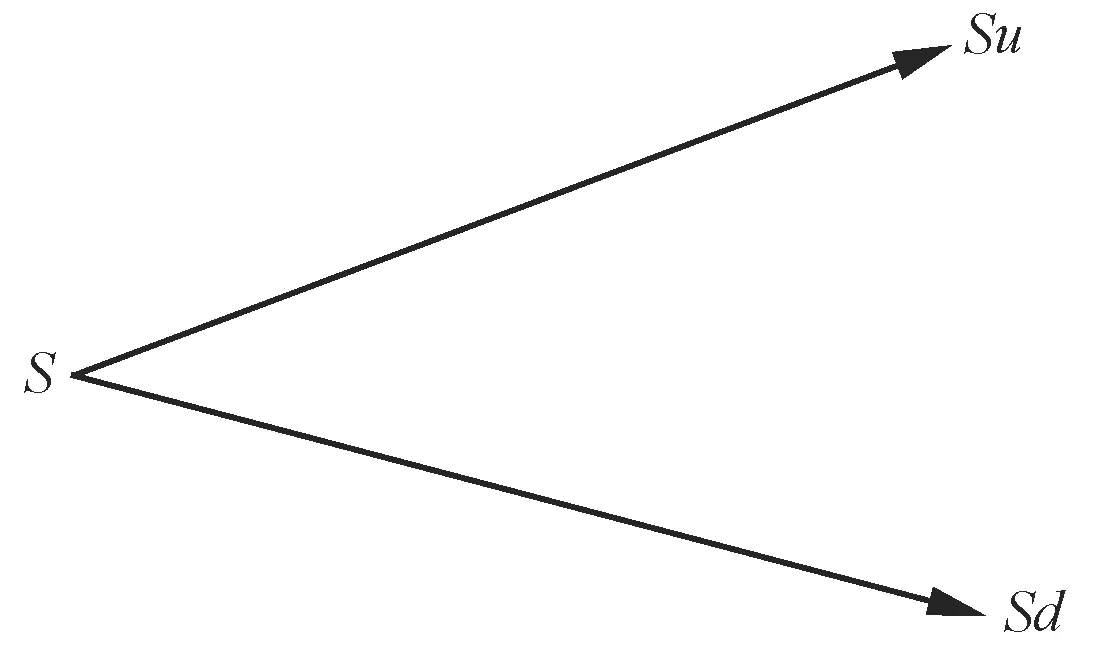

二叉树模型将碳中和可转债剩余期限T分成N个等长间隔,根据无套利定价思想,可以通过构造股票与期权之间的一个无风险资产组合[6],包括一个多头Δ份股票和一个空头一份看涨期权,股票现价为S,期权价值f,则该组合的价值是:ΔS-f。假设股票到期或是上涨Su,或是下跌Sd,则fu表示股价上升后的期权价值,fd表示股价下跌后的期权价值,如图1所示:

图1 一步二叉树模型示意图

不难得出股票上升后组合的价值是:

SuΔ-fu

(1)

股票下跌后组合的价值是:

总是会有不同程度路面路基问题出现在道路桥梁在交付使用后,受到外界环境的影响,会降低道路桥梁使用年限,影响桥梁的质量并加重之前质量问题。所以,要求有关技术人员定期检查破损的路基路面情况,维修排水系统,重视好后期的保养及维护,及时上报并做好相应记录,便于市政工程团队人员的修复。总而言之,需全面提升路基路面施工质量,加强后期维护及保养。

SdΔ-fd

(2)

令二者相等,则当Δ满足以下条件时,组合为无风险组合:

(3)

再有初始资产组合的成本为SΔ-f,根据风险中性原理的知识:

SΔ-f=(SuΔ-fu)×e-rT

(4)

代入Δ,求出:

f=pfu+(1-p)fd

(5)

这样就计算出了期权的价格,构造出二叉树模型。

推广到一般情况下,当股票的价格波动为多步时,即可扩张为一个完整的二叉树,再得到各个结点的资产组合价格后,从二叉树的末端出发通过倒推定价法,得出最终的期权定价,具体如图2所示。

图2 多步二叉树模型示意图

2 盈峰环境可转债价值实证分析

盈峰环境科技集团股份有限公司发行的盈峰转债正股为盈峰环境,该公司是一家以垃圾分类、节能环保和智慧城市建设为主营业务的环卫装备企业,在我国碳金融实践行业中具有较强的代表性。此外,盈峰转债上市时间已超过一年,是大规模可转债,流动性良好。信用评级为AA+且稳定,具有较好的偿债能力。因此本文以盈峰转债为例,利用MATLAB软件进行实证分析。

2.1 盈峰转债概况

盈峰环境科技集团股份有限公司于2020年11月3日公开发行盈峰转债,该可转债的详细信息见表1。

表1 盈峰转债概况

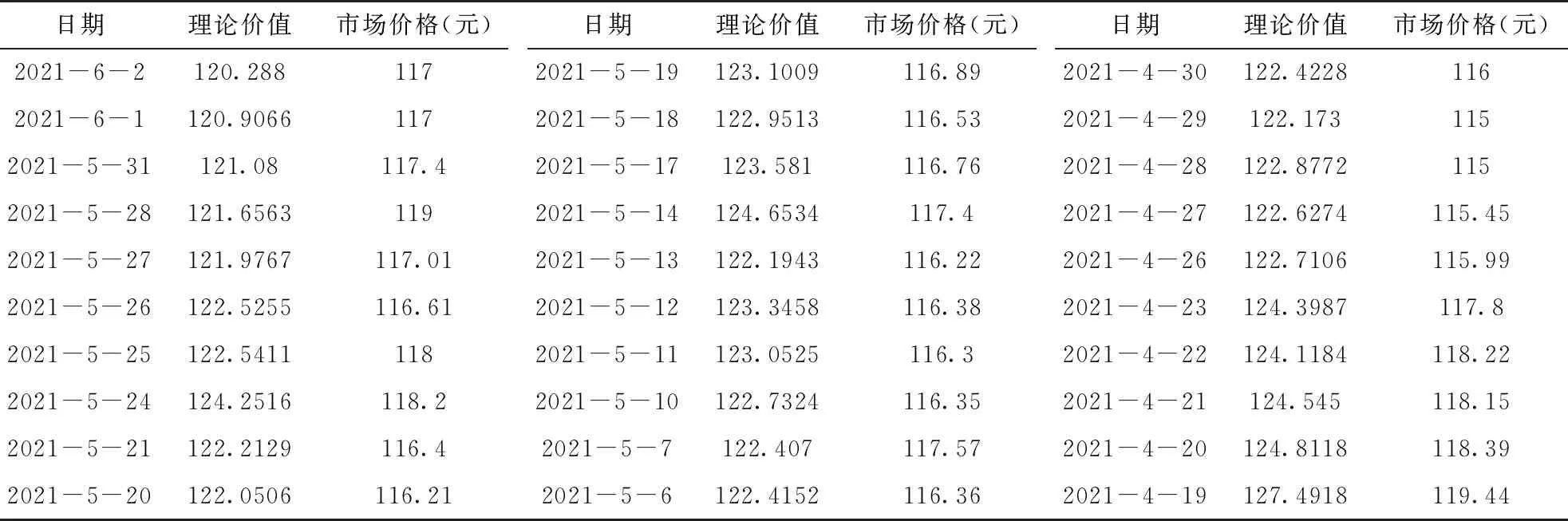

2.2 近一个月盈峰转债价值分析

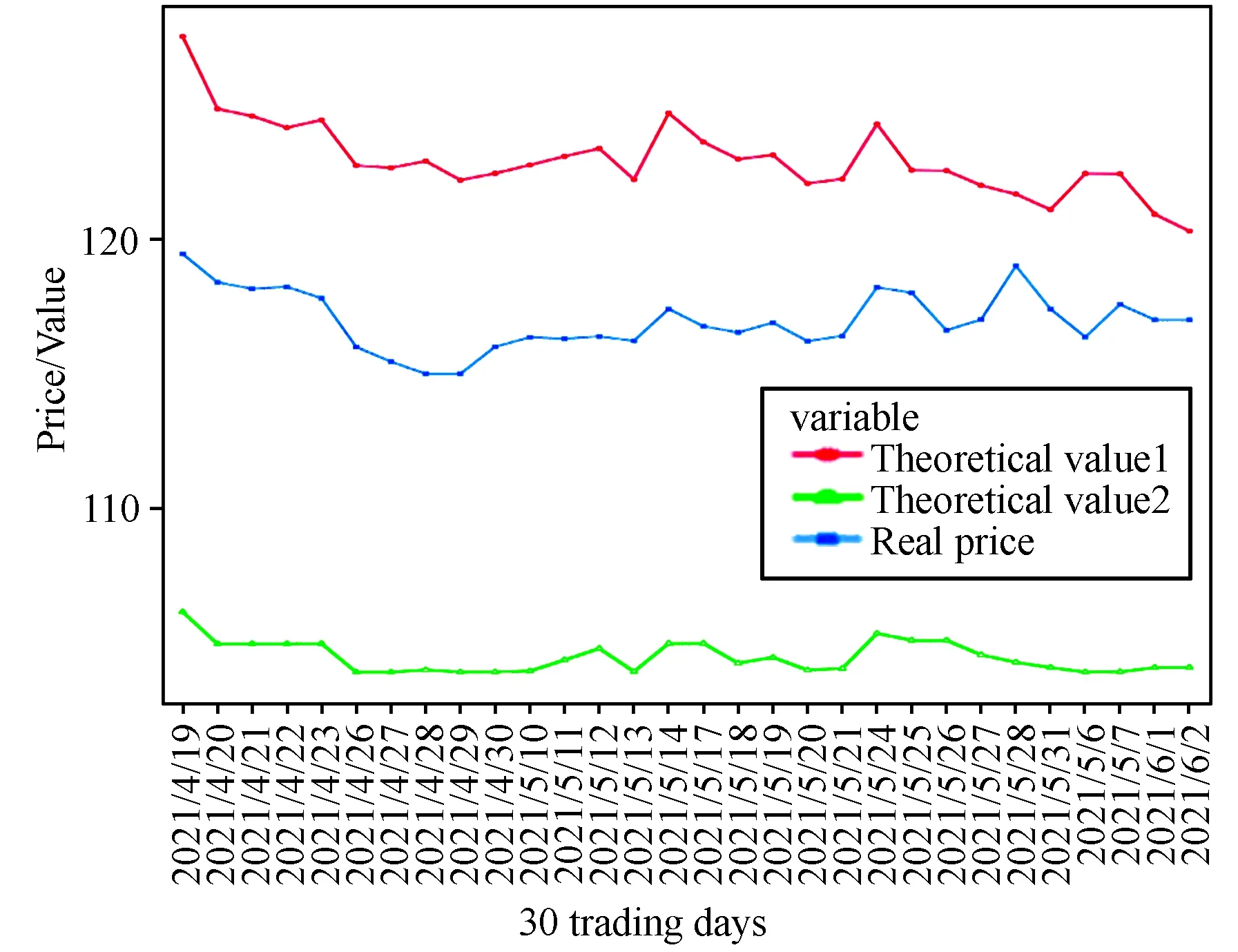

选取2021年5月13日—2021年6月2日之间盈峰转债的数据,通过MATLAB编程软件计算得到表2中的初步的理论价值与市场价格的对比,可见二者是存在一定的偏离的,该可转债的价值被低估了。

表2 理论价值与市场价格对比表

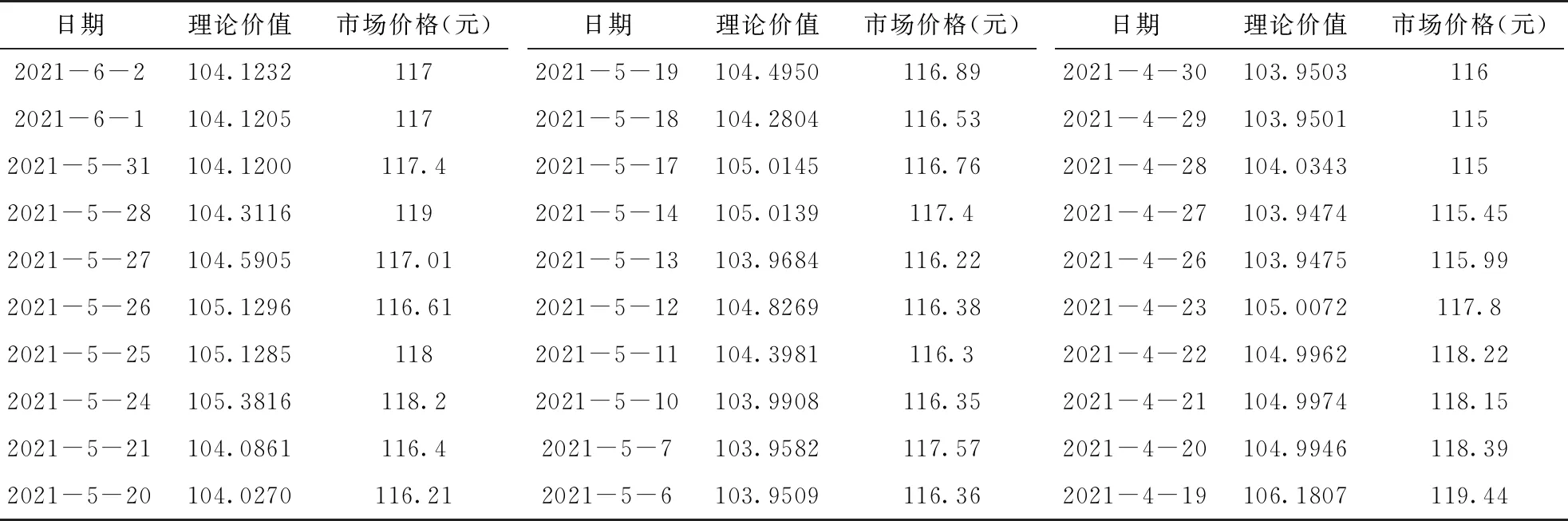

2.3 引入赎回条款和回售条款的价值分析

使用上述方法,当同时考虑赎回和回售条款之后,我们发现理论价值有了较大幅度的下跌,可转债的价值被高估了。

2.4 小结

盈峰转债的债券理论价值明显高于其实际市场价格,即债券价值被低估的情况发生在既不包考虑赎回条款又不考虑回售条款时;若债券的内在理论价值发生下降,甚至小于债券的实际市场价格,通常因为包含了赎回条款和回售条款。图3直观地体现了两种情况下理论价值与市场价格之间的差距。

表3 同时考虑赎回和回售条款的理论价值与市场价值对比表

图3 两种理论价值与市场价格的对比折线图

3 理论价值与实际价格偏离的原因分析

本文以盈峰转债为例,不难看出碳中和行业可转债的内在理论价值与实际市场价格之间存在较大的偏差。导致这种现象的主要原因有:

第一,从债券属性的角度来看,碳中和可转债的债权价值比重较大,加上绿色金融市场仍属于弱势有效市场,市场收益率仍无法真实反映可转债的债券收益率情况[7],这可能导致计算结果出现偏差。并且,碳中和可转债本身的内嵌条款也会对投资者造成影响[8],如回售条款属于投资者保护条款,而赎回条款则保障了发行企业自身的偿债负担。

第二,我国是制造大国,能耗严重,制造业的增加值率相对较低,最终导致碳中和可转债流动性不足,与投资者期望碳中和可转债带来更高收益的要求相悖。

第三,碳中和行业政府支持、试点实践等措施的实施下也迎来了很多机遇。从供应端看,由于碳中和需要再生能源应用领域的电气化和新能源转型,环境保护方面的转型更加紧迫;从市场端看,目前国内碳中和行业仍处于转型升级的阶段,行业发展有着很大的前景[9]。

4 建议

首先,在定价方面可以参考二叉树模型等更加科学以及符合市场运行规律的方法来确定可转换债券的转股价格。目前我国绿色金融市场上的碳中和可转换债券转股价格显著偏低[10],为此发行方在发行可转换债券时可以适当提高转股价格,在保证投资者能够获取相应投资收益的情况下,减少本公司的融资成本。

第二,积极推动创新相关条款的设计。大多数附有内嵌条款的碳中和可转债的条款设计都大同小异,基本都是沿袭多年以前的设计思路,缺乏创新。建议碳中和相关的上市公司和承销商在借鉴旧设计思路的基础上,结合碳中和战略以及“双碳”目标下的市场背景进行创新,将利率、赎回条款、回售条款和转股价结合起来考虑[11]。

第三,对于投资者来说,国内绿色债券市场还未完全成熟,因此要避免买入高溢价的碳中和可转债,防止发行者提前赎回;避免购买基本面太差股票的碳中和可转债,比如商誉过多、成长性较低以及有重大事项严重影响基本面的可转债。