碳信息披露视角下造纸企业价值影响因素探究

2022-05-10高婷

高 婷

(南京林业大学 经济管理学院,南京 210037)

近年来,我国造纸企业积极响应“双碳”政策,推出林浆纸一体化策略,碳信息披露愈发透明化。针对我国现阶段碳信息披露存在的主体意识不强、体系框架不够完善等问题,本文以我国上市造纸企业为研究对象,通过多元线性回归分析碳信息披露与造纸企业价值间的关系,为推进造纸企业碳信息披露提供更多举措,同时为造纸行业的发展提供参考与建议,具有一定的现实价值。

1 文献回顾与研究假设

1.1 文献回顾

国内学者们针对企业社会责任与企业价值关系展开激烈探讨。李正[1]采用多元回归的方法得出企业价值与企业社会责任间的相关关系取决于存续期间;王晓巍和陈慧[2]以利益相关者理论为出发点,通过结构方程模型探讨了企业承担社会责任与企业价值的相关性问题,认为企业面对不同利益相关者的压力与企业价值存在正相关关系。

碳信息披露是企业社会责任的重要方面,国内许多学者开始研究其对企业价值、财务绩效的关系但研究结论有所差异。王仲兵和靳晓超[3]使用内容分析法证实碳信息披露与企业价值之间关系并不显著;温素彬和周鎏鎏[4]则得出碳信息披露CDI对财务绩效ROA、ROE具有正向的影响作用。

碳信息披露水平与企业价值关系问题引起学者们广泛关注,但其中针对造纸业的研究相对欠缺。因此,本文选取28家上市造纸企业为样本,借助其2019—2020年的财务报表数据,构建多元线性回归模型,对造纸业碳信息披露与造纸企业价值的关系进行研究。

1.2 研究假设

参照前人的研究结果,对模型的解释变量和控制变量作出以下假设。其中,H1~H6为控制变量,已有大量相关论文证实其与企业价值的相关关系,本文不过多赘述,H7为本文关键变量,作出具体假设说明。

H1:公司规模与造纸企业价值存在正相关关系

H2:盈利能力与造纸企业价值存在正相关关系

H3:财务风险与造纸企业价值存在负相关关系

H4:股权集中度与造纸企业价值存在正相关关系

H5:环境行政处罚与造纸企业价值存在负相关关系

H6:公司地理位置与造纸企业价值存在正相关关系

H7:碳信息披露与造纸企业价值存在正相关关系

利益相关者理论认为,公司的经营决策受到消费者、供应商等多方的监督与约束,但信息不对称问题的存在使得监督有效性与可行性大幅下降[5]。一方面,碳信息披露可有效缓解信息不对称问题,体现造纸公司良好的社会责任感与持续发展观;另一方面,造纸作为高污染行业,其规模越大,碳排放量越高,往往需要披露更多信息以获得资本支持和民众信任。

2 研究设计

2.1 样本选取及数据来源

本文以2012年证监会分类为依据,选取沪深上市的造纸及纸制品类企业,以2019—2020年为研究区间,剔除ST、*ST 及数据缺失企业,最终筛选出28家研究对象。本文数据主要摘取于锐思数据库、企业年度报告、社会责任报告等。

2.2 变量定义及碳信息评价指标

2.2.1 被解释变量

有效市场假说认为,股票的价格需要具有时效的信息,准确地反映企业的价值,股票的市场价值反映了企业的内在价值[6]。而托宾q值同时考虑了时间因素和股票价值,因此本文参考现有文献,运用托宾q值反映造纸企业价值。

2.2.2 解释变量

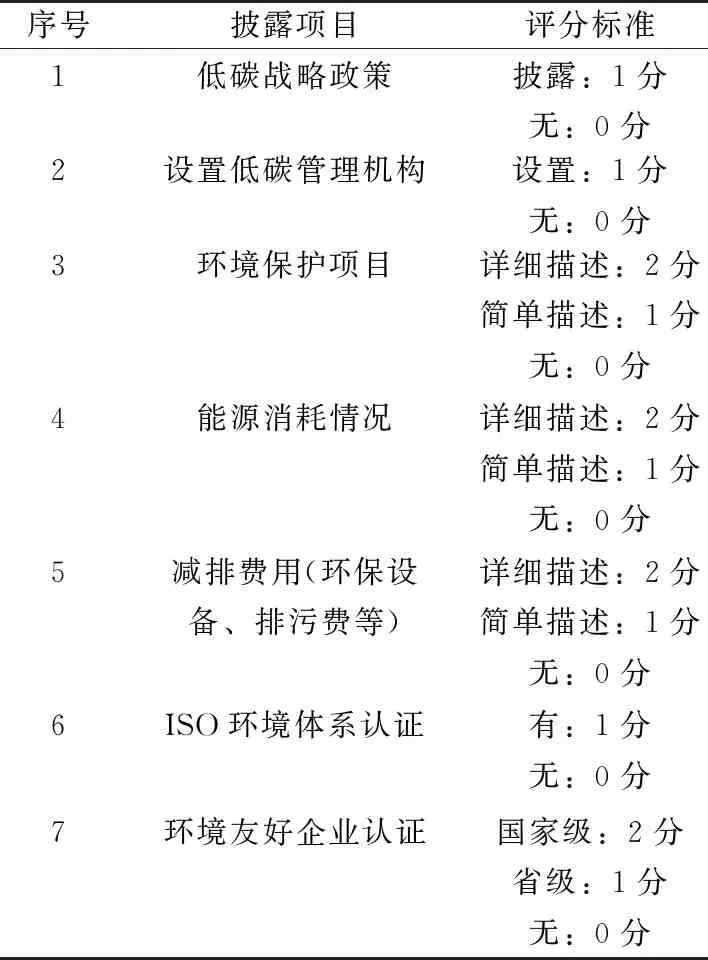

本文采用碳信息披露指数(CDI)作为解释变量。由于我国现阶段碳信息披露没有一套完整、标准化的框架,因而很难评价企业碳信息披露水平。结合现有衡量标准,本文制定出如表1所示的评价体系。

表1 碳信息披露水平评价体系

2.2.3 控制变量

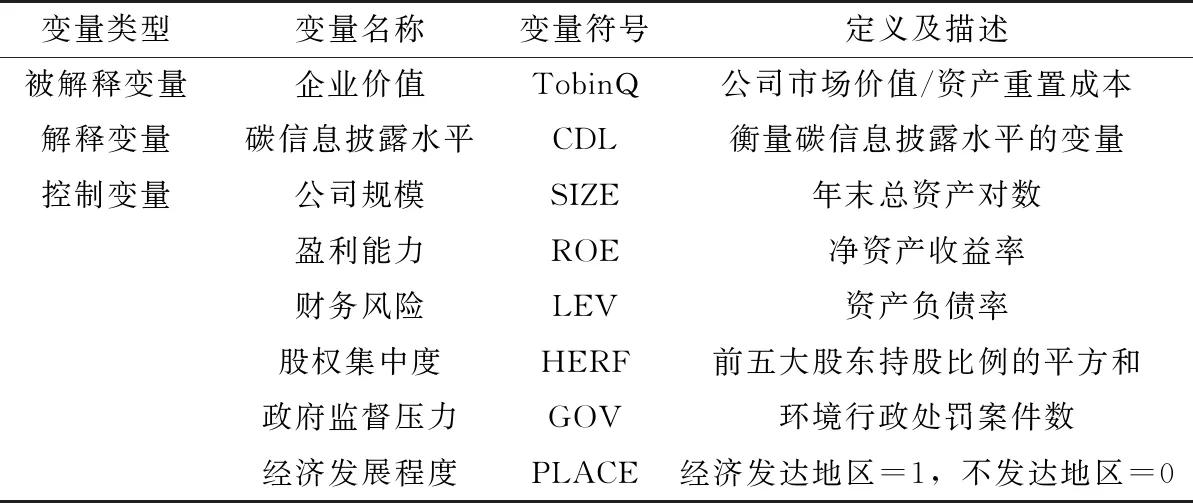

企业价值是多因素影响的结果,故本文选用公司规模、盈利能力、财务风险、股权集中度、政府监督压力、经济发展程度作为控制变量,消除其他因素对回归结果的干扰。本文的被解释变量、解释变量及控制变量的定义如表 2所示。

表2 变量定义

2.3 模型构建

基于以上研究设计,本文构建出如下多元回归模型:

TobinQ=α0+α1CDL+α2SIZE+α3ROE+α4LEV+α5HERF+α6GOV+α7PLACE+μ

其中,α0为常数项,α1-α7为各变量的系数,μ为随机误差项。

3 实证分析

3.1 描述性统计分析

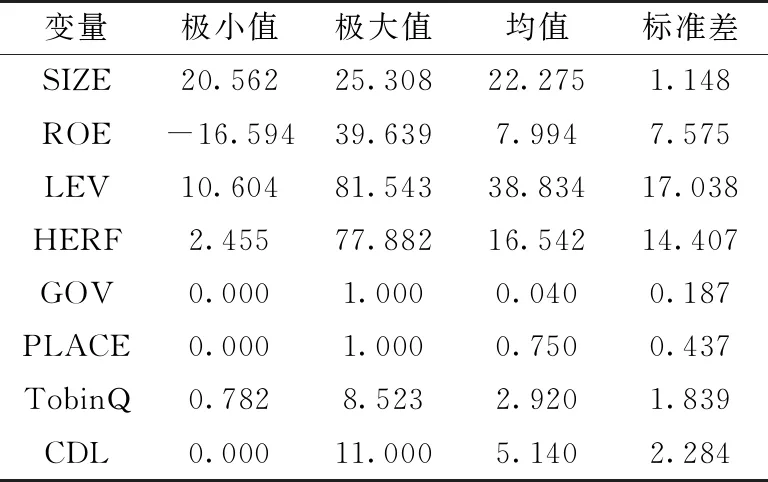

本文运用SPSS23.0对样本数据进行检验,描述性统计分析结果如表 3所示。由表3可知,造纸业上市公司的净资产收益率均值为7.99%,表明造纸业整体盈利能力良好。极小值为-16.59%,极大值为39.64%,标准差为7.575,说明造纸业间盈利水平差距较大。同样,资产负债率的均值为38.83%,标准差高达17.038,可见造纸业上市公司的风险大都控制在合理范围内,而少数企业的偿债能力低。股权集中度的极小值为2.46%,极大值为77.88%,均值为16.54%,证明造纸上市公司的内部控制不尽相同,但大多数企业的股权相对分散。企业的碳信息披露水平均值为5.14,标准差为2.284,表明我国造纸业碳信息披露水平普遍不高,碳信息披露意识有待加强。

表3 描述性统计分析

3.2 相关性分析

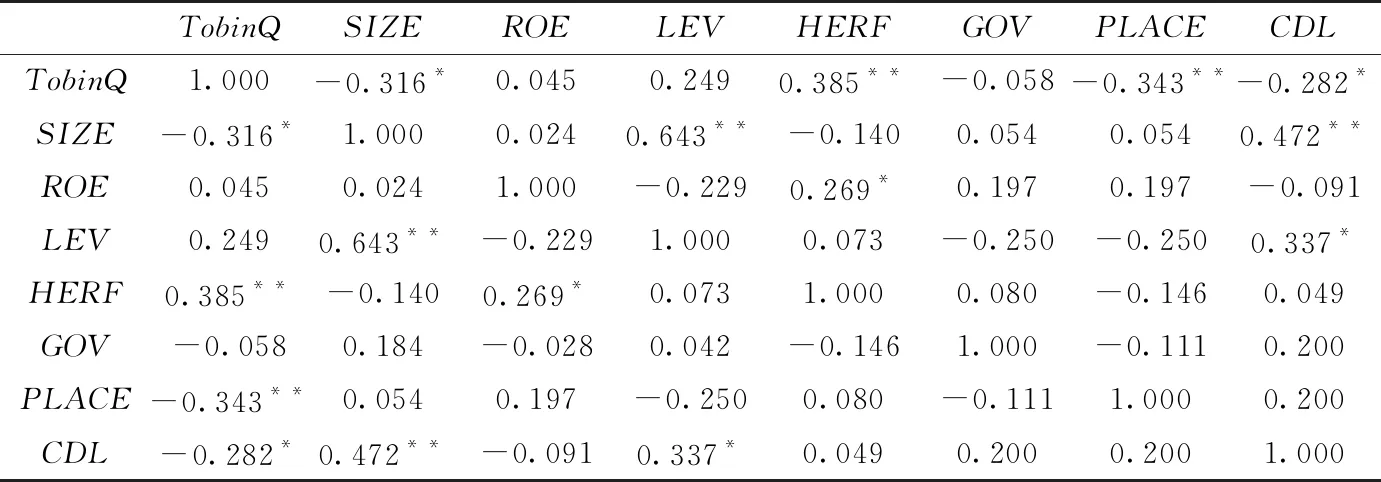

研究指标的相关性分析结果如表4所示。结果表明,造纸公司盈利水平、财务风险与企业价值呈正相关关系;环境行政处罚与造纸企业价值呈负相关关系;造纸企业规模、地理位置、碳信息披露水平与造纸企业价值呈显著负相关关系;股权集中度与造纸企业价值呈显著正相关关系。此外,各变量间的相关系数均小于0.7,故可排除多重共线性问题。

表4 相关性分析结果

3.3 回归分析结果与原因阐释

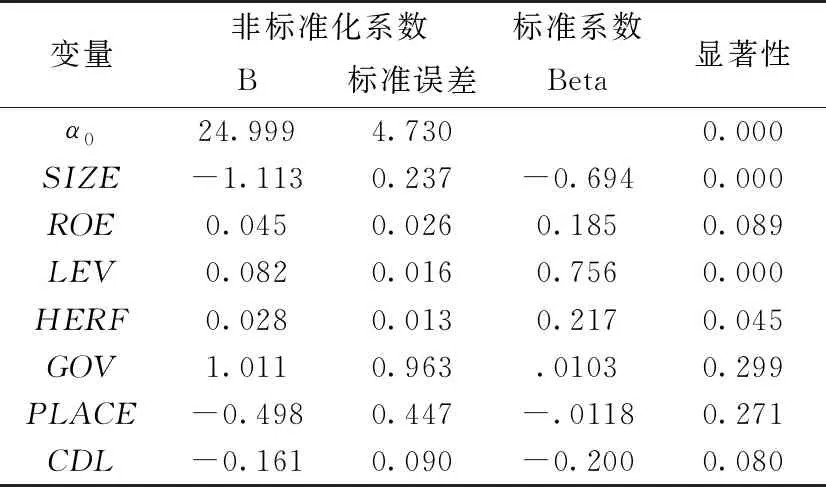

回归模型回归结果如表 5所示。控制变量GOV、PLACE均未通过显著性0.05的检验,说明这些指标与造纸企业价值的相关关系不明显。而另一控制变量股权集中度对应的回归系数是0.028,通过了0.05的显著性水平检验,说明造纸企业股权集中度与造纸企业价值显著正相关,与假设4一致。

表5 多元回归结果

企业规模方面,回归系数是-1.113,通过了0.01的显著性水平检验,说明造纸企业规模与造纸企业价值呈明显负相关,与假设1不符。原因可能是:现存的造纸企业上市公司普遍规模较小、管理体系不健全[7]。造纸企业规模越大,其对于经营机制与管理体系的要求就更高,生产效率可能就越低,对于造纸企业价值就可能产生负向影响。此外,本文收集的数据为2019—2020年,恰逢新冠疫情期间,因此规模越大的企业可能会受到疫情的冲击,对实证结果产生波动。

盈利能力方面,对应回归系数是0.045,通过了0.1的显著性水平检验,说明造纸企业盈利能力与造纸企业价值呈显著正相关,与假设2一致。

财务风险方面,对应回归系数是0.082,通过了0.01的显著性水平检验,说明造纸企业资产负债率与造纸企业价值呈显著正相关,与假设3不符。原因可能是:国外学者多数认为负债的增加对管理者具有促进激励作用。赵玫[8]就在文中指出:负债比率与企业绩效类似于“倒U”曲线的关系,负债比率增加带来的杠杆效应会增加企业绩效,当杠杆效应与带来的风险效果相同时,企业绩效达到最大,而后,公司绩效与负债比率呈反方向变动关系。从前文描述性统计分析可知,我国造纸业上市公司资产负债率均值为38.85%偏小,负债比率的杠杆效应仍未达到最大,对企业价值的促进作用明显。

碳信息披露水平方面,对应回归系数是-0.161,通过了0.1的显著性水平检验,说明碳信息披露水平与造纸企业价值呈负相关,与假设8不符。原因可能是:李正和寇小萱[9]的研究发现,短期内承担社会责任越多的企业其企业价值越低。碳信息披露作为造纸企业社会责任的一种,同样有该特点,短期内碳信息披露水平越高的造纸企业受到政府的管制力度也更大,增加了环境治理成本,从而降低了企业价值。

因此,本文最终构建出如下多元线性回归模型:

TobinQ=24.999-0.161CDL-1.113SIZE+0.045ROE+0.082LEV+0.028HERF+μ

4 结论与建议

本文通过对2019—2020年沪深上市的造纸及纸制品类企业数据进行分析,得出造纸企业价值与企业盈利能力、财务风险、股权集中度呈正相关,碳信息披露水平与造纸企业价值呈负相关,政府监督压力、经济发展程度对造纸企业价值的影响均不显著。十四五背景下,造纸企业面临着全国碳排放交易市场这一机遇与挑战,传统造纸企业能否完成向高新技术产业的转型,不仅取决于企业价值,其环保技术的革新也是重要因素之一,这也从侧面对碳信息披露提出了较高要求。因此提出如下建议:

4.1 相关部门应当完善碳信息披露监督机制

我国现阶段对企业的碳信息披露还没有明确的规定,所以大部分造纸企业都是将碳信息插入到企业社会责任板块,并无过多详细、定量的描述。因而相关部门应当制定明确的披露体系,通过经济或行政手段对造纸企业的披露实施监督管理,以促进造纸企业进行高质量碳信息披露,从环保方面提升企业信誉与价值。

4.2 造纸企业应当增强碳信息披露意识

造纸企业应当充分意识到其承担的社会责任,积极向社会公布碳信息。碳信息披露虽然短期内会增加企业成本,降低企业绩效,但长期来看,提高碳信息水平有助于树立良好的企业形象,降低边际环保成本,促进企业可持续发展。因而,造纸企业从自身发展角度,也应当提升碳信息披露意识,提升碳信息披露水平。“双碳”政策下,造纸企业应当提升绿色治理能力,如引进低碳技术、改善能源结构、构建绿色供应链等措施。此外,造纸企业也可将碳排放权转为碳资产,补偿碳管理成本,从而提高企业价值。

4.3 造纸企业应当增强企业盈利能力

市场存在信息不对称,投资者获取企业内部管理信息的能力有限,最直观和最明显的指标就是盈利能力指标如净资产收益率,能够客观地描述企业经营状况。而企业盈利能力较低的企业往往外界的评价也很低,不受投资者青睐。造纸企业增加盈利能力的途径主要有:①控制成本。“双碳”战略背景下,企业环境治理成本增加,应当引进和研发新技术节能减排,减少后期环境成本支出;②提升核心竞争力。企业应当增加绿色创新投入,保证在市场中持续的竞争优势。