共有产权房税收及效益问题研究

2022-05-10孙岩

孙岩

【摘要】從2017年开始北京市推出共有产权房,共有产权房作为一种特殊的商品房有其独有特点,本章通过对项目的复盘,对共有产权房的主要税种政策、税负情况来测算项目的效益情况,通过分析影响效益的因素来给出提高经济效益的建议,确保企业持续健康发展。

【关键词】共有产权房;税收情况;经济效益

【中图分类号】F299.23

一、共有产权房的特点

共有产权住房是指地方政府先让渡部分土地出让收益,然后低价配售给符合法律规定的保障对象家庭所建的房屋。房屋销售价格低于同地段、同品质商品住房价格水平,并限定使用和处分权利,实行政府与购房人按份共有产权的政策性商品住房。

习近平总书记在十九大报告中指出,坚持房子是用来住的、不是用来炒的定位,让全体人民住有所居。北京市为合理调节房产市场,有效控制地价和房价的上升,加大了对公租房、共有产权住房等保障性住房的供给。近年来,共有产权房已成为北京市住宅供应的新模式,一定程度上扩大了刚需住房的供给,也减轻了刚需买房客户的购买压力(如表1所示)。但是,共产房“限房价、竞地价”的出让模式,对房企而言是比较严苛的,在土地价格和房屋售价锁定的情况下,房企的效益空间被压缩在一个较小的空间,在较低收益水平下如何完善项目经营管理,强化成本管控,做好税务策划,实现效益目标,对房企来说是一个不小的挑战。

二、共有产权房主要税种及政策

共有产权房也是房地产开发项目,涉及的税费种类繁多,本文不逐一分析,仅就对项目整体税负影响较大的增值税、土地增值税和企业所得税政策进行分析。

(一)增值税政策

根据国家税务总局2016年第18号公告规定,对房地产开发企业通过预收款方式销售自行开发的房地产项目,收到预收售楼款时按3%的预征率预缴增值税;目前,北京市共有产权房增值税尚无优惠政策,需按3%预缴增值税。当达到增值税纳税义务发生时点,房地产开发企业以当期销售额和适用税率并抵扣进项税后计算当期应纳税额,抵减已预缴税款后,缴纳当期增值税。

(二)土地增值税政策

按照《关于贯彻落实国家有关部门房地产市场宏观调控政策有关问题的通知》(京建发[2010]677号)有关规定,房地产开发企业通过销售经济适用住房、限价商品住房等保障性住房取得的收入,暂不预征土地增值税。北京市规定共有产权房属于保障性住房,因此不需预缴土地增值税。同时,房地产开发企业需按照北京市地方税务局2016年第7号公告的有关规定对共产房项目清算土地增值税。

(三)企业所得税政策

根据国税发〔2009〕31号,销售未完工开发产品的计税毛利率属于经济适用房、限价房和危改房的,不得低于3%;根据《北京市共有产权住房管理暂行办法》相关规定,共有产权住房属于政策性商品住房,目前暂按3%确认计税毛利率,预征企业所得税。开发产品完工后,按照实际毛利额与其对应的预计毛利额之间的差额,计入当年度应纳税所得额。

三、Y项目经济效益的复盘情况

Y项目是某公司于2017年通过招拍挂获取的项目,项目获取三个月后,北京市政府对住房用地政策进行颠覆性调整,将本项目住宅性质由出让时的自住型商品住房调整为共有产权住房。下面就政策调整后,项目整体税负和经济效益情况进行分析。

(一)基本情况

Y项目为共有产权房项目,位于六环内,土地成交价50.2亿元,2018年8月开工,开发周期近4年,2021年6月取得竣工备案表。项目业态包括住宅、仓储、商业和车位,住宅部分均为小户型,销售均价23000元/㎡,可售业态及总规划可售面积情况如表2所示。

(二)增值税情况

1.增值税预缴分析:项目按照3%税率以当期销售回款为基数预缴增值税,已预缴1.65亿元。

2.留底退税分析:按照财政部税务总局海关总署公告2019年第39号相关政策,项目共取得增值税留底退税0.4亿元。

3.销项税分析:根据国家税务总局2016年18号公告,销项税额=(销售额-允许抵扣的土地价款)/(1+9%)×9%,经测算项目预计销项税额为2.37亿元。

4.进项税分析:结合项目动态成本情况,按照可抵扣进项税情况,经测算项目预计可抵扣进项税1.88亿元。

5.增值税税负分析:经测算预计项目全盘需缴纳增值税0.49亿元,税负率为0.7%,远远低于3%的预缴税率。

(三)土地增值税情况

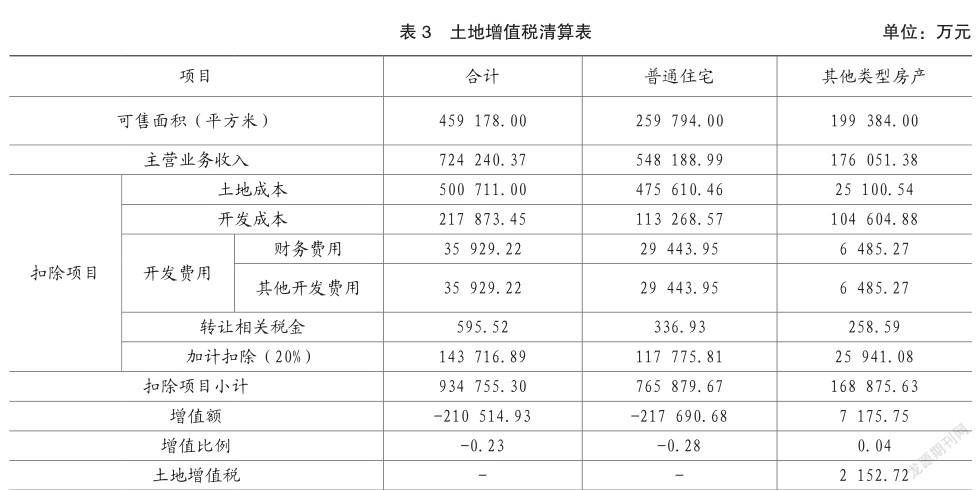

1.土增税预缴分析:共有产权房项目按规定不需预缴土地增值税,项目预交土地增值税零元。

2.土增税清算分析:北京市土地增值税清算目前还是按照“两分法”,即分为普通住宅和其他类型房产两个清算单位进行清算。由于Y项目两个清算单位的增值率差异达32%,十分不均衡,造成项目整盘虽然无增值额但仍需要缴纳土地增值税。经测算,Y项目土地增值税清算金额为2152.72万元,税负率为0.3%。从表3的土增税的测算情况看,房地产项目的产品、售价、成本分摊方式对土地增值税的税负率都有较大影响,如果前期没有对清算对象、销售价格、分摊方式、合同构成统一谋划,就会出现亏损还要交税的结果,进一步蚕食项目的效益。

(四)企业所得税及盈利情况预测

1.企业所得税预缴:Y项目作为共有产权房按照预计毛利率3%,预缴企业所得税2682万元。

2.企业所得税测算:如表4所示经测算项目整盘亏损6.6亿元,应该不缴纳企业所得税,但是项目已经预交2000多万元的企业所得税。虽然按照现行税法规定,多预缴的企业所得税可以申请退税,但退税将是一个漫长过程,对于一个面临亏损、资金紧张的项目会雪上加霜。

3.效益测算:从盈利预测来看,共有产权房本来盈利空间有限,稍有差池就将面临亏损。

四、影响共有产权房经济效益的因素及应对措施

(一)政策影响及应对措施

政府对楼市的调控、信贷利率的规定、土地供应的控制等,都会对房地产企业带来风险,影响经济效益实现。从对Y项目的复盘看,共有产权房作为一种政策性产物,政策风险对经济效益的影响尤为突出。一方面,共产房这种向上竞争地价、向下竞房价的模式本来就挤占了房企的效益空间,开发商要想保证利润,就需要提高去化效率、加速资金回笼、减少融资成本。共产房受政府购买政策、贷款利率规定等影响较大,就Y项目来说,获取土地后不久北京市政策发生调整,项目由自住商品房变为共产房,房屋售价没变但是购房人的产权比例发生了变化,这对购房人的心态产生了较大影响,购房人需要更多的时间消化新政策。同时,项目销售又恰逢国家融资政策收紧、加之共产房购房群体的特殊性,按揭贷款发放效率受到极大影响。政策的变化带来了项目销售周期的延长,回款效率的下降,增加了项目的资金成本和管理成本,使得项目效益有所下降。另一方面,Y项目为了追求效益,对于市场过分乐观、盲目提升了商业的比重,遭遇政策叠加市场遇冷,商业去化困难,导致项目建安成本提升、资金成本加大,效益大幅下降。

政策风险是一种系统性风险,系统性风险无法避免,作为房地产企业只能适应政策的变化以减少对经济效益的影响。一是要摸清房地产政策导向,及时识别政策风险。在“房住不炒”的大背景下,房地产政策日渐收紧、调控越加严格,房地产企业要迅速收集、分析新政策,这样既可以准确对未来市场需求进行预测,还能有助于在政策发生变化时,及时调整投资策略,让开发建设更加规范,起到最大限度控制政策风险的目的。二是房地产行业是高投入、高成本的行业,金融政策对行业影响巨大,房地产开发企业要不断拓宽融资渠道、增加按揭银行、降低受限监管资金比例,保持现金流充足,进而有效抵御金融政策调整带来的风险。

(二)税收影响及应对措施

当房地产行业进入“黑铁时代”,效益空间越发有限,当“缩表出清”、严控支出变成行业主流,税务成本作为企业一项重要的成本支出,对房地产企业的经营和效益都有很大的影响。从Y项目看,尽管项目整体亏损严重但综合税负率却在2%左右(含预缴税金),可见做好税务策划、严控税务成本,对提升经济效益有十分重要的意义。

1.从行业角度推动出台增值税预缴退税政策

从全国“集中供地”的城市看,目前供应的土地都存在限房价、竞地价,到拐点竞高品质住宅的情况。共有产权住房亦是如此,但随着房价受限,以及项目土地价格过高、建安成本提高的影响,房地产企业的总体利润率也在收紧,因此增值税实际税负低于预缴税率的情况日渐普遍,目前税法没有明确的预缴退税政策,各地实际执行中能够退税的也是凤毛麟角。如无后续项目开发预缴的增值税无法抵扣,也无法退税,对企业的效益影响巨大。按照现行税法留底的进项税额可以退税,那么作为预缴的增值税更应该有退还的机制,因此,地产行业应该集体发声呼吁税务机关尽快研究出台预缴税款的退还政策。

2.要做全周期的税务管理

税务管理即是在合法合规的范围内,实现整体税负最少(并非单指某一税种),节税收益越大,项目整体综合收益最大。房地产项目的税务管理应是全周期的管理,即按照房地产开发阶段确立不同节点的税务管理重点、制定税务管控措施。一是新开项目从规划设计阶段即同步介入前端税务筹划管理,把“税务成本”作为规划方案、定位方案、开发进度节点安排的考虑因素;二是将税务管理要求加入合同范本,从业务前端进行税务成本控制;三是对于房地产项目目标成本测算要从公司管理及税务筹划角度统筹考虑,确定成本对象及成本分摊方案,从源头控制好税务成本;四是销售定价要考虑不同定价策略对税负的影响,注意普通住宅、非普通住宅、其他业态的划分,提前预判对土地增值税计算的影响,根据增值率不同安排好清算对象,控制税务成本。

3.利用好税收优惠政策

近年来,国家频繁出台一系列税务优惠政策,尽管房地产行业可以使用的优惠政策较少,但是企业还是要及时关注新的税收优惠政策,主动创造条件争取最大的税收优惠。共有产权房作为保障性住房,土增税预缴、所得税预征毛利率都有相应的优惠政策,企业要与税务机关做好沟通,及时享受税收优惠。同时,增值税期末留抵税额退税优惠也是解决增值税预缴大于应交问题的一个方法。房地产开发周期长,在开发建设阶段投资额基本达到项目总投资的90%以上,企业会取得大量进项税票,同时房地产预售商品房需要预缴税金,这“一交一留”无形中占用了企业的财务资源。留抵退税优惠政策的实施给企业的策划带来新的空间,通过科学合理的规划房企进项税发票的取得时间,以及纳税人信用等级符合政策要求且无税务处罚时,就能够在开发过程中进行留抵退税,能够增加现金流入、减少资金成本,有助于效益的提升。

(三)经营因素及应对措施

共有产权房主要是利用价格优势,快开发、快销售、快回款,减少资金成本、营销成本、管理费用,进而降低总开发成本,获取经济效益。Y项目拿地楼面价与房价差0.5万元/平方米,再加上政策调控、决策失误等内外部因素叠加导致项目亏损严重。从北京市近几年入市的共产房项目看,基本不盈利或盈利空间很小,因此這类项目还是存在较大的经营风险。

1.高度重视可研、精准定位

决策的准确与否关系到整个项目的成败。在项目的投资决策阶段, 应全面收集与项目相关的各种信息,以掌握详实的数据, 进行对项目的市场分析、财政评估、人才分析、对建设项目的敏感影响评价,以判断地产开发项目盈利的可行性,并在此基础上进行项目投资决策。

2.加强运营管理缩短开发周期

加强项目工程进度和成本管控,采取科学、系统的项目管理方法,在保证质量的前提下,尽快完成开发建设缩短开发周期,节省开发成本,提升整体效益。

主要参考文献:

[1]刘永.浅析房地产开发的政策风险应对.现代经济信息.2012(14).

[2]陈洁 胡晓飞.房地产开发企业预收款增值税预缴政策的矛盾探析,昭通学院学报,2019,17-18.

[3]李玲丽.房地产开发企业土地增值税纳税筹划风险及防范[J].财会学习,2019(6):127+129.

[4]徐虹.共有产权住房发展模式研究-以北京市为例价值理论与实践,2017(12)54-57.

[5]吴海燕.“营改增”对房地产企业税负的影响—以万科集团为例[J].企业技术研发,2018,(11):122-124.

[6]孙萍.北京市限竞房项目税负分析及盈利预测——以A项目为例[J].全国流通经济,2020.

责编:杨雪