绿色发展信息披露、所有权性质与权益资本成本

2022-05-10何玉胥琛

何玉 胥琛

【摘要】基于中国A股上市公司数据,文章实证分析了企业披露绿色发展信息对权益资本成本的影响以及不同所有权性质下这种影响效应的差异。研究发现:绿色发展信息披露与权益资本成本呈“倒U型”关系,该结论在一系列稳健性检验下仍然成立。与非国有控股企业相比,这种“倒U型”关系在国有控股企业中表现的更为显著。进一步研究发现,绿色发展信息披露与权益资本成本的“倒U型”关系在重污染行业和高成长性企业中更为显著,但在不同经济发展状况的地区之间并没有产生显著差异。

【关键词】绿色发展;信息披露;资本成本;所有权性质

【中图分类号】F275.1

★ 基金项目:本文受国家社会科学基金一般项目“企业绿色发展影响因素、经济后果及动力机制研究”(20BJL136);江苏高校哲学社会科学重点项目“江苏企业碳排放共生战略绩效评价机制研究”(2017ZDIXM063)支持。

一、引言

近年来,绿色发展成为了越来越重要的议题,而企业扮演着最为重要的角色。一方面,企业作为市场经济活动中的中流砥柱,其生产和经营的绿色转型对于整个社会实现绿色发展目标至关重要;另一方面,企业经营存在着典型的经济“外部性”问题,企业消耗资源攫取经济利益而造成的污染却由全体社会承担。因此践行绿色发展更加需要企业的参与和努力。

绿色发展信息披露是利益相关者了解企业绿色发展战略、督促企业绿色发展转型的重要途径。绿色发展信息在国内以自愿性披露为主,又由于企业编制和披露切实可靠的绿色发展信息报告需要付出大量成本(杨洁等,2020)[1],所以从理性经济人角度出发企业披露绿色发展信息的主动性不强。以往的研究认为企业充分披露会计信息有助于降低资本成本(何玉和张天西,2006)[2]。本文通过对2016—2019年中国A股上市公司数据进行研究,发现绿色发展信息披露与权益资本成本呈“倒U型”关系,且这种“倒U型”关系在国有控股企业中更为显著,进一步地研究发现这种“倒U型”关系在重污染企业和高成长性企业中更为显著,但受地区经济发展状况影响较小。本文丰富了以下三方面研究:首先,国内现有研究绿色发展的文献大多从政府、区域和行业等宏观与中观角度出发(刘纪远等,2013;苏利阳等,2013)[3-4],而鲜有文献从微观企业角度对绿色发展进行研究,本文的研究可以弥补这一方面的不足。其次,本文研究专注绿色发展信息而不是企业社会责任信息(Dhaliwal等,2011;孟晓俊等,2010)[5-6]、环境报告信息(Peter等,2007;叶陈刚等,2015)[7-8]或碳信息(何玉等,2014;崔秀梅等,2016)[9-10],绿色发展信息披露与其他信息披露并不相同。最后,本文研究结果证明了中国企业绿色发展信息披露与权益资本成本呈“倒U型”关系而非简单线性关系(Welker,1995;Sengupta,1998;汪炜和蒋高峰,2004)[11-13],深化了绿色发展信息披露相关的研究。

二、文献回顾

(一)绿色发展经济后果的相关研究

绿色发展是以绿色经济增长模式为基础,协调经济、社会、自然三大系统,将环境因素视为生产的基本要素,以实现经济增长与环境污染脱钩为目标(胡鞍钢和周绍杰,2014;Jouvet和 Perthuis,2013)[14-15]。

而对于绿色发展經济后果的研究中,现有文献主要从区域、行业等宏观或中观角度出发,Wang等(2021)[16]通过研究中国城市群之间增长竞争力的差异发现工业绿色发展有利于城市群的可持续发展;Zhang等(2020)[17]运用自相关模型研究中国地级或直辖市的环境表现结果发现城市绿色发展方式的转变带来的创新补偿效应远大于挤出效应;徐胜等(2018)[18]从省份面板数据出发验证了绿色信贷对于产业结构升级的显著影响,以市场为导向合理配置绿色信贷资金能够有效促进产业的绿色发展转型;李顺毅(2017)[19]的研究发现绿色发展水平与居民幸福感呈正相关关系,且其幸福增进效应在东部地区更为明显;张雯和徐晓东(2019)[20]的研究发现参与清洁发展机制(CDM)项目有助于企业提高出口比例、政府应适时对亟待绿色发展转型的企业给予一定的补助支持。

以往对于绿色发展经济后果的研究主要集中于政府和区域层面,从企业层面出发研究绿色发展经济后果的文献相对较少,而研究绿色发展对于资本成本影响的相关文献则更为稀缺。

(二)信息披露与资本成本的相关研究

信息披露与资本成本这二者之间的关系已经有了较为深入的研究(Dhaliwal等,2011)[5]。信息不对称程度是信息披露影响资本成本的重要途径(Verrecchia,2001)[21],充分的信息披露促使利益相关者能够准确判断企业的价值、避免高估企业的风险。Healy和Palepu(2001)[22]研究发现企业能够通过增加信息披露有效降低信息不对称程度并获取额外收益;王华和张程睿(2005)[23]的研究表明上市公司对于主动披露信息有助于降低公司的筹资成本,其主要依靠降低信息不对称程度来实现;Reverte(2016)[24]的研究同样发现了信息披露水平的提高能够帮助投资者正确评估投资风险、减少信息不对称程度、避免逆向选择。

目前考察信息披露与权益资本成本之间关系的研究主要从财务和非财务两个角度出发。从财务角度出发,Botosan(1997)[25]和Plumlee(2002)[26]最早证明了公司透明度与资本成本之间存在负相关关系;汪炜和蒋高峰(2004)[13]发现中国上市公司信息披露水平与资本成本之间同样呈显著的负相关关系;支晓强和何天芮(2010)[27]通过多种计量方法衡量强制信息披露与自愿信息披露,结果显示二者联合则能够有效降低企业权益资本成本;其他学者的研究也同样证实了信息披露与资本成本的负相关关系(Welker,1995:Sengupta,1998)[11-12]。非财务角度则主要包括企业碳信息披露、企业社会责任信息披露、环境保护信息披露、企业绿色发展信息等,何玉等(2014)[9]研究发现企业充分披露碳信息一方面能够降低资本成本,另一方面能够减轻企业面临的法律压力;崔秀梅等(2016)[10]认为社会压力影响企业的碳信息披露水平,企业碳信息披露水平与企业权益资本成本呈显著负相关关系;孟晓俊等(2010)[6]研究发现企业自愿性社会责任信息披露通过增加公司信息透明度、降低信息不对称程度最终来实现资本成本的下降;李姝等(2013)[28]的研究提出了“首次披露”效应,即企业首次披露社会责任报告能够有效降低企业权益资本成本。李力等(2019)[29]认为碳业绩较好的企业更倾向于披露企业的碳信息,企业碳信息披露质量与企业融资成本呈负相关关系;叶陈刚等(2015)[8]的研究则专注于环境信息披露质量与股权融资成本之间的关系,二者同样呈现为显著的负相关关系。不同于以上,杨洁等(2020)[1]以A股高碳行业上市公司为样本研究发现了碳信息披露与债务融资成本的“倒U型”关系;李虹等(2016)[30]关于企业环保投资与资本成本的研究结果显示资本成本并非随着环保投资额简单线性变动,同样呈现出先上升后下降的“倒U型”关系。

总体而言,研究结果大多表明充分的信息披露能够有效降低企业的资本成本。现有文献已经充分研究了碳信息、企业社会责任信息、环境保护信息等非财务性信息披露对于资本成本产生的影响,但尚未有文献直接研究绿色发展信息披露对于企业权益资本成本的影响,本文以此作为研究对象,以丰富绿色发展经济后果的研究。

三、理论分析与研究假设

(一)绿色发展信息披露对权益资本成本的影响

绿色发展信息披露是企业绿色发展水平的直接体现。披露更多的绿色发展信息有助于树立良好的企业形象、获得更多的声誉资源,进而更容易受到投资者的青睐,绿色发展水平较差的企业则无法做到披露较多的信息。然而基于“绿色悖论”理论——好的目的并不必然引起好的行为和结果(Sinn,2008)[31],企业采取绿色发展战略、披露绿色发展信息的积极影响未必就会在当期显现,事实上这种影响往往具有滞后效应(李虹等,2016)[30]。

企业采取绿色发展战略必然会投入大量资金用于流程再造、污染防治、科研创新以此实现企业的全面绿色转型,并且在编制和披露真实可靠绿色发展信息报告的最初阶段会消耗大量人力和物力成本(杨洁等,2020;谭雪,2017)[1,32],前期成本的大量上升会降低企业利润水平,增大企业经营风险,这使得投资者在早期面对绿色发展信息披露时往往持消极态度,要求的必要报酬率上升,最终导致了权益资本成本升高。随着企业绿色发展水平的提高、企业逐渐实现了绿色转型,流程的改善提高了企业的运营效率,技术的升级提高了企业生产效率,污染的防治避免了环境管制与处罚,除此之外還形成了良好的企业声誉赢得了社会公众的信任,增强了企业的竞争实力。随着企业绿色发展水平的上升,相关成本逐渐下降,经营风险逐渐降低,经济效益逐渐显现,此时充分的绿色发展信息披露使得投资者态度发生了转变,对企业的信心增大、未来期望提高,促使了企业资本成本的下降。由此可见,绿色发展信息披露与权益资本成本可能并非简单的线性关系。基于以上分析,本文提出研究假设1。

H1:企业绿色发展信息披露与权益资本成本呈现“倒U型”关系。

(二)企业所有权性质视角下绿色发展信息披露对权益资本成本的影响

随着政府对于环境污染事件惩罚力度的加强、社会对于绿色发展需求的增大,企业绿色发展信息披露逐渐成为投资者投资决策的一个重要参考因素,绿色发展信息披露进而能够影响权益资本成本,那么这种影响对于国有控股企业和非国有控股企业效果是否相同?

对于不同所有权性质的企业来说,其相应的生产经营目标也有着显著差别,非国有控股企业主要以企业业绩提高和股东价值最大化为经营目标,而国有控股企业在提高企业业绩的同时还肩负着一定的政治任务,国企高管的业绩考核更为多元化而不是局限于企业利润(Firth等,2005)[33],为了取得更好的晋升前景国企高管往往更乐于承担政治责任(滕越洋和李成友,2019)[34]。因此国有控股企业往往会披露较多的绿色发展信息。以往文献关于所有权性质对于信息披露与权益资本成本关系影响的结论并不一致,李慧云和刘镝(2016)[35]以沪深两市非金融行业数据研究发现非国有控股企业自愿性信息披露对于资本成本的负相关关系相较于国有控股企业更强。杜金柱等(2020)[36]按照所有权性质和成长性水平对企业进行分组研究发现,相较于非国有控股企业,国有控股企业信息披露与资本成本的负相关关系在低成长性企业中表现的更为显著。由此可见现有文献的研究结论并不统一,基于以上分析,本文提出以下竞争性研究假设。

H2a:相较于非国有控股企业,绿色发展信息披露对于权益资本成本的影响在国有控股企业中更为显著。

H2b:相较于国有控股企业,绿色发展信息披露对于权益资本成本的影响在非国有控股企业中更为显著。

四、研究设计

(一)样本选择与数据来源

党的十八届五中全会(2015年)首次在国内提出绿色发展的创新理念,因此本文选取2016—2019年进行绿色发展信息披露的沪深A股上市公司为研究样本。绿色发展信息披露数据来源于手工整理和文本分析,其他财务数据来源于国泰安数据库(CSMAR)和万得数据库(WIND)并按照如下方式进一步对样本进行整理筛选:(1)剔除金融保险类上市公司;(2)剔除ST或*ST的公司;(3)剔除权益资本成本缺失的样本;(4)剔除关键数据缺失的样本。最终本文得到的观测样本共计4922个。为消除极端值对回归结果的影响,本文对所有连续变量进行了上下1%的Winsorize处理。

(二)变量设计

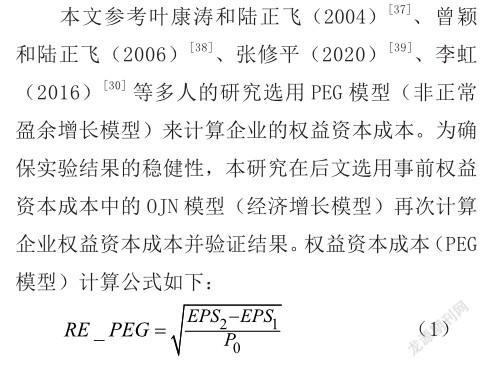

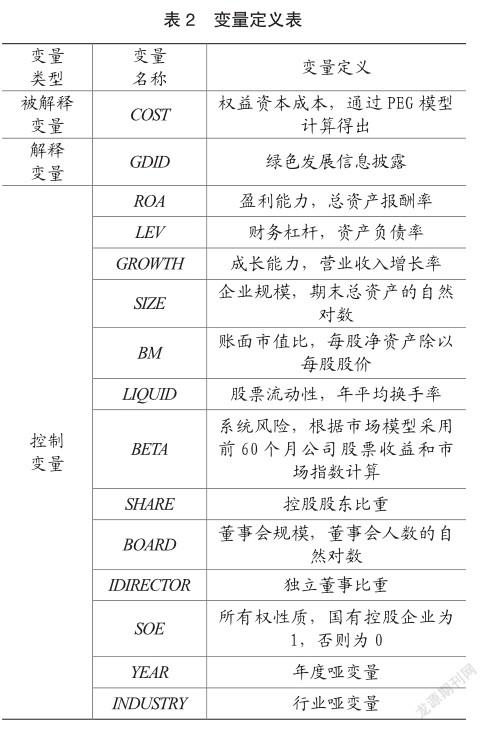

1.权益资本成本

其中RE_PEG表示t期企业权益资本成本,EPS1为t+1期的每股收益预测值,EPS2为t+2期的每股收益预测值,P0为t-1期期末的股票收盘价。

2.绿色发展信息披露

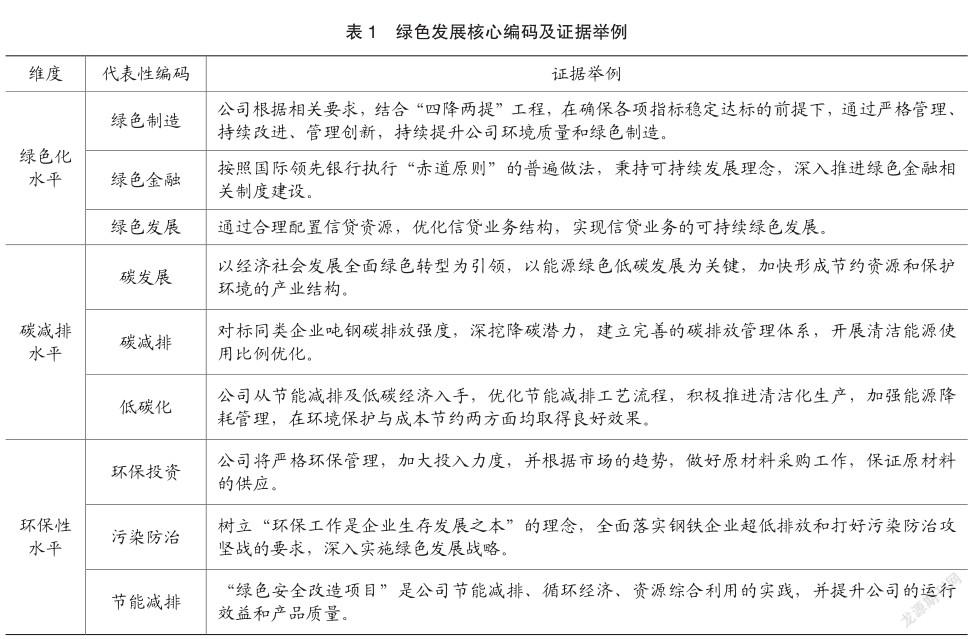

绿色发展信息披露数据来源于上市公司年报、通过文本分析和手工搜集获取。企业绿色发展信息具体而言可以分为三个维度,分别为绿色化水平维度、碳减排水平维度和环保性水平维度。本文以《上海证券交易所上市公司环境信息披露指引》为框架基础结合叶陈刚等(2015)[8]、方颖和郭俊杰(2018)[40]的研究设计了环保性水平维度指标体系,该体系下共有35个关键编码。以《可持续发展报告指南》中有关企业碳信息的内容为框架基础结合中国企业碳信息披露实际情况,参考崔秀梅等(2016)[10]、杨洁等(2020)[1]的研究构建了包含18个关键编码的碳减排维度指标体系。企业绿色化水平维度指标则主要包括了绿色发展、绿色会计、绿色信贷、绿色金融、绿色生产、绿色创新、绿色经济、绿色产品、绿色管理、绿色供应链等关键编码。

年报提及绿色发展相关信息往往是在整段论述中出现,需要人工判断,因此本文从巨潮资讯下载所有上市公司2016—2019年年报,通过截取提及绿色发展关键性编码的段落内容,统计出年报披露绿色发展相关信息的种类以及次数,辅以人工判断合理与否,最后统计绿色发展指标体系中编码出现频数,频数与当年年报页数的比重用以衡量绿色发展信息披露水平。绿色发展信息披露核心编码及其证据举例如表1所示。

3.控制变量

本文所采用的的控制變量来自于以往的研究,将盈利能力(ROA)和财务杆杆(LEV)纳入方程以此控制企业财务资源的影响,使用成长能力(GROWTH)和企业规模(SIZE)来控制企业管理能力的影响;将股票流动性(LIQUID)纳入控制变量,加入系统风险(BETA)用于控制市场系统风险;将账面市值比(BM)、控股股东比重(SHARE)、董事会规模(BOARD)、独立董事比重(IDIRECTOR)加入控制变量以此避免企业内部组织构架差异带来的影响。具体的变量定义如表2所示。

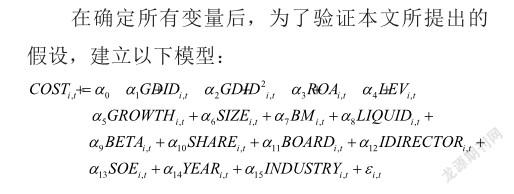

(三)模型构建

其中α2代表绿色发展信息披露对权益资本成本的影响,若α2<0且在统计上显著,则说明绿色发展信息披露与权益资本成本存在“倒U型”关系。

五、实证结果与分析

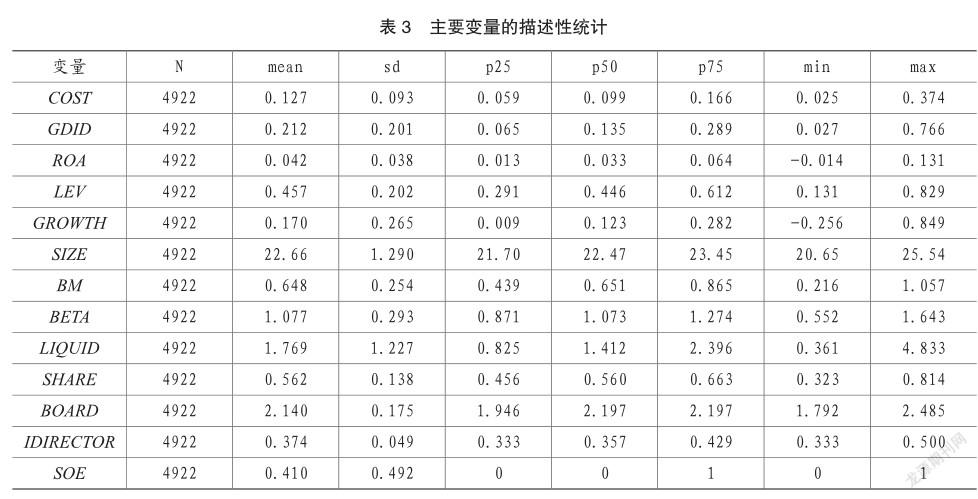

(一)描述性统计

表3列示了各变量的描述性统计结果。从表中可以看出COST均值为0.127,最小值为0.025,最大值则达到了0.374,标准差为0.093,由此可以看出公司间权益资本成本存在较大差异。GDID均值为0.212,然而中位数只有0.135,这说明中国企业绿色发展信息披露水平普遍偏低,大部分企业的披露水平低于平均水平,整体而言披露意识不强,且该值最大值为0.766,最小值为0.027,由此可见绿色发展信息披露水平在企业之间存在着很大差距。ROA和GROWTH的均值分别为0.042和0.170,说明样本企业的盈利能力和成长性较优。控股股东比重SHAER、董事会规模BOARD和独立董事IDIRECTOR比重均维持在均值水平,整体看来样本选取较为合理。

(二)回归结果分析

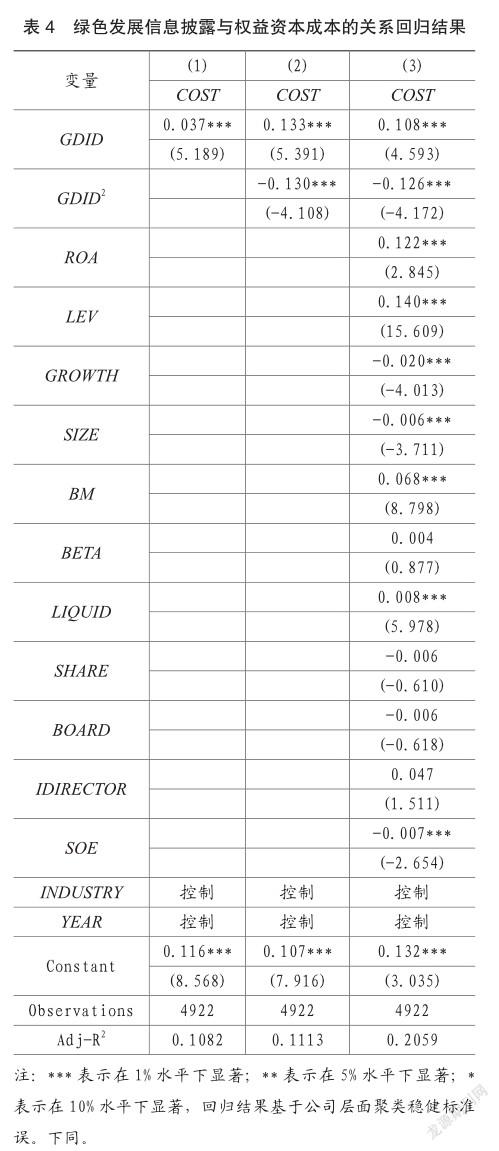

1.绿色发展信息披露与权益资本成本

绿色发展信息披露与权益资本成本的回归结果如表4所示。其中列(1)和列(2)是没有加入其它控制变量的回归结果,列(3)是加入所有控制变量的回归结果。列(1)中GDID的系数为0.037且在1%水平上显著,回归结果与预先估计情况相符,在企业前期披露绿色发展信息时确实会引发投资者负面反应,绿色发展信息披露会导致权益资本成本的上升;但是当加入GDID的平方项时会发现,其二次项系数为-0.130且在1%水平上显著,这说明更高水平的绿色发展信息披露能够有效降低企业权益资本成本;且随着控制变量的逐步加入其系数仍然能保持在1%水平上负向相关,充分说明了绿色发展信息披露与权益资本成本之间存在显著且稳健的“倒U型”关系(利用Stata软件中检验非线性关系的命令对该组非线性关系进行检验,得到t统计值为3.45、P值为0.003且在1%显著性水平上显著,表明存在显著的“倒U型”关系),临界值为0.429,说明当企业较少地披露绿色发展信息时触发了“绿色悖论”效应(Sinn,2008)[27],导致权益资本成本的上升,而当突破临界值(0.429)时,绿色发展信息披露则能够有效降低权益资本成本,假设H1得到证实。

2.绿色发展信息披露、所有权性质与权益资本成本

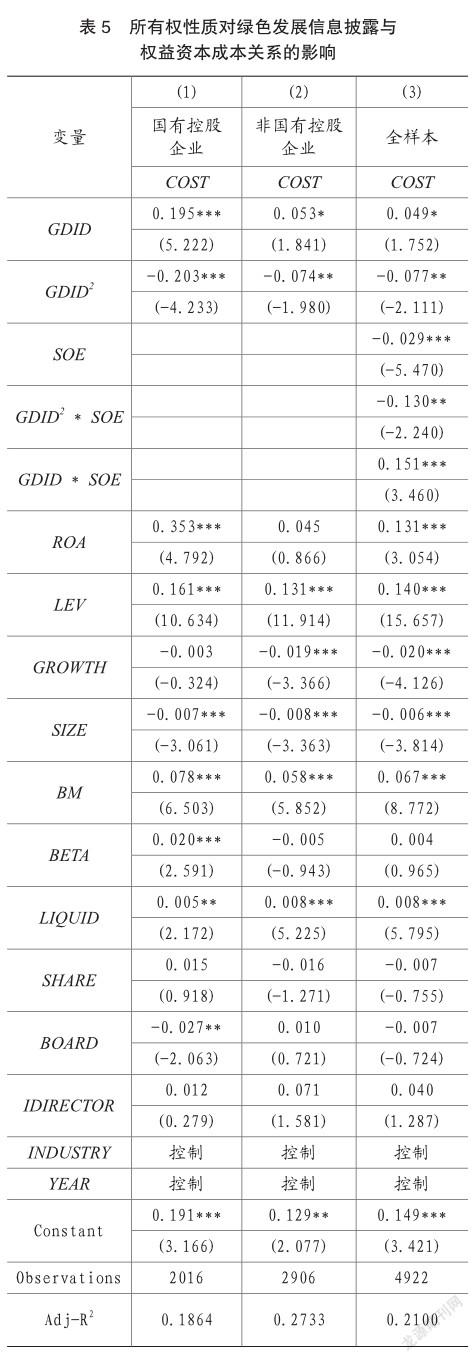

表5列示了不同所有权性质下绿色发展信息披露与权益资本成本的回归结果。表中列(1)为国有控股企业的回归结果,可以看出GDID2的回归系数为-0.203,且在1%显著性水平上显著,表明在国有控股企业中绿色发展信息披露与权益资本成本呈显著“倒U型”关系;列(2)为非国有控股企业的回归结果,可以看出GDID2的回归系数为-0.074,但是在5%显著性水平上显著,回归系数绝对值小于国有控股企业样本中GDID2的回归系数绝对值。为了进一步比较不同所有权性质下绿色发展信息披露对权益资本成本的影响差异,我们在模型中引入了GDID2和SOE的交乘项以及GDID和SOE的交乘项。列(3)列示了引入交乘项后的回归结果,可以看出GDID2仍然能够保持在5%显著性水平上显著,GDID2与SOE的交乘项的回归系数为-0.130,且在5%显著性水平上显著,表明国有控股企业会显著增强这种“倒U型”关系。综上所述,相较于非国有控股企业,绿色发展信息披露对权益资本成本的影响在国有控股企业中更为显著。

六、内生性检验

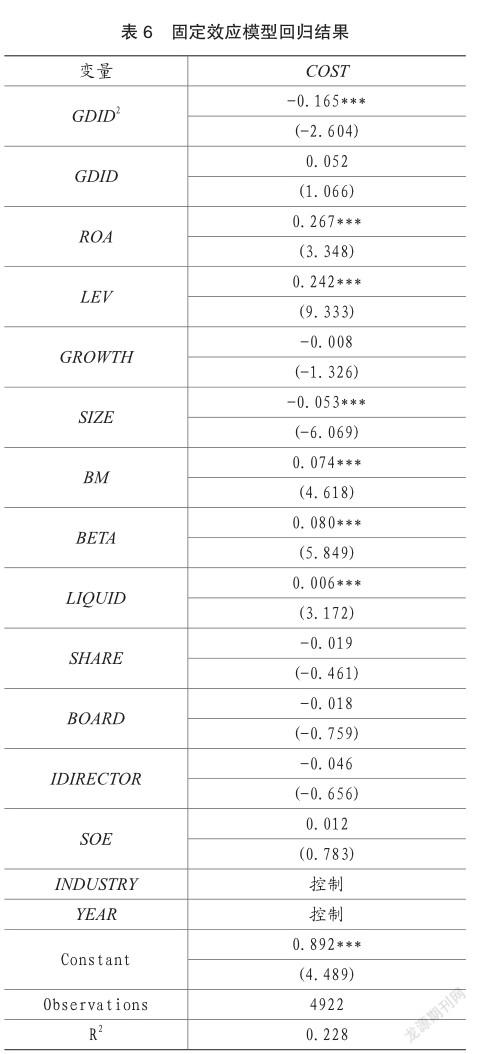

(一)固定效应模型

我们采用固定效应模型,同时控制行业固定效应和时间固定效应,以此排除潜在的遗漏变量问题带来的内生性问题。回归结果如表6所示,可以看出GDID2系数为-0.165且在1%显著性水平上显著,回归结果与前文的结论基本一致。

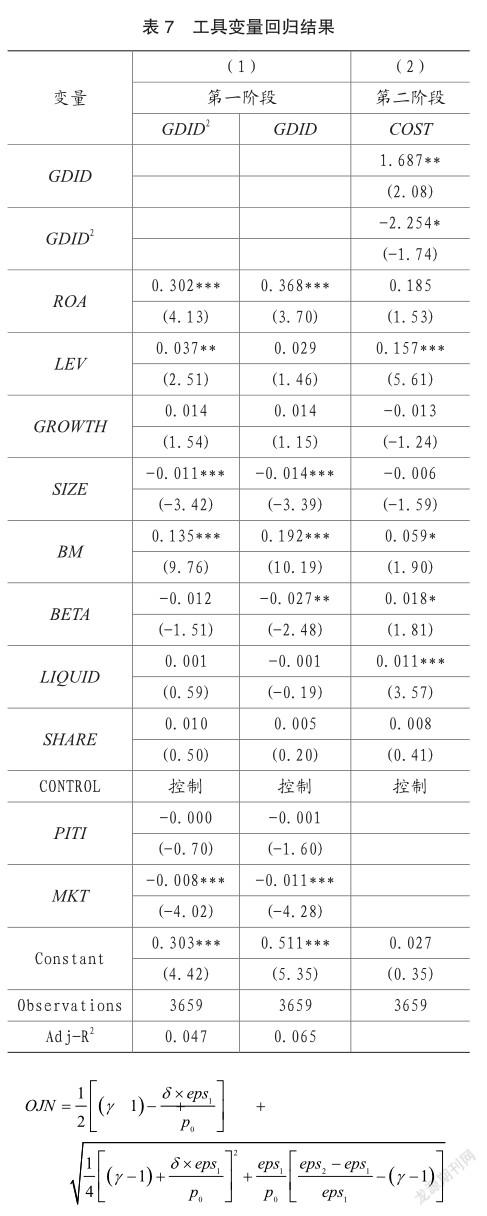

(二)工具变量法

进一步地,本文采取工具变量法来缓解绿色发展信息披露与权益资本成本之间可能存在互为因果而引发的内生性问题。本文选取了企业所在地的污染源监管信息公开指数(PITI)和企业所在地的制度环境(MKT)为工具变量。企业所在地的污染监管水平和制度环境能够直接影响到企业绿色发展信息披露。环境规制和制度环境均可以体现当地政府对于生态文明和绿色发展问题的重视程度,相应地,政府重视程度越高企业越会采取积极策略披露更多的绿色发展信息。需要说明的是,在现有文献中,制度环境(MKT)主要采用樊纲等人编制的中国各省市市场化指数,然而该指数仅更新到2016年,因此本文参考俞红海等(2010)[45]的研究方法计算出2017—2019年的中国各省市的市场化指数作为数据进行研究。

工具变量的回归结果如表7所示,列(1)为第一阶段的回归结果,由于检验第一阶段回归的工具变量系数联合显著性的F统计量分别为23.549和16.434,均超过10,因此可以认定PITI和MKT为强工具变量。列(2)列示了第二阶段的回归结果,可以看出绿色发展信息披露二次项(GDID2)的系数仍为负向显著,即绿色发展信息披露与权益资本成本呈显著“倒U型”关系,与前文结果保持一致。通过上述检验,我们可以认为内生性问题并不影响本文的主要研究结论。

七、稳健性检验

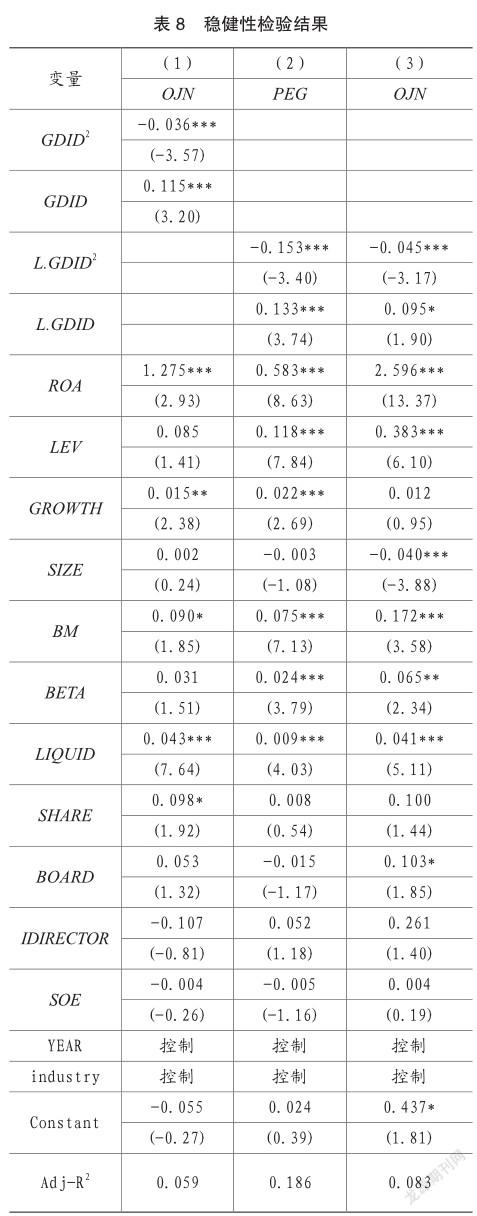

(一)变量替换

为检验结果的稳健性,本研究采用OJN模型重新计算权益资本成本,替换因变量(COST),具体计算公式如下:

如表8列(1)结果显示,在使用OJN作为权益资本成本的替代变量后,绿色发展信息披露二次项(GDID2)的系数为-0.036,且在1%显著性水平上显著,表明了绿色发展信息披露与权益资本成本呈显著“倒U型”关系,与主回归结果一致。

(二)滞后效用

信息披露的影响往往存在一定的滞后性,因此本文继续检验了滞后一期绿色发展信息披露对权益资本成本产生的影响。如表8列(2)所示,通过对滞后一期的绿色发展信息披露和PEG权益资本成本进行回归,滞后一期的绿色发展信息披露二次项(L.GDID2)的系数为-0.153,且在1%显著性水平上显著。

同时,本文再次对滞后一期的绿色发展信息披露和OJN权益资本成本进行回归,滞后一期的绿色发展信息披露二次项(L.GDID2)的系数仍然能够保持在1%显著性水平上负向显著。多次检验结果均一致,说明本文的结果较为稳健,绿色发展信息披露与权益资本成本呈显著“倒U型”关系。

八、进一步分析

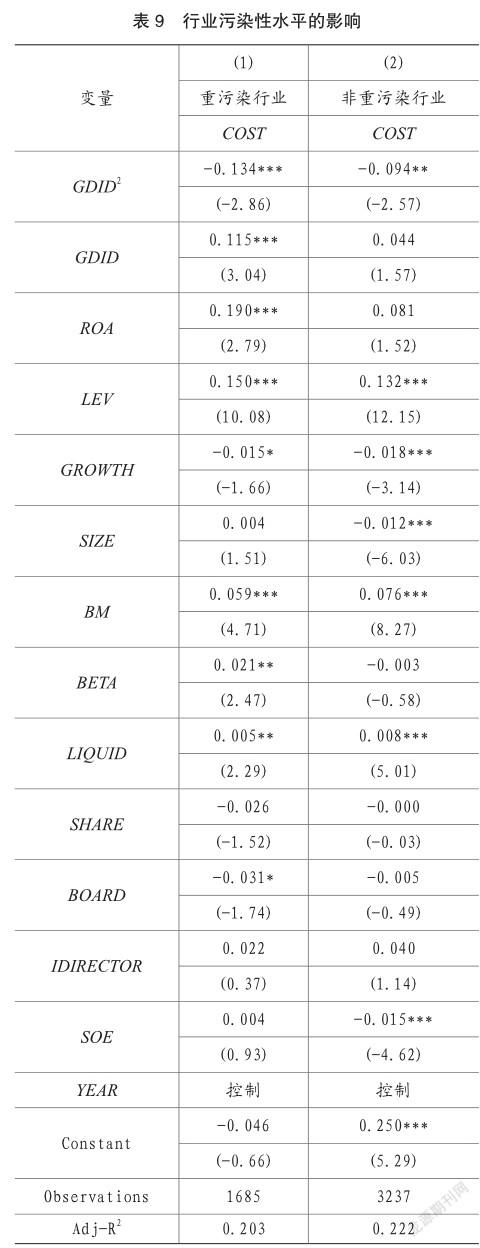

(一)行业污染性水平的影响

根据2008年环境保护部印发的《上市公司环保核查行业分类管理名录》将全行业区分为重污染行业与非重污染行业(杨旭东等,2020;张琦等,2019)[46-47],其中重污染行业包括制药、石化、冶金、纺织、火电等18个行业。如果样本企业属于重污染行业那么赋值为1,否则为0,回归结果如表9所示,无论是重污染行业还是非重污染行业,GDID的二次项系数均显著为负,且在重污染行业中绿色发展信息披露与权益资本成本的“倒U型”关系更为显著,可见投资者对于重污染行业企业绿色发展信息披露的反应更为敏感。

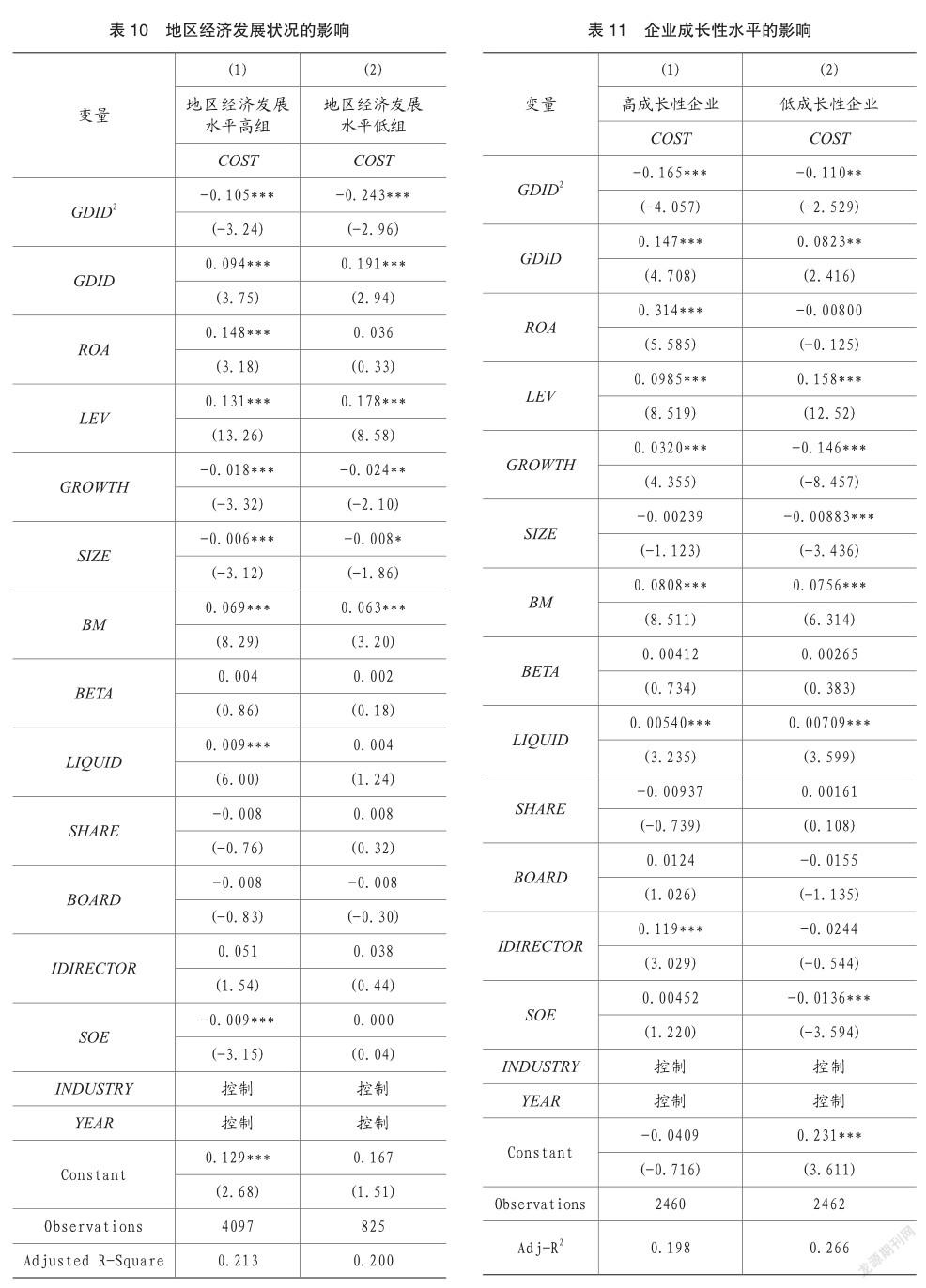

(二)地区经济发展状况的影响

本文以2016—2019年各省份GDP的平均值作为地区经济发展状况的指标,高于指标中位数的省份定义为地区经济发展水平高组,否则为地区经济发展水平低组,其回归结果如表10所示。从表中可以看出无论是地区经济发展水平高组或是地区经济发展水平低组GDID2系数均在1%显著性水平上负向显著,这表明地区经济发展状况对于绿色发展信息披露和权益资本成本的关系并没有显著影响。

理论而言,地区经济发展状况低组的地方政府会更注重企业短期经济利益而非长期绿色发展,隐形压力会迫使当地企业较少地采取绿色发展战略、更少地披露企业绿色发展信息,但证据表明即使在地区经济发展状况低组的样本中,绿色发展信息披露与权益资本成本仍然呈现显著“倒U型”关系。这可能是因为在投资者充分了解处于地区经济发展状况低组的企业所面临的潜在压力,在这种压力面前企业仍能坚持以长期绿色发展为目标披露更多绿色发展信息赢得了投资者的信任与期望。

(三)企业成长性水平的影响

以上分析分别从行业和地区比较宏观的角度考察了对于单个企业绿色发展信息披露与权益资本成本关系的影响,那么从企业自身而言又会有什么样的差异呢?本文参考杨洁等(2020)[1]、程建伟和周伟贤(2007)[48]的做法,将营业收入增长率作为衡量企业成长性的指标,将高于指标中位数的樣本定义为高成长性企业,否则为低成长性企业,观察在不同分组中的检验结果。如表11所示,在高成长性企业或低成长性企业中GDID2系数均为负值且显著,但在高成长性水平企业样本中显著性水平更高,即高成长性企业的绿色发展信息披露与权益资本成本的“倒U型”关系更为显著。

九、研究结论与启示

本文基于2016—2019年A股上市公司的数据,研究了绿色发展信息披露对于权益资本成本的影响,以及不同所有权性质下这种影响效应的差异。研究发现,绿色发展信息披露与权益资本成本并非简单的线性关系,而是呈现权益资本成本先上升后下降的“倒U型”关系,与非国有控股企业相比,该“倒U型”关系在国有控股企业中更为显著。进一步地,本文分别研究了行业污染性、地区经济发展状况、企业成长性水平对于绿色发展信息披露与权益资本成本关系的影响。研究发现,处于重污染行业中的企业、高成长性的企业其绿色发展信息披露与权益资本成本的“倒U型”关系更为显著;而地区经济发展状况并没有产生显著影响。

基于以上结论,提出以下建议:对于企业而言,加快实现企业绿色发展转型,更加积极主动地披露企业绿色发展信息,弱化信息不对称产生的负面影响,赢得公众信任,进而降低企业的权益资本成本。对政府而言,应制定企业绿色发展信息披露相关标准,构建企业绿色发展信息披露与评价机制,向市场传递更强烈的政府支持信号,增加企业的荣誉感,增强社会公众对于绿色发展水平较高企业的信任感,充分激励企业采取绿色发展战略并披露企业绿色发展信息,进而推动整个社会的绿色发展转型。

主要参考文献:

[1]杨洁,张茗,刘运材.碳信息披露如何影响债务融资成本——基于债务违约风险的中介效应研究[J].北京理工大学学报(社会科学版),2020,22(04):28-38.

[2]何玉,张天西.信息披露、信息不对称和资本成本:研究综述[J].会计研究,2006,(06):80-86.

[3]刘纪远,邓祥征,刘卫东,李海英,Robyn KRUK,Derek THOMPSON,Peishen WANG,Xuemei BAI.中国西部绿色发展概念框架[J].中国人口 资源与环境,2013,23(10):1-7.

[4]苏利阳,郑红霞,王毅.中国省际工业绿色发展评估[J].中国人口 资源与环境,2013,23(08):116-122.

[5]Dhaliwal, Da n, S, et al. Voluntary Nonfinancial Disclosure and the Cost of Equity Capital: The Initiation of Corporate Social Responsibility Reporting[J]. The Accounting Review, 2011, 86(1) : 59-100.

[6]孟晓俊,肖作平,曲佳莉.企业社会责任信息披露与资本成本的互动关系——基于信息不对称视角的一个分析框架[J].会计研究,2010,(09):25-29+96.

[7]Peter M. Clarkson et al. Revisiting the relation between environmental performance and environmental disclosure: An empirical analysis[J]. Accounting, Organizations and Society, 2007, 33(4) : 303-327.

[8]叶陈刚,王孜,武剑锋,李惠.外部治理、环境信息披露与股权融资成本[J].南开管理评论,2015,18(05):85-96.

[9]何玉,唐清亮,王开田.碳信息披露、碳业绩与资本成本[J].会计研究,2014,(01):79-86+95.

[10]崔秀梅,李心合,唐勇军.社会压力、碳信息披露透明度与权益资本成本[J].当代财经,2016,(11):117-129.

[11]Welker M . Disclosure Policy, Information Asymmetry, and Liquidity in Equity Markets*[J]. Contemporary Accounting Research, 1995, 11(2):801-827.

[12]Partha Sengupta. Corporate Disclosure Quality and the Cost of Debt[J]. The Accounting Review, 1998, 73(4) : 459-474.

[13]汪炜,蒋高峰.信息披露、透明度與资本成本[J].经济研究,2004,(07):107-114.

[14]胡鞍钢,周绍杰.绿色发展:功能界定、机制分析与发展战略[J].中国人口 资源与环境,2014,24(01):14-20.

[15]Pierre-André Jouvet and Christian de Perthuis. Green growth: From intention to implementation[J]. International Economics, 2013, 134 : 29-55.

[16]Wang Yi et al. Evaluation of industrial green development and industrial green competitiveness: Evidence from Chinese urban agglomerations[J]. Ecological Indicators, 2021, 124

[17]Zhang Jie et al. Research on the regional spatial effects of green development and environmental governance in China based on a spatial autocorrelation model[J]. Structural Change and Economic Dynamics, 2020, 55 : 1-11.

[18]徐胜,赵欣欣,姚双.绿色信贷对产业结构升级的影响效应分析[J].上海财经大学学报,2018,20(02):59-72.

[19]李顺毅.绿色发展与居民幸福感——基于中国综合社会调查数据的实证分析[J].财贸研究,2017 ,28(01):1-12.

[20]张雯,徐晓东.清洁发展机制(CDM)对中国企业经营绩效影响的实证检验[J].中国管理科学,2019,27(08):75-86.

[21]Robert E. Verrecchia. Essays on disclosure[J]. Journal of Accounting and Economics, 2001, 32(1) : 97-180.

[22]Paul M Healy and Krishna G Palepu. Information asymmetry, corporate disclosure, and the capital markets: A review of the empirical disclosure literature[J]. Journal of Accounting and Economics, 2001, 31(1) : 405-440.

[23]王华,张程睿.信息不对称与IPO筹资成本——来自中国一级市场的经验数据[J].经济管理,2005,(06):13-20.

[24]Reverte C . Corporate social responsibility disclosure and market valuation: evidence from Spanish listed firms[J]. Review of Managerial Science, 2016, 10(2):411-435.

[25]Botosan C A . Disclosure Level and the Cost of Equity Capital[J]. Accounting Review, 1997, 72(3):323-349.

[26]Plumlee B . A Re‐examination of Disclosure Level and the Expected Cost of Equity Capital[J]. Journal of Accounting Research, 2002, 40(1):21-40.

[27]支曉强,何天芮.信息披露质量与权益资本成本[J].中国软科学,2010,(12):125-131.

[28]李姝,赵颖,童婧.社会责任报告降低了企业权益资本成本吗 ——来自中国资本市场的经验证据[J].会计研究,2013,(09):64-70+97.

[29]李力,刘全齐,唐登莉.碳绩效、碳信息披露质量与股权融资成本[J].管理评论,2019,31(01):221-235.

[30]李虹,娄雯,田马飞.企业环保投资、环境管制与股权资本成本——来自重污染行业上市公司的经验证据[J].审计与经济研究,2016,31(02):71-80.

[31]Hans-Werner Sinn. Public policies against global warming: a supply side approach[J]. International Tax and Public Finance, 2008, 15(4) : 360-394.

[32]谭雪.行业竞争、所有权性质与企业社会责任信息披露——基于信号传递理论的分析[J].产业经济研究,2017,(03):15-28.

[33]Michael Firth and Peter M.Y. Fung and Oliver M. Rui. Corporate performance and CEO compensation in China[J]. Journal of Corporate Finance, 2005, 12(4) : 693-714.

[34]滕越洋,李成友.国企高管的“准政治锦标赛”研究——基于地方官员政绩压力的视角[J].山西财经大学学报,2019,41(09):77-96.

[35]李慧云,刘镝.市场化进程、自愿性信息披露和权益资本成本[J].会计研究,2016,(01):71-78+96.

[36]杜金柱,扈文秀,张建锋.成长性差异、信息披露与权益资本成本[J].运筹与管理,2020,29(03):198-208.

[37]叶康涛,陆正飞.中国上市公司股权融资成本影响因素分析[J].管理世界,2004,(05):127-131+142.

[38]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006(02):69-79+91.

[39]张修平,李昕宇,卢闯,宋秀慧.资产质量影响企业权益资本成本吗 [J].会计研究,2020,(02):43-59.

[40]方颖,郭俊杰.中国环境信息披露政策是否有效:基于资本市场反应的研究[J].经济研究,2018,53(10):158-174.

[41]Peter M. Clarkson et al. Does it really pay to be green Determinants and consequences of proactive environmental strategies[J]. Journal of Accounting and Public Policy, 2010, 30(2) : 122-144.

[42]Christine A. Botosan and Marlene A. Plumlee. Assessing Alternative Proxies for the Expected Risk Premium[J]. The Accounting Review, 2005, 80(1) : 21-53.

[43]甘丽凝,陈思,胡珉,王俊秋.管理层语调与权益资本成本——基于创业板上市公司业绩说明会的经验证据[J].会计研究,2019(06):27-34.

[44]符少燕,李慧云.碳信息披露的价值效应:环境监管的调节作用[J].统计研究,2018,35(09):92-102.

[45]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010,45(08):103-114.

[46]杨旭东,沈彦杰,彭晨宸.环保投资会影响企业实际税负吗 ——来自重污染行业的证据[J].会计研究,2020(05):134-146.

[47]张琦,郑瑶,孔东民.地区环境治理压力、高管经历与企业环保投资——一项基于《环境空气质量标准(2012)》的准自然实验[J].经济研究,2019,54(06):183-198.

[48]程建伟,周伟贤.上市公司现金持有:权衡理论还是啄食理论[J].中国工业经济,2007(04):104-110.

责编:梦超