2021年世界乙烯行业发展状况与趋势

2022-05-09徐海丰

徐海丰

( 中国石油集团经济技术研究院)

1 世界乙烯行业基本状况

1.1 世界乙烯产能大幅增长,新增产能主要来自亚太地区

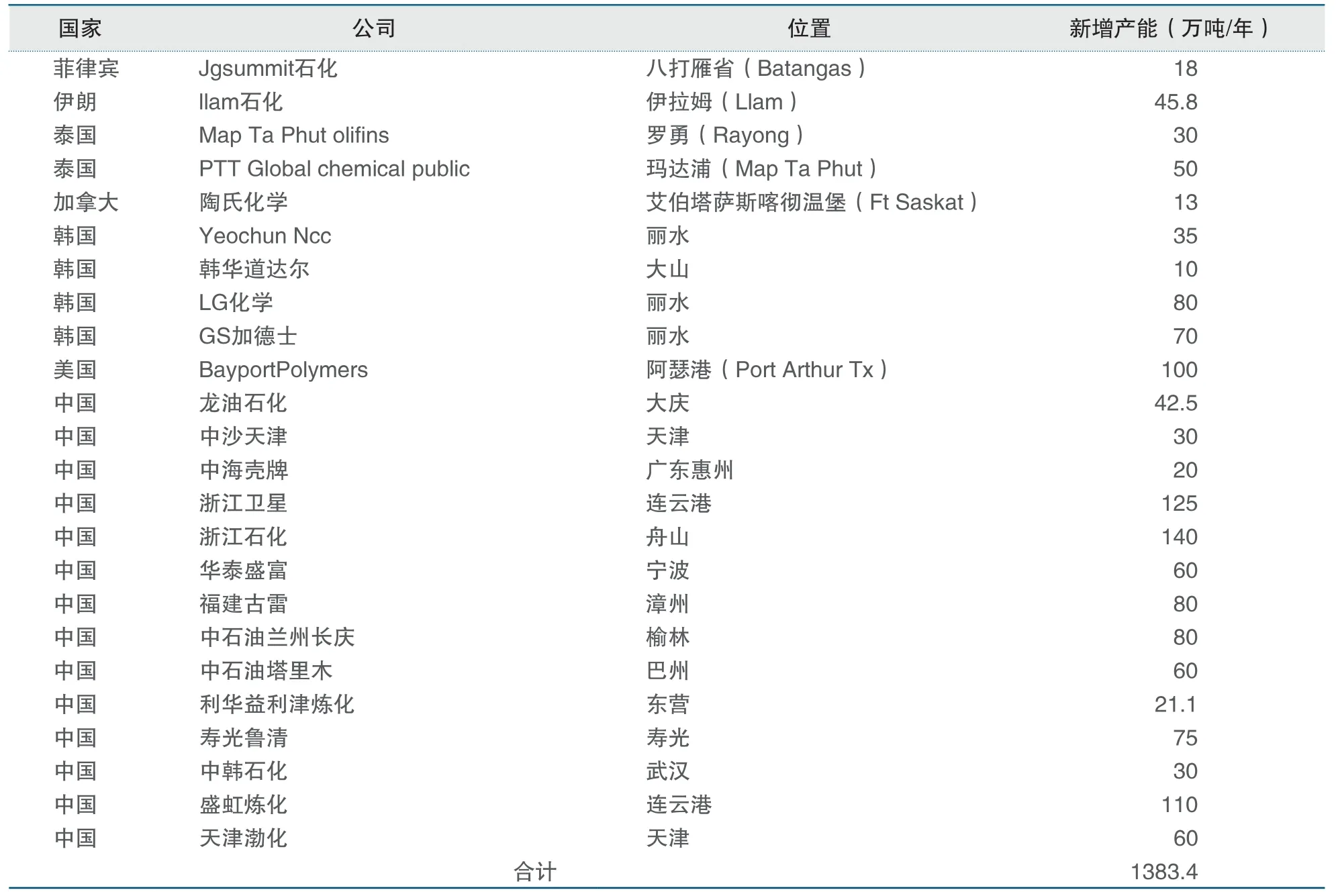

2021年,世界范围的新冠肺炎疫情没有阻挡住乙烯产能的快速增长,当年新增乙烯产能达1385.4万吨/年,世界乙烯总产能突破2亿吨/年大关,达到2.1亿吨/年(见图1),比上年增长6.2%,增幅多年来罕见。世界新增乙烯产能的67%来自中国;韩国一批乙烯装置集中投产,新增乙烯产能近200万吨/年(见表1)。

表1 2021年世界乙烯产能增长情况

图1 2010-2021年世界乙烯产能

1.2 亚太地区在世界乙烯产业中的地位进一步提升,中国和美国乙烯产能规模已经基本持平

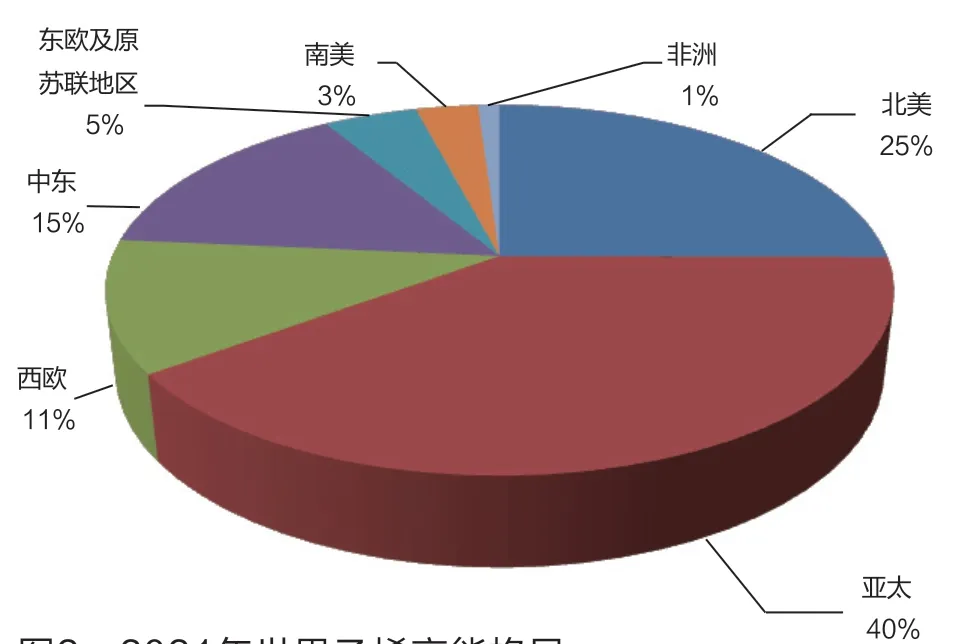

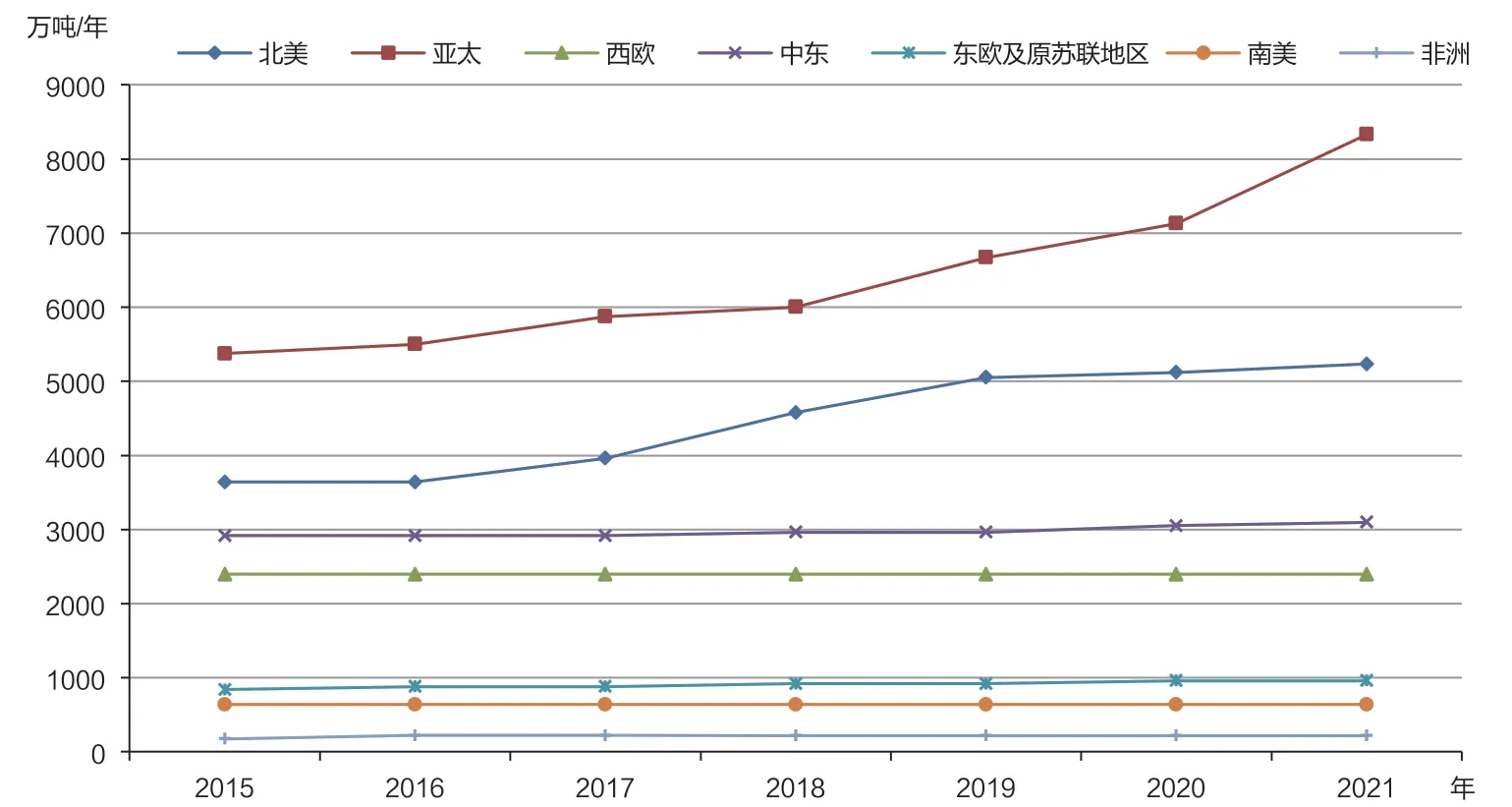

2021年,在中国乙烯产能推动下,亚太地区乙烯总产能已升至8330万吨/年,在世界乙烯总产能的占比从2015年的34%升至40%(见图2)。从各地区乙烯产能发展情况看,近年来,亚太地区乙烯产能始终保持快速增长态势,超过了欧美乙烯产能总和,其世界领先地位不断提升,北美地区乙烯产能也在不断小幅增长(见图3)。

图2 2021年世界乙烯产能格局

图3 世界各地区乙烯产能情况

2021年,世界乙烯装置总数约340座,乙烯装置的平均规模约为62万吨/年。美国、中国和沙特阿拉伯的乙烯产能仍稳居世界前三位(见表2),中国和美国的乙烯产能基本持平,差距缩小至59万吨/年。韩国LG化学公司在丽水新建的石脑油裂解装置、GS加德士公司与乐天化学公司新建的混合进料装置于2021年6月份投产,韩国乙烯产能大幅增加,正向乙烯生产大国挺进。伊朗乙烯产能跃居世界第五位。陶氏化学公司仍是世界第一大乙烯生产商(见表3),中国石化位居第二。

表2 世界乙烯十大生产国和地区

表3 2021年世界前十大乙烯生产商

2 世界乙烯行业运行概况

2.1 世界乙烯需求快速增长,各地区乙烯价格运行区间总体上行

2021年,随着疫情缓解和经济复苏,世界乙烯市场需求摆脱上年低迷态势,快速恢复增长,当年新增乙烯需求约850万吨/年[1],新增需求比上年增长146.4%,乙烯需求总量达1.8亿吨。乙烯衍生物需求持续复苏,新能源行业打开乙烯需求新空间。世界工用及农用薄膜需求持续回暖,带动了聚乙烯需求的增长,新能源行业对聚乙烯需求持续增加。

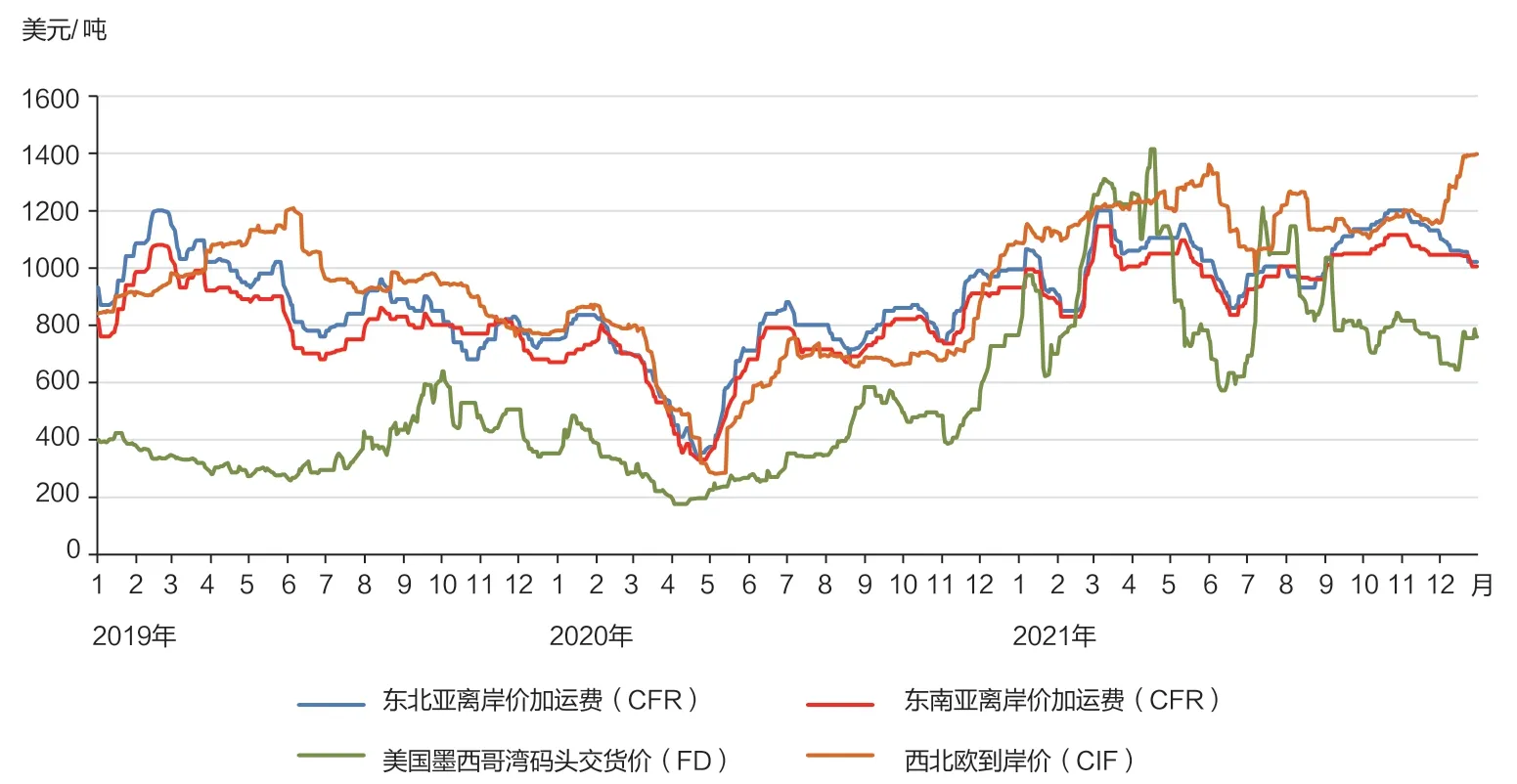

油价的上涨使乙烯成本增加,支撑乙烯行情走高,乙烯的价格运行区间上行。2021年上半年,乙烯市场延续了2020年的跌宕起伏,突发因素与新产能博弈之下,乙烯价格涨跌幅度均较大。下半年原油价格高位震荡,给予乙烯成本支撑,欧洲和亚洲乙烯价格持续震荡上行,美国乙烯走出两波行情,3月曾创2005年以来单月最大涨幅。按照离岸价加运费(СFR),东北亚和东南亚乙烯全年均价分别比上年上涨37.9%和41.3%,亚洲新增乙烯装置的集中投产压制了乙烯价格的回升幅度;按照到岸价(СIF),西北欧乙烯价格比上年大幅上涨70.1%,主要受原料石脑油成本大幅增加影响;按照码头交货价(FD)美国墨西哥湾乙烯价格比上年增长124.8%,乙烯价格波动较大,走出过山车行情(见图4)。

图4 2019-2021年国际市场乙烯价格

2.2 世界乙烯毛利水平表现各异,美国乙烯毛利大幅增加,欧洲石脑油基乙烯毛利稳中略升,亚洲乙烯毛利大幅下滑

2021年,世界各地区乙烯毛利水平表现各异。亚洲石脑油基乙烯毛利先高后低,全年平均仅为51美元/吨,远低于上年的230美元/吨的水平,2021年中期和进入三季度后,亚洲石脑油生产乙烯毛利跌至负值。这主要是由于新建扩建乙烯生产设施集中投产导致地区供应短期过剩,另外原料价格随原油价格攀升,乙烯与石脑油价差大幅收窄,乙烯成本增加。欧洲地区乙烯毛利好于亚洲,全年均值为495美元/吨,高于上年的469美元/吨,主要是受原料成本增加影响,支撑乙烯价格走高。美国乙烷基乙烯毛利低成本优势仍然明显,美国乙烷价格全年在150~300美元/吨区间波动,涨幅远低于欧洲和亚洲的石脑油,全年乙烯毛利均值为556美元/吨,远高于上年的320美元/吨(见图5)。

图5 2020-2021年主要地区乙烯毛利

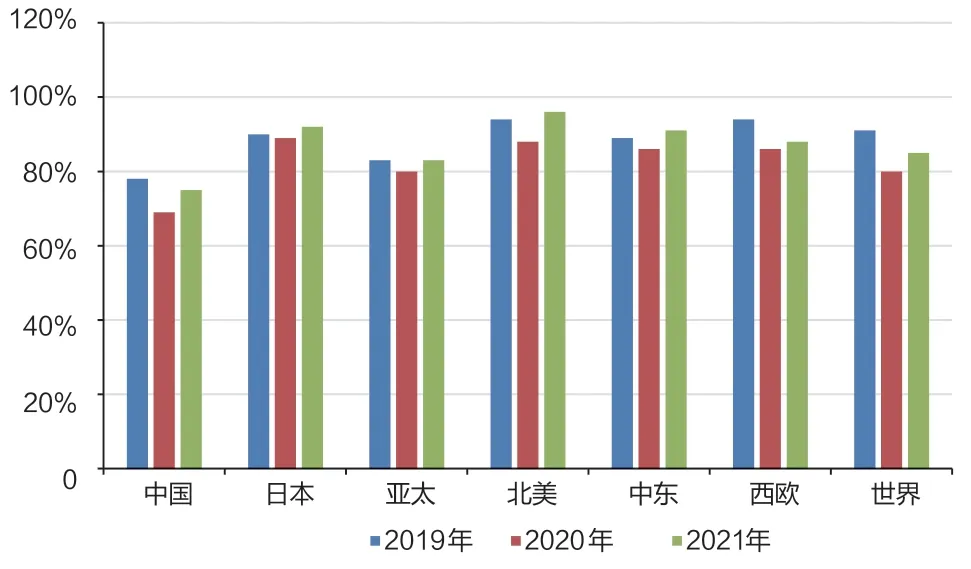

2.3 世界乙烯装置开工率有所回升

2021年,随着需求的恢复和利润的提升,世界乙烯装置平均开工率从上年的80%回升至85%左右。美国乙烯装置开工率从上年的85%回升至96%左右,中国乙烯平均开工率从上年的67%上升到75%,下游需求恢复使得日本乙烯装置开工率从上年的89%回升至93%左右。原料成本增加,新增产能陆续投运,烯烃生产利润下降,使得亚太地区乙烯生产商持续承压,总体装置开工率略高于上年的80%,全年均值在83%左右的较低水平(见图6)。

图6 世界主要国家和地区乙烯装置平均开工率

3 世界各地区乙烯行业发展现状

3.1 美国乙烯扩张速度有所放缓,乙烯出口量大幅增长

美国在2017-2020年的第一波乙烯扩能潮增加产能1090万吨/年,原预计在2021-2024年出现的第二波浪潮,期间新增产能将降至480万吨/年左右[2]。然而美国乙烯产能增长似乎已达峰值,2021年仅有一套大型装置建成,其他在建乙烯项目进展缓慢。

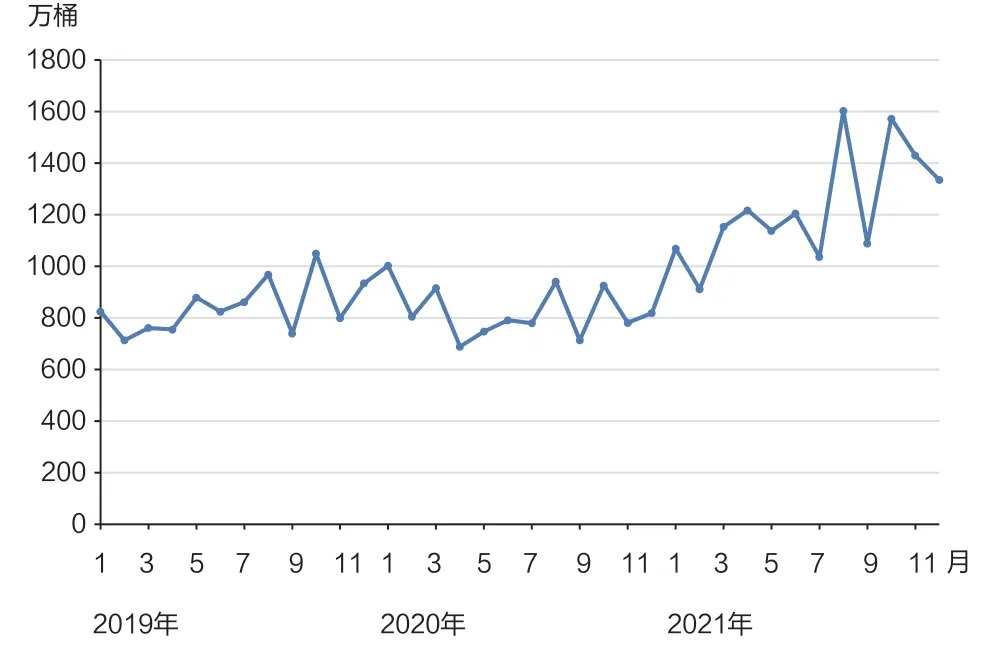

2021年,随着美国新建乙烯出口终端的投入使用,美国乙烷基乙烯出口大幅增长(见图7),8月份美国乙烯出口量达到创纪录的1602万桶,同比增长近70%。全年乙烷基乙烯出口1.48亿桶,比上年增长49%。虽然只有8个国家进口美国的乙烷,但有100多个国家进口美国的乙烯和乙烯衍生物。美国乙烯出口目的地主要是中国台湾地区、中国大陆、东南亚及欧洲。

图7 2019-2021年美国乙烷基乙烯出口情况

3.2 欧洲、日本乙烯行业发展基本保持稳定

2021年,欧洲乙烯行业发展保持稳定,乙稀装置目前仅存50套左右,本地乙烯供应能力限定在2300万吨/年。以美国乙烷为原料生产乙烯在欧洲具有一定吸引力,因原料成本低,利润表现明显好于欧洲本地的乙烷和石脑油,欧洲对美国乙烷的进口恢复到2019年中期水平。欧洲乙烯已经由净流出区域向流入区域转变[3],这主要是因为2021年世界能源供应紧张,当地供应缺口放大,美欧套利空间开启,两地乙烯流通性增强。

日本乙烯行业调整结束,随着疫情的好转和下游需求的增加,日本乙烯行业恢复较快,走出谷底,乙烯装置从年初开始保持较高设备利用率。但日本乙烯行业仍将受到周边国家乙烯产能增加带来的冲击。

3.3 “一带一路”沿线国家继续推进乙烯项目建设

2021年,除了中国和美国以外,世界其他地区乙烯产能建设集中在中东、东南亚和中亚等地区(见表4)。中东地区仍是乙烯产能建设较为活跃的地区,一批大型石化项目在继续推进,该地区的乙烯原料向重质化和多元化发展。伊朗计划建设数套乙烯装置,大幅提升石化产能。俄罗斯政府鼓励石化发展,正在建设一些石化基地。

表4 “一带一路”沿线主要国家乙烯行业发展动向

4 世界乙烯行业发展展望

4.1 世界乙烯产能仍将继续快速增长,主要来自亚太地区和美国

2022年,预计世界将新增乙烯产能1300万吨/年左右,新增产能主要来自中国、美国和印度。中国乙烯产能保持快速增长,总产能将接近5000万吨/年,其中气基乙烯延续快速发展势头,将高于油基乙烯的投产规模。美国2022年将再新增330万吨/年的乙烯产能。其中,埃克森美孚与沙特基础工业公司(SАBIС)将在得克萨斯州合建世界上最大的乙烷裂解装置,年产能为180万吨,预计2022年中期投产。壳牌化工公司在宾夕法尼亚莫纳卡(Мonaca)的150万吨/年装置预计在6月投产。韩国现代化工公司和印度HРСL Мittal能源公司将分别建成85万吨/年和120万吨/年的乙烯装置。

未来2~5年,世界范围内乙烯的主要扩能地区仍是东北亚、美国、中东。欧洲的乙烯产能占比萎缩是大概率事件。从现有项目建设情况看,2023年,全球新增乙烯产能增幅将有所下降,预计新增量降至600万吨/年左右。

4.2 世界乙烯市场价格将高位宽幅震荡,油基乙烯毛利承压

高油价下世界乙烯价格将保持高位震荡,世界化工品需求复苏预期放缓,乙烯需求增速放缓,乙烯装置平均开工率将维持在86%左右。欧洲来自俄罗斯的石脑油进口量将减少,乙烯装置开工率可能下降,欧洲和亚太地区乙烯毛利继续承压;美国乙烯出口量将继续增加,乙烯开工率和毛利有望保持较高水平。

4.3 经济新形势和供应本地化使乙烯扩张潮转移至中国

聚乙烯行业的发展是驱动世界乙烯产品消费增长的主要动力。世界经济新形势和供应本地化趋势令美国新建乙烯扩张浪潮转向消费市场集中的中国。疫情影响下,大范围封锁对世界供应链安全产生重大影响,导致世界化工业正将投资转向本地化供应[4],对区域性的化学品投资具有重大影响。在美国或者中东地区利用原料优势建设裂解厂生产聚合物并远距离出口,不符合这种新模式。未来随着美国国内和世界需求继续增长,过剩产能可能会再次被消化,为新增产能腾出空间。但新增产能远不会回到曾经预计的规模。

4.4 低碳乙烯生产成为未来发展方向,乙烯行业竞争加剧

原油蒸汽裂解制乙烯是将原油直接转化为乙烯、丙烯等化学品,将大大缩短生产流程,降低生产成本,同时大幅降低能耗和碳排放。埃克森美孚公司和中国石化已经掌握这项低碳技术,中国石化计划利用原油蒸汽裂解直接制乙烯技术建设百万吨乙烯项目,2021年11月中国石化的原油催化裂解直接制乙烯技术实现了世界首次工业化应用[5]。

陶氏化学正在推进更加环保的乙烷脱氢(EDH)技术将乙烷转化乙烯[6],与壳牌合作开发电裂解技术(利用可再生电力加热蒸汽裂解),以期大幅降低现有裂解装置的碳排放。

低碳乙烯技术将成为新建项目首选。未来几年,亚太、中东地区一些主要以生产乙烯等化工品为目标的炼化项目相继建成投产,与传统路线制乙烯项目相比具有很强的规模和成本优势,乙烯产业竞争将加剧。