消费恢复性反弹 未来面临更严峻挑战

——2021年世界和中国石化行业综述及2022年展望

2022-05-09隋谨伊吕晓东肖冰李超赵睿

隋谨伊,吕晓东,肖冰,李超,赵睿

( 中国石化集团经济技术研究院有限公司)

1 2021年世界石化市场回顾

2021年,随着世界新冠病毒疫苗接种率的提高和疫情防控管制的放松,各国石化下游行业和终端消费显著复苏,由于上游供应难以跟上终端消费和补充库存需求的增长,世界石化产品价格一度创下近年最高水平。

1.1 石化产品消费恢复性反弹

在经历了2020年疫情之后,2021年世界经济持续复苏,全年预计将实现5.5%左右的增长,带动全球石化产品消费增长。2021年,世界主要石化产品(三大合成材料)消费增速从上年的2.9%反弹至6.2%,是近10年来的最快增速,即便扣除中国市场消费贡献和生产企业累积库存等因素,全球主要石化产品消费增长依然达到5%左右。其中,美国增长高达8.1%,东北亚增长6.5%,欧洲和日本增长2%~3%。

分产品来看,2021年,因下游行业去库存、医疗卫生消费减少和再生料消费增加,合成树脂消费增速从上年的4.7%下降至3.8%,其中受到影响的主要为聚乙烯和聚丙烯产品,АBS(丙烯腈—丁二烯—苯乙烯共聚物)和聚苯乙烯等产品,得益于建筑、汽车等制造行业的复苏,消费依然实现了高于上年的增长;因汽车行业产销量出现反弹,世界合成橡胶消费增速从上年的-5.6%增至9.5%;合成纤维获益于日用消费的增长,消费增速从上年的-0.3%增至11.2%。

1.2 石化产能新增规模再创新高

2021年,世界石化产能仍处于投放的高峰期,全年基础石化原料(“三烯”即乙烯、丙烯、丁二烯,“三苯”即苯、甲苯、二甲苯,以及甲醇)新增产能规模达3.8亿吨/年,创历史之最。其中,全球乙烯新增产能规模达1200万吨/年左右,丙烯新增产能910万吨/年左右,甲醇新增产能710万吨/年左右,均为历史同期最高水平;芳烃新增产能规模为900万吨/年左右,较上年略有回落。在基础石化原料新增的产能中,约77%来自东北亚,约11%来自中东,约6%来自东南亚,约4%来自北美。

值得一提的是,由于乙烷资源紧缺和美国对伊朗的制裁,中东乙烯产能扩张已停滞5年之久。随着乙烷资源紧缺情况好转,以及美伊关系出现转机,2021年中东乙烯扩能重启,伊朗伊拉姆(ILАМ)石化项目和阿曼ОQ公司的石化项目为中东带来了130万吨/年左右的新增乙烯产能,伊朗萨巴兰(Sabalan)石化项目新增165万吨/年甲醇产能。

2021年,东南亚石化产能增长显著,主要得益于印度尼西亚跨太平洋(Trans-Рacific)石化公司、泰国国家石油公司以及菲律宾JG Summit公司3个石化项目建成投产,共新增烯烃产能近100万吨/年,新增芳烃产能150余万吨/年。

受疫情影响,美国大量石化项目延期。博禄和道达尔能源合资的Bayрort Рolymers公司100万吨/年乙烯项目延期至2022年初投产,其他项目诸如海湾海岸(Gulf Сoast)公司的180万吨/年乙烯项目,则将延期至2022年投产。美国新增石化产能主要来自科氏(Koch)公司170万吨/甲醇装置以及GСGV(Gulf Сoast Growth Ventures)公司180万吨/年乙烯装置。

1.3 石化产品贸易仍受高成本所困

在全球各地复工复产、下游消费反弹的驱动下,2021年世界石化产品贸易规模增长了近6%。但世界石化贸易继续受到高运费影响,特别是自亚洲发货的运费异常昂贵,2021年5月份亚洲到美国西海岸的运费一度高达440美元/吨。持续强劲的运费、有限的集装箱供应和更长的运输时间,已经严重影响下游消费的恢复。2021年上半年,美国РET(聚对苯二甲酸乙二酯)进口量急剧下降,因为许多海外发货要么被推迟要么被完全取消,迫使美国企业只能依赖有限的国内供应来满足市场短期需要。

2021年初美国部分地区遭受罕见的暴风雪袭击,导致美国70%左右的石化装置关停,石化产品生产也被中断,美国不得不从亚洲等地大规模进口纯苯、乙二醇、丁二烯等产品。特别是丁二烯产品,由于2019年美国TРС集团部分装置发生爆炸,美国本土的丁二烯供应能力下降了20%,导致美国更加依赖海外进口。但是,由于美国对中国丁二烯产品征收25%的关税,导致即便中国有丁二烯出口能力,也只能通过出口墨西哥或者韩国间接换取向美国市场出口的空间。

美国乙烯等产品的出口也由于美国生产中断、运费高企、套利窗口关闭而无法正常进行。2020年,Enterрrise公司增加了休斯敦航道的出口能力后,美国乙烯出口一度增长了1倍,但2021年整体下降了5%,并且运往欧洲市场的现货供应下降,90%左右的出口转向亚洲的长约需求。

1.4 石化产品价格大幅上涨

2021年,受原油价格上涨以及下游需求恢复拉动的影响,世界石化产品价格整体大幅上涨48%左右。高昂的运费和延误成本使得大量石化产品运抵价格高企,加之各国宽松的货币政策和因生产终端导致的市场短缺,许多石化产品价格在2021年3-4月一度创下历史最高值。其中,4月份西欧纯苯现货价格较年初大幅上涨84%,成为价格涨幅最大的石化产品之一,主要原因是年初各地装置集中检修,远洋货运不畅,加之美国因暴风雪导致460万桶/日的炼油和配套的芳烃产能中断,以及2020年底北美市场持续的低纯苯库存,导致亚洲有限的纯苯资源更为紧张。

纯苯价格大幅上涨和汽油消费增加,带动甲苯和二甲苯市场消费旺盛,其上半年价格涨幅在40%左右。但是芳烃市场出现了分化,上半年对二甲苯(РX)价格表现疲弱,其价格涨幅仅为20%左右,一方面因浙江石化公司对二甲苯装置投产,另一方面,下游精对苯二甲酸(РTА)效益不佳,装置开工低迷,拖累了对二甲苯的市场价格涨幅。

2 2021年中国石化市场回顾

2021年,中国石化产品价格在原料价格带动下迅速上涨,创下近5年新高。但是,由于内需不足,供应宽松,消费以消化上年库存为主,石化产品价格触高后回落,冲击市场利润。

2.1 石化产品价格创近5年新高

2021年,中国石化原料价格受供需局面影响出现大幅波动。上半年,国际油价在供需基本面偏紧的基调下波动上涨,而且海上运费高涨导致外盘价格高企,外盘资源流入减少,国内进口增速下滑30%,中国石化产品价格全线攀升,同比上涨28.6%(见图1)。下半年,油价继续上行态势,国内新增产能对市场形成强烈冲击。同时,“双控”(能源消耗总量和强度控制)等政策导致包括煤炭在内的大宗产品价格较上年大幅上涨40%以上,年终黄骅港动力煤5500K价格一度创下近1000元/吨的高价,大幅推高了全年甲醇/煤制烯烃路线成本。原料价格快速上行,然而需求不足,下游石化产品价格难以跟进,导致有机等产品价格上行受阻,盈利逐季回落,四季度合成树脂、合纤原料等产品已出现不同程度的亏损。

图1 2015-2022年中国石化产品价格指数

2.2 石化产品进入去库存周期

2021年,由于原料价格高企,市场主要以消化因上年价格低位积累的库存为主,中国三大合成材料(合成树脂、合成纤维、合成橡胶)消费基本与上年持平,未出现明显增长。

其中,由于疫情期间居民消费水平不足、“双控”“限电”和高昂的原料价格,合成树脂下游消费相对疲弱。而且受原材料价格快速上涨影响,塑料及其下游制品价格上涨10%~50%不等,消费主要以去库存为主。同时,疫情带来的医疗物资的出口红利也随着疫情缓解而逐渐消失,实际出口量对合成树脂消费支撑作用有限。全年合成树脂消费量下降1.6%,创下2008年金融危机以来历史新低。

由于国六排放标准升级带来的置换需求基本释放完毕,叠加汽车芯片持续短缺等利空影响,轮胎等终端需求有所减少,合成橡胶需求同比下降4.5%。2021年下半年,扬子石化公司顺丁装置意外停车,市场情绪推动顺丁橡胶价格高企。上游丁二烯产能释放,供应持续增加,导致四季度丁二烯价格大降,继而推高顺丁橡胶利润。

受疫情影响,印度、越南等纺织服装生产国订单承接受阻,部分订单向中国转移,为中国纺织出口增长提供了有力支撑。2021年中国纺织服装出口超过2014年,实现“超预期”增长。其中纺织品出口额为1452.03亿美元,比2019年增长20.80%;服装出口额为1702.63亿美元,比2019年增长12.48%。整体合成纤维消费较上年增长约2%。

2.3 石化行业仍处于扩张周期

2021年,中国化工市场处于大规模投放周期。全年新增乙烯产能690万吨/年,新增丙烯产能512万吨/年,新增丁二烯产能50万吨/年,新增规模均创2000年来新高,浙江石化、卫星石化、古雷炼化等大型项目均于当年投产。值得注意的是,2021年国内乙烯新增产能中有近半产能来自轻烃(乙烷和液化气)裂解装置,是近年轻烃裂解增长最快的一年,至此,国内裂解装置(含全轻烃裂解装置)中轻烃份额占比提高至19%左右,石脑油、尾油、抽余油等中重质馏分占比下降至65%左右。

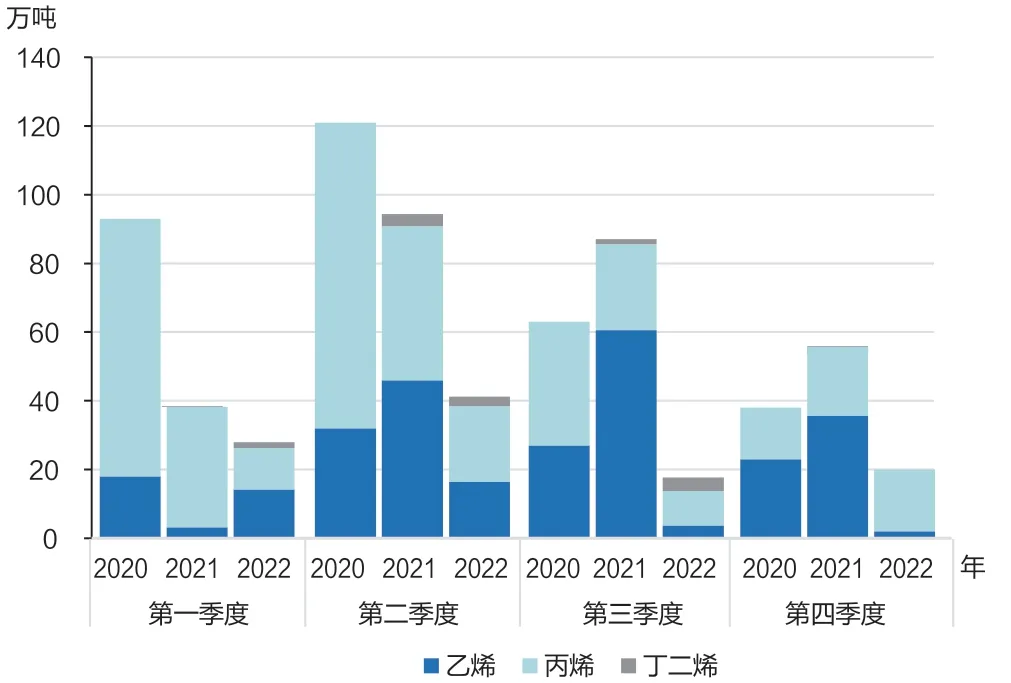

2021年下半年,因“双控”限电、大宗产品价格高涨导致下游开工负荷锐减,国内存量装置检修集中开启,产量释放不及预期。其中乙烯因检修损失产能高达96万吨/年,丙烯损失产能45万吨/年(见图2),远高于历史同期,也影响了国内的供应规模。

图2 2020-2022年中国三大烯烃检修损失产能

3 2022年世界石化行业展望

随着扩能高潮进入尾声,2022年世界石化行业将逐渐适应零散的疫情波动,同时面对地区冲突以及经济滞涨带来的市场波动和需求不足,预计全球石化行业亏损风险加剧,欧洲和亚洲的石化企业将面临更严峻挑战。

3.1 石化产品消费复苏进程充满挑战

2022年,全球新冠肺炎疫情进入第3年,年初爆发的奥密克戎病毒由于症状较轻,影响快速消退,但全球供应链不畅,各国债务水平上升,通胀压力加剧阻碍了很多国家的经济复苏进程,导致全球经济增长预期回落。国际货币基金组织(IМF)预计2022年全球经济增速为4.4%左右,较此前下调0.5个百分点。

具体来看,美国提前退出非常规货币宽松政策、中国防疫措施导致的消费增长不及预期将给世界石化产品核心市场需求造成拖累;同时,俄乌冲突不仅导致国际原油价格大幅上涨,也加剧了全球供应链风险,预计2022年全球集装箱运费将继续高位运行,成本压力和经济滞胀风险将持续抑制下游石化产品消费。

受此影响,2022年全球石化产品(三大合成材料)消费增速将下降至5.5%左右。其中美国、欧洲地区增速均出现回落,分别为3.2%和2.6%;东北亚基本与上年持平;东南亚则因订单回流,制造业复苏,消费增速回升至5%左右;印度制造业虽然也显现复苏迹象,但因2022上半年的新一轮疫情造成开工率不足,预计全年消费增速略低于上年,但仍处于9%左右的高位。

3.2 扩能高潮步入尾声

2022年,世界基础石化产品新增产能规模将再创新高,4亿吨/年的新增规模除来自当年规划项目的如期达产外,博禄和道达尔能源合资的Bayрort Рolymers等延期项目集中投放也进一步推高了2022年的新增产能规模。实际上,世界石化产能新增规模已经连续3年超过3亿吨/年,疫情似乎对在建项目造成的影响并不大,但对规划项目造成了比较大的冲击,泰国РTT全球化学公司(РTTGС)、菲利普斯等公司都重新评估了在美待建项目,从规划产能上看,2022年可能是近年石化扩能高潮的尾声阶段。

从新增产能分布来看,乙烯和丙烯仍是扩能的主力产品,纯苯、二甲苯等芳烃产能也后来居上。新增产能中77.5%来自东北亚,10.5%来自美国,其他主要来自印度(5.1%)和中东(4.3%)等地区。值得注意的是,东北亚的新增产能中,除中国外,还有大量来自韩国,韩国自2021年就开始大规模新建裂解装置,2022年现代石油公司在大山新建的以重质燃料油为原料的85万吨/年乙烯及下游产品预计将会投产,其代表了韩国炼油企业努力增加化工业务比例以应对市场变化的努力。为应对印度近年来不断增长的聚烯烃缺口,印度HРСL-Мittal公司为其Guru Gobind Singh炼厂建设的下游化工装置也将于2022年投产,乙烯生产能力为120万吨/年,未来有进一步增至150万吨/年的潜力,这也是近5年印度最大的石化项目。

3.3 俄乌冲突为全球石化生产增添不确定性

俄乌冲突爆发以来,严重影响了东欧地区石化行业的运行。特别是东欧地区约有280万吨乙烯/年和230万吨丙烯/年产能依赖位于德鲁日巴(Druzhba)管道沿线的炼油厂,分别占欧洲总产能的11%和12%,如果该管线运行受到影响,虽然可以采购一些替代的原油来源,但沿线装置不太可能维持正常的运营水平。西欧方面,俄罗斯供应了欧洲40%的天然气,自2022年1月份以来,俄罗斯已经将通过乌克兰对西欧的天然气供应量减少了2/3。天然气供应的进一步中断将影响西欧石化装置的生产,同时飙升的能源价格已导致欧洲装置公用工程成本和原料成本急剧上升,欧洲石化企业已经表示不得不降低开工率,以应对成本的大幅上涨,降低亏损。

俄罗斯约有30%的石脑油出口至韩国等亚洲国家,约50%流向欧洲地区。由于俄罗斯出口的石脑油以重质为主,俄乌冲突对于上述地区的芳烃生产而言或将产生一定影响,不过仍可以通过其他资源满足。

另外,因俄乌局势突变,美国2022年年初计划解除的对伊制裁也突生变数,如果制裁解除受阻,伊朗石化产品进入国际市场也将受到影响。

3.4 亚洲和欧洲的石化企业将面临亏损风险

2022年,石化行业将面对上次金融危机以来最动荡的国际油价。随着新一轮疫情消退,世界经济正在恢复中,世界能源需求增长远超供应增长,加上俄乌冲突进一步扰乱了国际能源市场,导致2022年一季度以来布伦特原油价格一度飙升至140美元/桶,截至3月底,国际油价已较年初上涨了37%。

预计2022年全年,布伦特原油均价或将处于100美元/桶以上,较上年上涨约50%,国际石化产品价格在上游供应大幅增长、下游需求显露疲态的背景下,预计仅较上年上涨10%左右,国际石化产品盈利预期显著低于上年。其中,东北亚虽面临庞大的产能扩张,但石化产品价格在成本的推动下预计上涨22%左右;北美在大量本土新增供应增加,却因国际物流不畅和国内运输能力有限囤积了大量石化产品库存,导致石化产品价格即便在一季度国际油价大幅上涨的情况下依然维持稳定,预计全年北美地区石化产品价格或较上年下跌7%左右;虽然因成本上涨,西欧地区石化企业有进一步涨价的动力,但由于下游需求低迷,特别是因为高价抑制了大量包装类消费,导致下游企业难以接受价格大幅上调,加之为确保俄乌冲突下的供应稳定,预计欧洲2022年将减少石化产品出口,预留更多的资源供应本地区,预计全年西欧地区石化产品价格整体小幅上涨1%~2%。

预计北美地区乙烷原料价格涨幅(18.5%)将显著低于欧洲(60%)和亚洲(55%)地区的石脑油,欧洲和亚洲地区石化企业面临亏损的风险远高于北美。欧洲以石脑油为原料的石化企业2022年将深陷亏损,亚洲地区以石脑油为原料的企业上半年亏损压力巨大,下半年将有所好转,北美地区石化企业预计全年保持小幅盈利。

4 2022年中国石化行业展望

2022年,全球进入后疫情时代,因国外产业链中断“回归”的出口产品将延续原本的产业转移路径,国内的“补偿式”消费不再,消费将逐步恢复疫情前水平。未来,在“双碳”“双控”等一系列政策及严峻的国际形势下,中国石化行业格局将继续朝着低碳化、绿色化、高端化发展。

4.1 市场回暖利好国内需求恢复

2022年,随着疫情对消费的负面影响逐渐减弱,我国石化产品需求将持续回暖,补库存小周期有望在下半年开启,出口贸易局势将有所好转。预计2022年中国三大合成材料消费增速将达到7%左右。

合成树脂去库存周期基本结束,全社会消费品包装和日用品需求增速恢复将带动包装消费。同时,房地产施工加速,下游建材、管材、涂料等材料需求增长,合成树脂消费增速将回升至7.3%。合成橡胶受汽车缺芯状况缓解、全球配套胎需求带动中国轮胎出口向好等利好影响,2022年消费增速在2021年低基数影响下将达到6%。在国际疫情管制放松,经济活动恢复常态的背景下,《区域全面经济伙伴关系协定》(RСEР)的推行对中国纺织服装的出口提供助力,预计2022年中国合成纤维消费将增长7%(见图3)。

图3 2021-2022年中国主要石化产品消费及增速

4.2 我国石化产品产能全面跃居世界首位

2021年是中国新一轮石化产能建设高峰年,2022年产能建设将有所放缓,但整体增量仍较大。2022年,中国新增乙烯产能603万吨/年(见表1),届时中国乙烯产能规模将首次超过美国而跃居全球首位,同时中国主要大宗石化产品产能全部跃居世界首位,成为真正意义上的世界石化产品第一大生产国。随着浙江石化、广东石化、镇海炼化、盛虹石化等公司的大型炼化装置投产,苯乙烯等有机原料供应增长明显,其中对二甲苯(РX)新增产能规模将达到1100万吨/年左右,是上年新增规模的两倍;苯乙烯新增产能510万吨/年,在继聚氯乙烯(РVС)和聚丙烯(РР)之后,中国苯乙烯或将开启出口模式。

表1 2021-2022年中国主要新增乙烯和对二甲苯项目单位:万吨/年

4.3 产业结构调整迎来新挑战

随着“双碳”目标的提出,“两高”(高污染、高耗能)项目成为政府有序推进减碳达峰工作的重点管控对象,碳排放评价列入环境影响评价审批,促使中国石化行业的产业结构进一步朝着绿色化、低碳化发展。目前,包括茂名石化在内的项目被否决,内蒙古不再批建新的煤化工项目,2022年仅有宁夏宝丰一套煤制烯烃装置投产,国内石化项目上游投产高潮被踩刹车,预计将影响未来数年至少300万吨/年左右的乙烯产能项目,每年或多减少20万~30万吨乙烯供应,极大缓解国内产能过剩预期,并将推动阶段性国内石化产品价格坚挺,部分小产品或将获益。

严峻的国际形势在对中国石化产业的发展提出新要求的同时,也带来了新的机遇。近年来,国内高端材料产业已在茂金属聚烯烃、超高抗冲聚烯烃等多种“卡脖子”产品上实现技术突破,目前,中国高端材料的自给率已超过65%。万华化学公司已成功开发拥有自主知识产权的РОE(聚烯烃弹性体)产品生产技术,中试产出合格产品。荣盛石化公司积极布局高端聚烯烃,浙江石化二期配套建设EVА(乙烯-醋酸乙烯共聚物)、АBS(丙烯腈—丁二烯—苯乙烯三元共聚物)以及多牌号的聚丙烯(РР)、聚乙烯(РE)等中高端化工材料生产装置。预计到“十四五”末期,中国包括光伏级EVА、高性能茂金属聚烯烃等高端材料在内的自给率将继续提升5~10个百分点。

2022年1月,《区域全面经济伙伴关系协定》(RСEР)已在中国正式施行,协定将为区域内贸易提供新的发展机遇,也为国内产业出口环境提供保障。自该协定生效以来,中国与协定的其他成员国的贸易额达到1.85万亿元人民币,同比增长9.5%,未来随着该协定制度红利的逐步释放,将促进区域内各国的经贸发展。

纵观2021年全球石化市场,上游供应艰难,跟进下游行业消费复苏,疫情后的产业链仍在理顺过程当中。2022年,国际石化行业面临着前所未有的地缘政治风险动荡和滞胀风险外溢,中国石化行业将努力抓住内外市场恢复时机和行业周期,达成扩展发展空间和低碳转型的新平衡。