后疫情时代下炼化企业的生产经营优化研究

2022-05-08牟鹏

牟 鹏

(中国石化集团经济技术研究院有限公司,北京 100029)

1 研究背景

在各国政府抗疫机制日趋成熟、疫苗大范围应用的双重作用下,全球新冠确诊单日新增已从2021年4月23日的107万人下降至30万人左右(6月25日),进入后疫情时代。出于对全球疫情好转和经济复苏带来的油、化产品需求增长的预期,国际油价也从2021年年初的60美元/桶左右上升至下半年的约75美元/桶。在国内,受到年初小范围疫情结束、报复性出行需求激增的影响,五一、端午期间,国内汽柴油消费量相对于2019年同期,呈现出约10%增幅,航煤需求相比去年同期也有一定程度的复苏。另外,加工库存低价原油与较高的成品油现价带来的“剪刀差”也大幅提高了炼厂炼油的经济效益[1]。同时,基于对未来油价下跌的预期,部分企业也希望削减高价原油库存以降低风险。这些因素共同作用,使得国内炼化企业产生了更强的意愿去提高生产装置负荷、做大原油加工量。

但与此同时,从宏观经济的角度分析,后疫情时代的经济复苏面临结构不均衡和基础不坚实的问题,多行业上中下游企业的盈利能力分化程度加大、全国新增就业人数也低于2018年、2019年同期。对于油、化市场来说,由于下游产业链受疫情的影响尚未完全修复,沥青、石油焦等小产品以及乙烯链和芳烃链的绝大多数产品的销量以及价格并未随原油价格的提升而持续高速增长。如果炼化企业过度提高装置负荷和原油加工量,极容易造成炼油小产品和乙烯链、芳烃链产品甚至部分成品油供应过剩,带来价格进一步下降,进而拖累整体经济效益。这种对炼油小产品和化工产品市场价格体系的破坏实际上不利于整个炼化企业产品市场的健康可持续发展。另一方面,随着国家“双碳”路线的逐步推进,成品油出口配额将大幅缩减,大量出口成品油转内销,也会进一步加剧成品油市场的竞争。

面对油价持续走高且油、化产品市场复苏不平衡、不稳固的后疫情时代,文章将基于炼厂生产经营状况的建模和优化,站在整个炼化行业的角度,通过研究炼化企业加工量与效益的关系,给出炼化企业在近期高油价背景下的生产经营优化建议。为保证测算结果能更广泛的反映整个炼化行业的现状,采用包含各类炼厂的我国石化企业部分炼厂的集成模型进行研究。为排除“剪刀差”对测算结果的影响,采用单周期模型以排除加工库存原油带来的“剪刀差”对加工量和效益之间关系的影响。模型的输入、输出将参考近期我国某石化企业原油进口、检修、产品销售的月度数据和计划等实际的生产经营数据。

2 多厂、单周期集成优化模型

目前,国内炼化企业大多使用ASPEN PIMS软件作为生产经营优化测算的工具[2],也有少部分企业使用国产化的同类软件进行建模、测算[3]。这些软件通常基于一系列带有特定格式的数据表构建炼化企业各变量的数据关系,通过构建Delta–Base等方式将实际生产中的变量的非线性关系转化为变量间的线性关系进行建模,并基于混合整数线性规划的相关算法,求解得出经济效益最优的优化方案。进而,通过对优化方案的分析,为炼化企业的生产经营提供决策支持。

这类模型的建模粒度仅涉及装置级的投入、产出数据,不涉及对装置的“三传一反”等现象的描述。模型为静态模型,对大多数装置,仅描述产品的收率。模型设置了原油切割和产品调和模块:对于原油,基于原油数据库中的信息进行组分切割和性质传递;对于产品,基于实际生产状况,通过质量/比例调和,生产符合产品出厂标准的产品。

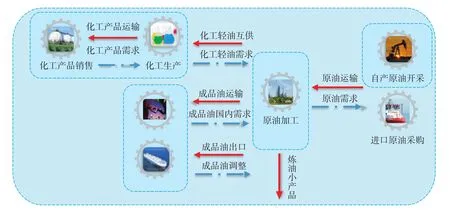

不同类型的炼厂(燃料型、炼化一体化型、加工进口原油/国内原油型),对于后疫情时代产业不平衡复苏背景下的原油、产品价格的敏感度不同[4]。为得到具有更广泛适用性的结论,本文采用了我国某石化企业多个炼厂的集成模型。集成模型包括进口原油采购模块、油田产销模块、炼厂群模块、化工模块、分地区成品油销售模块以及炼厂小产品及化工产品市场模块等(见图1)。多炼厂集成模型尝试站在行业层面,排除企业内部互供价和企业间博弈等因素对炼化产销等的影响,更准确地评估炼厂加工量与国际油价、目前炼化市场环境以及企业效益之间的相互关系。

图1 多炼厂模型结构

为排除加工库存原油带来的“剪刀差”对行业发展方向的错误指导,采用单周期模型(月度)进行测算,即假设炼厂所用原油当月购买、当月加工并按当月成品油价格进行出口和销售。考虑到月度进口原油品种及总量与加工多月原油库存的实际生产状态有一定差异,将对月度进口原油品种和总量基于历史原油进口及加工数据进行适当放开。

对长期加工但本月没有进口数据的原油,在模型中允许炼厂加工,其资源上限为近1年内历史月度加工量的最大值;对长期加工但本月进口的原油,对其资源上限取近期历史月度加工量和当月原油进口量中的较大值。对于任何本月有进口合同记录的原油,将其贴水更新为实际合同贴水的吨原油平均值。对于长期加工但本月没有进口数据的原油,贴水设置为近期进口合同记录的原油贴水。

对于后疫情时代下游产业复苏不稳固的问题,在测算过程中,借测算白油、沥青等炼油小产品需求变化对于最优炼油加工量的影响来描述。由于炼油小产品的价格对整体效益影响不大且较难进行估计,假设炼油小产品仅发生需求量的变化而保持价格不变。对于化工产品,因乙烯和芳烃链的边际效益在目前的情况下仍为正且销售渠道稳定,将不考虑化工部分装置负荷的变化以降低结果分析的复杂度。

由于装置检修对实际生产有较大影响,在测算时采用近期某月实际检修计划对模型进行修改。假定装置d设计的最大能力为Cd万吨/月,当月(m)实际共daym天,检修为rdaym天,则模型中的装置能力设置为Cm,d万吨。则得到:

依据检修状况及各炼厂装置整体情况,将整体合理加工量范围定为1 900~2 300万吨/月。在测算时,各省市成品油出口、外采、零售、批发总量按实际生产经营情况设定上下限,分省市经营量按计划数据,经适当放大后(放大系数为1.2),设置为模型中分省市经营量的上限。乙烯和PX产量按排产计划设置分装置能力上限以及集成模型的产量下限,并保证分装置能力上限与集成模型的产量下限之间有一定的优化空间。按实际情况,同步更新模型中的原油价格、汇率及裂解价差等市场信息。

测算过程主要考察多类型炼厂整体效益与炼油加工量之间的关系,并重点关注炼油小产品需求对于整体效益的影响。首先测算炼油小产品在不受产量约束状态下的整体效益和加工量之间的关系。在此基础上,鉴于炼油小产品的价格与需求之间存在相互作用关系但难以用定量的数学关系表征,且炼油小产品价格的变化对总体效益的变化趋势影响较小的特点,本文将通过调整炼油小产品的产量约束(即市场需求),计算不同炼油小产品在产量约束下整体效益与加工量之间的关系,来表征不同工业需求和经济复苏状况下,炼油加工量与整体效益之间的关系。

3 建模与测算

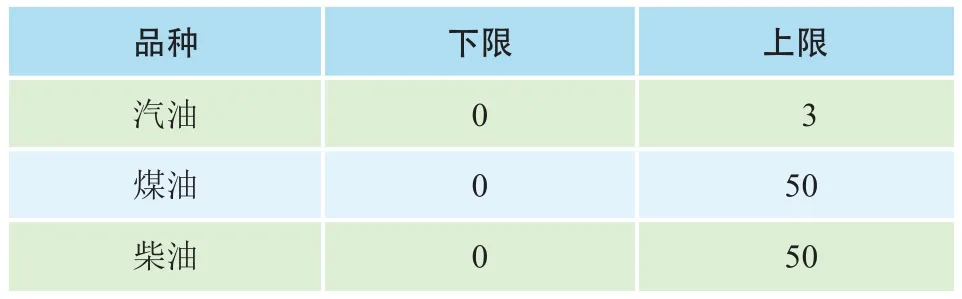

参照2021年8月DTD布伦特原油71.0美元/桶,迪拜69.5美元/桶的国际油价,对汽柴油出口、出厂、批发和零售、外采等价格进行更新并设置成品油经营量与出口量上下限(见表1和表2)。

表1 成品油经营量设置 万吨/月

表2 成品油出口量设置 万吨/月

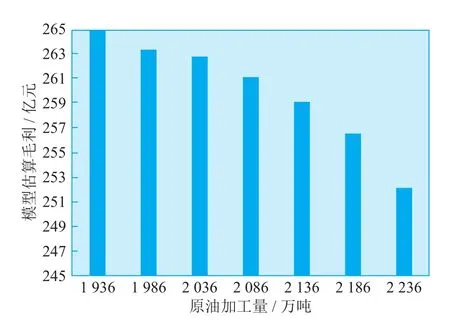

在测算时,首先测算炼油小产品在不受产量约束状态下的整体效益和加工量之间的关系。在炼厂合理加工量范围内(1 900~2 300万吨/月),对1 936,1 986,2 036,2 086,2 136,2 186,2 236万吨共7个合理加工量测算最优效益,结果见图2。

图2 原油加工量与模型估算毛利关系

从图2可知,根据当前模型的测算结果,在满足成品油配置、化工乙烯和PX生产的条件下,整体毛利随着原油加工量的增加而减少。测试放开原油加工量上下限范围后的最优加工量后,结果显示的最优加工量为1 877万吨/月。

在目前的炼油小产品价格体系下,上文测算得到的最优加工量落在合理加工量范围之外且小于合理加工量范围的下限,说明疫情对工业和经济的影响尚未完全消退。在保证成品油供应的情况下,由于炼油小产品需求尚未复苏,炼油小产品的价格不及油价增长,此时贸然增大加工量,短期内由于加工低价库存原油带来“剪刀差”的原因,炼油毛利较高,但长此以往必将影响炼油小产品的市场机制,最终损害炼油行业的长期利益。

根据目前的测算结果,进一步调整部分炼油小产品的价格和需求量,合理提高部分小产品的价格和需求下限,重新对加工量与效益之间的关系进行测算。结果显示,上述合理加工量区间内,最优加工量为2 151万吨/月。在最优加工量两侧,分别测算2 101万吨/月(对比方案1)和2 201万吨/月(对比方案2)两个加工量对应的经济效益,结果如表3所示。

表3 调整小产品需求与价格的测算结果

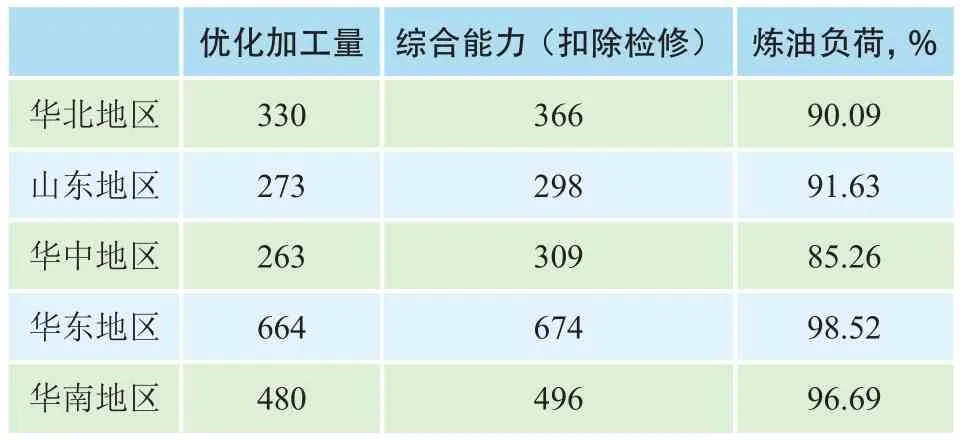

为准确测算不同经济复苏状况对炼厂效益和加工量的影响,对最优加工方案(2 151万吨/月加工量)进行了分区域炼厂负荷测算和分析。各区域炼厂最优负荷如表4所示。

表4 分区域炼厂最优负荷 万吨/月

4 分析与讨论

上述建模和测算说明了在后疫情时代,油价持续走高但下游产业受疫情影响尚未完全修复的情况下,加工量与效益之间的关系。如图2所示,在炼油小产品和化工产品产销量仍较差的情况下,加工量越低,效益越高。此时,炼厂应当在保证成品油供应、保障装置正常运行的前提下,尽量减少原油加工。

随着炼油小产品和化工产品市场的进一步复苏,如表3所示,在合理加工量范围内出现了1个最优的原油加工量。在成品油经营量一定的情况下,由于炼油小产品需求的增长,这一最优加工量会随着市场的复苏从小向大移动。在这一阶段,建议炼厂在最优加工量附近依据自身特点选择合适的加工方案。

不同地区应当采取不同的加工策略,表4展示了最优方案下各区域炼厂的最优负荷。在测算条件下,假设各区域成品油价格相同,但由于工业发展程度的差异,炼油小产品和化工产品的价格、需求量不同,是造成各地区负荷差异的关键。从表4可知,由于华东、华南地区工业较为发达,建议此两地区的炼厂可以更早地提高原油加工量和装置负荷,华南地区要密切关注广东疫情的影响。华中和华北地区相较华南和华东地区工业发展较差,且华北地区受到北京防疫、环保政策的辐射和影响,建议地区内炼厂酌情保持甚至降低加工量。

若考虑加工库存原油“剪刀差”的影响,加工库存原油带来的收益将使得加工量最优值进一步变大,甚至超出合理加工量范围,出现加工量越大,效益越好的现象。但需要警惕的是,在成品油经营量一定,成品油出口愈发受限的大环境下,盲目做大加工量所造成的炼油小产品滞销会进一步打击甚至摧毁目前炼油小产品的价格体系,最终导致不可逆转的炼油毛利下降。但若要考虑加工库存原油,降低高价库存原油面临的跌价风险,则对于生产经营是有利的。由于原油涨跌难以准确估计,所以无法基于模型测算得到最优方案。在实际生产经营中,建议企业保持合理的加工量,做好原油库存、炼油小产品产销和原油加工之间的平衡。

另外,鉴于成品油经营量中存在部分源于贸易商的需求,不能排除他们借油价大幅上涨带来的成品油价格上涨屯货谋利。基于数据难以获得的限制,尚无法对这类行为的影响进行测算。本文在测算过程中未考虑化工部分负荷的影响,化工产品的需求持续低迷,且过大的原油加工量势必导致化工产品产量上升甚至最终造成化工的边际毛利为负。除此之外,受未来成品油出口配额缩紧等影响,主营企业会加大国内市场资源的投放量,尤其是柴油等资源的销售将面临较为严重的竞争,从这些角度来看,合理的原油加工量应比测算出的结果更低。

5 结论与展望

基于ASPEN PIMS软件,文章建立了基于我国某石化企业部分炼厂的集成模型,并依据实际的生产经营数据进行了加工量与效益之间关系的测算。测算结果表明:

在目前全球疫情缓和但经济尚未完全复苏的情况下,需要针对不同地区疫情状况、企业自身条件和市场状况制定合理的原油加工量,做好原油库存、炼油小产品产销和原油加工之间的平衡。在市场复苏较为强劲的地区,应当做大加工量,合理赚取“剪刀差”,并密切关注疫情和市场变化。在市场复苏相对较缓的地区,切不可贪图“剪刀差”,盲目做大加工量,应严防炼油小产品滞销和炼油小产品价格体系不可逆转的崩溃。与此同时,应该同步考虑贸易商囤货、成品油出口配额收紧等其他因素的影响。