股票市场开放对上市公司现金持有水平的影响研究

——基于“沪港通”的实证检验

2022-05-07黎精明张纯纯

黎精明,张纯纯

(武汉科技大学 恒大管理学院,湖北 武汉 430065)

一、引言

2014 年4 月10 日,国务院总理李克强在博鳌亚洲论坛上发表主旨演讲强调,将着重推动新一轮高水平对外开放,扩大包括资本市场在内的服务业对外开放是其中的重要方面。紧随其后,2014 年11月17 日,中国证监会正式批复开展沪港通互联互通机制试点(以下简称“沪港通”),“沪港通”是中国资本市场对外开放的重要举措,这有利于加强内地和香港资本市场的联系,推动资本市场双向开放。2016 年12 月5 日,深港股票市场交易互联互通机制试点(以下简称“深港通”)也正式启动。沪港通实施后,国内学者研究并揭示了股票市场开放的诸多宏观政策效应,比如沪港通有助于提高股票价格的信息含量,降低股价“暴涨暴跌”风险,提高两市行业间的双向波动溢出程度等。然而,有关“沪港通”这一宏观政策对微观层面企业财务行为影响的研究却相对薄弱得多,相关研究亟待丰富和加强。

现金作为流动性很强但获利性较差的资产,对其持有能够较好地实现支付、预防、投机等功能,从而使企业拥有相应的财务柔性,并带来财务柔性价值;然而,它也会不同程度地影响企业的总资产获利能力和资产配置质量,并引发现金持有的代理问题,正因如此,企业现金持有水平很难做绝对的学理推荐或评判。现实中,不同行业的企业,以及同一行业的不同企业,甚至同一企业在不同的时期,其现金持有水平均可能存在显著甚至巨大差异性,事实上,现金持有水平是企业根据自身所处环境条件相机决策的重要体现,它也是窥视企业财务行为的重要角度。

鉴于上述,本文拟以沪港通政策的实施进行实证检验,以沪港通标的公司作为实验组,以深港通标的公司作为对照组,利用2012—2016 年数据,采用双重差分模型检验股票市场开放对上市公司现金持有水平的影响,藉此丰富股票市场开放宏观改革政策微观财务效应的相关研究,并为股票市场开放政策实施效果评估提供相应证据支持。

二、文献综述与研究假设

有关股票市场对外开放,在“沪港通”政策实施前,相关研究主要聚焦于利用合格境外机构投资者制度吸引外资、“A+H”双重上市等方面;在“沪港通”政策实施后,学者们逐渐开始从市场角度关注股票市场开放所产生的经济效应。徐晓光等(2017)[1]研究发现,沪港通的实施强化了沪深两市行业间的联系,主要体现为波动溢出幅度和信息传递效率的提高;钟覃琳和陆正飞(2018)[2]发现,资本市场开放有助于通过优化公司治理效应的途径提高股票价格的信息质量,进而提升了资本市场的运行效率和活跃程度;李沁洋和许年行(2019)[3]研究发现,沪港通政策降低了沪股通标的公司的股价崩盘风险,这说明资本市场对外开放有助于降低股价“暴涨暴跌”风险,促进资本市场的稳定与健康发展;刘晓星和许从宝(2019)[4]发现,投资者情绪与上证50 指数间存在着相互正向影响关系,沪港通政策对内地股市运行产生了显著的积极影响。另外,也有少量研究关注股票市场开放对微观企业的影响,比如,陈运森等(2019)[5]从上市公司分红视角发现股票市场开放有利于提升上市公司的现金股利支付;连立帅等(2019)[6]考察了沪深港通制度的实施对非财务信息定价与企业投资关系的影响,结果发现沪深港通的实施会提高企业投资与非财务信息定价的敏感性。综上观之,股票市场开放对股市宏观影响的研究较丰富,但对微观企业财务行为影响的研究却显得较薄弱,特别是对企业现金持有水平影响的研究亟待进行补充。

至于影响企业现金持有水平的因素,Ferreira 和Vilela(2003)[7]研究发现,银行债务与现金持有水平负相关,Kusnadi(2003)[8]的研究则表明,企业资本支出与现金持有水平显著正相关;胡国柳和蒋永明(2005)[9]发现,公司规模与现金持有量正相关,现金替代物以及公司年龄与现金持有量呈负相关;胡国柳和王化成(2007)[10]研究表明,企业增长机会、股利支付与现金持有水平显著正相关,而现金替代物和财务杠杆等与现金持有水平显著负相关。另外,程建伟和周伟贤(2007)[11]发现,债务期限结构与现金持有比率正相关;江龙和刘笑松(2011)[12]研究表明,非国有企业的现金持有水平显著高于国有企业。陆正飞和韩非池(2013)[13]则发现,受到产业政策鼓励发展的企业,其现金持有水平与企业在产品市场上的成长显著正相关,宏观经济政策主要通过投资机会路径对企业现金持有的市场竞争效应和价值效应产生影响;王红建等(2014)[14]研究发现经济政策不确定性越高,公司现金持有水平越高,且代理问题越严重,两者关系越敏感;袁奋强等(2018)[15]研究表明,国有企业的现金持有水平对融资约束具有更小的敏感性反应;聂艳红(2020)[16]实证发现,面临融资约束越严重的企业,越倾向于提高其现金持有水平;反之,成长性、资产负债率和经营活动现金流量高的企业倾向于降低现金持有水平。其他更多类似研究不一一枚举。综合这些文献可以看出,有关现金持有水平影响因素的既有研究虽然非常丰富,但它们基本都是从微观角度入手,鲜有从宏观制度因素来考虑问题。

在沪港通机制启动后,两地投资者可以利用沪港通机制进行跨境相互投资。事实上,在此机制下,内地与香港投资者参与对方市场投资的程度在近几年来确实实现了显著提升。毋庸置疑,沪港通政策给我国上市公司带来了更多投资机会。此时,上市公司出于投机性动机考虑,可能会增加现金持有,提高现金持有水平。事实上,这种论断已有相关文献支持,比如,Opler 等(1997)[17]在对1971—1994 年间美国上市公司现金持有水平进行研究时发现,未来投资机会多的公司现金持有水平更高;Ferreira 和Vilela(2004)[18]以EMU 国家上市公司为研究样本,同样得出现金持有水平与公司投资机会显著正相关的结论;杨兴全和孙杰(2007)[19]的研究也表明,公司现金持有量与公司的投资机会正相关。循此逻辑,本文提出下述研究假设:

假设:股票市场开放与上市公司现金持有水平显著正相关。

三、研究设计

(一)样本选择与数据来源

本文以2012—2016 年A 股上市公司为样本,运用双重差分模型,多维度检验沪港通机制对上市公司现金持有水平的影响。沪港通和深港通标的公司名单来源于香港证券交易所官网,上市公司财务数据来源于CSMAR 数据库,以纳入沪港通标的名单的公司作为实验组,纳入深港通标的名单的公司作为对照组,并依次对样本做了下述筛选处理:(1)剔除金融行业、ST 公司样本观测;(2)根据沪港通标的选择要求,剔除2014 年之后新增的沪港通标的观测值以及调出的沪港通标的观测值;(3)剔除资产负债率大于1 的公司(资不抵债的公司);(4)剔除相关财务数据缺失的样本观测;(5)对所有连续变量进行上下各1%的缩尾处理。

(二)模型构建

本文以2014 年11 月沪港通的实施作为实验场景并采用双重差分模型进行实证检验。本文以纳入沪港通标的名单的公司为实验组样本,以纳入深港通标的名单的公司为对照组样本,构建如下双重差分模型来检验前述研究假设。

根据前述理论分析,在控制影响现金持有水平的其他变量后,对于上述模型,预期β2>0 且显著。

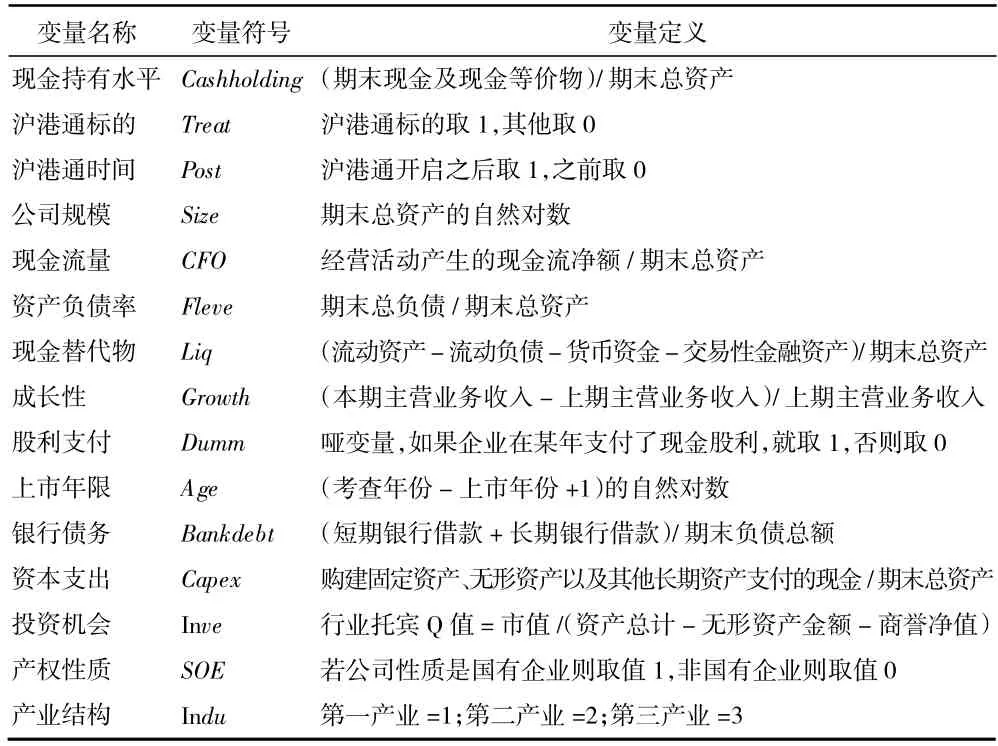

(三)变量定义

1.被解释变量。有关现金持有水平(Cashholding),拟参考郑培培和陈少华(2018)[20]的研究,用“期末现金及现金等价物/期末总资产”进行衡量。

2.解释变量。若公司在样本期间被纳入沪港通名单,则Treat=1,否则Treat=0;若属于纳入沪港通名单之后的年度,则Post=1,否则Post=0。

3.控制变量。基于既有相关文献,拟对公司规模(Size)、现金流量(CFO)、资产负债率(Fleve)、现金替代物(Liq)、成长性(Growth)、股利支付(Dumm)、上市年限(Age)、银行债务(Bankdebt)、资本支出(Capex)、投资机会(Inve)、产权性质(SOE)、产业结构(Indu)等因素进行控制(具体定义详见表1)。

表1 变量定义

四、实证结果分析

本文运用Stata 15.1 软件开展实证检验,具体实证结果报告如下。

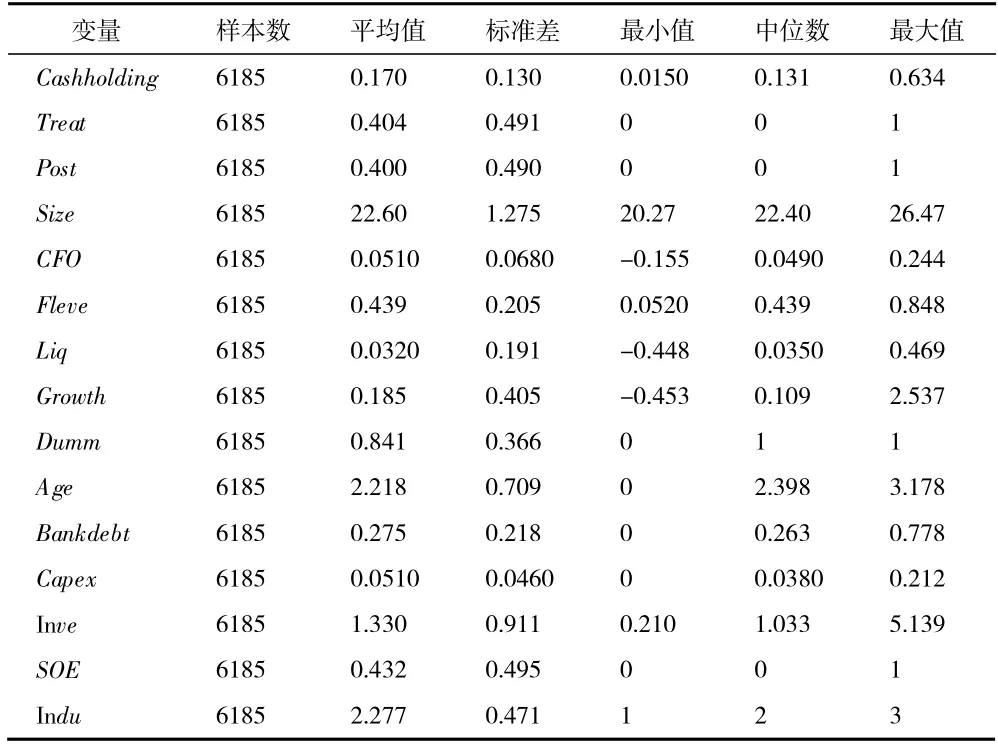

(一)描述性统计

主要变量的描述性统计结果列示如表2 所示。

表2 变量的描述性统计结果

从表2 可以看出,Cashholding的平均值为0.17,标准差为0.13,这说明样本公司现金及现金等价物占总资产的比例总体上超过10%,且不同企业现金持有水平的差异较小;从Treat的统计结果可见,样本企业中沪港通标的公司约占40.4%的比重;Fleve的均值为0.439,表明样本企业整体负债比率相对较低;Growth的平均值为0.185,表明样本企业的主营收入增长率平均值约为18.5%;Dumm的平均值为0.841,表明84.1%的样本企业都支付了股利;SOE的平均值为0.432,表明样本企业中国有企业略少于非国有企业。

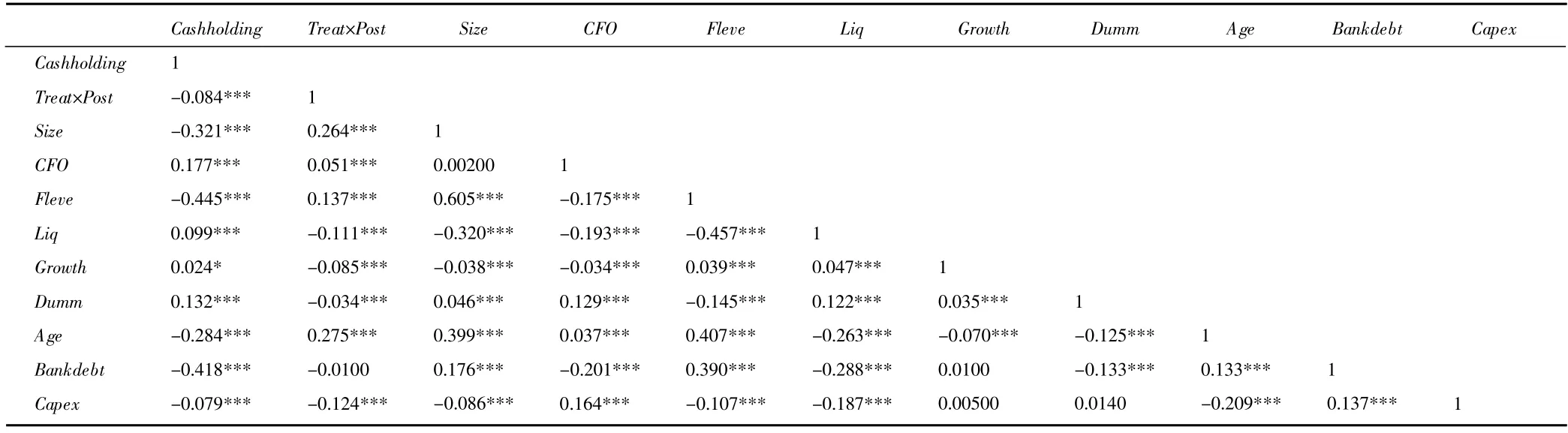

(二)相关性分析

主要变量的相关性分析如表3 所示。由表3 可知,现金持有水平Cashholding与大部分主要变量间都存在显著相关性,这说明变量选取整体上具有有效性。

表3 变量的相关性分析结果

(三)回归分析

表4 是模型的回归分析结果。其中,第(1)列是没有控制年度和行业以及其他影响因素的情形,其交乘项Treat×Post的系数为0.040 8,t值为6.07,且在1%的水平下显著为正;第(2)列是没有控制年度和行业,但控制了其他潜在影响因素后的情形,其交乘项Treat×Post的系数为0.025 2,t值为4.55,依然在1%的水平下显著为正;第(3)列是控制年度和行业,但没有控制其他可能影响因素的情形,其交乘项Treat×Post的系数为0.040 8,t值为6.46,依然在1%的水平下显著为正;第(4)列是控制了年度和行业以及其他潜在影响因素的情形,其交乘项Treat×Post的系数为0.026 0,t值为4.91,依然在1%的水平下显著为正。综合这些检验结果可以判断,股票市场开放的确促进了标的上市公司现金持有水平的增加,前述研究假设得到了较充分证实。

表4 模型回归分析结果

(四)进一步分析

1.针对投资机会差异的分析。经典财务学认为,企业持有现金的主要动机之一在于抓住稍纵即逝的投资机会。循此逻辑,企业面临的投资机会不同,股票市场开放对上市公司现金持有水平的提升效果也理应有差异。对于这种预见,本文拟做进一步检验。沿袭既有主流研究,本文采用托宾Q 值(以下简称Q 值)作为投资机会的衡量指标,并按照年度行业平均Q 值的中位数进行分类,把Q 值高于中位数的认定为高投资机会组,Q 值低于中位数的认定为低投资机会组,然后分别检验股票市场开放对现金持有水平的影响,具体结果如表5 所示。

表5 按投资机会分组的检验结果

由表5 可见,在低投资机会组的公司样本中,交乘项Treat×Post的系数为0.005 4,t值为0.73,且不显著;在高投资机会组的公司样本中,交乘项Treat×Post的系数为0.035 0,t值为4.30,在1%的水平显著为正。这说明股票市场开放对于上市公司现金持有水平的提升作用集中体现在具有较高投资机会的上市公司中,对于投资机会较低的上市公司,股票市场开放未必能显著提升其现金持有水平。

2.针对产权性质差异的分析。在我国制度情景下,国有企业和非国有企业的融资(尤其负债融资)环境具有较大差异性,总体而言,在其他因素相当的情况下,民营企业较国有企业面临更高程度的融资约束,因此其对内部现金流的依赖性必然更强,它们也会本能地持有更高水平的现金。若如此,那么,股票市场开放对上市公司现金持有水平的影响将因产权性质不同而具有差异性。为此,本文首先根据公司产权性质将样本公司分为国有组和非国有组,然后分别检验股票市场开放对现金持有水平的影响,具体结果如表6 所示。

表6 按产权性质分组检验的结果

由表6 可知,在国有样本组中,交乘项Treat×Post的系数为0.009 8,但不显著;在非国有样本组中,交乘项Treat×Post的系数为0.021 4,t值为2.53,在5%的水平下显著为正,这说明股票市场开放对于上市公司现金持有水平的提升作用主要存在于非国有上市公司。

3.针对产业结构差异的分析。我国上市公司按照产业划分可以分为第一产业(农业)、第二产业(制造业)、第三产业(服务业)。由于不同产业生产经营活动所面临的投资机会、环境不确定性具有较大差异,因此其对现金持有的需求也应该存在差异性。为此,本文拟做进一步检验,在对样本公司做产业分类的基础上,分别检验股票市场开放对不同产业上司公司的影响,检验结果如表7 所示。

表7 按产业结构分组检验的结果

由表7 可知,对于第一产业上市公司,其交乘项Treat×Post系数为0.069 8,但不显著;对于第二产业上市公司,其交乘项Treat×Post系数为0.026 5,t值为4.32,且在1%的水平上显著为正;对于第三产业上市公司,其交乘项Treat×Post系数为0.021 5,t值为2.01,在10%的水平上显著为正。这说明股票市场开放对于上市公司现金持有水平的提升效应在第二产业中表现最为明显,在第三产业中较为明显,在第一产业中并不明显。

五、稳健性检验

为了保证研究结论的可靠性,本文对上述实证结果进行了以下稳健性测试。

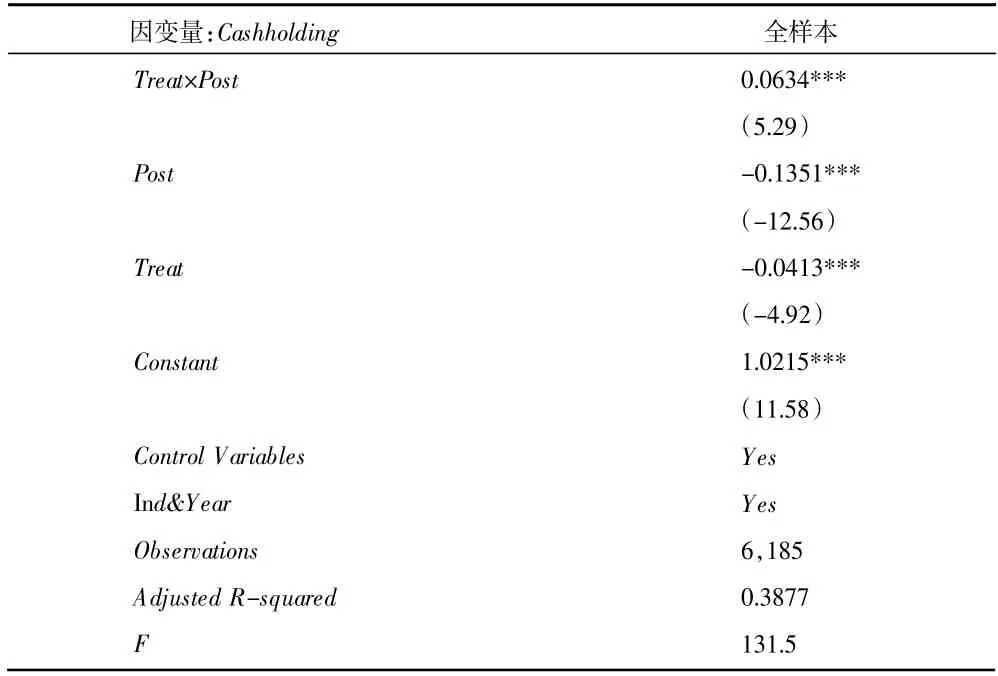

(一)改变现金持有水平的衡量方式。借用Opler的研究,将现金持有水平Cashholding定义为(货币资金+交易性金融资产)/(总资产—货币资金—交易性金融资产),然后重新检验股票市场开放对现金持有水平的影响,回归结果如表8 所示。

表8 重新定义因变量后的回归分析结果

从表8 可知,此时回归模型具有显著性,其交乘项Treat×Post的系数为0.063 4,t值为5.29,且在1%的水平显著为正,这表明前述研究结论依旧稳健可靠。

(二)采用安慰剂检验(Placebo Test)来排除实验组和对照组样本公司固有特征差异对研究结果的干扰。将政策实施年份向前平推2 年,即假设沪港通于2012 年实施,在此假设下重新做回归分析,具体回归结果如表9 所示。

由表9 可见,此时回归模型虽然具有显著性,但Treat×Post的系数在前述假定下并不显著,这说明股票市场开放后,沪港通标的公司现金持有水平的提升并不是因公司固有特征的影响所致,这可以进一步强化本文前述研究结论。

表9 安慰剂检验结果

(三)进行倾向得分匹配(PSM)。在沪港通政策实施之初,沪港通标的股来自上证180 指数成份股、上证380 指数成份股及在上交所上市的“A+H”股。这些沪港通标的企业规模、成长性、盈利性等指标均优于非沪港通标的企业,所以如果仅仅在全样本范围内研究股票市场开放对企业现金持有水平的影响,可能存在样本选择性偏误问题,为此,这里进一步运用倾向得分匹配法控制实验组与对照组样本的协变量差异,以便在一定程度上解决样本选择偏误可能引起的内生性问题,藉此增强研究结论的可靠性。本文选取以下变量进行匹配:公司规模(Size)、现金流量(CFO)、资产负债率(Fleve)、现金替代物(Liq)、成长性(Growth)、股利支付(Dumm)、公司年龄(Age)、银行债务(Bankdebt)、资本支出(Capex),在将样本分为沪港通标的组(实验组)与深港通标的组(对照组)的基础上,通过Probit模型估计倾向得分,并在回归中控制了行业固定效应,采用核匹配法(Kernel Matching)这一匹配方法来确定权重,并施加了“共同支持”(Common Support)条件。图1报告了倾向得分匹配的平衡性检验结果。

图1 倾向得分匹配平衡性检验结果

上述结果表明,通过倾向得分匹配,影响现金持有水平的各协变量在实验组和对照组样本之间不存在显著性差异,平衡性检验获得通过,样本的选择性偏误问题得到了较好控制。在此基础上,进一步的双重差分估计结果如表10 所示。

由表10 可知,模型具有显著性,其交乘项Treat×Post的回归系数分别为0.022 7,t值为4.26,且在1%的水平上显著,这支持了前述研究结论,即沪港通开通之后,沪港通标的企业的现金持有水平确实获得了显著提升。

表10 倾向得分匹配全样本分析

六、结论与启示

本文以A 股上市公司为样本,基于沪港通政策进行了实证检验,运用双重差分模型检验了股票市场开放对上市公司现金持有水平的影响,并做了相关分类研究和稳健性测试。通过前文研究,拟做出以下结论:(1)沪港通政策的实施整体上提升了上市公司的现金持有水平。(2)股票市场开放对上市公司现金持有水平的提升作用具有分类差异性,从投资机会看,这种效应主要存在于具有较高投资机会的样本组;从产权性质看,这种效应主要存在于非国有上市公司;从产业结构看,这种效应在第二产业中表现最为明显,在第三产业表现次之,而在第一产业中表现并不明显。

本文研究结论意味着,股票市场开放政策既给我国上市公司带来了更多投资机会,又相应地缓解了我国上市公司所面临的融资约束,因此,在确保风险可控的前提下,应坚持并逐步扩大股票市场乃至资本市场开放,坚定市场开放的正确方向不动摇。本文研究的价值和意义在于:其一,找寻到了影响上市公司现金持有水平的一种宏观制度性因素,从而丰富和拓展了上市公司现金持有水平影响因素的学术研究;其二,发现了股票市场开放对企业现金持有水平的影响状况,从而为股票市场开放宏观政策所具有的微观效应提供了证据支持。