成本粘性、高新技术资质与企业风险

2022-05-07白晓月吴清

白晓月 吴清

摘 要:选取2008~2019年物流业公司为样本,实证研究成本粘性与企业风险间的关系,结果表明成本粘性与企业风险显著正相关,成本粘性水平越高,企业风险越大。在此基础上创新性的引入高新技术资质这一产业政策,检验高新技术资质对成本粘性与企业风险关系的影响。研究发现具有高新技术资质的企业,成本粘性对企业风险的正向作用越弱。因此得出结论,在我国制度背景下高新技术资质能够有效降低成本粘性对企业风险的消极影响。

关键词:成本粘性;高新技术资质;企业风险

中图分类号:F253 文献标识码:A

Abstract: Taking logistics companies as samples from 2008 to 2019, this paper empirically studies the relationship between cost stickiness and enterprise risk. The results show that cost stickiness is significantly positively correlated with enterprise risk. The higher the level of cost stickiness, the greater the enterprises risk. On this basis, the industrial policy of high and new technology qualification is innovatively introduced to test the influence of high and new technology qualification on the relationship between cost stickiness and enterprise risk. It is found that the positive effect of cost stickiness on enterprise risk is weaker for enterprises with high and new technology qualifications. Therefore, the conclusion is drawn that under the institutional background of our country, high-tech qualification can effectively reduce the negative impact of cost stickiness on enterprise risk.

Key words: cost stickiness; high-tech qualification; enterprise risk

0 引 言

目前我國经济进入新的发展阶段,需要加快布局供给侧结构性改革。物流业是我国国民经济的主导产业,面临着成本优势不明显、质量效益较低、资源环境承载压力大等问题。物流类企业应关注如何有效进行成本管理,提高资源利用效率,加强风险防范能力。成本管理作为企业内部管理行为在研究上具有一定难度,成本粘性现象的发现为学者研究企业成本管理效率提供了途径。传统管理会计学认为单位业务量变动引起的成本费用变化是一个常量,而现实中的企业成本与业务量的关系要复杂的多,Anderson等[1]首先提出了成本粘性概念,孙铮、刘浩等[2]研究发现我国公司中也存在着成本粘性现象。成本粘性是企业成本费用在业务量增减变动时的非线性变化现象,当业务量下降时成本费用的减少量低于业务量上升时成本费用的增加量。调整成本观认为业务量减少时的调整成本高于业务量增加时的调整成本是造成成本粘性现象的原因。管理者乐观预期认为管理者对未来经营持积极态度,因而不会在业务量下降时削减资源投入,成本费用的减少量较少。委托代理观则认为代理人为使自身利益最大化而追求企业短期利益,而在经营状况较差时不削减资源投入,在经济状况较好时大量增加成本支出,引起成本粘性现

象[3]。企业成本管理中成本粘性反映了资源利用的低效率,将直接影响企业的经济效益,企业面临的风险也会随之增加。此外,为推动我国高新技术产业发展,国家重新修订了《高新技术企业认定管理办法》,高新技术企业可以享受政府提供的优惠和奖励。企业为获取高新技术资质需要满足相关认定条件,对经营和管理活动做出调整,将会影响企业的内部管理行为和经营后果。

综上所述,本文选取了我国物流业公司2008~2019年的财务数据,以此作为样本研究了成本粘性与企业风险之间的关系,再引入高新技术资质这一调节变量,研究其对上述关系的影响。本文的贡献有:(1)实证分析成本粘性与企业风险的关系,丰富了有关成本粘性经济后果方面的研究。(2)引入高新技术资质调节变量,探讨了其对成本粘性与企业风险关系的调节作用,进而探究降低成本粘性对企业风险影响的方法。

1 理论分析与研究假设

1.1 成本粘性与企业风险。当企业经营恶化时,成本粘性会引起大量资源闲置,资源配置和利用效率低下,从而导致企业成本管理低效、企业经营风险增加。此外,成本粘性使得企业无法通过削减资源降低营运成本、增加资金流动性,容易引起企业的财务风险和信用危机。刘立文等[4]基于调整成本观认为企业无法在短期内缩减约束性成本,将资源配置调整到最优状态,导致企业占用大量资源,企业经营面临风险。Banker[5]认为管理者对未来经营情况持积极态度,管理者乐观预期导致管理者不会选择在企业经营状况较差时立即缩减成本,增加了企业的决策风险。据此本文提出假设:

H1:成本粘性与企业风险呈正相关关系。

1.2 成本粘性、高新技术资质与企业风险。企业生产经营活动的长期目标是促进企业发展,追求企业价值最大化。从短期来看,获得财政和税收优惠等来提升企业的短期经济效益也是企业的目标之一。邱洋冬、陶锋[6]研究发现高新技术资质可以显著提升企业的风险承担水平,一方面政府通过税收优惠和政府补贴减轻了企业的税收负担,直接给企业带来了税收红利,为企业进行成本管理实现资源最优配置提供了资金支持;另一方面高新技术资质可以提高企业的融资可得性,缓解企业融资约束,提高投资效率。当企业存在成本粘性时,企业的风险承担水平降低,高新技术资质政策增加了管理者的乐观预期,同时税收优惠、政府补贴以及融资可得性的存在增加了企業的短期收益,而成本粘性在短期更明显,抵消了企业短期经营风险,从而提高了企业的风险承担水平。基于此提出假设:

H2:高新技术资质会抑制成本粘性对企业风险的正向作用。

2 研究设计

2.1 数据来源及样本选择。本文相关数据均来自国泰安CSMAR数据库,样本选择为2008~2019年我国物流类全部上市公司,实证分析利用Stata16计量统计软件。并对样本数据进行了以下处理:(1)剔除面临退市风险的公司(ST公司)。(2)剔除缺失数据。(3)根据WEISS模型,仅当计算出的结果为负值时才表明企业存在成本粘性,因此剔除计算结果为正值的数据。

2.2 定义变量

(1)被解释变量。本文被解释变量为企业风险,利用模型(1)、(2)得到的结果衡量企业风险水平。具体做法为先计算出企业单位年末资产总额所对应的盈利水平(用息税前利润表示),再减去行业均值来进行调整得到Roa,本文研究样本均来自物流类上市公司,因而减去不同年度物流类的行业均值。将模型(2)得出的结果带入公式(1)中即可得到企业风险的衡量指标[7]。具体公式如下:

其中:i表示第i家公司,t表示第t年,EBIT表示息税前利润,Asset表示年末资产总额。

(2)解释变量。本文的解释变量成本粘性,根据WEISS模型[8],计算出业务量下降时与业务量下降时成本变动ΔCOST与收入变动ΔSALE比值的自然对数的差额,以该结果来衡量企业的成本粘性水平。公式如下:

其中:a表示第i家企业第t年四个季度中收入下降的最近一期,b表示第i家企业第t年四个季度中收入的最近一期。Sticky为负值时,表明存在成本粘性,本文仅选择Sticky为负值的样本进行研究,并且取其相反数计量,Sticky越大,成本粘性越强。

(3)调节变量。本文采用CSMAR数据库中关于高新资质认定的统计数据作为调节变量,1代表有资质认定,0代表没有资质认定。

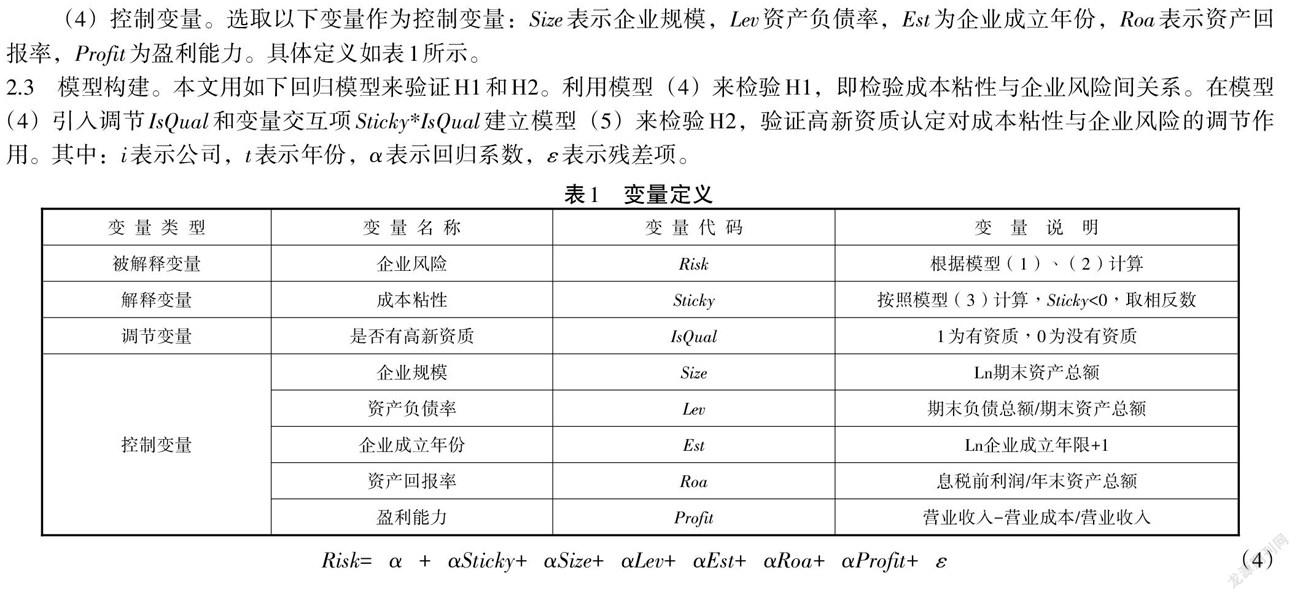

(4)控制变量。选取以下变量作为控制变量:Size表示企业规模,Lev资产负债率,Est为企业成立年份,Roa表示资产回报率,Profit为盈利能力。具体定义如表1所示。

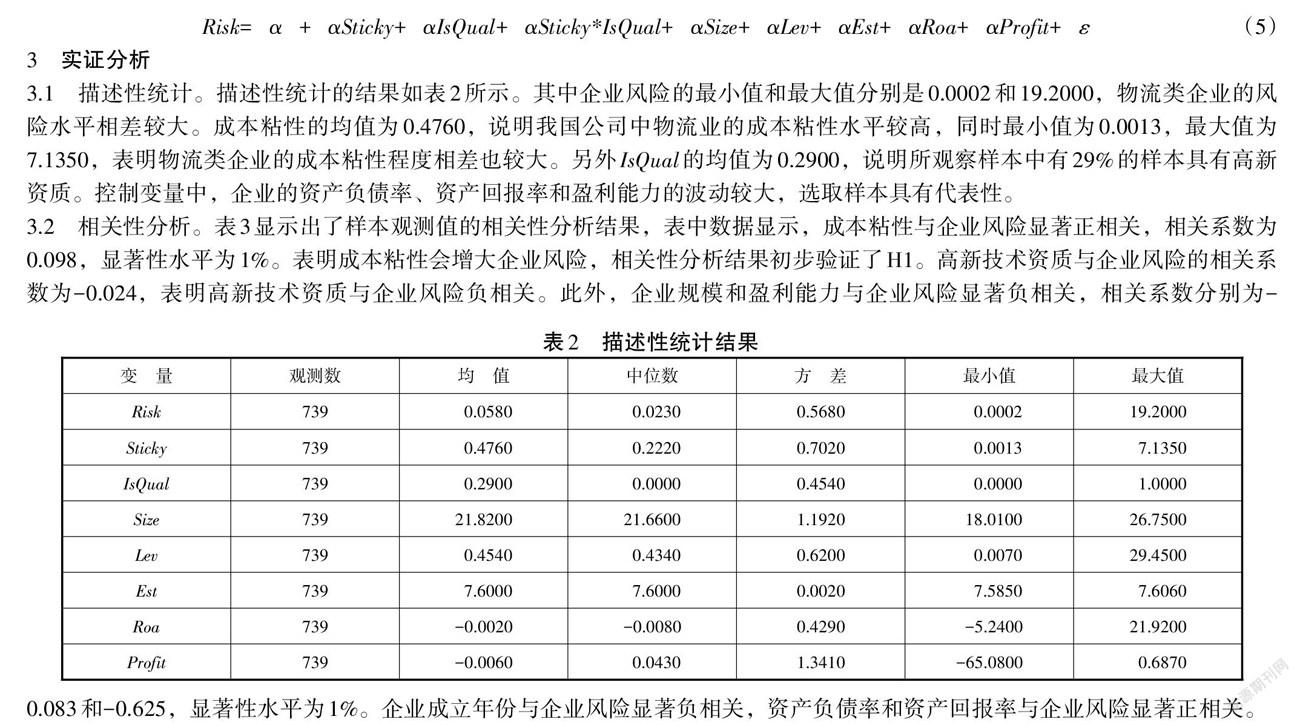

2.3 模型构建。本文用如下回归模型来验证H1和H2。利用模型(4)来检验H1,即检验成本粘性与企业风险间关系。在模型(4)引入调节IsQual和变量交互项Sticky*IsQual建立模型(5)来检验H2,验证高新资质认定对成本粘性与企业风险的调节作用。其中:i表示公司,t表示年份,α表示回归系数,ε表示残差项。

3 实证分析

3.1 描述性统计。描述性统计的结果如表2所示。其中企业风险的最小值和最大值分别是0.0002和19.2000,物流类企业的风险水平相差较大。成本粘性的均值为0.4760,说明我国公司中物流业的成本粘性水平较高,同时最小值为0.0013,最大值为7.1350,表明物流类企业的成本粘性程度相差也较大。另外IsQual的均值为0.2900,说明所观察样本中有29%的样本具有高新资质。控制变量中,企业的资产负债率、资产回报率和盈利能力的波动较大,选取样本具有代表性。

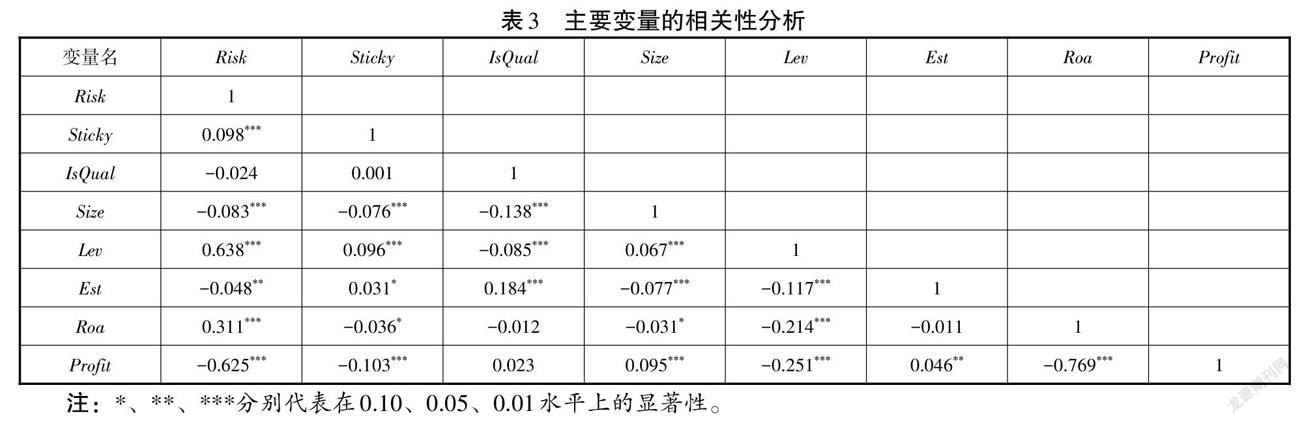

3.2 相关性分析。表3显示出了样本观测值的相关性分析结果,表中数据显示,成本粘性与企业风险显著正相关,相关系数为0.098,显著性水平为1%。表明成本粘性会增大企业风险,相关性分析结果初步验证了H1。高新技术资质与企业风险的相关系数为-0.024,表明高新技术资质与企业风险负相关。此外,企业规模和盈利能力与企业风险显著负相关,相关系数分别为-0.083和-0.625,显著性水平为1%。企业成立年份与企业风险显著负相关,资产负债率和资产回报率与企业风险显著正相关。

3.3 回归分析

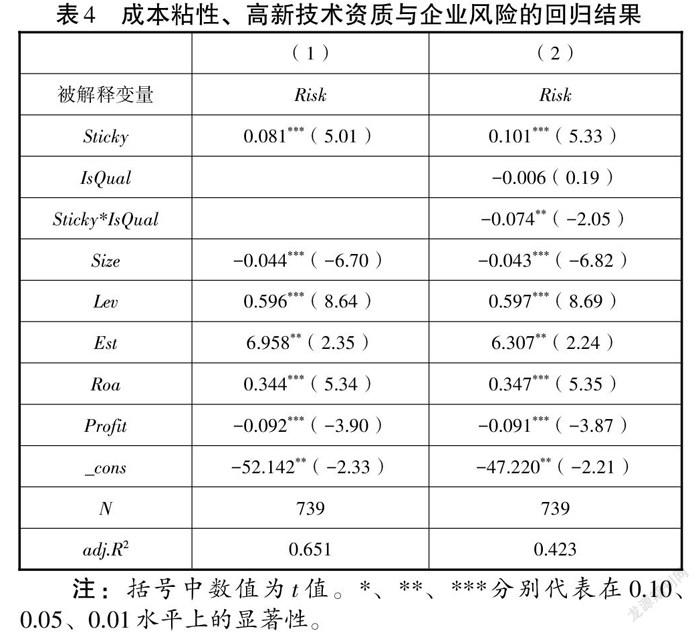

(1)验证假设H1:成本粘性和企业风险的正相关关系。验证H1的模型(4)的回归结果如表4第(1)列所示。结果表明,成本粘性与企业风险有显著的正相关关系,回归系数为0.081,显著性水平为1%。据此可以得出假设H1正确,企业风险随着成本粘性的增大而增大。企业规模与企业风险的回归系数为-0.044,显著性水平为1%,说明当企业规模较大时,企业经营状况比较稳定,企业风险相对较低。资产负债率与企业风险的回归系数为0.596,显著正相关,显著性水平为1%。资产负债率衡量的是企业的负债风险,资产负债率越高,企业风险越高。盈利能力与企业风险的回归系数为-0.092,显著负相关,显著性水平为1%,企业盈利能力越强,投资回报率越高,企业风险越小。此外企业成立年份、资产回报率与企业风险显著正相关。

(2)验证假设H2:高新技术资质对成本粘性与企业风险正向关系的抑制作用。验证H2的模型(5)的回归结果如表4第(2)列所示。从结果可以看出,模型(5)中成本粘性与企业风险的回归系数为0.101,在1%的水平上显著正相关,说明加入高新技术资质的交互项后并没有改变成本粘性与企业风险的正相关关系。交互项Sticky*IsQual的回归系数为-0.074,显著性水平为5%,t值为-2.05。这一结论印证了H2,表明在具有高新技术资质的企业中,成本粘性与企业风险的正向关系更弱,成本粘性增加企业风险的作用更不明显,能有效抑制成本粘性带给企业的风险。

3.4 稳健性检验。本文采用以下方法对H1和H2进行稳健性检验,仍然得到了一致的检验结果。(1)考虑到成本反粘性(即业务量下降时成本的减少额大于业务量上升时成本的增加额,Sticky为正值)在物流类企业中同样普遍存在,检验成本粘性与企业风险的关系,检验后结果保持一致。(2)变更企业风险的衡量指标,采用Altman的Z-Score模型计算企业风险,并带入模型(4)和模型(5)中进行回归,回归结果一致。

4 结 论

本文以2008~2019年我国物流业上市公司为样本,通过实证分析研究成本粘性、高新技术资质与企业风险间的关系。研究发现:(1)成本粘性与企业风险显著正相关,成本粘性的直接经济后果之一就是增加了企业风险。(2)在此基础上研究发现,高新技术资质对成本粘性和企业风险的正向关系具有显著的抑制作用。企业可以利用高新技术资质,降低成本粘性对企业风险的影响。政府则可以利于高新技术资质的产业政策,既可以鼓励和刺激企业增加研发创新投入,又可以有效降低风险。

参考文献:

[1] Anderson M, Banker R, Janakiraman S. Are Selling, General, and Administrative Costs“Sticky”?[J]. The Accounting Review, 2003,41(1):47-63.

[2] 孙铮,刘浩. 中国公司费用“粘性”行为研究[J]. 经济研究,2004(12):26-34,84.

[3] 江伟,胡玉明. 企业成本费用粘性:文献回顾与展望[J]. 会计研究,2011(9):74-79.

[4] 刘立文,季小琴. 成本非对称性与企业风险[J]. 财会月刊,2018(16):106-112.

[5] Banker R D, Byzalov D. Asymmetric Cost Behavior[J]. Social Science Electronic Publishing, 2014,26(2):43-79.

[6] 邱洋冬,陶锋. 选择性产业政策提升了企业风险承担水平吗?——基于高新技术企业资质认定的证据[J]. 经济科学,2020(1):46-58.

[7] 谢获宝,惠丽丽. 投资效率、成本粘性与企业风险——基于宏观经济不确定性的视角[J]. 南京审计学院学报,2016,13(2):3-11.

[8] Weiss, Dan. Cost Behavior and Analysts' Earnings Forecasts[J]. The Accounting Review, 2010,85(4):1441-1471.

收稿日期:2021-07-07

作者简介:白晓月(1996-),女,河南鹤壁人,上海工程技术大学管理学院硕士研究生,研究方向:财务管理、管理会计;吴 清(1976-),女,四川南充人,上海工程技術大学管理学院,副教授,研究方向:财务管理、公司理财。