RCEP对东盟贸易的影响评估

2022-05-05西塔农萨苏凡纳法迪

西塔农萨·苏凡纳法迪

(新加坡尤索夫伊萨东南亚研究院 东盟研究中心,新加坡)

引 言

自由贸易协定会产生赢家和输家,《区域全面经济伙伴关系协定》达成后也不例外。RECP是一项区域性协定,旨在实现贸易和投资自由化,并加强东盟与其伙伴国之间的经济合作。自2012年以来,东盟10个成员国和6个对话伙伴国(澳大利亚、中国、印度、日本、韩国和新西兰)已经进行了多轮谈判。2019年11月,印度的退出使谈判国的数量从16减至15个。尽管如此,RCEP仍然是世界上最大的FTA,国内生产总值(GDP)(按购买力平价计算)合计达到24.8万亿美元(1)世界银行的GDP排名,参见https://datacatalog.worldbank.org/dataset/gdp-ranking.,覆盖人口超过23亿(2)联合国贸易和发展会议的在线数据库,参见https://unctadstat.unctad.org/wds/TableViewer/tableView.aspx.(截至2018年)。

东盟与其对话伙伴国的经济一体化,是实现东盟经济共同体(AEC)的一个重要里程碑,该共同体旨在使东盟融入全球经济。RCEP涉及的贸易和非贸易议题是全面的,可以进一步促进该地区贸易和投资的自由化。该协定由20个章节组成(3)《RCEP领导人联合声明》,2019年11月4日,泰国曼谷,参见https://asean.org/storage/2019/11/FINAL-RCEP-Joint-Leaders-Statement-for-3rd-RCEP-Summit.pdf.,不仅仅局限于贸易和贸易政策的范畴,还将新的非贸易议题也纳入东盟的目标中。例如,原产地规则、技术性贸易壁垒、服务贸易、电子商务、知识产权和投资,已被列入《2025年东盟经济共同体蓝图》。(4)《2025年东盟经济共同体蓝图》,参见https://asean.org/storage/2016/03/AECBP_2025r_FINAL.pdf.

RCEP的另一个显著特点是,东盟通过贸易和投资与其5个伙伴国(以下简称“+5”伙伴国)建立了紧密的经济联系。2018年,该集团的货物贸易总额(进口额加出口额)达到2.8万亿美元;其中,东盟与其“+5”伙伴国之间的双边贸易占比34%,东盟内部贸易则占比23%。此外,2018年东盟的外商直接投资(FDI)流入总额为1,528亿美元;其中,25%来自“+5”伙伴国,15%则来自东盟内部成员国。(5)ASEAN Secretariat (ASEC), “International Merchandise Trade Statistics (IMTS) - Annually ASEAN Stats Data Portal”, ASEAN Integration Report 2019, Jakarta: ASEAN Secretariat, 2020, https://data.aseanstats.org/trade-annually.综合统计,东盟在RCEP区域内的贸易和投资已分别占东盟贸易总额的57%和FDI流入总额的40%。RCEP庞大的市场规模以及东盟与其对话伙伴国之间紧密的贸易和投资联系表明,贸易壁垒的降低将有助于增加RCEP成员国之间的贸易收益。

本文基于关税这一传统贸易政策工具,探讨RCEP对东盟的贸易效应。其中,关税减让的贸易效应包括贸易创造、贸易转移、优惠侵蚀以及贸易转向效应。在此基础上,本文对未来东盟贸易的发展提出了新的看法:首先,尽管东盟国家在关税减让方面取得了实质性进展,但现有的“东盟+1自由贸易协定”(ASEAN Plus One FTAs,下称“东盟+1”FTAs)尚未对来自FTA伙伴国的进口产品实现100%的关税撤销率;其次,RCEP产生于诸多FTAs相互重叠的环境,这可能会削弱现有FTA伙伴国给予东盟的贸易优惠;最后,尽管日本尚未与其主要贸易伙伴(中国和韩国)签署任何FTA,但是RCEP将降低日本从这两个国家进口的关税。由于RCEP将与许多现有的“东盟+1”FTAs相互作用,从而降低东盟从其对话伙伴国进口的关税。因此,目前尚未确定东盟成员国是否能从这个巨型贸易协定的关税减让中获益。

本文能够为RCEP的实证研究做出以下3点贡献:第一,本文分析了RCEP的关税减让对东盟十国的贸易影响。以往的研究主要量化了RCEP对经济体量较小的东盟国家如柬埔寨、老挝和缅甸(6)Peter A. Petri and Michael G. Plummer, “East Asia Decouples from the United States: Trade War, COVID-19, and East Asia’s New Trade Blocs”, Working Paper No. 20-9, Washington, DC, 2020.以及文莱和缅甸(7)Ken Itakura, “Assessing the Economic Effects of the Regional Comprehensive Economic Partnership on ASEAN Member States”, in L.Y. Ing (ed.), East Asian Integration, Jakarta: Economic Research Institute for ASEAN and East Asia, 2015, pp. 1-24.等的贸易影响,这些国家的经济规模相对较小且有不同的贸易伙伴。所以综合来看,RCEP的关税减让可能会对东盟十国产生不同的贸易影响。

第二,本文探讨RCEP对东盟可能形成的四种贸易效应,即贸易创造、贸易转移、优惠侵蚀和贸易转向效应。根据瓦伊纳(Viner,1950)(8)Jacob Viner, The Customs Union Issue, New York: Carnegie Endowment for International Peace, 1950.提出的贸易创造和贸易转移概念,板仓(Itakura,2015)(9)Ken Itakura, “Assessing the Economic Effects of the Regional Comprehensive Economic Partnership on ASEAN Member States”, in L.Y. Ing (ed.), East Asian Integration, Jakarta: Economic Research Institute for ASEAN and East Asia, 2015, pp. 1-24.、皮特里和普卢默(Petri & Plummer,2020)(10)Peter A. Petri and Michael G. Plummer, “East Asia Decouples from the United States: Trade War, COVID-19, and East Asia’s New Trade Blocs”, Working Paper No. 20-9, Washington, DC, 2020.等采用可计算一般均衡模型对贸易的收益或损失进行评估。由于RCEP和现有的“东盟+1”FTAs相互重叠,所以还需探讨另外两种贸易效应,即优惠侵蚀效应和贸易转向效应。(11)Alan V. Deardorff, “Trade Implications of the Trans-Pacific Partnership for ASEAN and Other Asian Countries”, Asian Development Review, Vol. 31, No. 2 (2014), pp. 1-20.

第三,本文通过总体贸易流量和分类贸易流量对RCEP的贸易效应进行评估。根据《按大类经济类别分类》(Classification of Broad Economic Categories, BEC)的产品分类,可将分类贸易流量分成三组,即资本货物、中间产品和消费品。(12)根据联合国(2021)的分类,资本货物包括:资本货物(运输设备除外)[BEC 41];以及运输设备,工业[BEC 521]。中间产品包括:主要用于工业的食品和饮料,初级[BEC 111];主要用于工业的食品和饮料,加工[BEC 121];未另归类的工业用品,初级[BEC 21];未另归类的工业用品,加工[BEC 22];燃料和润滑剂,初级[BEC 31];燃料和润滑剂,加工(汽油除外)[BEC 322];资本货物(运输设备除外)的零配件[BEC 42];以及运输设备的零配件[BEC 53]。消费品包括:食品和饮料,初级,主要用于家庭消费[BEC 112];食品和饮料,加工,主要用于家庭消费[BEC 122];燃料和润滑剂,加工(汽油)[BEC 321];运输设备,非工业[BEC 522];未另归类的消费品,耐用品[BEC 61];未另归类的消费品,半耐用品[BEC 62];以及未另归类的消费品,非耐用品[BEC 63]。参见United Nations, “Intermediate Goods in Trade Statistics (BEC, Capital Goods, Classifications, Consumption Goods, Intermediate Goods in Trade Statistics)”, 2021, https://unstats.un.org/unsd/tradekb/Knowledgebase/50090/Intermediate-Goods-in-Trade-Statistics.中间产品可用于衡量国际生产分散化的程度(13)Alexander J. Yeats, “Just How Big Is Global Production Sharing?”, Policy Research Working Paper1871, Washington, DC: World Bank, 1998.。RCEP的关税减让促进了中间产品贸易的增加,表明RCEP成员国在全球价值链中的紧密联系。

本文的后续结构如下:第一部分详细介绍东盟现有FTAs的关税减让情况;第二部分将这些FTAs和东盟十国及其“+5”伙伴国对应起来;第三部分根据FTA的签署情况和各个经济体的贸易方向,推断RCER潜在的贸易效应;第四部分着重阐述RCEP对东盟贸易的影响;最后对本文进行总结,并提出政策建议。

一、东盟的关税减让

尽管东盟国家在关税减让方面取得了实质性进展,但各成员国实施关税取消(零关税)的程度仍有所不同。为促进东盟内部贸易,东盟于1992年建立了东盟自由贸易区(AFTA),以取消成员国之间进口产品的关税。《共同有效优惠关税协定》(CEPT-AFTA)随后在2010年被《东盟货物贸易协定》(ATIGA)所取代。2019年,成员国之间零关税进口产品达到全部税目(产品数量)的98.6%。东盟6个老成员国(文莱、印度尼西亚、马来西亚、菲律宾、新加坡和泰国)取消了99.3%税目的关税,比东盟4个新成员国(柬埔寨、老挝、缅甸和越南)的关税撤销率(97.7%税目)高出1.6个百分点。(14)ASEAN Secretariat (ASEC), “International Merchandise Trade Statistics (IMTS) - Annually ASEAN Stats Data Portal”, ASEAN Integration Report 2019, Jakarta: ASEAN Secretariat, 2020, https://data.aseanstats.org/trade-annually.

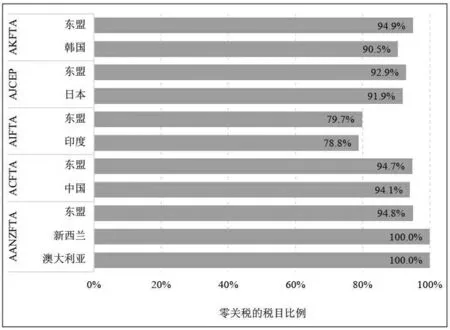

为促进东盟外部贸易,东盟成员国同每个对话伙伴国都签署了区域FTAs,但在关税减让方面的承诺却有所不同。根据《东盟—韩国全面经济合作协定》(AKFTA)和《东盟—日本全面经济伙伴协定》(AJCEP),东盟作为一个集团所承诺的关税撤销率,平均分别达到94.9%和92.9%(图1)。其中,东盟—印度FTA所承诺的关税减让幅度甚至更低。但是,鉴于印度目前不是RCEP成员国,这个关税减让幅度不应作为RCEP关税减让的基准。

此外,根据每个“东盟+1”FTA,东盟各国的关税减让承诺也有所不同。例如,根据AJCEP,新加坡、文莱和菲律宾分别承诺取消100%、97.7%和97.4%税目的关税;而老挝、柬埔寨和缅甸则分别承诺取消86.9%、85.7%和85.2%税目的关税。(15)Yoshifumi Fukunaga and Ikumo Isono, Taking ASEAN+1 FTAs towards the RCEP: A Mapping Study, Jakarta: Economic Research Institute for ASEAN and East Asia, 2013.

“东盟+1”FTAs中不同的关税减让程度表明,RCEP在降低成员国之间的进口关税方面尚有空间。事实上,RCEP应成为一个区域性FTA,以巩固现有“东盟+1”FTAs,并减少复杂的原产地规则对贸易流动的负面影响。

图1 东盟、“+5”伙伴国和印度(根据“东盟+1”FTAs)的关税取消范围注:AANZFTA,即东盟—澳大利亚—新西兰FTA;AJCEP,即东盟—日本全面经济伙伴关系协定;ACFTA,即东盟—中华人民共和国全面经济合作协定;AKFTA,即东盟—大韩民国全面经济合作协定。资料来源:根据久野(Kuno, 2013)数据计算得出;该数据转引自福永和矶野(Fukunaga & Isono, 2013)。

二、RCEP伙伴国之间相互重叠的FTAs

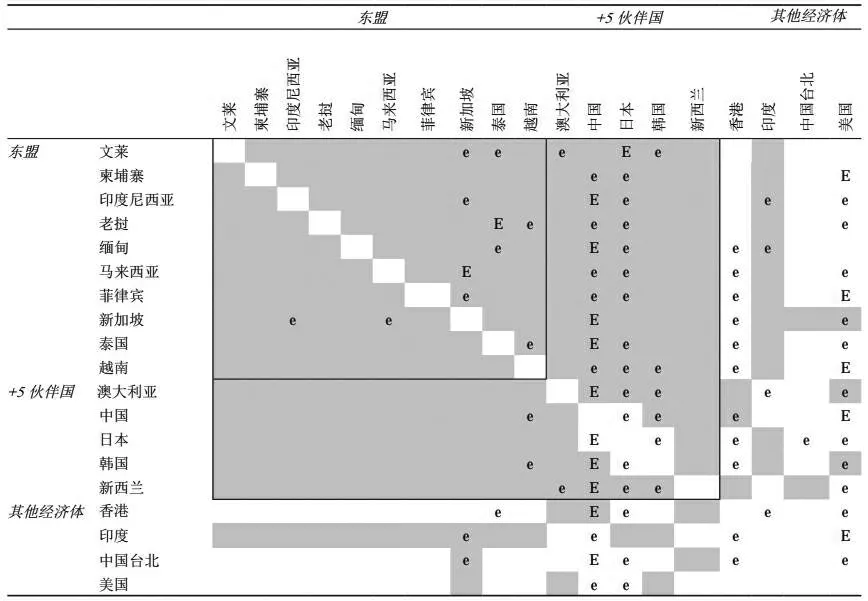

RCEP在一些国家间建立了一个综合性FTA,这些国家已经同东盟或个别东盟经济体签署了其他的协定。事实上,所有东盟国家都已经同该集团的主要贸易伙伴签署了FTAs。首先,它们都加入了ATIGA、“东盟+1”FTAs(如东盟—中国FTA、东盟—日本FTA、东盟—澳大利亚—新西兰FTA和东盟—韩国FTA)和CPTPP这些协定。并且,其中一些国家彼此间也已经签署了双边FTAs(比如,日本—新加坡FTA、马来西亚—澳大利亚FTA和日本—泰国FTA)。

为厘清这种重叠关系,本文将RCEP各经济体按照东盟成员国和非东盟成员国进行分组,如图2所示,并统计了每对经济体向WTO通报达成的FTAs(用“F”表示)情况(16)各经济体向WTO通报它们加入FTAs和经济一体化协定的情况,本研究指的“FTAs”包含这两种协定,而局部FTAs(即只涵盖有限产品的FTAs)则不包含在本研究中。。其中,每对经济体FTAs的签署情况会在对角线两侧重复出现,从而使该图具有对称性;而对角线上的单元格表示经济体同自身的签署情况,在图中表现为空白单元格。

图2揭示了RCEP伙伴国之间现有FTAs的3个显著特征:(1)现有的诸多FTAs已将RCEP国家紧密地联系在一起。15个RCEP国家彼此间有105种配对的可能性,其中有103对经济体已签署FTAs,而其余2对经济体(日本—中国和日本—韩国)则没有签署FTAs;(2)通过双边FTAs和“东盟+1”FTAs,所有东盟国家都同其“+5”伙伴国签署了FTAs;(3)东盟成员国中只有新加坡同美国签署了FTA。

这些现象均表明了一个极具说服力的观点,即RCEP将与其他一系列现有FTAs相互作用。因此,基于上述观察结果,本文在下文对RCEP的贸易效应进行讨论。

图2 RCEP各经济体和其他选定经济体之间现有的FTAs注:东盟,全称为东南亚国家联盟;+5伙伴国,即澳大利亚、中国、日本、韩国和新西兰。资料来源:根据WTO区域贸易协定数据库自制,参见http://rtais.wto.org/UI/publicPreDefRepByCountry.aspx.

三、确定RCEP的贸易效应

RCEP的关税减让将对东盟形成3种可能的贸易效应,包括贸易转移、贸易优惠侵蚀和贸易转向效应。当东盟国家把原来从非FTA伙伴国的进口转向FTA伙伴国的进口时,即产生了贸易转移效应。当RCEP给予成员国同样的零关税准入时,东盟出口商便失去了“东盟+1”FTAs的关税减让利益,此时就形成了优惠侵蚀效应。贸易转向效应是贸易转移效应的逆转。原先没有同任一东盟国家签署FTA的国家,会遇到贸易转移效应;当这个国家成为RCEP成员时,它此前损失的出口将有所恢复,于是,贸易转向效应随之形成。

除了上述3种效应,RCEP还可能对“+5伙伴国”形成第四种贸易效应——贸易创造效应,这将在中国、日本和韩国形成。当各国由原来本国生产产品转向进口FTA伙伴国的产品时,就形成了贸易创造效应。只有当伙伴国以更经济的方式生产产品时,它们才会转向进口伙伴国的产品。因此,在国家总消费成本方面,两国均能从交换中受益。

本文利用与RCEP伙伴国相关的贸易数据和现有FTAs的签署情况,确定了RCEP的贸易效应。根据迪尔多夫(Deardorff,2014)(17)Alan V. Deardorff, “Trade Implications of the Trans-Pacifc Partnership for ASEAN and Other Asian Countries”, Asian Development Review, Vol. 31, No. 2 (2014), pp. 1-20.采用的框架,本文将着眼于前五大进出口国家,以确定这个巨型贸易协定所引起的变化及其影响。2018年东盟贸易数据显示,前五大贸易伙伴占东盟各国进出口额的一半以上(表A.1和表A.2),这表明前五大贸易伙伴在东盟总进出口中的代表性。

按照出口额、前五大出口目的地及其占出口总额的比重,表A.1汇总了2018年东盟各国的出口情况。该表反映出东盟出口方向的两个主要特征:第一,东盟各国的出口集中在前五大市场,至少占文莱、印度尼西亚、老挝、缅甸、马来西亚、菲律宾、新加坡和越南出口总额的50%,其中,前五大市场在泰国(43%)和柬埔寨(48.95%)的出口额占比略低于其他东盟国家;第二,中国和日本位列东盟10个国家中其他9个国家的前五大出口市场。除新加坡外,东盟国家的前五大出口市场均有日本。

同样,表A.2汇总了2018年东盟各国的进口情况。该表显示,东盟进口集中在前五大贸易伙伴的程度,高于其出口集中在前五大贸易伙伴的程度。对所有成员国来说,前五大进口来源地占进口总额的比重超过50%;在新加坡、泰国、马来西亚和菲律宾的比重约为50%至54%,在柬埔寨和老挝则分别为83%和93%。另外,中国和日本位列东盟10个国家中8个国家(文莱、印度尼西亚、老挝、马来西亚、菲律宾、新加坡、泰国和越南)的前五大进口来源地。柬埔寨主要从泰国和中国进口,而缅甸则主要从中国和新加坡进口。

本文把东盟贸易方向的情况与现有FTAs的图表结合起来。图3显示每个经济体出口最多的5个贸易伙伴,用“E”标记第一大出口贸易伙伴,而“e”则用来标记其他出口贸易伙伴。图4按照同样的方法显示进口情况,分别用“M”和“m”标记。在某些经济体中,图中显示其贸易伙伴少于5个。(18)若前五大贸易伙伴国(尤其是欧盟成员国)未被纳入本研究时,就会出现这种情况。在此基础上,通过将图3和图4中贸易方向的情况和图2中现有FTAs的签署情况结合起来,分析东盟经济体如何受到RCEP的影响。为此,用灰色阴影呈现图3和图4中对应于图2中FTAs的单元格。(19)同样的图示法,也适用于呈现中间产品、资本货物和消费品的进出口情况,详见附录(图A.1至图A.6)。

图3 2018年RCEP各经济体对前五大目的地的总出口情况注:东盟,全称为东南亚国家联盟;+5伙伴国,即澳大利亚、中国、日本、韩国和新西兰;E表示最大出口目的地;e表示第二至第五大出口目的地。单元格代表横行国家对纵列国家的出口。资料来源:根据国际贸易中心贸易地图(International Trade Centre, Trade Map)的数据计算所得,参见https://www.trademap.org/.

图4 2018年RCEP各经济体自前五大来源地的总进口情况注:东盟,全称为东南亚国家联盟;+5伙伴国,即澳大利亚、中国、日本、韩国和新西兰;M表示最大进口来源地;m表示第二至第五大进口来源地。单元格代表横行国家自纵列国家的进口。资料来源:根据国际贸易中心贸易地图(International Trade Centre, Trade Map)的数据计算所得,参见https://www.trademap.org/.

如表1(出口损益情况表)和表2(进口损益情况表)所示,RCEP是否会对东盟各国及其“+5”伙伴国形成上述4种贸易效应(贸易创造、贸易转移、优惠侵蚀和贸易转向效应)中的某一种或者几种,取决于以下两种情况:(1)出口国是否为RCEP成员;(2)出口经济体和进口经济体是否已加入同一FTA(除RCEP外)。

具体而言,本文考察了出口国在RCEP中的成员资格,以及出口国和进口国是否在同一FTA中,包括:

(i)若出口国和进口国在同一FTA中

·出口国因优惠侵蚀效应受损(-E)

·进口国因贸易转向效应获益(+R)

(ii)若出口国和进口国不在同一FTA中

·出口国因贸易创造效应和贸易转移效应获益(+C+D)

·进口国因贸易创造效应获益,因贸易转移效应受损(+C-D)

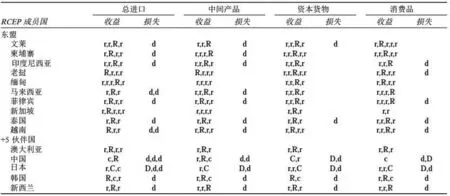

表1列出了总出口和分类出口(中间产品、资本货物和消费品)的损益情况。就总出口而言,图3中每一个国家的出口会产生表1中一种或多种贸易效应的影响,表示通过贸易效应机制获得的总出口收益或遭受的总出口损失。获益或者受损的原因用字母C、D、E表示;当损益原因与图3中最大出口量对应时,这些字母为大写,否则为小写。就分类出口而言,图A.1至图A.3中每一个国家的出口会产生表1中一种或多种贸易效应的影响,表示通过贸易效应机制获得的出口收益或遭受的出口损失(中间产品、资本货物和消费品的出口)。

同样,表2列出了总进口和分类进口(中间产品、资本货物和消费品)的损益情况。就总进口而言,图4中每个国家的进口会产生表2中一种或多种贸易效应的影响,表示通过贸易效应机制获得的总进口收益或遭受的总进口损失。获益或受损的原因用字母C、D、R表示;当损益原因与图4中最大进口量对应时,这些字母为大写,否则为小写。就分类进口而言,图A.4至图A.6中每一个国家的进口会产生表2中一种或多种贸易效应的影响,表示通过贸易效应机制获得的进口收益或遭受的进口损失(中间产品、资本货物和消费品的进口)。

以文莱为例,图3中前五大出口目的地均为RCEP伙伴国,即新加坡(“e”)、泰国(“e”)、澳大利亚(“e”)、日本(“E”)和韩国(“e”)。这些字母,对应表1中文莱所在行和总出口损失所在列上的“e,e,e,E,e”。文莱的前五大进口来源地中有4个加入了RCEP,即马来西亚(“m”)、新加坡(“m”)、中国(“M”)和日本(“m”)(图4)。这些字母,对应表2中文莱所在行和总进口收益所在列上的“r,r,R,r”。由于RCEP将使文莱的进口从美国转向其他国家,因此,余下的“d”表示的是总进口损失。同样的方法,也适用于解读其他RCEP伙伴国中间产品、资本货物和消费品的进出口情况。

四、RCEP对东盟贸易的影响评估

RCEP的贸易优惠侵蚀效应将导致东盟国家的出口损失,而贸易转向效应将给东盟国家带来进口收益。该共同体的成员国也将因贸易转移效应遭受进口损失,但这些损失的规模将相当小。相比之下,由于RCEP的贸易创造效应和贸易转移效应,中国、日本和韩国的出口将有所增加。

(一)对出口的影响

作为出口国,东盟国家将因贸易优惠侵蚀效应面临出口损失。通常情况下,关税减让有望增加出口。然而,由于RCEP将与许多其他的“东盟+1”FTAs相互重叠,因此,RCEP的关税减让会削弱东盟范围内的贸易优惠。

本文利用2018年出口数据对东盟各国前五大出口目的地进行分析。结果表明,东盟各经济体将因优惠侵蚀效应而面临不同程度的出口损失。从总出口情况看,出口损失较大的国家包括文莱、印度尼西亚、老挝、缅甸、马来西亚、新加坡和泰国。相比之下,柬埔寨、菲律宾和越南可能面临的出口损失是有限的,因为这些国家主要对美国出口,而美国并非RCEP成员国。从分类产品出口情况看,优惠侵蚀效应对中间产品和资本货物的影响更明显。除菲律宾和新加坡外,东盟国家将失去中间产品的部分出口。同样,东盟10个国家中有6个国家将失去资本货物的部分出口(表1)。

以东盟—中国FTA、东盟—日本FTA和东盟—韩国FTA为例,本文通过对RCEP达成前后这两种情形的比较,来分析优惠侵蚀效应对东盟出口的影响。在RCEP未达成前,根据“东盟+1”FTAs,仅东盟国家享有对中国、日本和韩国市场的优惠准入,来自东盟的出口商享有这3个国家给予的优惠关税率;同时,这3个国家的出口商也享有东盟国家给予的优惠关税率。日本对中国的出口或中国对日本的出口,则受益于最惠国(MFN)关税率,而这种关税率通常高于优惠关税率。尽管如此,中国在过去和未来都是日本的主要出口市场。

RCEP达成后,由于这项巨型贸易协议将在所有RCEP伙伴国之间设定同样的进口关税减让标准,因此,东盟对“+5伙伴国”市场的优惠准入将有所削弱。除东盟市场外,中国、日本和韩国还将享有对彼此市场的优惠准入。这对尚未同中国和韩国签署任何FTA的日本而言显得尤为重要。RCEP的关税减让将促进日本、中国和韩国之间的贸易流动,并在一定程度上转移来自东盟的贸易流动。同时,由于部分市场份额将因贸易扩大效应而被“+5”伙伴国占有,因此,东盟经济体在RCEP伙伴国市场中享有的优惠准入将减少。以其他“东盟+1”FTAs为例,同样可以说明优惠侵蚀效应机制是如何影响东盟出口的。

(二)对进口的影响

作为进口国,东盟国家将从进口中获得收益,因为RCEP的贸易转向效应将使它们能够把进口来源重新分配给生产效率更高的RCEP伙伴国。同样,这也可以归因于东盟的诸多FTAs相互重叠的现象。

本文利用2018年进口数据对东盟各国前五大进口来源地进行分析。结果表明,由于最大进口来源地均为RCEP成员国,东盟10个成员国都将从贸易转向效应中获得巨大收益。柬埔寨和老挝主要从泰国进口,而其他东盟国家则主要从中国进口。从分类进口情况看,除缅甸和新加坡外,东盟各成员国将从贸易转向效应中获得中间产品、资本货物和消费品进口的巨大收益。其中,缅甸将从贸易转向效应中获得资本货物和消费品进口的收益,而新加坡则将从贸易转向效应中获得资本货物进口的收益(表2)。

以东盟—中国FTA和东盟—日本FTA为例,本文将再次比较RCEP达成前后这两种情形,以分析RCEP的贸易转向效应对东盟进口的影响。在RCEP未达成前,东盟同中国签署了FTA,并于2005年生效。根据东盟—中国FTA,中国对东盟的出口产品享受优惠关税率。与此同时,日本也对东盟出口产品,但其出口产品面临大多数东盟国家实施的最惠国关税率(除新加坡外,日本未同东盟国家签署任何FTA)。由于最惠国关税率比优惠关税率高,意味着东盟国家从日本进口的货物比中国的昂贵。因此,东盟各国增加了从中国的进口,相应地减少了从日本的进口。图4显示,自2018年以来,除了柬埔寨和老挝,东盟其他8个成员国的主要进口国是中国,主要原因是柬埔寨和老挝与泰国在大湄公河次区域的联系紧密。

转向中国进口意味着东盟国家不得不购买成本更高的产品。消费者察觉不到这种损失(由于不存在关税,他们以为产品更便宜),而成员国则在关税收入方面遭受巨大损失。另外,东盟本地生产商面临来自中国出口商激烈的竞争。出于同样的原因,日本对东盟的出口大幅下降。

为应对东盟同中国的贸易协议形成的贸易转移效应,日本在3年后同东盟签署了FTA,并于2008年生效。根据这个协定,日本对东盟的出口享受优惠关税率(零关税的税目比例为92.9%,而根据东盟—中国FTA这一比例则为94.7%),这在一定程度上缓解了日本的出口损失。但是,1.78%的优惠差距仍有利于中国出口,这意味着东盟继续面临着中国进口产品成本更高的问题。

本文接着探讨RCEP达成后的情况。东盟、日本和中国将面临第二轮的贸易转向效应。作为一项区域性FTA,通过为所有伙伴国设定相同的关税减让标准,RCEP将降低中国—东盟FTA的贸易转移效应。值得注意的是,为完全逆转贸易转移效应,关税减让标准应至少达到东盟(根据东盟—中国FTA)承诺的最大关税减让幅度才有意义。例如,将RCEP关税减让标准定为全部税目的93%,就意味着日本对东盟出口的产品仍将面临比中国的出口产品(94.7%税目零关税)更高的平均关税。相比之下,如果将关税减让标准定为全部税目的96%或者更高,日本和中国对东盟的出口将面临相同的关税水平。那么,东盟国家就可以增加从日本的进口,同时减少从中国的进口。尽管如此,RCEP的贸易转向效应也无法弥补东盟已经失去的关税收入损失。以其他“东盟+1”FTAs为例,同样可以说明由RCEP引起的贸易转向效应机制是如何影响东盟进口的。

表1 RCEP带来的出口损益情况(通过前五大出口国衡量)

表2 RCEP带来的进口损益情况(通过前五大进口国衡量)

五、结语

RCEP将在诸多FTAs相互重叠的环境中产生。这项巨型贸易协议的关税减让将减少东盟的出口,因为它将削弱现有FTA伙伴国提供给东盟成员国的贸易优惠。同时,它将形成贸易转向效应,使成员国能够将其进口来源重新分配给生产效率更高的RCEP伙伴国。

各国出口损失的程度将有所不同。文莱、印度尼西亚、老挝、缅甸、马来西亚、新加坡和泰国可能遭受较多的出口损失,因为它们的前五大出口市场都加入了RCEP。贸易优惠侵蚀效应对中间产品和资本货物出口的影响更明显。另一方面,柬埔寨、菲律宾和越南可能面临有限的出口损失,因为它们的主要出口国是美国,而美国并非RCEP成员国。不过,由于所有东盟国家的首要进口来源地均为RCEP成员国,因此它们的进口收益将大体相同。柬埔寨和老挝主要从泰国进口,而其他东盟国家则主要从中国进口。贸易转向效应带来的进口收益将在中间产品、资本货物和消费品中显现出来。

RCEP形成的优惠侵蚀效应和贸易转向效应的主要影响是,虽然消费者可以从进口货物较低的价格中获益,但是东盟国家的出口导向型企业和进口竞争产业的本地企业,都将面临来自“+5”伙伴国出口商更加激烈的竞争,这意味着只有高生产率的企业才能在市场竞争的优胜劣汰中站稳脚跟。因此,为了减轻RCEP引起的自由化对东盟国家的企业和就业的负面影响,发展援助项目以提高国内企业的业绩至关重要。

然而,本文所考察的关税减让的不利影响,并不一定意味着东盟在RCEP中没有获益空间。如果RCEP能够实现除关税减让以外的目标,那么优惠侵蚀效应造成的出口损失将可能不是最重要的影响。事实上,解决其他诸如非关税壁垒(NTBs)、知识产权和电子商务等关键问题,将会提高东盟企业的竞争力,其所带来的收益将有可能大于关税削减造成的潜在出口损失。例如,由于难以确定非关税措施(NTMs)中的非关税壁垒,东盟在解决非关税壁垒(如,不同的产品标准、进口禁令、进口许可和技术性贸易壁垒)方面的进展“过于缓慢”。(20)Myrna S. Austria, “Non-Tariff Barriers: A Challenge to Achieving the ASEAN Economic Community,” in Sanchita Basu Das, Jayant Menon, Rodolfo Severino and Omkar Lal Shrestha (eds.), The ASEAN Economic Community: A Work in Progress, Singapore: Institute of Southeast Asian Studies, 2013, pp. 31-94.在未来的研究中,需要用不同的分析框架,进一步探讨这些议题。