地理信息技术在土地资源审计中的应用

——以X 市为例

2022-05-05李晨悦张馨元姚怡珂孙梓洋张雯玉

李晨悦 张馨元 姚怡珂 孙梓洋 张雯玉

南京审计大学,江苏 南京 211815

0 引言

2015 年12 月,《关于实行审计全覆盖的实施意见》明确要求审计机关要依法对土地、矿藏、水域、森林等国有自然资源进行审计。将国有资源开发利用和生态环境保护等情况作为领导干部经济责任审计的重要内容。土地资源审计成为新兴审计领域。2019 年,《中共中央 国务院关于建立国土空间规划体系并监督实施的若干意见》强调,加强国土空间用途管制,提高开发保护质量。

土地资源审计需要关注多学科交叉领域,仅依靠传统账务审计思路和方法,容易出现调查工作量大、数据提取困难、选择性抽样统计等问题。大数据时代,地理信息技术迅速进步,借助该技术在信息处理和信息勘测方面的综合优势,能够帮助审计人员获取连续且精准的基础地理数据、辅助可视化分析,确定可疑区域,以便进一步调查取证。因此,利用地理信息技术辅助土地资源审计尤为重要。

1 文献综述

1.1 土地资源审计研究概述

土地资源审计是我国基于国情提出的创新型概念,国外对此领域的研究较少,主要探讨了资源环境审计相关内容。Lightbody认为资源环境审计是对环境的评价与复核,以保护资源环境、提升自然资源使用效率为目的。Stafford提出建立奖惩机制,有利于实现资源环境审计的效果,并认为国家审计机关作为审计主体,需要评估政府主要负责人负责的资源环境保护状况。该提法与我国土地资源审计相似。

国内学者就土地资源审计的内容和框架进行了研究。马志娟等界定了土地资源审计六要素的内涵,从环境层、目标层和实施层3 个层面构建土地资源审计实施框架。顾奋玲等指出在领导干部离任审计中,基于土地资源管理权限特点,重点关注土地资源资产变动、政策落实、土地的开发利用情况、重大项目实施情况、专项资金使用情况等5 个方面,确定审计重点。在传统审计流程的基础上,杨汉保提出“审前查阅制度”“审中利用遥感影像解译筛选疑点区域,坚持实地核查”“审后总结经验”的三段式研究思路。

总体来说,多数学者对土地资源审计的研究依然局限于领导干部离任审计大框架下的分支,虽然覆盖的土地类型范围广,但缺少对于具体土地问题的延展探讨。

1.2 地理信息技术在审计中的应用研究

GIS(地理信息系统)在多领域的应用实践逐渐丰富。Almadini 等借助GIS、遥感获取的数据研究了A1-Hassa 绿洲的覆盖情况。我国审计实务中,山东、湖北等多个省份尝试引进地理信息技术方法辅助取证,并建立平台统一整理收纳相应的信息成果。

GIS 是信息化审计的技术基础,国内外均对地理信息技术的跨学科应用方法进行研究。在数据处理方面,地理信息来源丰富,常出现格式不统一等导入问题,杨明花等利用ArcGIS 软件将矢量数据从非坐标系统转化为坐标系统,实现将存储坐标和属性信息的表格数据转换成ArcGIS 格式的空间地理信息数据。在影像分析方法方面,张彩仙等采用ArcGIS 软件进行属性整理、叠加求交、裁剪等空间分析方法排查疑点数据,并制作疑点区域示意图引导审查。此外,贺宝成等提出开发以GIS为核心的审计平台,开发数据分析功能,便于非专业人员快速查询相关地理数据,进行图层操作,建立审计模型。同时,强调了建立土地资源信息数据库对数据集中统一管理的重要性,但未探讨平台设计的具体内容。

1.3 总结与评述

早期学者重点分析了地理信息技术的优势和应用前景,为其应用于土地资源审计的研究指明了方向。但地理信息技术的研究大多集中在对使用方法、审计流程开展的阐释上,技术使用和审计重点的结合较为分散。本文将聚焦土地资源审计中的具体耕地问题,进行“3S”技术应用方法和内容的研究总结。

2 依托地理信息技术进行土地资源审计的工作思路

2.1 研究方法

2.1.1 地理信息技术

地理信息技术即为“3S”技术,包括遥感(RS)、全球定位系统(GPS)、地理信息系统(GIS),是一种由空间技术、计算机技术和通信技术等多学科高度集成的对空间信息进行采集、处理的现代空间信息技术。结合遥感技术多时段更新目标影像、全球定位系统精准定位、地理信息系统及时采集数据并深度分析的优势,能够提高海量空间数据处理效率。

2.1.2 GIS 的应用

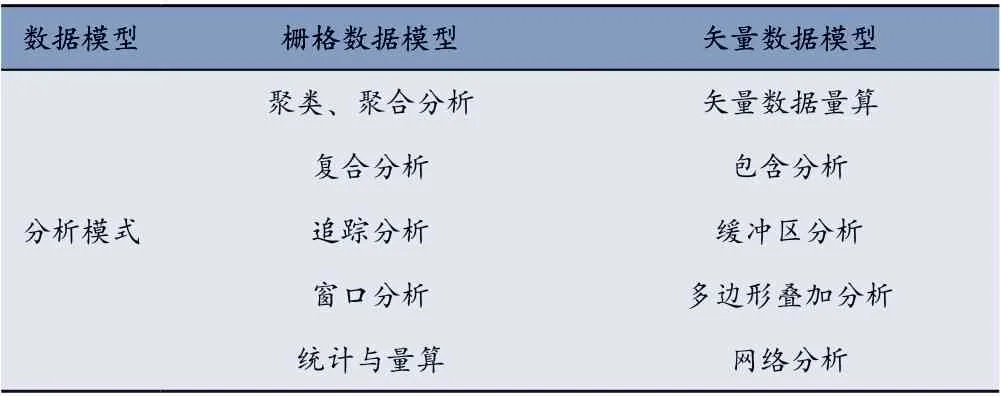

GIS 的空间分析具有多层解读角度。从空间实体的图形与属性交互查询的角度看,空间分析是以地理目标的空间关系为分析对象,获得派生的信息和新的知识;从空间信息的提取和传输角度看,是以地理目标的位置和形态特征为分析对象,提取和传输空间信息。空间分析本质上是基于地理对象的位置和形态特征的数据分析,因此会受到空间数据表示形式的制约和影响。空间数据的表示形式通常分为栅格数据模型和矢量数据模型,此外,还有矢量栅格一体化、三维数据模型、时空数据模型等。不同类型的数据模型的分析模式不同,如表1 所示。

表1 栅格数据模型、矢量数据模型分析模式

2.2 ArcGIS 提取、分析的技术方法

ArcGIS 是世界上应用广泛的GIS 软件之一,ArcMap 是ArcGIS Desktop 的一个主要应用程序,用于编辑、显示、查询和分析地图数据。其中,ArcToolbox是进行空间处理的工具集合,包括数据管理工具(data management tools)、数据转换工具(conversion tools)、空间分析工具(spatial analyst tools)、地理编码工具(geocoding tools)等。数据管理工具包含了众多管理和维护要素类、数据集、数据层及栅格数据结构的工具。数据转换工具包括一系列不同数据格式之间转换的工具,主要提供Shpfiles、CAD、Coverage 等到数据库的转换。空间分析工具用于对栅格数据的分析,包括距离分析、密度分析、数学计算等。统计分析工具使用各种函数方法创建连续表面,对表面或地图进行可视化分析和评价。

2.3 嵌入地理信息技术的审计工作思路

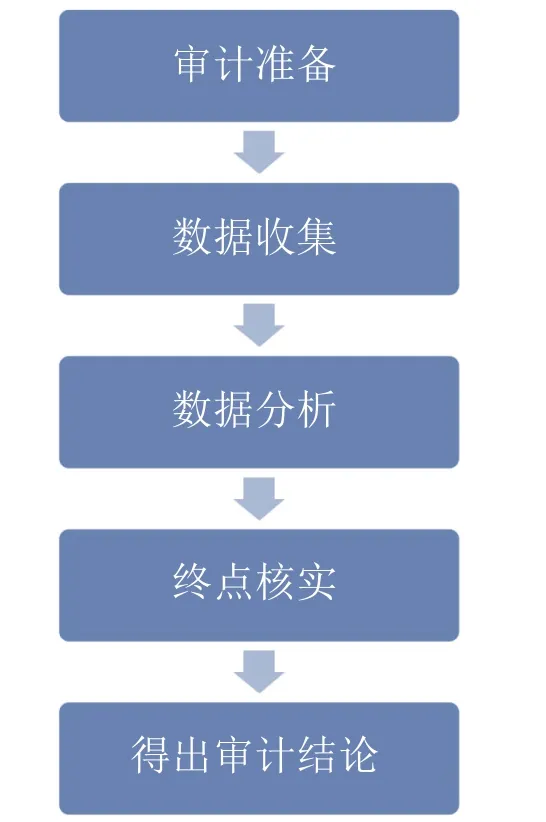

结合GIS 的土地资源审计主要分为5 个阶段。第一阶段为审计准备阶段。该阶段审计小组首先要确定审计目标、审计对象与审计范围,了解X 市近些年的土地利用总体规划、土地资源开发与保护等政策文件。然后确定需使用的地理信息技术应用软件、影像数据的坐标系统与投影参数,并与相关部门进行沟通合作,收集所需资料。最后,小组成员讨论分析并确定审计重点,制定审计实施方案。第二阶段为数据收集阶段。审计人员需要收集国土部门提供的土地资源利用范围图斑,并利用卫星遥感影像采集审计重点区域的图斑。然后使用ArcGIS 软件将图斑数据进行矢量化、坐标投影转移,并建立数据库。第三阶段为数据分析阶段。审计人员利用ArcGIS 软件的裁剪、叠加分析等功能将其采集到的图斑与政策规定的土地资源可利用范围进行套合分析,再裁剪比对,提取额外占用的土地图斑即为疑点图斑。第四阶段为疑点核实阶段。审计人员利用ArcGIS 软件裁剪疑点图斑、制作疑点区域位置示意图。然后,通过地图导航引至疑点区域进行实地核查。第五阶段为得出审计结论阶段。审计人员结合政策文件、审批手续、开发合同等资料逐一坐实审计证据,得出审计结论。同时,审计人员需总结经验,整理可供借鉴的数据信息,形成系统化审计流程(图1)。

图1 与GIS 相结合的土地资源审计一般流程

3 审计实践——以X市耕地资源为例

3.1 审计概述

本次审计的主要对象为耕地资源。根据《土地利用现状分类》(GB/T 21010—2007),耕地是指种植农作物的土地,可划分为水田、水浇地和旱地3 种类型。1998 年我国颁布的《基本农田保护条例》中,将按照一定时期人口和社会经济发展对农产品的需求,依据土地利用总体规划确定的不得占用的耕地称为基本农田。随着我国经济高速发展与人口数量剧增,我国耕地逐渐出现人均耕地少、耕地质量差、耕地后备资源严重不足、耕地利用率低等问题。面对严峻的耕地资源现状,为保证国家粮食安全、坚决守住耕地红线,中共十七届三中全会又提出了“永久基本农田”的概念,以体现党中央对耕地特别是基本农田的高度重视。

本次审计目标为2005—2020 年耕地保有量及耕地面积变化量的合规性审计,审计范围为X 市全域。根据《X 市土地利用总体规划(2006—2020)》(2012年7 月)以及《X 市土地利用总体规划(2006—2020)调整方案》(2017 年8 月),本次合规性审计的验证标准为至2020 年全市耕地保有量保持在228 413.3 ha以上,耕地面积占总土地面积的比例为34.7%以上,农用地中耕地比例稳定在55.8%,且2006—2020 年全市耕地面积净减量控制在9558.5 ha。本次审计的意义主要是判断X 市近15 年耕地保护与利用是否达到预期标准以及分析形成差异的原因。

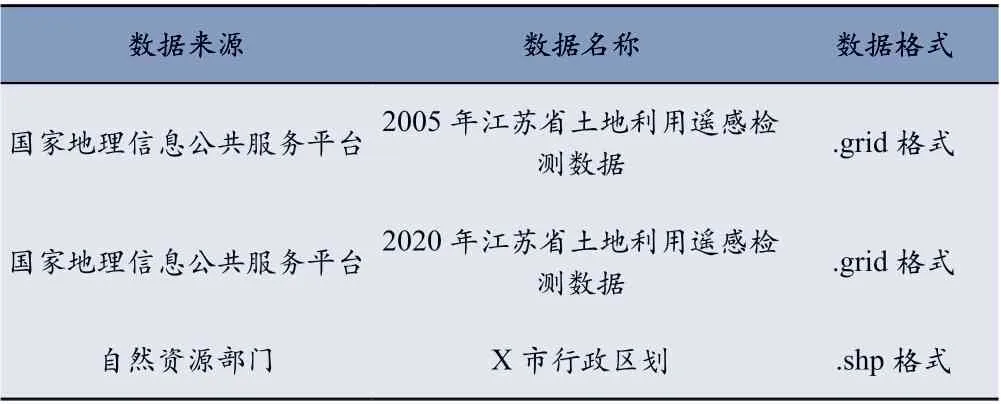

3.2 数据收集

数据概况如表2 所示。

表2 数据概况

3.3 重点审计内容、实施程序

3.3.1 耕地面积保有量审计

通过AcrGIS 10.2 对2015 年中国地市行政边界数据进行裁剪得出X 市行政区域(.shp),之后使用ArcToolbox 中的空间分析工具进行按掩膜提取分析,在2020 年江苏省土地利用遥感检测数据里提取出X 市区域的土地利用遥感数据图像,从X 市2020 年土地利用遥感检测数据中提取出其属性表,并将其导入Excel(表3)中,计算得出X 市2020 年耕地(包括水田和旱地)面积为3288 km(328 800 ha),占总土地面积的比例为50.42%,农用地中耕地的比例为81.79%,符合《X 市土地利用总体规划(2006—2020)调整方案》的规定。

表3 2020 年X 市部分土地利用信息

2020 年,X 市耕地面积、占总土地面积的比例和农用地中耕地比例符合《X市土地利用总体规划(2006—2020)调整方案》的要求,这得益于“十三五”期间X市强化管控,落实最严格的耕地保护制度,以及《X 市生态保护补偿办法》等政策,使得耕地能够得到充分的保护,保证了2020 年耕地保有量的目标完成。

3.3.2 耕地面积变化量审计

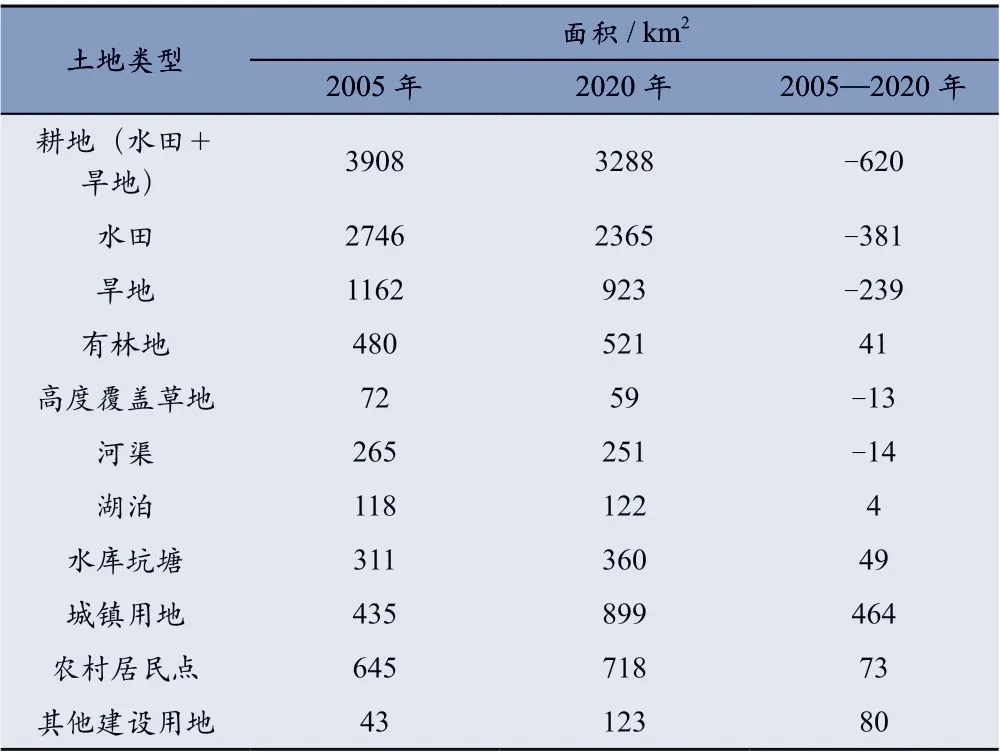

通过相同的方法,利用ArcGIS 10.2 获取X 市2005 年耕地面积总量为3908 km(390 800 ha)。

通过比较2005 年以及2020 年耕地面积数值,计算得出2005—2020 年X 市耕地面积净减少量为62 000 ha(表4),远大于《X 市土地利用总体规划(2006—2020)》规定的全市耕地面积净减量控制在9558.5 ha。

表4 2005—2020 年X 市部分土地面积变化情况

之后采用叠加分析,在获取了2005 年和2020 年X 市耕地面积之后,将两个图层重叠相交,分别得出X市2005—2020 年耕地面积的减少处以及增加处。

通过以上计算可知,2006—2020 年X 市耕地面积减少量远超预期,同时发现耕地的减少面积远大于增加的面积,耕地面积减少的地区较为集中,耕地面积增加的区域较为分散。总体来看,X 市的耕地面积处于减少趋势。

结合X 市行政区划可以发现,X 市耕地面积减少主要集中在江宁区、浦口区、栖霞区等,其中江宁区耕地面积减少量最多。通过查阅审计署网站、江苏省人民政府网站等发现,X 市江宁区存在多次大面积违规占用耕地、基本农田,致使农地非农化、耕地非粮化,严重违反了《土地管理法》《基本农田保护条例》以及X 市《关于强化管控落实最严格耕地保护制度的通知》等规定。因此,本课题将江宁区的耕地面积减少部分确定为疑点地块进行进一步的外业核查。

在获取疑点地块相应的属性资料后,获取相应定位坐标,利用审计人员的专业判断能力,决定抽查30%的疑点图版、利用GPS 定位系统至实地勘察,核实疑点地块的自然属性。经上述操作确定疑点地区经纬范围之后,进行统计推测,从而查明X 市领导干部的责任落实情况。

3.4 审计结论

依照《X 市土地利用总体规划(2006—2020)》以及《X 市土地利用总体规划(2006—2020)调整方案》,我们对X 市的耕地资源资产进行了审计,形成以下结论:X 市耕地资源资产状况良好,贯彻执行上级政策要求,较好地履行了职责,严守耕地红线,积极促进耕地保护,加强土地利用。

在耕地保护方面,也依照相关地区的耕地保护目标责任书内容,满足了基本农田保护面积的考核量;但是依旧存在耕地面积急剧下降的情况,违反相应的政策法规,需要经过进一步的调查。

4 GIS鮪土地资源审计方面的成果总结

4.1 应用ArcGIS 软件的审计框架及可行性

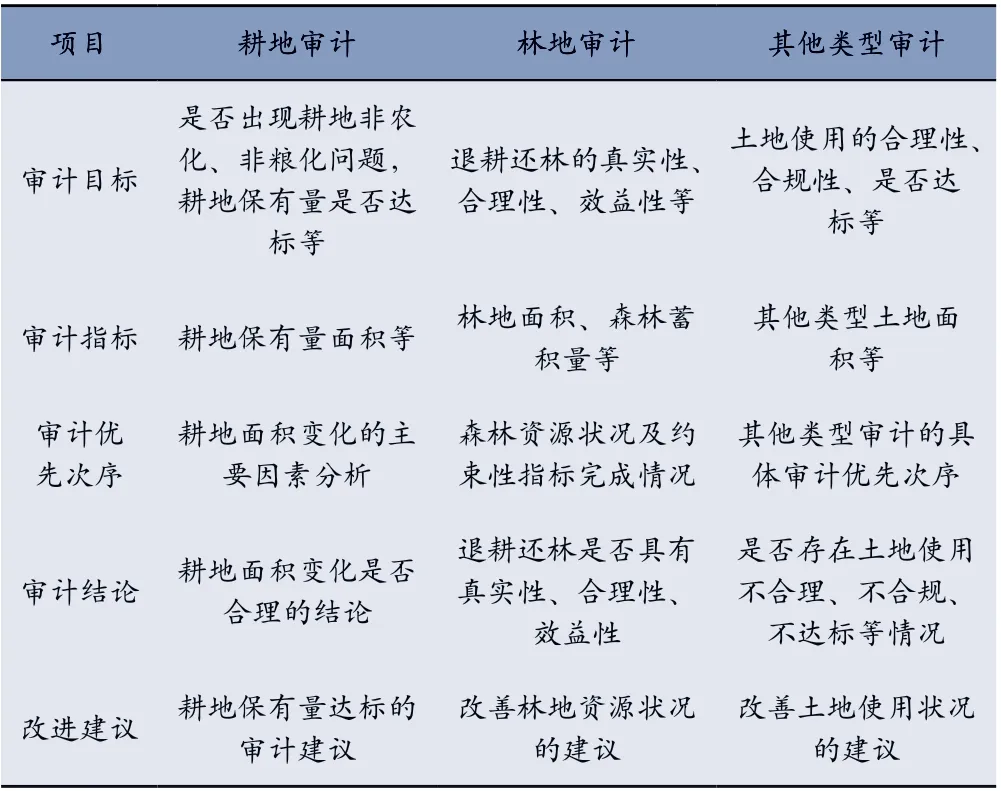

基于X 市耕地资源资产的相关政策落实情况,本文从应用ArcGIS 软件对土地资源管理信息进行数据审计的案例中,整合出一套土地资源合规性审计框架(表5),其可行性具体体现在3 个方面:①审计标准的确定。结合自然资源局官网、市区规划政策文件等因素确定审计目标、审计范围,进而确定审计标准,如将市级土地利用总体规划作为审计标准。②审计数据的采集。耕地资源数据来源丰富且独立,数据获取技术成熟,所获得的数据具有权威性、独立性和实用性。③审计数据的加工与分析。通过ArcGIS 10.2 软件的具体功能计算所需数据,找出疑点图斑,结合GPS 定位系统进行外勤勘察,统计推测X 市领导干部的责任落实情况。

表5 土地资源合规性审计框架

该审计案例可以验证对自然资源资产地理信息数据制作及图斑译制方法的研究,是一项具有现实应用与拓展价值的研究,有助于审计工作实现传统开展方式与地理信息技术深度融合,促进审计增质提效。

4.2 应用ArcGIS 软件在审计过程中的优势

(1)多技术手段结合的强可行性。地理信息技术的相交分析与叠加分析等技术与审计手段相结合,有利于进一步解决传统审计过程中出现的数据查找困难、地域边界界定障碍、土地面积难以计算等实际问题。

(2)审计流程的高效实施。基于ArcGIS 监测技术专业、地理信息丰富等特点,在外勤勘察时,可以直接通过问题图斑在软件上规划好调查路线,节省调查精力,提高调查效率。

(3)拓展应用的灵活性强。在土地面积保有量分析的基础上,还可根据不同的审计需求,对矢量数据进行缓冲区分析,在土地审计基础上分析道路规划以及水污染等问题。

4.3 ArcGIS 软件的应用缺陷

(1)数据依赖性高。①已有数据整体性较强,需要自提取区域数据,加大了审计的工作量;②精确的审计数据更需要高水平的资金消耗,可能导致审计结论准确性下降;③细分的土地类型数据如裸土地、旱地、滩涂、沼泽地等土地数据来源较少且缺乏连贯性,不便对数据进行微观分解。

(2)数据的差异性无法消除。使用不同计算方法,得出的土地面积量数据具有一定的差异性,计算方法的选取可进行更深层次的科学性研究。将不同方法计算得到的数据作为审计证据时,也要有差异性的比对分析方式。

(3)多因素分析难以具体。各项目的政策落实实际情况复杂且具有特殊性,只能大致进行多因素分析,因此审计结论具有一定的主观性和笼统性。

5 结语

本研究重点关注了X 市耕地资源变化情况,结合ArcGIS 软件为土地资源审计提供了一套具有可行性的合规性审计框架。这项关注多学科交叉领域、能够应用于审计实践、具有拓展性的研究,体现了应用ArcGIS软件进行土地审计时具有数据利用充分、多技术手段结合、拓展应用灵活等优势,能够为今后领导干部土地资源资产离任审计的发展提供积极参考。但由于应用ArcGIS 软件进行土地资源审计具有数据依赖性高、数据差异性无法消除等缺陷,审计结论存在一定的笼统性,该应用仍有不断研究讨论的空间。