国资参股、关系网络与民企创新效率

2022-04-29任广乾赵梦洁刘莉郑敏娜

任广乾 赵梦洁 刘莉 郑敏娜

摘 要:党的十八届三中全会以来,随着混合所有制改革的不断深化,国资参股民营企业的逆向混改现象受到越来越多的关注。本文以2014~2019年我国A股上市民营企业为研究对象,分析了国资参股通过关系网络影响民营企业创新效率的过程和机理,并实证检验了国资参股对民营企业创新效率的影响,探究了关系网络在其中發挥的中介传导作用。实证结果表明:国资参股与民营企业创新效率存在正相关关系,且国有股比例越高,民营企业创新效率越高;关系网络的建立对民营企业创新效率产生了正向影响,并且关系网络在国资参股影响民营企业创新效率的过程中发挥着中介作用。逆向混改及其对民营企业创新效率影响的研究思路不仅丰富了混合所有制改革的相关研究,同时也为深入推进创新驱动发展战略提供了参考和借鉴。

关键词:国资参股;关系网络;民企创新

中图分类号:F275文献标识码:A文章编号:2097-0145(2022)02-0084-07doi:10.11847/fj.41.2.84

State-owned Shares, Relationship Network and InnovationEfficiency of Private Enterprises

REN Guang-qian1, ZHAO Meng-jie1, LIU Li2, ZHENG Min-na3

(1.School of Business, Zhengzhou University, Zhengzhou 450001, China; 2.School of Management, Henan University of Technology, Zhengzhou 450001, China; 3.School of Economics and Management, Hebei University of Technology, Tianjin 300401, China)

Abstract:With the deepening of mixed ownership reform, more attention has been paid to the reverse mixed reform after the Third Plenary Session of the 18th CPC Central Committee. Taking the Chinese A-share listed private enterprises from 2014 to 2019 as samples, this paper analyzes the process and mechanism in which state-owned shares participation affects the innovation efficiency of private enterprises through the relationship network,empirically tests the influence of state-owned shares on the innovation efficiency of private enterprises, and explores the mediating role of relationship network. The results show that there is a positive correlation between state-owned shares and private enterprises’ innovation efficiency, a higher proportion of state-owned shares can lead to more efficient innovation in private enterprises; the establishment of the relationship network has a positive impact on the private enterprises’ innovation efficiency, and it plays an intermediary role in the process in which state-owned shares participation affects private enterprises’ innovation efficiency. The research idea of reverse mixed reform and its influence on innovation efficiency of private enterprises not only enriches the related research of mixed ownership reform, but also benefits the profound implementation of innovation-driven development strategy.

Key words:state-owned shares; relationship network; private enterprise’s innovation

1 引言

在国家重大科技创新以及产业链和供应链整合过程中,需要国有企业和民营企业发挥自己的优势,共同推动科技创新水平的提升,实现0到1的突破式创新,解决技术领域的卡脖子问题。企业创新管理是一项复杂的系统工程,民营企业的创新效率和创新水平是其参与国家重大经济战略以及重大工程项目的基础。民营企业虽然具有制度灵活性的优势,但是受制于资源条件的约束,其创新水平和重大项目的参与能力往往受到限制,而国有资本具有资源优势,这就为二者的融合提供了前提和基础。2013年党的十八届三中全会拉开了新一轮混合所有制改革的序幕,混改的节奏不断加快,国家鼓励不同所有制企业交叉持股,以实现不同资本的优势互补,在这个过程中,民资入股国有企业以及国资参股民营企业都是实现混合所有制改革的重要方式。学术界对民资入股国有企业的混合所有制改革进行了多方面的探讨,考察了国有企业混合所有制改革的模式和影响,得出了很多有益的结论。但是在我国的经济制度背景下,不同资本的深度融合是一种双向机制,国有资本入股民营企业也成为了一种常见的混合所有制改革模式,并且随着民营企业在经济社会发展中发挥着越来越重要的作用,这种逆向混改方式也受到了越来越多的重视。国有资本入股民营企业到底是为企业带来了资源互补优势还是增加了委托代理问题,目前学术界并没有得出统一的结论,加上民营企业在经营中面临的融资约束以及信息不对称等问题,研究逆向混改对民营企业带来的影响就显得十分重要。

作为科技创新体系的核心载体,民营企业的创新效率和创新水平影响着我国重大工程的管理过程和质量,进而对国家的经济发展水平和科技竞争力产生了较大的影响。按照“制度—结构—行为—绩效”的研究思路,学者们主要从两个角度分析了内部股权结构对民营企业创新行为的影响。一方面,部分学者研究认为国资参股能够给民营企业带来信贷资源、投资机会和社会关系等互补性资源,从而能够提高民营企业的创新效率[1];另一方面,部分学者则认为在国资参股民营企业的过程中,国有股东的政府背景以及制度约束等因素会抑制民营企业的创新意愿[2]。另外,Blundell等[3]研究指出企业创新的阻碍因素包括缺少激励、缺乏人才以及研发资金匮乏,而这三点也是制约企业创新系统工程实施效率的关键组成部分。在外部制度环境向民营企业创新效率传导的过程中,关系网络成为了民营企业获取创新资源和动力的重要途径,国有资本的资源优势和特征使国资参股成为了民营企业构建关系网络并获取资源优势的关键,同时双方的合作能够形成合力,推动企业在核心技术攻关、科研成果转化等方面取得突破。通过与政府部门和商业机构[4]、大学和科研院所[5]、销售商和客户[6]等建立关系网络,民营企业可以获得更多的创新资源,为模式创新或技术创新提供动力,提升企业参与重大工程项目的能力,在工程管理以及科技创新中发挥引领作用。

基于此,本文选取了2014~2019年沪深A股的民营上市公司为研究样本,实证探讨逆向混改与民营企业创新效率之间的关系,并深入分析关系网络的构建在其中发挥的中介传导作用。本文的贡献和创新在于:(1)结合混合所有制改革的时代背景和制度特征,通过逆向混改的思路实证探讨国资参股对民营企业创新效率的影响,这种研究思路拓展了现有混合所有制改革的研究范畴和框架。(2)国资参股促进了民营企业关系网络的构建,有利于民营企业获取更多创新资源,提升民营企业参与重大工程和重要科技创新的能力,把关系网络作为国资参股影响民营企业创新效率的中介机制,构建了从国资参股到民营企业创新效率的完整机制链条,拓展了民营企业创新行为的相关研究。

2 理论基础与研究假设

2.1 国资参股与民营企业创新效率

国有股具有天然的制度和资源优势,但是多层次委托代理关系导致了国有股呈现出所有者虚位的特征。在委托—代理框架下,国资部门或其代理人代为行使出资人权力,因此,国有股权与政府有着密切的联系,这种联系可以帮助企业获得更多的资源和机会,从而有效地促进企业创新能力的提升[7]。引入国有股权实际上可以看作是民营企业寻求政治联系的一种策略[8],民营企业通过转让部分股权给国有企业,从而拉近了与国有企业以及地方政府的关系,更容易获取资源和发展机会。国资参股民营企业能够形成两类不同企业之间的共生关系,从而能够为民营企业的发展提供隐性担保,使民营企业更容易获得发展机会和创新机会。首先,在创新机会上,通过国资参股,民营企业与国有企业背后的政府形成了内在的联系,在关系的建立与互动中能够获取更多有关发展趋势、潜在途径、行业政策等信息,从而能够寻求到更多的创新机会[9]。其次,在金融资源上,国资参股可以缓解民营企业的融资约束,带来一定的信贷资源[1]。再次,在信息传递上,国资参股有利于提高政府对民营企业的认可度和关注度,从而可以向投融资机构传递相关信息,缓解民营企业与外部环境之间的信息不对称程度[10]。最后,在政策资源方面,国资参股能够使民营企业获得更多的政策支持,从而有助于民营企业加大创新投入并分散创新风险。

企业创新具有周期长和投入大的特征,同时创新结果也具有不确定性,因此,民营企业的创新意愿和创新效率依赖于创新资源的获取情况。创新收益观认为,企业在创新活动中获取收益回报的一个重要条件是有效的产权保护,当收益可得时,企业才会有意愿开展创新活动。在我国经济发展过程中,产权保护制度与技术创新体系逐渐成为国家核心竞争力塑造的重要支撑,较完善的产权保护制度能够提高企业研发投入的意愿,激发企业的创新积极性并提高创新效率[11]。逆向混改提高了国有资本的辐射范围,实现了国有资本资源优势和民营资本制度灵活性的优势互补[12]。国有股权的加入会使民营企业获取更多的产权保护和资源优势,为民营企业创新行为的实施提供了更有力的制度和资源支撑,增强了民营企业的创新意愿,提升了民营企业的创新效率。基于以上理论分析,本文提出如下假设:

假设1 国资参股与民营企业创新效率存在正相关关系。

2.2 关系网络与民营企業创新效率

传统企业关系网络及其影响的研究主要聚焦于公司董事的关系网络,通过分析公司董事在网络中的位置,来考察网络对企业所带来的影响。近年来,关系网络的研究开始向其他方向延伸,如老乡关系[13]、亲缘关系[14]、同事关系[15]、校友关系

[16]等各类社会关系网络,这些研究关注了企业关系网络的形成及其对企业财务风险、投资行为等带来的影响。兴起于20世纪90年代的技术创新网络理论认为,企业在创新过程中可以同科研院所、政府或其他社会网络个体进行联结合作,从而获取更多的创新资源,但关系网络中所嵌入的大量创新资源,单独个体通常无法直接占有或使用,只能通过直接或间接的社会关系进行获取[17]。民营企业往往具有比较紧密的血缘或亲缘关系,这有助于其建立起广泛而稳定的商业关系网络,但是民营企业与地方政府以及金融机构的关系网络却无法通过血缘或亲缘关系进行构建。自改革开放以来,国有企业不断退出竞争性领域,市场经济不断完善,民营企业也得到了快速发展,国有企业和民营企业各自的特点对二者的同步均衡发展有一定的制约,但同时也为双方的合作提供了基础[18]。

机制替代理论认为,如果正式制度较为完善且执行效率较高,企业会减少对非正式制度的依赖,相反,在正式制度缺失或不完善的情况下,企业会寻求一种替代机制来帮助自身发展[19]。作为非正式制度的替代和补充,关系网络能够发挥企业资源获取、经济支持等作用[20]。在经济环境和制度环境存在较大不确定性的情况下,民营企业的创新能力和创新效率与其所具备的社会网络密切相关,关系网络成为了民营企业获取创新资源以及增强竞争优势的重要途径[21]。民营企业与各网络节点的关系越紧密,其具备的知识和信息吸收能力越强,进而可以保障民营企业获取最新的行业信息以及真实的客户需求信息,争取到更多的创新机会和创新资源,促使民营企业调整自身创新发展战略,实现产品研发以及技术创新效率的提升。基于以上理论分析,本文提出如下假设:

假设2 关系网络与民营企业创新效率存在正相关关系。

2.3 关系网络的中介作用

国资参股优化了民营企业的内部股权结构和治理结构,进而影响了民营企业的行为,包括创新行为和创新效率,民营企业的关系网络同样影响着其创新行为和创新效率,在国资参股这一结构特征变化到民营企业创新效率这一行为结果的传导过程中,关系网络的塑造和完善往往发挥着较强的中介作用。根据关系嵌入理论,资源可以被企业独立拥有,也可以渗入到关系网络当中去[22],关系网络中包含着丰富的显性和隐性资源,影响着企业的生存和成长。国资参股往往发挥着“扶持之手”的作用,有利于民营企业拓宽其原有的关系网络,同时建立起更为多元化的关系网络,进而为企业竞争优势的提升提供基础,在获取更多信息和资源的基础上,促进民营企业创新效率的提高。

首先,在政府关系网络方面,国有股权与政府存在着天然的联系,当国有股权进入民营企业之后,民营企业与国有企业以及政府就形成了内在联系,民营企业的关系网络在一定程度上得到了拓展,有利于获取更多的资源和机会[23]。其次,在金融关系网络方面,国资参股可以为民营企业提供隐性担保,提高民营企业融资的便利性,因此,国资参股将会拓展民营企业的金融关系网络,为民营企业的发展带来更多的资源支持,从而有利于民营企业的创新行为[7]。最后,在行业关系网络方面,国有股东所具备的行业发展经验以及资源和信息优势将在逆向混改后的民营企业中得到充分发挥,以保障参股国资自身资产的保值和增值,这种资源和经验的嫁接和融合将会帮助民营企业完善其行业网络,从而获得更多的创新要素[21]。在前述关系网络的拓展和完善中,政府关系网络为民营企业投融资、获取补助、降低税负提供了便利,金融关系网络帮助民营企业获取到相应的资金,行业关系网络为逆向混改后的民营企业提供更多先进的信息等资源。基于此,逆向混改后的民营企业实现了国资参股优势和民营企业自身制度灵活性的有机融合,关系网络的拓展在国资参股的逆向混改与民营企业创新效率的提升之间发挥了中介传导作用。基于以上理论分析,本文提出如下假设:

假设3 关系网络在国资参股与民营企业创新效率的关系中发挥了中介作用。

3 研究设计

3.1 样本选取与数据来源

本文选取2014~2019年沪深A股上市的民营企业作为研究样本,按照以下方式进行样本的预处理:(1)剔除金融、保险类的上市公司;(2)剔除ST、*ST类公司;(3)剔除各变量缺失的公司;(4)剔除有极端异常值的公司。最后,共得到1185家样本公司的7110个样本观测值。其中上市公司专利申请数来源于CNRDS中国研究数据服务平台,其他数据来源于CSMAR及RESSET数据库,数据库中缺失的数据主要通过查询公司年报获取。为了降低异常值对回归结果所产生的影响,本文对所有连续型变量在1%和99%的水平上进行了Winsorize縮尾处理。实证研究过程主要运用Stata 16.0统计分析软件进行数据的处理和分析。

3.2 变量说明与指标界定

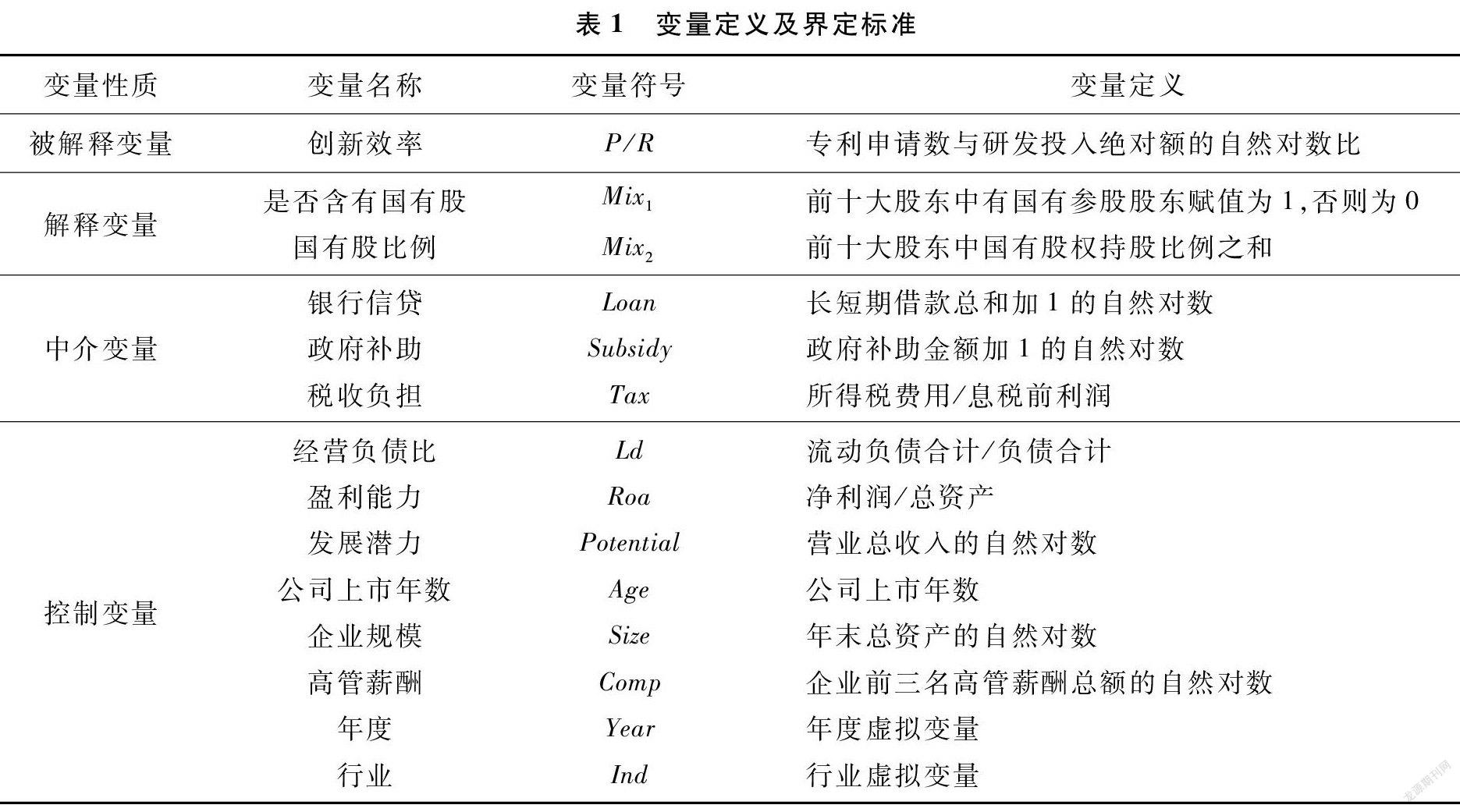

(1)创新效率。借鉴Hirshleifer等[24]的做法,本文以专利申请数与研发投入绝对额的自然对数比来度量创新效率,记为P/R。其中P为样本企业当年的专利申请总数,R为样本企业当年研发投入的自然对数。因实用新型和外观设计专利更偏向于策略性创新,发明专利更能够反映企业的真实创新能力,因此,本文选取年度发明专利申请量进行稳健性检验。

(2)国资参股。借鉴李文贵和邵毅平[2]的研究,本文将国资参股界定为以下两个指标:①是否含有国有股(Mix1):如果前十大股东中有国有参股股东,则赋值为1,否则为0;②国有股比例(Mix2):样本公司前十大股东中国有股权持股比例之和。

(3)关系网络。为了更直观地衡量关系网络的作用,本文采用资源变量作为关系网络广度和深度的替代变量,主要分为三个方面:①银行信贷,本文采用企业本年度长短期借款总和加1的自然对数(Loan)对该指标进行测度和衡量。②政府补助,借鉴赵晓鸽等[25]的做法,本文采用政府补助金额加1取自然对数(Subsidy)进行该指标的测度和衡量。③税收负担,借鉴卢圣华和汪晖[20]的研究,本文以实际税率,即所得税费用除以息税前利润(Tax)来衡量企业的税负状况。

(4)控制变量。为减少其他因素对核心因果关系以及传导机制的影响,借鉴任广乾等[26],向东和余玉苗[27]的做法,本文把经营负债比、盈利能力、发展潜力、公司上市年数、企业规模、高管薪酬、年度、行业作为控制变量,其中行业指标参照证监会2012版行业分类,设置了16个行业虚拟变量。上述控制变量各自代表了一个维度,可以更为全面地对样本企业关系网络和创新效率的影响进行衡量和控制。本文的具体变量定义与说明见表1。

3.3 模型构建

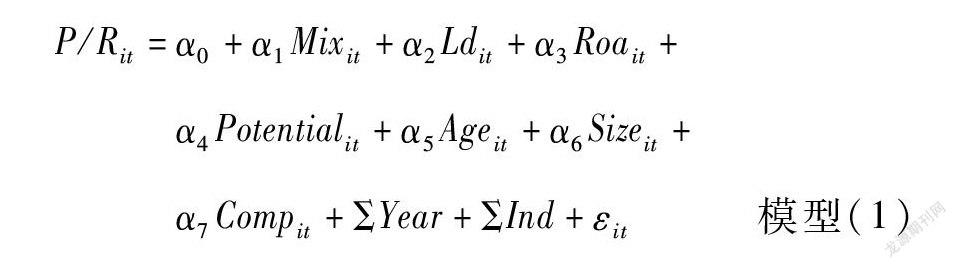

在上述因果分析、假设提出推导以及指标界定的基础上,本文建立了四个回归模型对研究假设进行检验和分析

P/Rit=α0+α1Mixit+α2Ldit+α3Roait+α4Potentialit+α5Ageit+α6Sizeit+

α7Compit+ΣYear+ΣInd+εit模型(1)

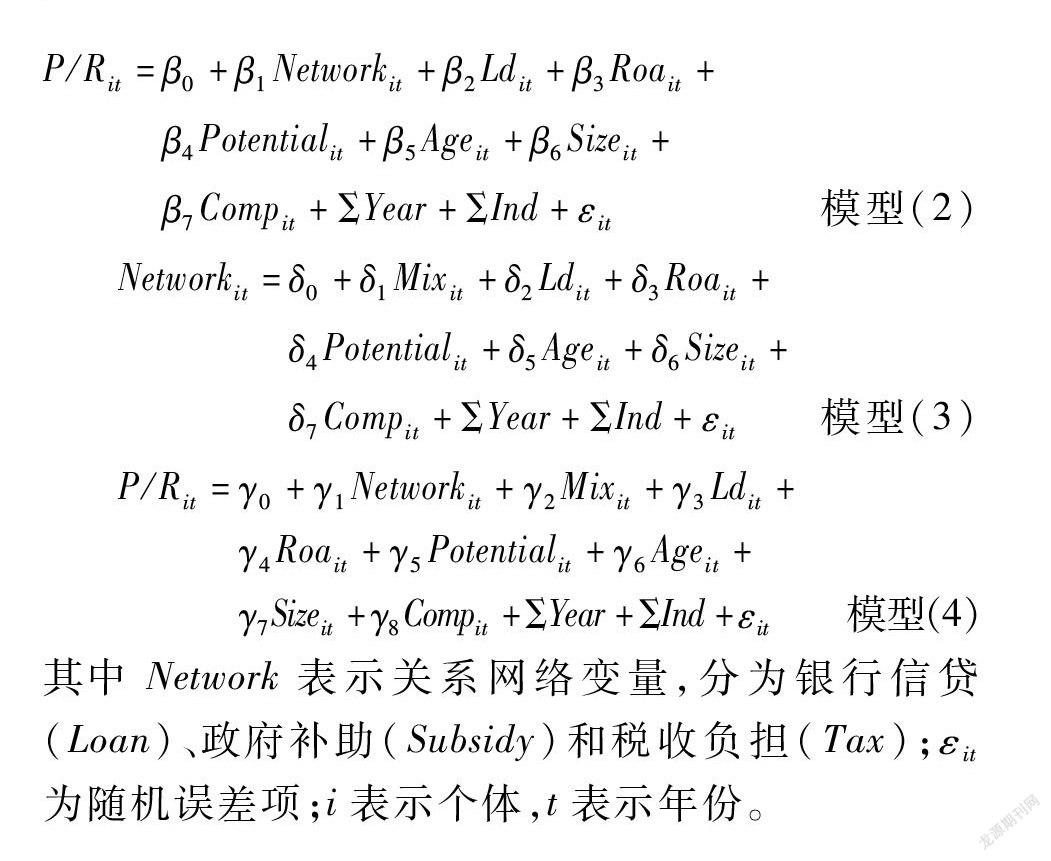

P/Rit=β0+β1Networkit+β2Ldit+β3Roait+β4Potentialit+β5Ageit+β6Sizeit+β7Compit+ΣYear+ΣInd+εit模型(2)

Networkit=δ0+δ1Mixit+δ2Ldit+δ3Roait+

δ4Potentialit+δ5Ageit+δ6Sizeit+δ7Compit+ΣYear+ΣInd+εit模型(3)

P/Rit=γ0+γ1Networkit+γ2Mixit+γ3Ldit+

γ4Roait+γ5Potentialit+γ6Ageit+γ7Sizeit+γ8Compit+ΣYear+ΣInd+εit模型(4)

其中Network表示关系网络变量,分为银行信贷(Loan)、政府补助(Subsidy)和税收负担(Tax);εit为随机误差项;i表示个体,t表示年份。

4 实证结果分析

4.1 描述性统计分析

主要变量的描述性统计结果显示,创新效率(P/R)的均值为2.341,中位数为0.988,两个数值之间相差较大,标准差为4.149,这表明不同民营企业在创新能力上存在较大差异。从解释变量来看,国有股比例(Mix2)的均值为2.389,即民营企业中国有参股股东的平均持股比例为2.389%,最大持股比例为27.47%,可以看出民营企业中的国有股东参股比例较低,且在不同样本企业之间存在较大差异。从控制变量来看,盈利能力(Roa)、发展潜力(Potential)、企业规模(Size)的均值和中位数均大于0,这说明近几年我国民营企业在不断扩大自身规模,盈利能力以及发展潜力也在不断上升。

4.2 相关性分析

本文对各变量进行了Pearson相关性分析,由结果可知,是否含有国有股(Mix1)与创新效率(P/R)的相关系数为0.095,国有股比例(Mix2)与创新效率(P/R)的相关系数为0.066,二者都在1%的水平上显著正相关,这表明国有股权的加入能够促进民营企业创新效率的提高,且国资参股的比例越大,对民营企业创新效率的影响越大,因此,初步验证了假设1。关系网络的三个替代变量银行信贷(Loan)、政府补助(Subsidy)、税收负担(Tax)与创新效率(P/R)的相关系数分别为0.115、0.321和-0.043,且都在1%的水平上显著相关,这表明关系网络的建立可以促进民营企业创新效率的提高,初步验证假设2。

4.3 多元回归分析

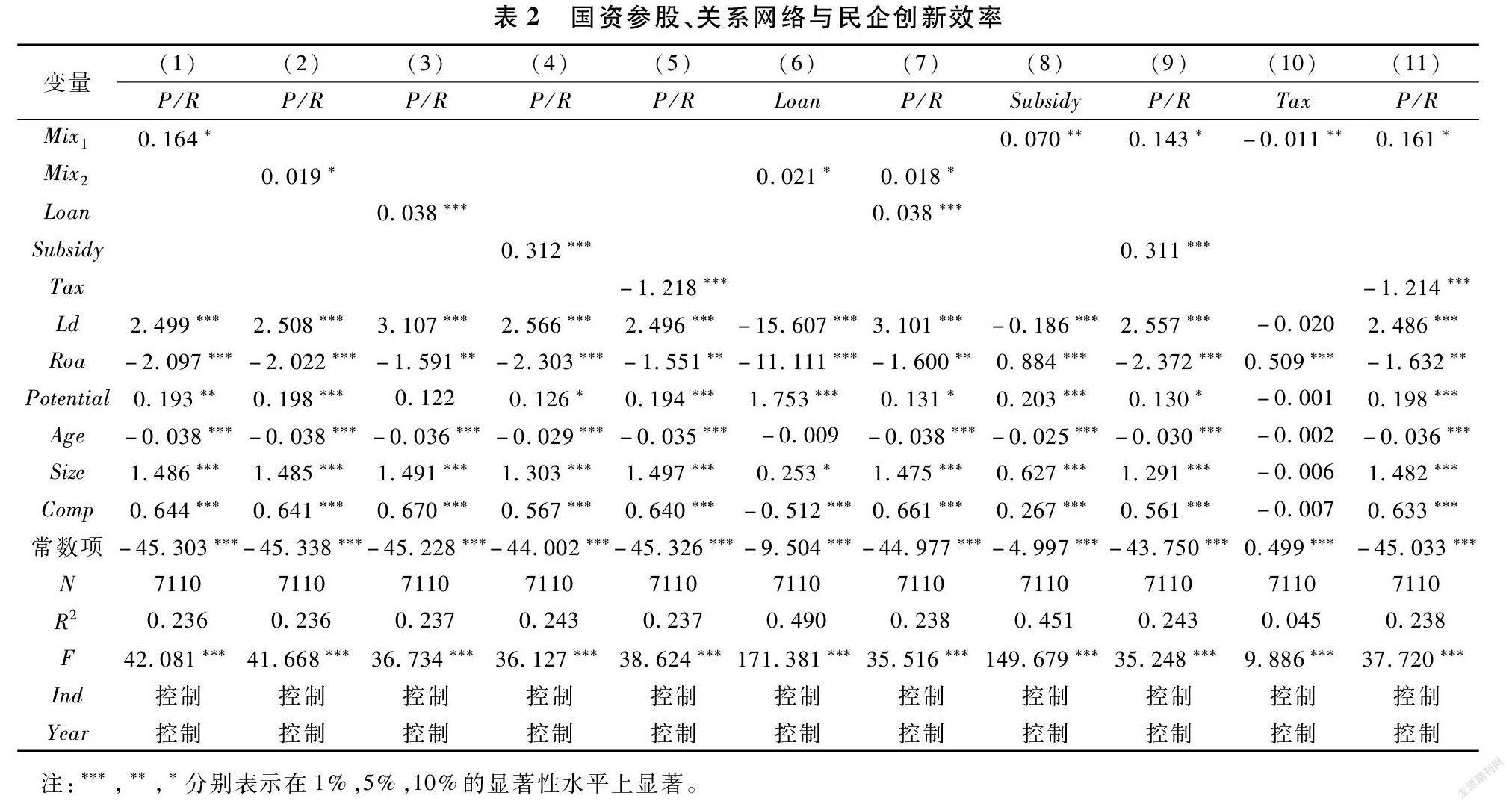

4.3.1 国资参股与民营企业创新效率

为了考察国资参股对民营企业创新效率的影响,本文利用模型(1)进行回归分析,回归结果如表2第(1)列和第(2)列所示。从结果可以看出,是否含有国有股(Mix1)的系数为0.164,在10%的水平上显著,表明国有股权的加入能够促进民营企业创新效率的提高;国有股比例(Mix2)的系数为0.019,在10%的水平上显著,表明国资参股中的国有股权比例越高,民营企业创新效率越高,这说明逆向混改对民营企业创新效率具有显著的正向影响。另外,VIF值均小于10,表明模型不存在严重的共线性问题。综合回归结果可知,假设1得到了验证,即国资参股能够促进民营企业创新效率的提升,且国资参股的比例越大,民营企业的创新效率越高。

4.3.2 关系网络与民营企业创新效率

为了考察关系网络对民营企业创新效率的影响,本文利用模型(2)进行了回归分析。回归结果如表2第(3)至(5)列所示,银行信贷(Loan)的系数为0.038,在1%的水平上顯著;政府补助(Subsidy)的系数为0.312,在1%的水平上显著;税收负担(Tax)的系数为-1.218,在1%的水平上显著。从上述分析可以看出,关系网络能够促进民营企业的创新行为,关系网络的建立或拓展表现在信贷资源的增加、政府补助额度的增加以及税收负担的下降,这些都有利于民营企业获取更多的创新资源并提升创新意愿。基于以上分析,假设2得到验证,即关系网络能够促进民营企业创新效率的提升。

4.3.3 中介效应检验

本文借鉴了温忠麟和叶宝娟[28]的依次检验法进行中介效应检验,检验结果如表2所示。

首先,以银行信贷(Loan)作为关系网络的衡量指标,从表2第(6)列和第(7)列可以看出,国有股比例(Mix2)的系数为0.021,在10%的水平上显著,这表明国有股比例越高,越有利于获得信贷资源。加入了中介变量之后,银行信贷(Loan)的系数为0.038,在1%的水平上显著,国有股比例(Mix2)的系数为0.018,在10%的水平上显著。由此可见,银行信贷衡量的关系网络部分中介了国资参股对民营企业创新效率的影响,通过计算可知中介效应的比例为4.2%。

其次,以政府补助(Subsidy)作为关系网络的第二个衡量指标,从表2第(8)列和第(9)列可以看出,是否含有国有股(Mix1)的系数为0.070,在5%的水平上显著,说明国资参股有利于民营企业获得更多的政府补助。加入中介变量之后,政府补助(Subsidy)的系数为0.311,在1%的水平上显著,是否含有国有股(Mix1)的系数为0.143,在10%的水平上显著。由此可见,政府补助衡量的关系网络部分中介了国资参股对民营企业创新效率的影响,通过计算可知中介效应的比例为13.3%。

最后,以税收负担(Tax)作为关系网络的第三个衡量指标,从表2第(10)列和第(11)列可以看出,是否含有国有股(Mix1)的系数为-0.011,在5%的水平上显著,说明国资参股在一定程度上有利于民营企业税收负担的降低。加入中介变量之后,税收负担(Tax)的系数为-1.214,在1%的水平上显著,是否含有国有股(Mix1)的系数为0.161,在10%的水平上显著。由此可见,税收负担衡量的关系网络部分中介了国资参股对民营企业创新效率的影响,通过计算可知中介效应的比例为8.1%。

综上所述,国资参股可以建立或拓展民营企业的关系网络,帮助民营企业获取更多信贷资源,增加政府补助同时一定程度降低实际税负,促进创新效率的提升。因此,假设3得到验证,即关系网络在国资参股与民营企业创新效率的关系中发挥中介传导作用。

4.4 稳健性检验

4.4.1 内生性问题

(1)将解释变量滞后一期。考虑到样本企业的股权结构对其创新行为的影响可能存在一定的滞后性,本文把国有股比例的数据进行滞后一期,然后重新对模型进行回归。回归结果显示国有股比例与创新效率的系数在5%的水平上显著为正,与表2的结果保持一致,表明模型是稳健的。

(2)工具变量法。为了缓解内生性问题,本文采取两阶段回归法进行检验。基于工具变量需满足相关性和外生性的要求,本文参考Fan等[29]的做法,选取企业所在城市的港口数量作为国资参股的工具变量。在第一阶段回归结果中,港口数量与国有股比例在1%的水平上显著负相关;在第二阶段回归结果中,国有股比例与创新效率在1%的水平上显著正相关。上述检验结果表明,在控制内生性问题之后,国资参股与民营企业创新效率之间仍存在显著的正相关关系,本文的核心因果关系仍然成立。

4.4.2 替换变量

参考钟昀珈等[30]的测度方式,本文将创新效率变量替换为年度发明专利申请量加1的自然对数,重新对模型进行回归。结果表明,是否含有国有股和国有股比例与创新效率均在1%的水平上显著正相关。由此可见,本文的研究結论是稳健可靠的。

5 结论及建议

逆向混改模式优化和调整了民营企业的股权结构和治理结构,使民营企业可以充分利用国资参股带来的资源优势和便利性,不断调整自身的行为决策,充分利用外部市场机会和资源获取条件,助推民营企业的创新投入和创新产出,从而提升创新效率。基于此,本文实证分析了国资参股对民营企业创新效率的影响,探讨了关系网络的建立或拓展对民营企业创新效率的影响以及关系网络在国资参股与民营企业创新效率间发挥的中介传导作用。结果表明:(1)国资参股与民营企业创新效率之间存在显著的正相关关系,国资参股比例越大,民营企业的创新效率越高。(2)国资参股所形成的关系网络体现在银企关系网络和政企关系网络,并且这些关系网络从信贷资源增加、政府补助增加以及税收负担减少三个方面激发了民营企业的创新活力,对其创新效率产生正向影响。(3)关系网络在国资参股影响民营企业创新效率的过程中发挥着中介效应,且银行信贷、政府补助以及税收负担三者的中介效应比例分别为4.2%、13.3%和8.1%,国资参股之后,民营企业通过关系网络能与地方政府建立起更有效的联系,从而增加创新资源的获取,进一步提升创新效率。

本文的研究结论从逆向混改的角度对混合所有制改革的深化以及民营企业创新效率的提升提供了一定的参考,未来可以从以下四个方面不断完善制度环境和治理结构,进而更好地发挥逆向混改的作用。(1)从政策制定上更多地关注逆向混改对民营企业的影响以及改革过程中的产权保护问题,鼓励国资参股,促进国有资本和民营资本的深度融合,充分发挥二者的优势,降低民营企业发展过程中所存在的障碍。(2)充分利用市场经济在资源配置中的机制,在平等和公平的前提下推动逆向混改的实施,激发逆向混改的积极作用。各级政府应完善产权保护制度,以公平为核心原则,确保民营企业的法律地位,稳定心理预期,在环境改善和治理结构优化中激发民营企业的创新意愿,在创新资源集聚的过程中提升民营企业的创新效率。(3)优化国有资本布局,根据行业和产业特征,实施恰当的国资参股比例,从治理结构上消除或缓解逆向混改可能带来的负面影响,保证入股的国有资本可以充分发挥其积极影响,同时又不产生对民营企业过强的限制性。(4)在逆向混改中塑造良好的国有经济与民营经济关系,畅通国资参股所形成的关系网络在民营企业创新效率提升中的通道作用,从信贷资源增加、政府补助增加以及税收负担减少等方面不断激发国资参股所形成关系网络的积极作用,促进民营企业创新意愿和创新效率的提升。

参 考 文 献:

[1]郝阳,龚六堂.国有、民营混合参股与公司绩效改进[J].经济研究,2017,52(3):122-135.

[2]李文贵,邵毅平.产业政策与民营企业国有化[J].金融研究,2016,(9):177-192.

[3]Blundell R, Griffith R, Reenen J V. Dynamic count data models of technological innovation[J]. The Economic Journal, 1995, 105(429): 333-344.

[4]任广乾,徐瑞,李维安,等.混合所有制改革中政府激励行为与非国有资本策略选择的主观博弈分析[J].中国管理科学,2021,29(4):93-103.

[5]赵彦志,周守亮.多元嵌入视角下科研组织的网络治理与创新绩效关系[J].经济管理,2016,38(12):170-182.

[6]Han J K, Kim N, Srivastava R K. Market orientation and organizational performance: is innovation a missing link[J]. Journal Marketing, 1998, 62(4): 30-45.

[7]余汉,杨中仑,宋增基.国有股权能够为民营企业带来好处吗?——基于中国上市公司的实证研究[J].财经研究,2017,43(4):109-119.

[8]杨玉龙,潘飞,张川.差序格局视角下的中国企业业绩评价[J].会计研究,2014,(10):66-73,97.

[9]张树满,原长弘,韩晨.产学研联盟组合伙伴多样性与企业创新绩效:经营环境与国有股权的调节作用[J].管理工程学报,2021,35(4):51-60.

[10]巩雪.政策不确定性、融资约束与企业绩效:基于国有、民营上市公司的经验数据[J].预测,2021,40(1):24-30.

[11]吴超鹏,唐菂.知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[J].经济研究,2016,51(11):125-139.

[12]张铄,宋增基.国有股权对私有产权保护水平的影响研究[J].管理学报,2016,13(12):1873-1881.

[13]陆瑶,胡江燕.CEO与董事间的“老乡”关系对我国上市公司风险水平的影响[J].管理世界,2014,30(3):131-138.

[14]谭庆美,刘子璇,孙雅妮.亲缘利他水平提高会改善家族企业治理效率么?——基于企业生命周期视角[J].预测,2021,40(3):1-8.

[15]吴溪,王春飞,陆正飞.独立董事与审计师出自同门是“祸”还是“福”?——独立性与竞争—合作关系之公司治理效应研究[J].管理世界,2015,31(9):137-146,188.

[16]申宇,赵静梅,何欣.校友关系网络、基金投资业绩与“小圈子”效應[J].经济学(季刊),2016,15(1):403-428.

[17]王石磊,王飞,彭新敏.深陷“盘丝洞”:网络关系嵌入过度与中小企业技术创新[J].科研管理,2021,42(5):116-123.

[18]宋加山,赵锐锃,郭婷婷.基于中介效应模型的政府补贴、政治关联与民营上市企业价值研究[J].软科学,2020,34(7):82-87.

[19]Li H, Meng L, Zhang J. Why do entrepreneurs enter politics? Evidence from China[J]. Economic Inquiry, 2006, 44(3): 559-578.

[20]卢圣华,汪晖.政企网络关系、企业资源获取与经济效率——来自本地晋升官员离任的经验证据[J].经济管理,2020,42(10):5-22.

[21]张萃.股权结构、社会关系网络与民营企业创新[J].暨南学报(哲学社会科学版),2016,38(11):77-89.

[22]简兆权,柳仪.关系嵌入性、网络能力与服务创新绩效关系的实证研究[J].软科学,2015,29(5):1-5.

[23]陈婕.政府支持、企业R&D投入与技术创新绩效关系研究[J].预测,2021,40(2):40-46.

[24]Hirshleifer D, Hsu P H, Li D. Innovative efficiency and stock returns[J]. Journal of Financial Economics, 2013, 107(3): 632-654.

[25]赵晓鸽,钟世虎,郭晓欣.数字普惠金融发展、金融错配缓解与企业创新[J].科研管理,2021,42(4):158-169.

[26]任广乾,冯瑞瑞,田野.混合所有制、非效率投资抑制与国有企业价值[J].中国软科学,2020,(4):174-183.

[27]向东,余玉苗.国有企业引入非国有资本对创新绩效的影响——基于制造业国有上市公司的经验证据[J].研究与发展管理,2020,32(5):152-165.

[28]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[29]Fan J P H, Wong T J, Zhang T. Institutions and organizational structure: the case of state-owned corporate pyramids[J]. The Journal of Law, Economics, and Organization, 2013, 29(6): 1217-1252.

[30]钟昀珈,张晨宇,陈德球.国企民营化与企业创新效率:促进还是抑制[J].财经研究,2016,42(7):4-15.