基于全寿命周期成本理论的租赁标准厂房与购地建厂的方案比选方法

2022-04-28文志朋张鹏鹏黄春雷陆黎明郭佳文孙励耘

文志朋 韦 毅 张鹏鹏 黄春雷 陆黎明 郭佳文 孙励耘

基于全寿命周期成本理论的租赁标准厂房与购地建厂的方案比选方法

文志朋1韦 毅1张鹏鹏1黄春雷1陆黎明1郭佳文1孙励耘2

(1.广西产研院新型功能材料研究所有限公司,广西 南宁 530200;2.中国科技开发院广西分院,广西 南宁 530022)

在项目决策阶段,中小企业决策者在选择租赁标准厂房建厂的方案还是购地建厂的方案时常存在分歧,文章运用全寿命周期成本(LCC)理论,构建了包括初始投资成本、运行成本、退役成本、资金占用成本的全寿命周期成本(LCC)计算模型。通过案例分析得出:运用LCC理论进行租赁标准厂房建厂方案与购地建厂方案比选是可行的,当项目寿命周期n≤10年时,租赁标准厂房的全寿命周期成本(LCC)较低,寿命周期n≥10年时,购地建厂的全寿命周期成本(LCC)较低。因此,中小企业可根据自身的发展规划的需要进行选择,达到项目利润最大化的目的。

全寿命周期成本;租赁标准厂房;购地建厂;比选方法;机会成本

引言

全寿命周期成本(Life cycle cost,LCC)理论是一种典型的工程经济分析方法,是一项以成本为导向的技术工具,最早由美国弗吉尼亚州立工业大学的布兰查德教授定义为产品在确定的生命周期内的总费用[1],目的就是从多个可选择方案中,选出全寿命周期内成本最小的那个方案[2]。

近年来,随着我国经济的不断发展,工业用地需求量不断增加,而工业用地的供应却随着《节约集约利用土地规定》的颁布趋于缩紧,导致供应不足,价格逐年升高,中小企业购买土地方面资金压力越来越大。据统计,2021年,广西工业用地均价达15.9万元/亩,南宁市工业用地均价达23.2万元/亩。这对于5~8年平均生命周期的中小企业来说,把大量的资金用于固定资产的建设,而不是快速有效地把握市场机遇,其结果就是违背中小企业生命周期和市场规律,扼杀了自身的活力和创新能力。但对于资金实力充裕,具有长远规划的企业来说,购地建厂可以根据企业自身的发展需求,进行更加合理的设计布局,给客户一种企业长期持续经营的良好印象,也是一种企业实力的展示,同时拥有大量可抵押融资的优质资产,有利于企业的长期稳定发展。

目前,在实体企业向轻资产运营模式发展的大环境下,中小企业决策者在选择购地建厂还是租赁标准厂房建厂方案时存在分歧,各有说辞,缺少量化的评价标准。本文引入全寿命周期成本(LCC)理论方法,通过定量分析的方式,为中小企业在项目决策阶段,是选择租赁标准厂房还是选择购地建厂提供参考。

1 全寿命周期成本计算模型构建

1.1 LCC模型结构

按照LCC理论的结构原理,根据项目的运行规律和关键控制点,可将项目LCC划分为初始投资成本、运行成本、退役成本和资金占用成本。其中,初始投资成本包括建筑安装工程费、土地购置费;运行成本包括维修维护费、租赁费;退役成本包括资产余值(资产余值回收属于收入,作为负数计入成本)、拆除费。成本分解如图1所示。

LCC理论研究的是全寿命周期内的所有相关成本,其现金流量的流向、发生时间如图2所示。

图2 全寿命周期成本现金流量图

资金具有时间价值,相同数额的资金,发生的时间点不同,其价值不同,本文采用现值成本法,将未来各年的费用按一个指定的折现率折算到计算期的第1年年初,以便进行方案比选。费用现值(Present Cost)分析公式为:

式中:t为t年末的成本费用;为设定的折现率;为计算期,单位为年。

1.2 折现率的选择

折现率(discount rate)是指将未来有限期预期收益折算成现值的比率,是经济评价中最敏感的指标。工程项目的全寿命周期成本分析一般时间跨度较大,折现率的取值大小和方式直接影响项目方案现值的大小。

全寿命周期成本分析过程中折现率的选取需考虑资金的时间价值和通货膨胀的影响,Phillip Cady[3]提出了一个确定实际折现率的计算模型,建立了利用名义折现率、通货膨胀率测算实际折现率的方法。Weitzman[4]的研究表明,受经济不确定性和资金时间偏好率等因素的影响,折现率的取值应随时间的延长逐渐降低。因此长周期经济分析的折现率不能以一个固定的折现率进行计算,目前我国的社会折现率为8%,张秦[5]结合我国建筑行业实际情况,运用随机数学模型预测我国建筑行业长周期折现率取值,建立了一个随时间延长而逐渐降低的折现率计算公式:

式中,表示成本发生距今时间,单位为年;表示第年的折现率的取值。

本文进行全寿命周期成本分析时,各年的折现率取公式(2)的计算值。

1.3 初始投资成本

初始投资成本1主要是项目建设期投入的资金成本,主要包括建筑安装工程费11、土地购置费12。对租赁的标准厂房进行改造的费用归入建筑安装工程费。

式中:1为初始投资成本现值;为项目建设期;11为第年投入的建筑安装工程费;12为第年投入的土地购置费。

1.4 运行成本

运行成本2主要包括维修维护费21和租赁费12。维修维护费一般按固定资产原值按比例估算。

式中:2为运行成本现值;21为第年投入的维修维护费(建设期21=0);12为第年投入租赁费;为寿命周期(计算期)。

1.5 退役成本

退役成本3主要包括资产余值的回收和退役设备设施的拆除费。资产余值包含固定资产残值和未折旧摊销的资产之和。

式中:3为退役成本现值;31为第t年的资产余值;31为第年的拆除费;其中寿命周期≤折旧年限。

1.6 资金占用成本

资金占用成本4是在市场经济条件下,项目使用资金所要付出的代价,可以用项目投资的机会成本来衡量。罗宾•巴德(Robin Bade)和迈克尔•帕金(MichaelParkin)在《微观经济学原理》一书[6]中对机会成本的界定为“一家企业生产的机会成本是它雇佣生产要素所付出的成本”,这种损失的收益就是该资产被用于该项目的机会成本。资金的机会成本一般采用市场无风险收益率进行计算,在国际上,一般采用短期国债收益率作为市场无风险收益率。

式中,4为资金占用成本现值;1为初始投资成本;21为第年的维修维护费(建设期21=0);22为第t年的租赁费;为项目建设期;为年折旧费;为年摊销费;为市场无风险收益率,其中≥,≤折旧年限。

1.7 LCC计算模型

综上所述,租赁标准厂房方案与购地建厂方案比选方法的LCC费用现值模型如式(7)所示

LCC分析是一种数学分析方法,可以直观的给出分析结果。在计算过程中,参数的取值可根据项目的实际情况作适当的简化处理,有利于提高分析效率。

2 案例分析

2.1 项目概述

广西某科技型中小企业拟在南宁市投资建设一条新型功能材料生产线,根据项目建设规模、技术和设备方案,项目生产办公场地需要:生产车间面积为15000 m2,仓库面积为8000 m2,综合办公面积为3000 m2。在满足项目建厂需求的前提下,提出了两套建厂方案。

方案A:租赁工业园区成熟的标准厂房面积为15000 m2、仓库面积为8000 m2、综合办公楼面积为3000 m2,项目建设期为3个月。

方案B:通过招拍挂购置工业园区土地建厂,项目需购置土地33350 m2,建设3栋单层标准厂房,面积为15000 m2,2栋仓库面积为8000 m2,办公室及1个门卫的面积共为3000 m2,总建筑面积26000 m2,同时还将配套建设道路、绿化。项目建设期为1年。

二套方案代表着不同的投资风险,具体选择那一套方案,需要通过全寿命周期理论分析和比较,才能做出选择。

2.2 初始投资成本分析

A方案的初始投资成本主要是对租赁的标准厂房、仓库、办公楼的改造费,计入建筑安装工程费240万元。B方案的初始成本包括购买工业用的土地购置费和建设厂区的建筑安装工程费,项目建设需要33335 m2工业用地,2021年南宁市工业用地均价348元/m2,土地购置费1160万元。建筑工程费5607万元,详见表1。根据公式(3)计算得到A、B方案初始投资成本现值,见表2。

表1 建筑安装工程费估算表

注:建设工程造价经济指标来源于南宁市建设工程造价信息网公布的造价信息。

表2 A、B方案初始投资成本现值表(万元)

由表2可知,为获得同样大小的生产场地资源,B方案的初始投资成本比A方案高了20多倍,初始投资压力大。

2.3 运行成本分析

A方案的运行成本主要是租赁厂房、仓库、办公室的租赁费,参照南宁市目前租赁市场均价,标准厂房租金为18元/(m2•月),仓库租金为16元/(m2•月),配套办公楼租金为15元/(m2•月),第一年租赁费用合计531.6万元,以后每年递增3%。B方案的运行成本主要是每年的维修维护费,维修维护费按固定资产原值5607万元百分比计取,n≤10年时按1%估算,11≤n≤20年时按1.5%估算,21≤n≤30年时按2%估算。根据公式(4),分别计算寿命周期为5年、10年、15年、20年、25年、30年的运行成本现值,见表3。

表3 A、B方案运行成本现值表

对比表3中各寿命周期计算结果可知,A方案的运行成本比B方案高,并随着年租金的增加而不断增加,运行成本的差值也逐渐增大。

2.4 退役成本分析

A方案的退役成本主要是租赁到期时,厂房、仓库、办公室等恢复原样所需支付的拆除费50万元。B方案退役成本包括资产余值和拆除费,我国工业土地使用年限为50年,土地购置费按40年平均摊销,根据《建筑结构可靠度设计统一标准》 GB50068[7]中的规定,对于一般建筑物,设计使用年限一般为 50 年,本文固定资产采用直线折旧法,折旧年限按40年计,残值率按5%计,拆除费按50万元计。根据公式(5)计算寿命周期为5年、10年、15年、20年、25年、30年的退役成本现值,见表4。

表4 A、B方案退役成本现值表(万元)

注:负数表示收入。

2.5 资金占用成本分析

A、B方案资金占用成本,根据各方案每年占用的资金数量进行计算。市场无风险收益率i,取我国2021年国债收益率2.39%进行计算。根据公式(6)计算寿命周期为5年、10年、15年、20年、25年、30年时A、B方案占用的资金成本现值,见表5。

表5 A、B方案资金占用成本现值表(万元)

由表5可知,B方案比A方案的资金占用成本高出10多倍,占用企业的资金资源较多。

2.6 全寿命周期成本分析

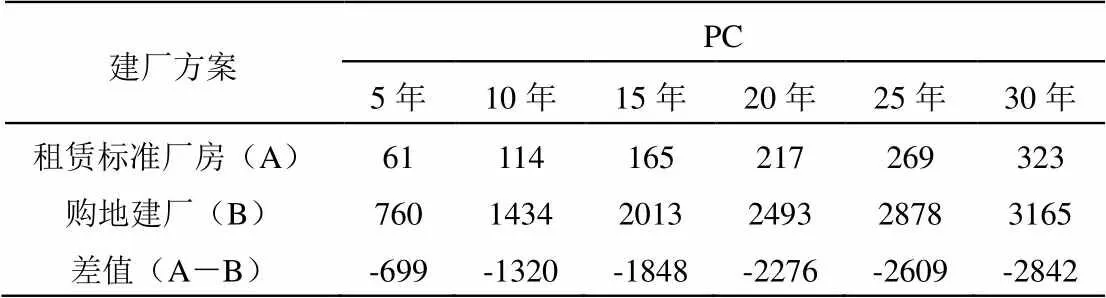

根据公式(7),将初始投资成本、运行成本、退役成本、资金占用成本现值加和,得A、B方案寿命周期为5年、10年、15年、20年、25年、30年的全寿命周期成本现值,见表6。

表6 A、B方案全寿命周期成本(LCC)计算表(万元)

图3 A、B方案全寿命周期成本比较图

由表6、图3可知,随着寿命周期的增加,A、B方案的LCC成本都随着增加,A方案的增长比B方案的快。由A方案的LCC成本曲线的斜率基本保持不变,可得全寿命周期成本随时间的增加按固定比例增加;B方案的LCC成本曲线的斜率随着寿命周期的增加逐渐降低,表面随着寿命周期的增加,B方案的平均年费用不断降低。

图4 不同寿命周期A与B方案LCC差值趋势图

由图4可知,当寿命周期小于等于10年时,A方案 LCC成本比B方案的LCC成本低,当寿命周期在10年~30年之间,A方案 LCC成本比B方案LCC成本高,并随着寿命周期的延长,差值加速增加,B方案的全寿命周期成本优势将越来越明显。

3 结论

本文在全寿命周期成本LCC分析过程中,考虑了资金的时间价值和通货膨胀的影响,当时间跨度较大时,折现率的选取方式对项目方案计算现值的影响,构建了包括初始投资成本、运行成本、退役成本、资金占用成本的LCC模型,此模型为中小企业在项目决策阶段,进行租赁标准厂房方案与购地建厂方案比选时,提供了一种以LCC为量化评估指标的评估比选方法。本文通过案例分析验证,得到以下结论:

(1)以广西某科技型中小企业拟在南宁市投资建设一条新型功能材料生产线为应用案例,分析结果表明,项目决策阶段,运用LCC理论进行租赁标准厂房建厂方案与购地建厂方案比选是可行的。

(2)从LCC案例分析数据可知,寿命周期n≤10年时,租赁标准厂房的LCC成本较低,寿命周期n≥10年时,购地建厂的LCC成本较低。

(3)租赁标准厂房建厂方案的初始投资成本较低,资金压力较小,企业可以用较小的资金成本享受园区完善的配套设施。考虑到我国工业企业5~8年的平均寿命周期,园区配套设施完善,租赁标准厂房建厂的方案对于大多数中小企业来说是最好的选择。

(4)租赁标准厂房的建设期短,可节约购地、建设厂房的时间,以最快的速度将手中的资金、技术转化为生产力,大大缩短企业的投入产出周期,减少企业投资风险。

(5)购地建厂方案的初始投资成本高,资金占用量大,资金使用成本较高,但随着寿命周期的延长,平均年费用将不断降低。对于资金充裕,具有长远规划、准备长期运行的中小企业,优先选择此方案。

[1]韩庆兰,水会莉. 产品生命周期成本理论应用研究综述[J]. 财务与金融,2012(3): 33-38.

[2]王俊秩. 基于全寿命周期成本理论的中分子聚异丁烯项目的成本管理[D]. 上海: 华东理工大学,2013.

[3]Cady P D. Inflation and highway economies analysis[J]. Journal of Transportation Engineering, 1983, 109(5): 631-639.

[4]Weitzman M L. Why the far-distant future should be discounted at its lowest possible rate[J]. Journal of Environmental Economics and Management, 1998, 36(3): 201-208.

[5]张秦. 建筑工程全寿命周期成本分析中折现率取值研究[D]. 北京: 清华大学,2015.

[6]Robinn Bade,Michaeln Parkin. 微观经济学原理(第五版)[M]. 王秋石,李胜兰登,译. 北京: 中国人民大学出版社,2013.

[7]GB 50068-2018. 建筑结构可靠度设计统一标准[S]. 北京: 中国建筑工业出版社,2018.

Comparison and Selection Method between Leasing Standard Plant and Purchasing Land for Plant Construction Based on Life Cycle Cost Theory

In the project decision-making stage, the decision-makers of small and medium-sized enterprises often have differences in choosing the scheme of leasing standard plant or purchasing land for plant construction. This paper uses the life cycle cost (LCC) theory to build a life cycle cost (LCC) calculation model including initial investment cost, operation cost, decommissioning cost and capital occupation cost. Through case analysis, it is concluded that it is feasible to use LCC theory to compare the construction scheme of leased standard plant with that of land purchase. When the project life cycle n≤10 years, the life cycle cost (LCC) of leased standard plant is lower, and when the life cycle n≥10 years, the life cycle cost (LCC) of land purchase is lower. Therefore, small and medium-sized enterprises can choose according to their own development planning needs to achieve the purpose of maximizing project profits.

life cycle cost; lease standard plant; land purchase and plant construction; comparison and selection method; opportunity cost

F224

A

1008-1151(2022)02-0171-04

2021-12-08

文志朋(1987-),男,广西产研院新型功能材料研究所有限公司工程师,硕士,从事化工新材料科研、设计与咨询工作。

韦毅(1979-),男,广西产研院新型功能材料研究所有限公司高级工程师,硕士,从事化工新材料科研、设计与咨询工作。