农牧民的金融素养测评及影响因素研究

——基于内蒙古农村牧区的调研

2022-04-27乌云花永梅温青超许黎莉冯静蕾

乌云花,永梅,温青超,许黎莉,冯静蕾

(内蒙古农业大学经济管理学院,内蒙古 呼和浩特 010010)

长期以来,我国的金融市场并不完善,农户难以充分享受到金融服务[1],自2006年实施农村金融市场改革以来,以普惠金融导向的金融支农力度不断加大[2],改变了这一局面。农牧民的金融素养水平在发挥金融产品和服务在农村牧区的作用中起到关键作用,金融素养是影响普惠金融发展的重要因素已成为国际主流共识[3]。结合金融知识、金融态度和金融能力,测算农牧民金融素养水平,探讨影响农牧民金融素养水平的主要因素对金融市场改革在农村牧区能否发挥作用具有重要意义。

农村金融促进农业现代化的前提是需要有具备一定金融素养水平的农村居民,那么农村居民金融素养水平怎么样?张智富[4]研究表明,农村居民的金融素养水平有待于提高。张欢欢和熊学萍[5]研究指出,农村居民金融素养水平较低。陶维荣[6]、张晓钰和胡振[7]的研究也有相同的结论。Gaurav和Singh[8]对印度农村的研究显示,农村地区金融知识缺乏,农民的金融能力不足。印度旁遮普的一项研究也表明,只有37%的农户具有较高的金融素养水平[9]。学者们关于金融素养的作用研究比较多。金融素养的作用主要体现在提高正规信贷的可能性[10-11]、提高风险中的判断和决策能力[12]、降低家庭金融脆弱性程度[13]、提高家庭应对风险冲击的能力[14-15]和提高城镇家庭消费支出[16]等。金融素养还可以显著促进农户的保险参与度[17]。农户客观金融素养和主观金融素养的改善均能提高农户创业融资意愿,促进农户选择正规金融[18]。金融素养有如此重要的作用,那么金融素养会受到哪些因素的影响呢?

近年来,学者们围绕金融素养水平的作用和影响因素开展了一系列研究,但是研究群体多数针对的是城市居民和学生群体,或者不分群体统称为消费者。针对农村居民金融素养研究也越来越多,但是针对农村居民金融素养高低的影响因素方面的研究不多,尤其是从社会资本角度考虑影响金融素养水平的关键因素的研究鲜有报道。因此,本文基于内蒙古农村牧区的调研数据,从金融知识、金融能力和金融态度方面设计20个测度指标,运用因子分析方法,分析农牧民金融素养,并利用多元线性回归模型探讨影响农牧民金融素养的主要因素,在乡村振兴大背景下,对如何提高农牧民金融素养水平,改善农村金融环境提供政策建议。

1 研究方法

1.1 数据来源

根据内蒙古农牧业产业结构和区域特征,本文选择产业结构差异较大的三个区域,符合调研样本覆盖农区、牧区和农牧兼业地区的目的。课题组于2019年7月在内蒙古呼和浩特市的3个旗县(土默特左旗、和林格尔县和托克托县)、包头的3个旗县区(达茂旗、九原区和土默特右旗)和乌兰察布市的四子王旗共7个旗县区进行了实地调研。样本采用分层随机抽样的方法,在每个旗县随机抽取2个乡镇,每个乡镇随机抽取2个村,每个村随机调查10~12户(牧区调研的样本数量根据具体情况进行了适当调整),共走访了308户农牧户,去除问卷不完整和前后内容有出入的9份问卷,有效问卷为299份,有效问卷率为97%。

调研内容主要分为3个部分,第一部分是调研所在村的基本金融环境、金融业务方面的便利程度等情况;第二部分是调研农牧户的个人特征、借贷行为、社会资本和非农就业等情况;第三部分是农牧民金融知识、金融能力和金融态度方面的测试内容。

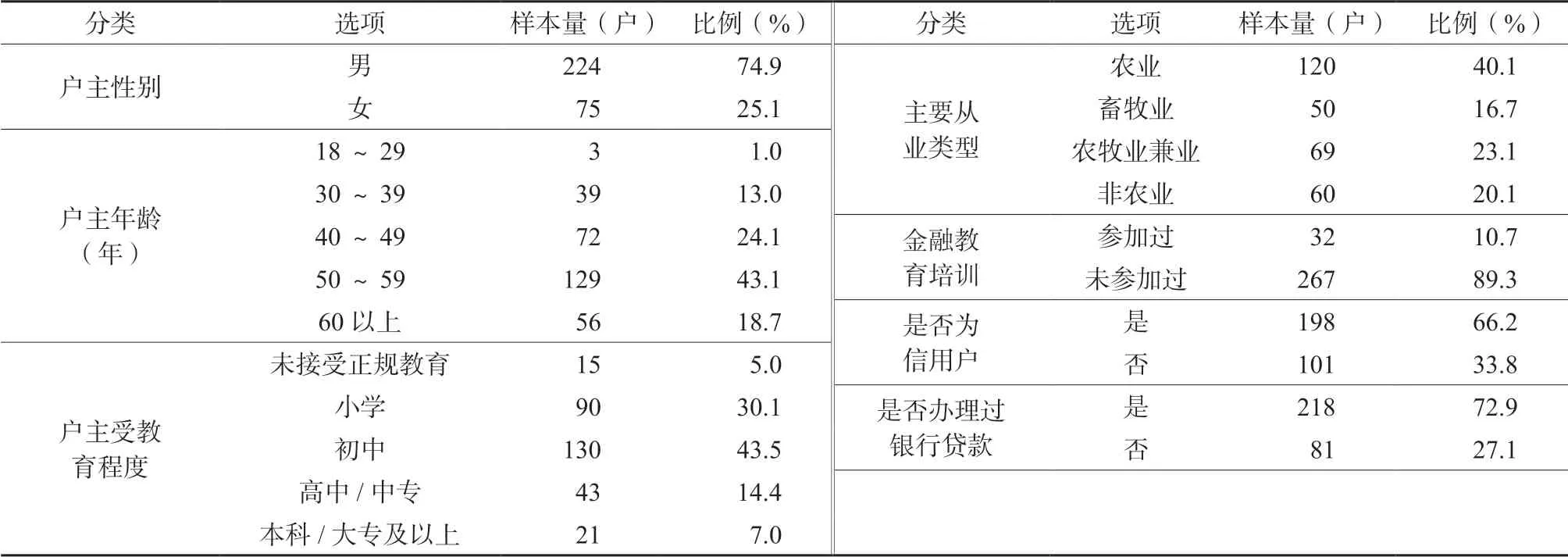

调研样本户中,户主多数是男性,比例为74.9%;户主年龄主要集中在40~59岁,合计比例达到67.2%;户主受教育程度主要是小学和初中,两项比例合计为73.6%。样本户主要从事农牧业的比例为56.8%(40.1%+16.7%);完全从事非农就业的比例只有20.1%。未参加过金融培训的样本户比例达到89.3%;有信用户荣誉的样本户比例为66.2%;有过银行贷款的样本户比例为72.9%(表1)。

表1 样本户的基本情况Table 1 Basic statistics of the sample households

1.2 农牧民金融素养的测评指标设计

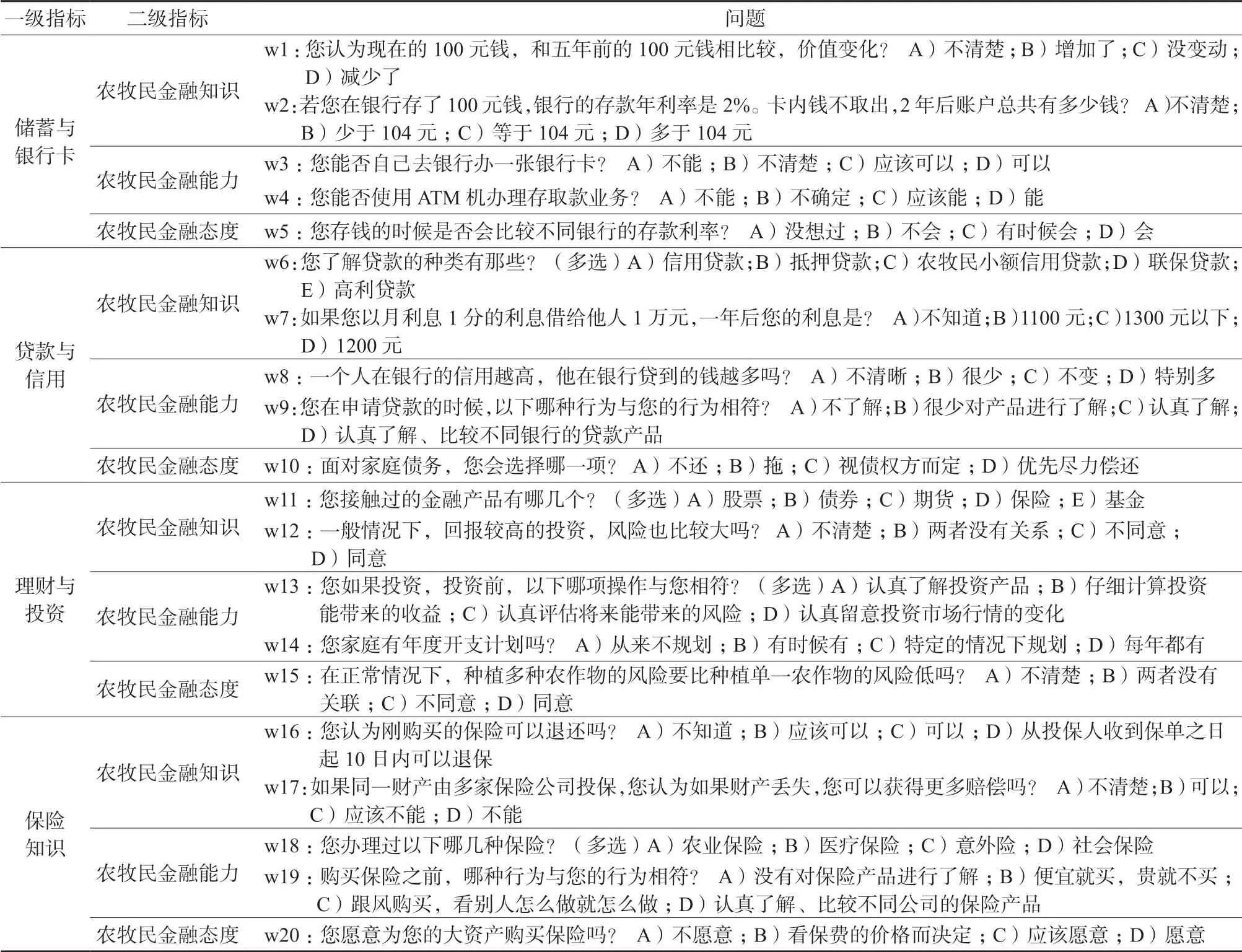

关于金融素养测度的研究,经济合作与发展组织(OECD)[19]对金融素养的定义是“与金融事务相关的意识、知识、技能、态度和行为,并将其用于金融决策以改善个人金融福利”。因此,结合OECD概念,设计了内蒙古地区农牧民金融素养调查问卷,通过二维拆分法构建农牧民金融素养测评框架,横向包括金融知识、金融能力和金融态度三个板块,纵向包括储蓄与银行卡5个题项、贷款与信用5个题项、理财与投资5个题项和保险知识5个题项四个方面[20-23],共20个指标构建农牧民金融素养的测评框架(表2)。学者们在测量金融素养时,注重金融知识的掌握情况,金融知识的问题设定为8道题,权重为0.4,考虑到金融行为和金融技能在概念上是互补的关系,将金融行为与金融技能组合构成“金融能力”板块,同时因其与实际金融生活之间的重要关系,将金融能力的问题指标也设定为8道题,权重为0.4,金融态度相对来讲重要性不如金融知识和金融能力,一般金融态度设定4道题,权重为0.2[24]。

表2 金融素养测评内容Table 2 Content of the financial literacy assessment

1.3 农牧民金融素养水平的测评方法

本文利用因子分析方法测评农牧民的金融素养水平有如下几个步骤。

首先,对原始数据进行标准化,以消除量纲的影响。

第二,利用KMO 和 Bartlett 球形检验方法检验因子分析方法的适用性。

第三,在第二步检验通过的情况下,按照特征值大于1的标准和总方差的累计贡献率大于60%的标准提取公因子,根据因子载荷矩阵,分析公共因子主要承载的金融素养评估指标的有关信息,根据以下的公式计算公因子的得分:

其中,i代表样本容量,j代表公共因子。Fij表示第i个被调查者在第j个公因子上的得分,Wkj表示第k个指标在第j个公共因子上的因子载荷得分系数,αik表示第i个被调查者的经标准化后的第k个指标数据。

第四,根据公因子的得分、旋转后的因子贡献率及各因子的方差累计贡献率计算因子综合得分:

最后,对因子分析综合得分进行极差标准化处理,转化为百分制。转换方法为:

1.4 计量经济学模型设定

在统计描述分析农牧民金融素养水平可能的影响因素的基础上,为进一步探讨农牧民金融素养的影响因素,根据相关文献研究,选择影响农牧民金融素养的相关因素,建立多元线性回归模型为:

其中,β0为常数项,βi(i=1~7)为待估参数,u为随机误差项。

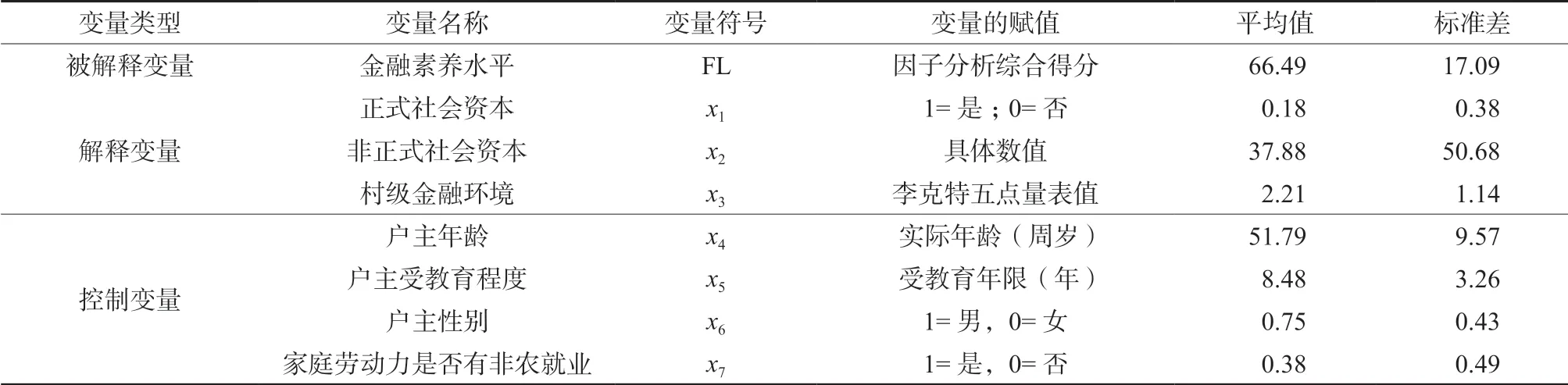

模型中,被解释变量FL是农牧民金融素养水平变量,用金融素养的因子得分表示[25-26]。解释变量中正式社会资本用家人及亲戚朋友是否在银行或信用社工作(1=是;0=否)来表示;非正式社会资本用家庭直系亲属及经常往来的朋友数量(个)表示;解释变量还考虑了村级金融环境变量,用村贷款违约现象程度(1=非常少,2=较少,3=一般,4=较多,5=非常多)表示。除此之外,模型考虑了个人特征变量和家庭特征变量,包括户主年龄、户主受教育程度、户主性别和家庭劳动力是否有非农就业。模型所有变量的统计描述如表3所示。模型估计方法采用普通最小二乘估计方法进行估计。

表3 模型所有变量的简单统计描述Table 3 Descriptive statistics of all variables in the model

2 结果与分析

2.1 农牧民金融素养的因子分析

首先检验因子分析方法是否可用。利用 stata15软件进行 KMO 和 Bartlett 球形检验。检验结果显示,KMO 值为 0.753,大于0.6的要求;Bartlett 球形检验的P值为 0.00,卡方值为1 370.047,两项都通过了检验,说明本研究数据适合用因子分析方法。

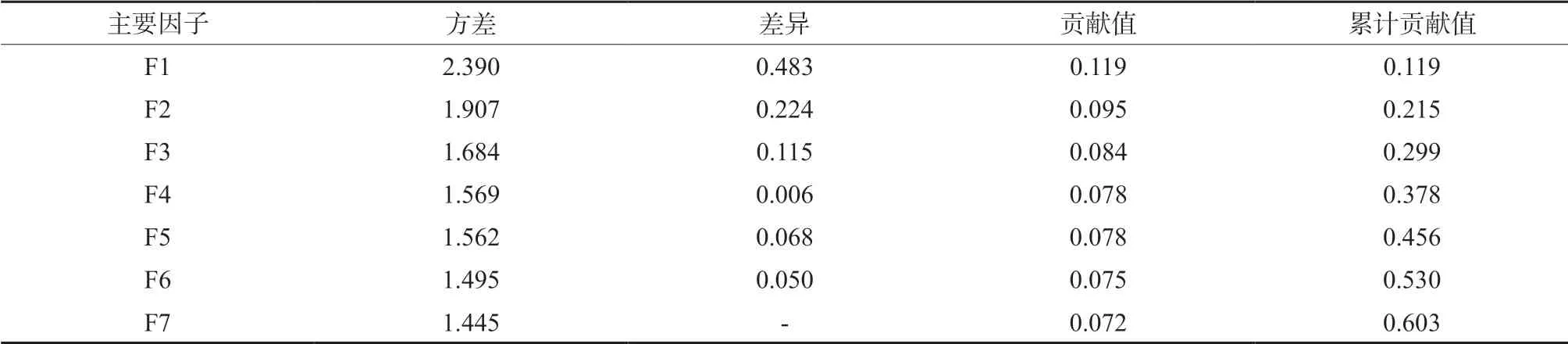

其次,按照特征值大于 1 的标准提取7个公因子,总方差的累计贡献率为 60.3%。根据余文建等[25]对金融素养测评的研究,公共因子的累积方差贡献率达到60%以上可以表明大部分金融素养信息得到体现,说明提取的公因子可以有效体现农牧户的金融素养水平(表4)。

表4 旋转后的特征值与累计方差贡献率Table 4 Rotated eigenvalue and contribution rate of the cumulative variance

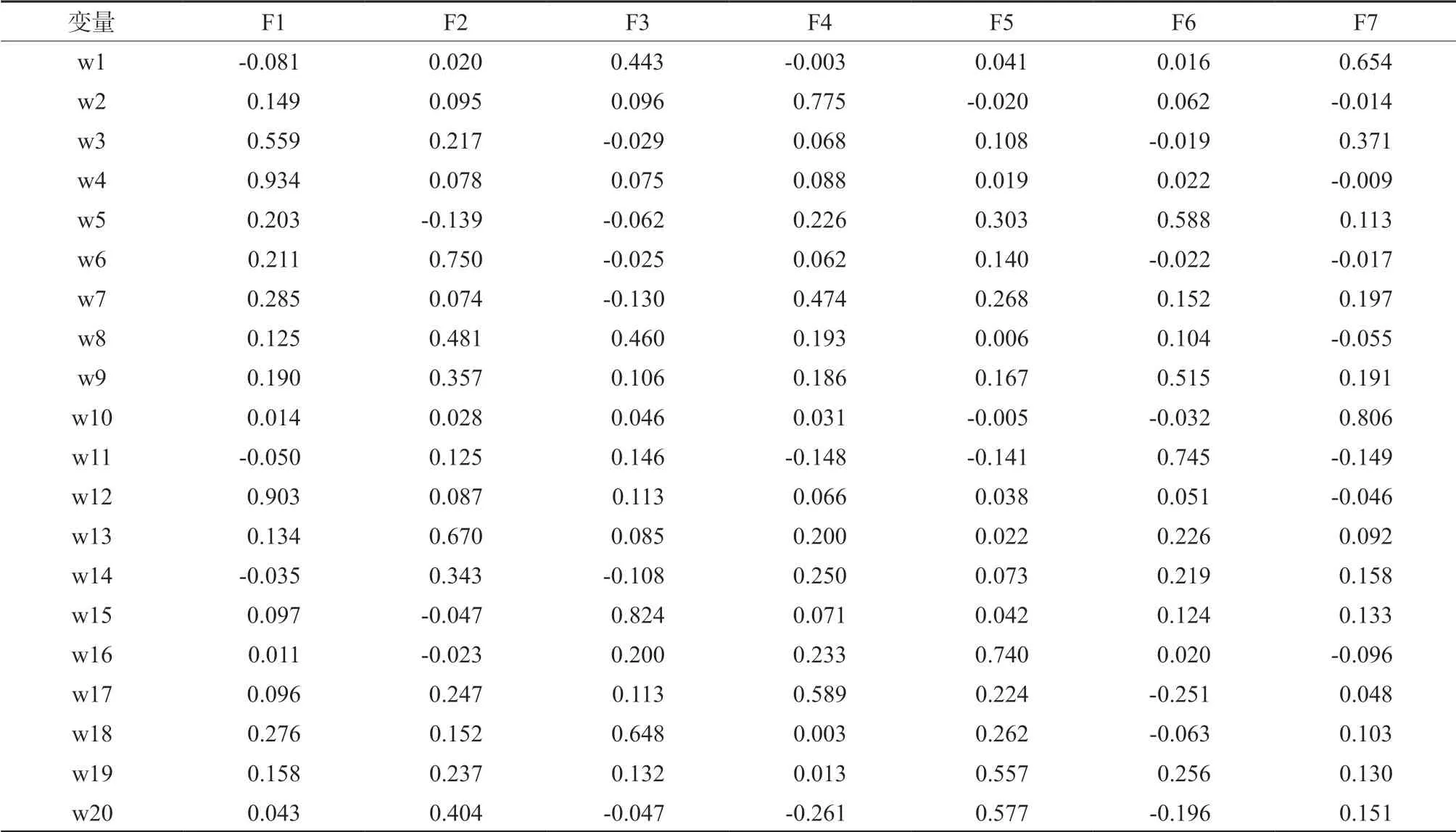

再次,确定公因子的经济含义。通过正交旋转变换后得到旋转后的因子载荷,分析公因子主要承载着哪些金融素养评估指标信息,确定公因子的经济含义。20个变量旋转后的因子载荷信息如表5所示,得分大于0.3的指标可进入公因子的选项。

从表5可知,公因子1主要承载着w3、w4 和w12等三个指标信息,根据金融素养测评内容可以命名为办理存取款等银行业务能力因子(F1);公因子2主要承载着w8、w6 、w13和 w14等四个指标信息,命名为贷款信用和投资理财方面的认知因子(F2);公因子3主要承载着w15和w18两个指标信息,命名为办理保险业务及分散风险意识因子(F3);公因子4主要承载着w2、 w7和w17等三个指标信息,命名为储蓄利息与贷款利息的运算能力因子(F4);公因子5主要承载着w16、w19和w20等三个指标信息,命名为办理保险基本知识及预防风险意识因子(F5);公因子6主要承载着w5、w9和w11等三个指标信息,命名为融资行为能力因子(F6);公因子7主要承载着w1和w10两个指标信息,命名为通货膨胀知识基本了解因子(F7)。

表5 旋转后的因子载荷矩阵Table 5 Factor loading matrix after rotation

最后,对因子进行命名之后,根据提取出来的因子与原始变量之间的线性关系,需要对因子进行打分,计算因子得分的方法主要有回归法、巴特利特法和Anderson-Rubin法。本文使用的方法是回归法,用回归法估计得出各公共因子的得分系数矩阵。其输出结果见表6。根据表6可计算因子得分和综合得分。

表6 农牧民金融素养的因子得分系数矩阵Table 6 Coefficient matrix of the financial literacy of farmers and herdsmen

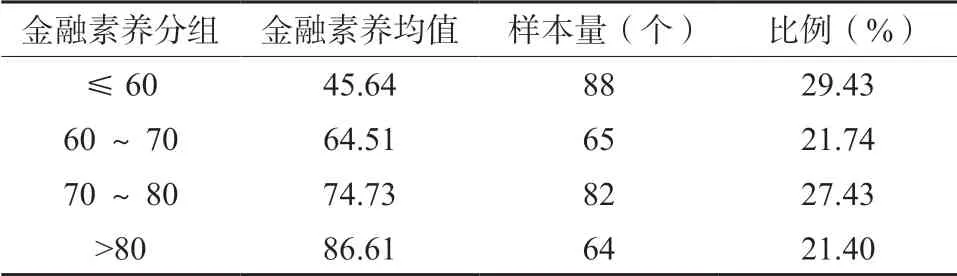

为了便于分析,对因子分析综合得分进行了极差标准化处理,然后转化为百分制。结果显示,农牧民金融素养得分的均值是66.5,标准差是17.1。本文参考杨帆[27]研究的高中低分组标准,将农牧民因子综合得分划分为小于60分、60~70分、70~80分和大于80分4组。结果显示,将近30%的农牧户金融素养得分小于60,只有21.4%的农牧户金融素养得分大于80(表7)。由此可见,农牧民金融素养整体来说偏低。这与相关研究结论[5-7]一致。

表7 农牧民金融素养因子得分情况Table 7 Factor score of the financial literacy of farmers and herdsmen

2.2 农牧民金融素养与社会资本的相关关系分析

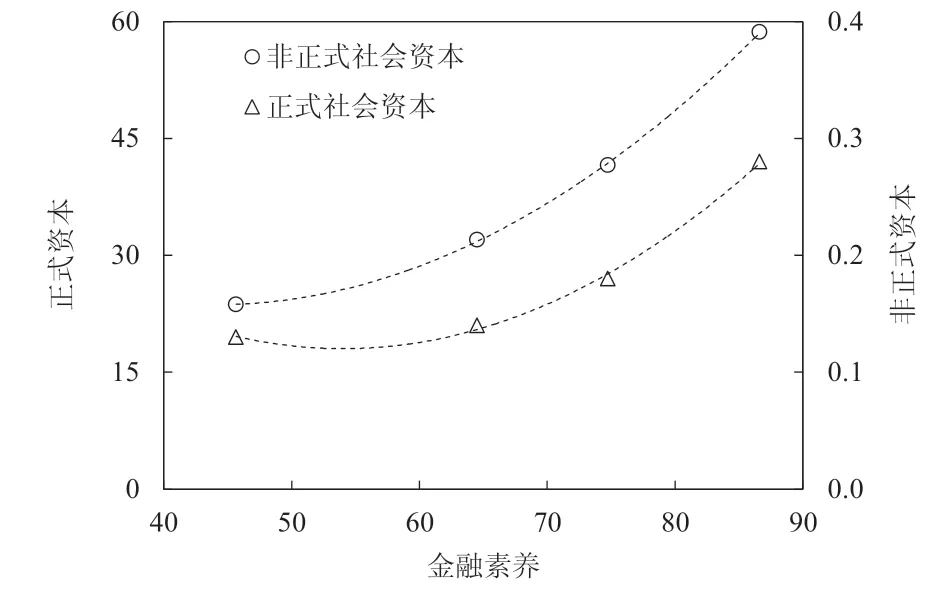

农牧民的金融素养水平整体上不高,需要进一步探究其原因。农牧民的金融素养水平为什么不高?会受到哪些因素的影响?本文参考相关文献,重点考察社会资本与金融素养之间的关系,社会资本分为正式社会资本和非正式社会资本。

统计相关分析结果可以看出,农牧民金融素养水平的高低与其拥有的正式社会资本和非正式社会资本的多少在变化方向上是一致的,它们之间存在正向的相关关系(图1)。至于它们之间是否有因果关系,还需要控制其他因素的影响,需要建立计量经济学模型进行进一步验证。

图1 农牧民金融素养水平与社会资本的相关关系Fig. 1 Correlation between the financial literacy level of farmers and herdsmen and the social capital

2.3 农牧民金融素养的影响因素分析

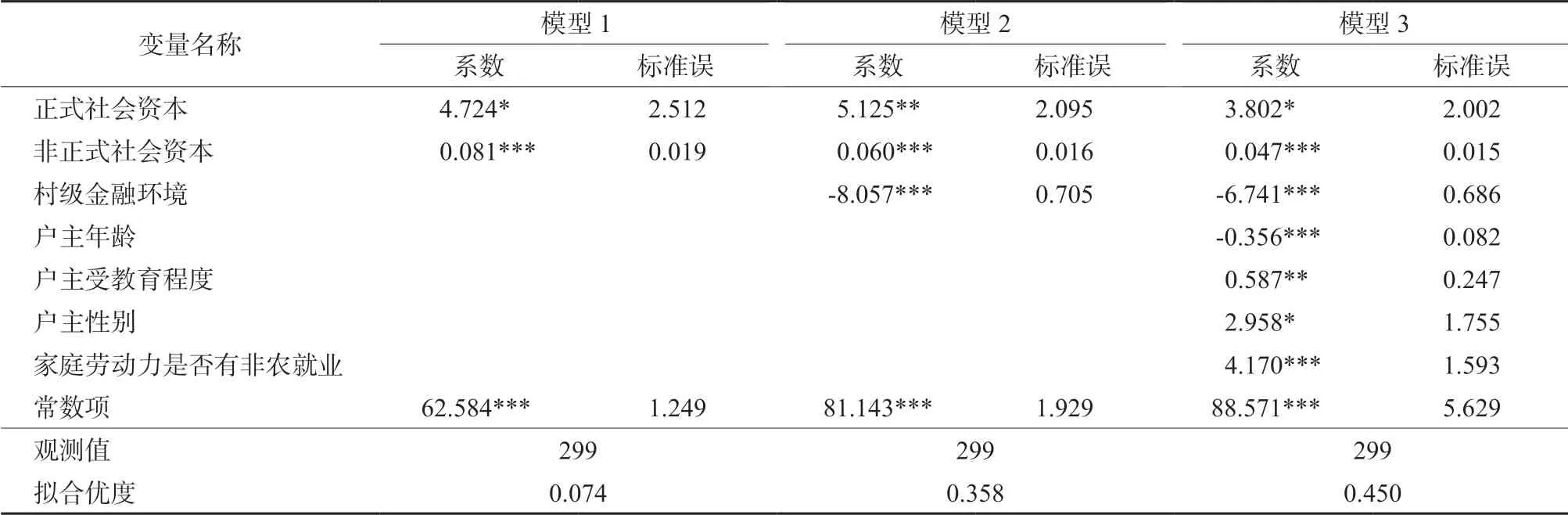

根据统计相关分析结果,社会资本与农牧民金融素养之间存在统计上的相关关系,为进一步研究两者之间是否存在因果关系,进行多元线性回归模型分析。首先只考虑核心变量社会资本对农牧民金融素养的影响,然后逐步加入其它变量。结果显示,社会资本对农牧民金融素养的显著结果稳定,并没有因为加入其它变量而受到影响(表8)。

正式社会资本对农牧民金融素养有显著的正向影响,3个模型中都达到至少10%的统计显著水平(表8)。主要是家人或亲戚朋友在银行或信用社工作可以显著提高农牧民的金融素养得分。非正式社会资本也显著影响农牧民的金融素养水平,3个模型中都达到1%的统计显著水平。可见家庭直系亲属和经常往来的朋友数量越多,农牧民的金融素养得分越高。

表8 农牧民金融素养水平的影响因素的模型估计结果Table 8 Estimation results of the influencing factor model of the financial literacy of farmers and herdsmen

村金融环境显著影响农牧民的金融素养水平。村里的还款违约程度显著影响了农牧户的金融素养,在统计上达到1%的负显著水平。即农牧户所在村违约现象越多,农牧民的金融素养越低。这可能是由于羊群效应的普遍存在,农牧民容易受周围环境的影响。

个人特征和家庭特征变量也显著影响农牧民的金融素养水平。户主年龄对农牧民的金融素养起到显著的负向影响,户主受教育程度显著正向影响金融素养水平,户主性别也对金融素养起到显著的正向影响,家庭劳动力的非农就业对农牧民的金融素养起到显著的正向显著影响。都至少达到10%的统计显著水平。

2.4 稳健性检验

为了检验实证分析结果的稳健性,本文参考陶维荣[6]的做法,改变农牧民金融素养水平的测度方法,用加权法替换因子分析法重新测度农牧民金融素养,为了降低替换变量的离散程度,以农牧民金融素养评分加总标准化后的结果作为被解释变量,重新估计了模型。模型结果与前文结果是一致的。即正式社会资本和非正式社会资本对金融素养有显著的正向影响,其他控制变量对金融素养的影响方向与前文结果也是一致的(表9)。

表9 农牧民金融素养水平的影响因素的模型稳健性估计结果Table 9 Robust estimation results of the influencing factor model of the financial literacy of farmers and herdsmen

3 结论与政策建议

3.1 结论

在乡村振兴大背景下,农村金融要想发挥金融服务的作用,关键在于提高农牧户金融素养的整体水平。研究表明,农牧民的金融素养水平整体上有待提高。从金融知识、金融能力和金融态度方面具体来讲,农牧民欠缺的是保险、金融收益和预防风险方面的金融知识。因为村里这方面的金融培训机会很少。另外,农牧民平时在农牧业生产中对投入要素的选择和购买等过程中缺乏必要的核算,运算能力有待提高,日常理财方面的理解和应用能力明显不足。

社会资本在农牧民金融素养的影响因素中起到了关键作用。正式和非正式的社会资本都对农牧民金融素养水平起到显著的正向影响。家庭劳动力的非农就业及户主的受教育程度对农牧民金融素养都起到显著的正向影响,而农牧民所在村的违约现象及户主年龄对农牧民金融素养有显著的负向影响。

3.2 政策建议

首先,金融知识方面,当地政府和银行等金融机构应该加强对农牧民的金融知识宣传培训,充分利用互联网线上线下渠道,在农牧区积极传播相关金融知识,从而提高农牧民对储蓄利息运算能力和加强保险方面的基本金融知识。金融能力和金融态度方面,当地政府应该定时举办有关投资理财方面真实案例的讲座,降低农牧户家庭非理性投资的概率,更好发挥金融产品和服务在农村牧区的作用。

其次,基于社会资本对农牧民金融素养起到的显著作用,应该拓宽村级信息交流渠道,搭建村里与外界的信息交流平台,扩大村民的社交范围,从而提高农牧民的金融素养。

再次,基于劳动力非农就业和户主受教育程度对金融素养有正向作用,提高农村人口的教育水平是关键。另外,拓宽农村劳动力就业渠道,引导农村劳动力提高非农就业水平,提高农牧民金融素养。

最后,从村违约现象显著影响农牧民的金融素养来看,农牧区金融环境整治至关重要,需要不断整治不良金融行为的严重后果,优化农牧区金融环境,从而提高农牧民的金融素养,巩固脱贫攻坚成果。