金融机构助力绿色发展的可持续路径与启示

2022-04-27何广文陈晓洁

何广文 陈晓洁

[摘要]金融机构助力绿色发展具有可持续性吗?根据“环境规制——金融机构创新——绿色发展”理论逻辑,剖析地方政府与金融机构支持绿色金融发展的动力来源,并以绿色金融改革创新先行区——“湖州”为例,通过个案研究,归纳总结金融机构助力绿色发展的运作机制和瓶颈。研究发现:实施多元化环境规制策略,形成激励与约束相容机制,有助于协调金融机构双重目标之间的矛盾,驱动金融机构持续参与绿色金融创新。在环境规制策略的激励与约束作用下,金融机构探索了有助于平衡风险与收益的自我可持续推进绿色金融的路径。但是,部分金融机构开展绿色金融业务的边际成本高于边际收益;金融机构增加“绿色”偏好的经济价值尚未凸显;绿色信贷业务风险管理能力与风险分担机制不足等发展瓶颈仍需进一步破解。

[关键词]金融机构;绿色发展;环境规制;动力;湖州;案例研究

[中图分类号]F8323[文献标志码]A[文章编号]1672-4917(2022)02-0083-10

一、引言

2015年9月25日,联合国193个成员国在联合国可持续发展峰会上正式通过17个可持续发展目标(SDGs),自那时以来,可持续发展成为全球的共同目标。可持续发展意味着促进社会、经济和环境的和谐发展,并将环境与气候风险纳入国家或区域经济发展战略制定的重要考量因素。作为全球性气候新协定《巴黎协定》签署成员国之一,中国在探求可持续发展道路上向全球贡献了“中国智慧”。在“创新、协调、绿色、开放、共享”五大发展理念指导下,中国政府制定和印发了《关于构建绿色金融体系的指导意见》(银发〔2016〕228号),构建了系统性绿色金融政策框架,并提出设立绿色金融改革创新试验区的行动方案,推动绿色金融创新试验。至2021年4月初,国务院已批复同意包括浙江、江西、贵州、广东、新疆、甘肃在内的六省(区)九地设立绿色金融改革创新试验区,探索区域性绿色金融发展模式。其中,浙江省湖州市是“绿水青山就是金山银山”理念的发源地,也是绿色金融区域创新实践的领跑者,打造了绿色金融创新的“湖州样本”。

绿色金融在平衡金融活动、环境质量与经济增长的关系方面具有积极意义。在宏观层面,绿色金融能通过改变金融资源的配置方向[1]、驱动技术进步[2]和调整生产要素价格[3]等路径,推动产业结构生态化[4],降低经济增长的环境代价[5],有助于提升经济增长质量[6],提高人类的绿色福利水平和保障自然资源与环境质量代际公平[7]。在微观层面,绿色金融将环境信用风险纳入贷款项目风险评估体系,通过增加重污染企业的债务融资成本发挥融资惩罚效应和投资抑制效应[8],促使污染型企业实现绿色转型[9]和强化其环保减排的社会责任意识[10],同时增加了绿色企业的商业信用和研发支出,提升其生产效率[11]。

绿色金融的有效供给离不开政府的作用[12]。绿色金融政策作为政府进行环境规制的强制性制度安排,能否激活金融机构的绿色金融供给动力,进而发挥地方政府与金融机构促进绿色发展的协同治理作用是值得关注的重要问题。本研究基于“环境规制——金融机构创新——绿色发展”的逻辑思路,围绕地方政府与金融机构协同治理视角,从理论上挖掘地方政府推动绿色金融发展的动力来源以及剖析环境规制策略对金融机构绿色金融创新的驱动力,继而结合湖州市的地方实践,对金融机构助力绿色发展的运作机制进行分析,包括地方政府多元化环境规制策略推动金融机构绿色金融供给的激励与约束机制和金融机构助力绿色发展的创新举措,总结金融机构可持续助推绿色发展所面临的瓶颈与经验启示。

二、理论分析:环境规制、金融机构创新与绿色发展

目前中国仍处于倒U型环境库兹涅茨曲线的左端,经济增长仍将对环境资源产生大量的消耗[13],而以牺牲具有稀缺性特征的环境资源为代价的经济增长是不可持续的。但环境资源具有使用的非竞争性和收益的非排他性这两个典型的公共物品属性,消费者在欠缺外部有效监督的情况下基于利益最大化目标会产生过度使用环境资源的动机,并将个人对环境资源损耗应承担的私人成本转嫁给社会或他人,引致环境污染的负外部性[14],因此,有必要采取环境规制 环境规制的具体含义是以环境资源保护为目标、国家为规制实施主体、个人或组织等环境资源使用者为规制对象、有形制度或无形意识为存在形式的一种约束性力量[15]。的方式将外部性内部化,提高社会福利水平。环境质量指标的晋升激励强度提升增强了地方政府执行促进绿色发展的环境规制策略的动力。但是,相较于命令控制型直接约束的环境规制方式,基于市场机制的间接约束方式从而发挥地方政府与金融机构的协同治理作用,更有助于缓释企业绿色转型的“遵循成本”压力和规避由于信息不对称、监督成本高、财政压力大导致的“规制失灵”问题。因此,地方政府利用激励与约束相容的环境规制策略,推动金融机构绿色金融创新,助力绿色发展的可持续性更强。

(一)地方政府推动绿色金融发展的动力

1.环境质量指标的晋升激励强度提升

推行以经济增长为基础的地方政府官员“晋升锦标赛治理模式”,是中国自改革开放后创造出“经济增长奇迹”的重要根源[16]。晋升锦标赛模式将中央或上级政府所制定的竞赛指标完成度与地方政府官员的职业晋升机会直接挂钩,对地方政府官员形成了一种“竞相增长”的强激励。在改革开放初期,中国实施经济赶超战略,GDP增长成为地方政府官员的核心竞争指标。在“经济竞争”和“政治竞争”双重激励作用下,地方政府官员为了吸引资本等生产要素的流入,竞相降低环境标准,导致了跨区域的环境监管“逐底竞争”[17]和环境质量恶化[18],呈现出高消耗、高投资和环境代价高的粗放型经济增长形态,也被称为不可持续的增长[19]。

20世纪90年代中期以后,中央政府开始倡导以经济发展为中心的经济转型要求,推动经济增长方式由粗放型向集约型转变,提高环境质量。2019年3月,中共中央印发的《党政领导干部选拔任用工作条例》指出,考察地方党政领导班子成员,应当把经济建设、政治建设、文化建设、社会建设、生态文明建设和党的建设等情况作为考察评价的重要内容,防止单纯以经济增长速度评定工作实绩。2020年9月,习近平总书记在联合国大会和气候雄心峰会上,提出中国要在2030年碳达峰和2060年碳中和的目标(简称“3060目标”)。中央政府的战略偏好从经济增长向经济可持续发展转变,政治锦标赛体制在重塑,促使环境质量指标的晋升激励强度提升,推动地方政府官员从环境监管的“逐底竞争”转向区域間战略互动的“逐绿竞争”[20]。

2.缓释企业绿色转型的“遵循成本”压力和规避由于信息不对称、监督成本高、财政压力大导致的“规制失灵”问题

首先,命令控制型直接约束 命令控制型直接约束指地方政府针对规制对象制定的直接影响规制对象的环保标准和规范、法律法规、政策等;基于市场机制的间接约束指政府部门利用市场交易机制实现对规制对象的约束,例如绿色信贷刺激[18]。面临信息不对称、监督成本过高、政策宣告与执行间的时滞、财政压力大等制约,容易导致“规制失灵”,进而陷入“绿色悖论”[21]。例如,环境规制者与数量众多的企业之间的信息不对称程度较高,而实现全局环境监督的成本高昂,导致地方财政负担过重。财政压力较大的地区放松环境规制,容易引发污染就近转移的现象,加深了污染迁入地的环境污染程度和环境治理成本[22],不利于实现绿色发展。

其次,相较于对数量庞大、较为分散的企业进行直接监督的命令控制型直接约束,以金融机构作为链接,施以绿色信贷刺激的间接环境规制策略,具有代理成本较低[23]、灵活性和驱动作用更强[24]的优势。一方面,相较于地方政府,金融机构依托于重复博弈的金融交易活动更易于掌握企业的生产经营活动等微观信息,并通过环境风险评估、信贷客户筛选和续贷管理等机制对企业的污染行为进行监督约束,降低地方政府的监督成本。另一方面,金融机构的资金充足且具有运用金融产品和信贷资源配置手段助力绿色发展的功能[8]。借助财政资金的杠杆效应,引导金融机构的信贷资源向绿色项目倾斜,有助于缓解企业绿色转型的“遵循成本”压力。同时,金融支持绿色产业发展,有利于促进地区经济增长,增加地方财政收入[25]。

(二)金融机构推进绿色金融创新的动力

1.环境规制的强化驱动金融机构创新绿色金融业务

第一,环境规制带来的产业转移使得绿色信贷需求增加,绿色金融的机遇出现。严格的环境规制使得重污染企业的产出率下降,形成的产品供给缺口转移到绿色企业[26]。绿色企业在绿色生产技术引进、产品研发与供给过程中均产生绿色信贷需求,释放绿色信贷交易的规模化需求信号。绿色信贷需求增加,激活金融机构进行绿色金融创新的动力。特别是在利率市场化进程的不断推进使得传统存贷款间利息净收入的获利空间缩小以及大型银行对中小银行产生业务竞争与挤压的背景下,金融机构尤其是中小型金融机构需要抓住绿色信贷市场发展机遇,通过金融创新寻求新的利润增长点。

第二,环境规制强度增加,“环境风险”和“声誉风险”损失的机会成本较高。随着环境规制强度的增加,企业生产经营行为不遵循环保规定的机会成本较高。当金融机构所投资的企业或项目违反环境保护相关规定或对环境产生严重负面影响时,企业会遭受社会谴责和环保处罚,导致经营活动中止和破产风险累积。这会加剧金融机构的贷款损失和声誉损失,形成“环境风险”和“声誉风险”。为避免因投融资活动对环境产生负面影响而遭受“环境风险”和“声誉风险”的冲击,金融机构推动绿色发展的积极性提升。

2.推进绿色金融是商业银行承担社会责任的重要体现

一方面,赤道原则 赤道原则(Equator Principles,简称EPs)是由世界主要金融机构根据国际金融公司和世界银行的政策和指南建立的,旨在判断、评估和管理项目融资中的环境与社会风险的一个金融行业基准[27]。的提出标志着金融行业标准和国际竞争力评估取向从只强调盈利能力的“自然经济人”准则向包含环境与社会影响的“环境经济人”转变。赤道原则是金融机构的企业社会责任基准,强调金融机构的企业社会责任和经济责任的有机统一[27]。在金融行业评价标准和商业银行经营理念发生转变的背景下,推进绿色金融成为商业银行履行赤道原则和承担社会责任的现实要求。

另一方面,从利益相关者角度出发,金融机构的可持续发展不能片面地依赖股东利益最大化目标,而是要平衡政府、股东、客户、债权人等利益相关者的利益诉求,需要将目标从“股东利益最大化”向“利益相关者整体利益最大化”转变[28]。首先,金融机构所持有的金融牌照,属于具有垄断性质的特许权价值,需要接受外部监管。2020年7月,《关于印发〈银行业存款类金融机构绿色金融业绩评价方案〉的通知(征求意见稿)》已明确将商业银行的绿色贷款和绿色债券业务纳入考核范围,并将评价结果纳入央行金融机构评级。2021年2月,国务院印发的《关于加快建立健全绿色低碳循环发展经济体系的指导意见》(国发〔2021〕4号)强调“加大对金融机构绿色金融业绩评价考核力度”。其次,存款类金融机构通过吸收公众存款的方式积累投资活动的资金,资金的配置行为涉及公众的利益,为避免存在环境和社会风险的项目对公众健康形成不利影响,金融机构应承担发展绿色金融的社会责任。

三、湖州案例观察:金融机构助力绿色发展的运作机制

金融机构助力绿色发展是怎么实现可持续的?具体的运作机制如何?在此,遵循“环境规制——金融机构创新——绿色发展”的逻辑思路,分析金融机构助力绿色发展的运作机制。金融机构作为市场经济主体,在助力绿色发展过程中既需要纾解利润最大化目标与社会绩效目标之间的矛盾,也需要平衡风险与收益的关系。地方政府部门通过实施多元化环境规制策略,形成激励与约束相容机制,有助于协调金融机构双重目标之间的矛盾,驱动金融机构持续参与绿色金融创新。金融机构在环境规制策略的激励与约束作用下,主动探索有助于平衡风险与收益的自我可持续推进绿色金融的方式,实现优化信贷资源配置。基于湖州案例的考察发现,金融机构主要通过绿色金融服务组织机构专营化和风控模型智能化的管理方式变革以及基于新型金融需求特征创新绿色金融产品,来降低绿色信贷风险和获取利润增长点,这有助于提高金融机构的商业可持续性和居民持续参与绿色生产和绿色生活的积极性,进而提升绿色金融服务的可持续性。

(一)实施多元化环境规制策略,驅动金融机构持续参与绿色金融创新

1.构建奖励补偿、数据共享等激励机制,降低金融机构的绿色信贷交易成本

金融机构进行绿色金融产品创新和管理方式转型均需要承担额外的改造成本,同时由于金融机构与绿色企业间的信息不对称程度较高,需要承担环境与社会风险评估、信息采集与甄别、信贷风险损失等成本。为降低金融机构的绿色信贷供给成本,《关于湖州市建设国家绿色金融改革创新试验区的若干意见》(湖政办发〔2017〕95号)中提出,“每年安排绿色金融改革创新试验区建设专项资金10亿元(其中市本级5亿元),用于鼓励全市绿色金融改革创新”,从绿色金融专营机构建设、金融机构绿色化改造、绿色信贷投放等多个方面对助力绿色发展的金融机构给予奖励与贴息补偿,释放绿色金融政策红利。例如,湖州银行“绿色园区贷”案例获得了湖州市2018年绿色金改专项奖励资金50万元。

同时,地方政府打造了包含“绿贷通”“绿融通”和“绿信通”三大平台的绿色金融综合服务平台,且对接了湖州市大数据发展管理局及第三方的环保行政处罚、环境行为信用等级评定、科技创新等相关数据。进驻该平台的金融机构可共享政府部门的企业信息数据,降低信息不对称程度。截至2021年12月,“绿贷通”平台已注册企业数达到39 959家,已入驻金融机构36家。例如,湖州银行利用共享的企业信息数据搭建了ESG违约率模型,被评为2020年度湖州市绿色金融创新案例。

2.通过强化监管和信息披露常态化的约束机制,引导金融机构规范开展绿色信贷业务

中国人民银行湖州市中心支行在全国率先建立的绿色业绩评估体系对金融机构的业务结构形成了“硬约束”。金融机构在助力绿色金融发展过程中的“机制建设”和“财务表现”评估结果会纳入MPAMPA是Macro Prudential Assessment的简称,指中国人民银行的宏观审慎政策评估体系。MPA的考核结果会直接影响参评金融机构的法定存款准备金利率和在公开市场的交易商资格。考核内容。同时,为了达到强化绿色贷款投入的监管目标,将“两高一剩”贷款作为资本充足率指标的扣减项。

逐步完善的环境信息披露制度形成了等同于非正式金融制度的软约束。湖州市银保监分局从2019年开始先后發布了《区域性金融机构环境信息披露三年规划(2019—2021)》和《湖州市银行业金融机构环境信息披露框架(2020版)》,明确将“绿色金融创新及实践案例”和“金融机构经营活动和投融资活动对环境产生的影响”作为金融机构常态化的环境信息披露内容。环境信息披露是金融机构履行社会责任的一种表现,能通过信号传递机制向公众传递其环境责任意识强的品牌形象,发挥“声誉”效应。更为重要的是,环境信息披露报告中所呈现的内容是政府部门、客户、股东、债权人等利益相关主体直接了解和评价金融机构绿色业务状况及其对环境的影响的重要依据。对环境产生负面影响的金融机构可能遭受“声誉风险”的冲击,从而倒逼金融机构积极进行绿色金融创新。

(二)绿色金融服务组织机构专营化和风控模型智能化,推动管理方式变革,提高金融机构的商业可持续性

1.创建绿色金融专营机构,提升绿色金融服务实体经济的专业能力和盈利能力

设立专营化的组织机构体现了金融机构内部专业化分工的变革方向,有利于弱化委托代理关系、缩短决策链条和强化信息采集与反馈机制,进而提升交易效率[29]。根据《银行业绿色金融专营机构建设规范》(DB3305/T65-2018),绿色金融专营机构的总体功能定位可概括为实现绿色金融业务的组织机构专属化、管理人员专业化、管理模式标准化、业绩评价体系统一化。

其中,绿色金融业务专属化的组织机构包括绿色专营支行、绿色金融管理部和绿色金融事业部三种类型,分别负责绿色金融产品运营、绿色金融业务统筹管理和管理模式创新与优化。管理人员专业化的要求主要包括设立专门的绿色专职管理团队和配备不少于3人的绿色金融营销人员。标准化的管理模式包括采取“六单”专营模式(单列信贷政策、单列资金价格、单列风险管理指标、单列信贷审批、单列绩效考核和单列绿色金融产品)、完善环境和社会风险管理制度以及推进环境信息披露制度。业绩评级体系统一参照湖州市银保监分局的“绿色银行”监管评价指标体系。《湖州市银行业金融机构环境信息披露报告(2019年度区域版)》的统计数据显示,截至2019年12月末,湖州共拥有15家“绿色支行”和8个一级绿色金融事业(管理)部。《2019年湖州市绿色金融发展报告》显示,2017—2019年,湖州市全市银行机构1656%的贷款增量来自绿色信贷,地方银行约20%的利息收入来自绿色信贷,绿色金融成为商业银行新的业务增长点。

2.运用金融科技手段将绿色标准纳入风险控制模型,提高绿色信贷风险管理能力

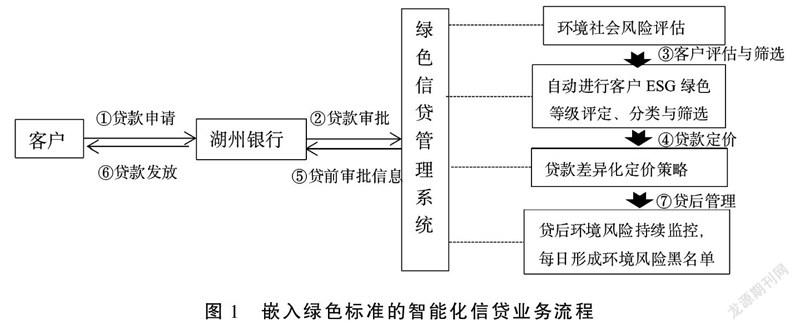

湖州银行于2019年7月24日正式宣布采纳“赤道原则”,成为境内第三家赤道银行,并自主创新和开发了全国城商行首个覆盖全部信贷业务的绿色信贷管理系统,实现了全部绿色贷款的智能识别和环境效益量化测算,将“赤道原则”管理理念融入全部公司贷款业务流程(见图1),完成了公司信贷业务的环境社会风险全流程管理和赤道项目的分类管理,有利于对客户进行“绿色风险”甄别、评估、预警和防控。《湖州银行2019年环境信息披露报告》显示,截至2019年12月末,按照银保监会绿色信贷统计口径,湖州银行绿色贷款余额4773亿元(占比1334%),同比增长2841%,不良贷款率为0。

(三)基于新型金融需求特征创新绿色金融产品,提升居民持续参与绿色生产和绿色生活的积极性

环境资源保护需要金融机构、企业、居民等多方共同参与,但在理性经济人假设下,当绿色发展的公共目标与谋求自身经济利益最大化的个体目标存在冲突时,多方主体会面临社会合作困境。而破解社会合作困境的关键在于,构建一种能改变各方主体预期收益或者改变各方主体自私偏好的机制,否则稳定的社会合作无法达成[30]。乡村振兴战略的实施促使新型农村金融需求主要来源于规模拓展主导的发展型产业发展需求和生存质量改善型消费金融需求[31]。金融机构基于新型金融需求进行绿色金融产品创新,有利于增加企业和居民的预期收益,从而影响其绿色生产和绿色生活行为。同时,将绿色行为与农村信用环境建设相结合,有助于改变企业和居民的自私偏好,从而强化其参与绿色发展的意识。

1.推出多样化绿色信贷产品,满足产业绿色转型发展的金融需求

由于处于不同发展阶段的企业进行产业绿色转型升级的风险状况不同,金融机构创新了与企业发展阶段相适配的差异化绿色金融产品或服务。

第一,对于处于孵化期和初创期的企业或项目,金融机构主要采取协作审核、创新多元担保方式、放宽贷款年限、实施利率优惠和纯信用授信的方式给予优惠型信贷支持。例如,长兴农商行针对处于孵化期和初创期的企业分别推出了“绿色孵化贷”和“轻纺行业转型升级贷”。其中,“绿色孵化贷”产品由长兴农商行与大学科技园管委会协作对企业进行风险审核与把控、采用信用方式发放优惠利率贷款、贷款期限放宽至三年;“轻纺行业转型升级贷”旨于解决浦镇轻纺行业初创期绿色企业融资难问题,企业在获取贷款过程中可使用信用、保证、质押、抵押或组合担保等多种方式或依据自身情况创新担保方式;同时,安吉农商行的“绿色工厂贷”根据企业的绿色生产程度进行绿色工厂星级评定后,对二星级以上的企业提供差异化优惠利率的信用贷款,并根据绿色转型进度实行年度差异化动态授信方案,以防范企业偏离绿色生产初衷产生的“绿色风险”。截至2020年9月,安吉县有二星级以上“绿色工厂”共418家,其中二星级“绿色工厂”303家,三星级“绿色工厂”78家,四星级“绿色工厂”34家,五星级“绿色工厂”3家。规上企业“绿色工厂”星级覆盖率923%。

第二,对于处于成长期和成熟期的企业或项目,金融机构主要通过多方联动方式搭建风险共担机制满足其绿色转型升级的大额资金需求。例如,湖州银行与湖州市产业投资发展集团有限公司以2∶1的出资比例原则,共同开展绿色金融投贷联动业务,为成长型企业提供资金支持。同时,湖州市财政局每年安排1 000万元作为投贷联动风险补偿金,为单笔投贷联动业务产生的实际损失给予30%的补偿;吴兴农商行为支持发展较为成熟且为“深绿型”的企业实现转型升级,采取政银保三方联合参与的方式推行“绿贷险”产品,缓释金融机构的风险损失压力。

2.将绿色元素嵌入生活场景,助推全民参与打造生态宜居乡村

為改善农村人居环境和提高居民在生态宜居乡村建设中的参与感、获得感,金融机构主要通过以下两种创新模式将绿色元素嵌入金融与非金融活动场景。

第一,促进居民的碳足迹数字化和金融化。碳足迹指居民在日常交通出行、消费、生产等活动中所产生的二氧化碳排放量[32],可反映人类活动对生态环境的影响。为有效促进居民减少碳足迹,金融机构通过搭建绿色行为数据采集与转换平台和应用场景,实现碳足迹数字化和金融化。例如,(1)长兴农商行构建了覆盖长兴县居民的绿色碳积分体系,将居民参与垃圾分类、绿色出行、绿色消费、绿色金融等方面的绿色痕迹数据折算成个人碳积分。同时,长兴农商行与商户以共享空间和客户的方式合作成立了丰收驿站旗舰店(见图2),为居民提供碳积分兑换服务和便民式金融服务。其中,碳积分兑换的产品主要来源于内蒙古、四川木里的扶贫物资;便民式金融服务的供给通过布设银行业务便民机具的方式来实现,主要包括养老金领取、转账汇款、账户查询、密码修改、账户挂失、自助生活缴费等金融服务。(2)安吉农商行通过构建“两山绿币”体系赋予绿色行为可量化的价值。居民的绿色循环、绿色支付、绿色公益、绿色出行等绿色行为会在“两山绿币银行”这一虚拟平台上自动转换成一定数量的“两山绿币”并实现储存。这些绿币既可以按照“1绿币=1元钱”的等价规则在安吉农商行指定地点进行实物兑换和场景消费,也可用于获取丰收彩虹贷、绿色存款等金融服务时享受信用增信与利率优惠。同时,将“个人绿色积分”运用至农户批量信用授信的场景,使绿色普惠金融服务辖内农户的覆盖面达到了83%。《浙江安吉农村商业银行股份有限公司2019年绿色普惠金融发展报告》显示,截至2019年末,安吉农商行的“个人绿色积分体系”已建成8项稳定的绿色数据源,吸纳“绿粉”客户超15万户,积累绿色积分超过30万分,实现二氧化碳减排6 504吨。首批793位“绿粉”客户共授信6 555万元,其中142位“绿粉”客户已用信1 208万元。

第二,将农村居民住房建设绿色化与信贷活动相结合。推动农村居民住房建设绿色化有利于节约资源、减少环境污染和提高居民的居住质量。为提高农村居民参与住房绿色化建设与改造行动的积极性,安吉农商行创新了“农房绿色建筑贷”。该产品以住建部《绿色建筑评价标准》(GB/T 50378-2019)为绿色建筑的认定标准,将农房建筑界定为一星级、二星级和三星级绿色农房建筑三个档次,并根据星级水平的不同赋予居民差异化的信用贷款期限、额度和利率,其中利率水平最高可下调40个基点。

3.将农村信用环境建设与绿色发展深度融合,强化居民的绿色生产和绿色生活意识

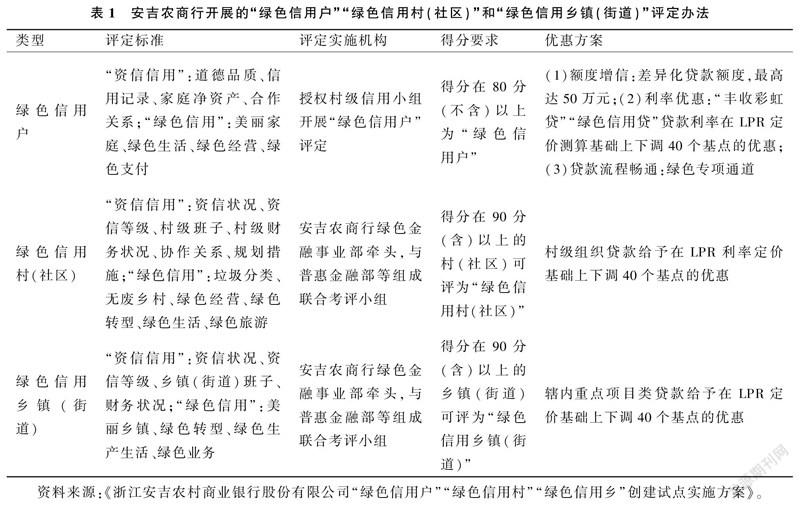

金融机构将农村信用环境建设与推进绿色金融发展深度融合,开展了绿色信用主体评定工作,赋予“绿色”认定在信贷活动中的增信功能,有利于强化居民的绿色生产和生活意识。例如,安吉农商行在创建“绿色信用户”“绿色信用村(社区)”和“绿色信用乡镇(街道)”方面积累了首创经验。评分指标体系涵盖“资信信用”与“绿色信用”两个纬度,分值权重占比分别为80%和20%,基础分值均为100分。各类绿色信用主体适用的“资信信用”和“绿色信用”的指标构成、评定实施机构、得分要求和相应的优惠方案如表1所示。其中“绿色信用户”能享受贷款额度提高、利率下调和审批流程优化的福利,“绿色信用村(社区)”和“绿色信用乡镇(街道)”分别在村级组织贷款和辖内重点项目类贷款方面可获得利率优惠。截至2020年10月,安吉县的景溪村、余村已被评定为“绿色信用村”。对比绿色信用村评定前后的授信情况发现,“绿色信用村”评定使景溪村全体村民的授信金额总额增加了8412%、户均授信额度提升8413%、平均贷款利率下降23个基点、村民授信率达到全覆盖;使余村全体村民授信金额总额增加39162%、户均授信额度提升3432%、平均贷款利率下降62个基点、村民授信率达到9652%。

四、金融机构可持续助力绿色发展的瓶颈

(一)部分金融机构开展绿色金融业务的边际成本高于边际收益,导致绿色信贷业务供给积极性降低

囿于绿色金融业务仍处于初始探索阶段,金融机构需承担绿色支行的新设与改造成本、新业务的人员投入及管理运营成本、环境与社会风险评估模型研发与校验成本等额外增加的交易成本,而部分绿色信贷项目的信贷规模小、投资回报周期较长、投资收益大多低于银行业平均利润水平[33],使得金融机构在较长一段时期内难以实现超额利润。同时,地方政府的奖励政策覆盖广度不足,部分金融机构难以通过政府奖补来弥补额外的成本,绿色信贷业务参与积极性降低。根据湖州市人民政府金融工作办公室于2020年9月30日发布的《关于2019年度绿色金融改革专项资金审计问题整改情况的报告》,2018年湖州市新设或改造绿色支行6家,其中安吉县4家,长兴县、德清县各1家,但根据《湖州市建设国家绿色金融改革创新试验区若干意见操作办法(试行)》(湖绿金办〔2018〕11号)政策要求,仅有在市区成立的绿色专营支行才能享受奖励政策,而这些在县域设立的专营机构均不符合奖励条件,导致在县域范圍内开展绿色业务的激励作用不足。例如,2019年湖州市新设或改造绿色支行6家,只有邮储银行湖州市分行、湖州银行、吴兴农商行符合奖励条件,并已于2020年上半年获得奖励。

(二)部分地区绿色产业的聚集效应不足,金融机构增加“绿色”偏好的经济价值尚未凸显

绿色产业集聚对提升城市绿色经济效率具有重要作用,能通过资源集约化、规模经济与专业化分工、绿色技术创新的空间溢出提高经济效率[34]。挖掘和激活绿色产业的市场经济价值,需要培育绿色产业龙头企业,完善和延伸绿色产业链以及打造具有示范效应的绿色产业基地。湖州市的绿色产业园区主要集中于吴江区和长兴县,其中吴江区在2020年入选国家发改委评选的首批《绿色产业示范基地名单》根据《国家发展改革委办公厅关于组织开展绿色产业示范基地建设的通知》(发改办环资〔2020〕519号)要求,经省级发展改革委审核推荐及第三方机构组织专家评审等程序,最后由国家发展改革委环资司确定绿色产业示范基地名单。2020年全国评选了31个基地,其中浙江省入选2个基地,分别是吴江经济开发区和遂昌工业园区。,湖州银行在吴江区率先探索了“绿色园区贷”和“绿色产业供应链产品”,经济效益明显,并在市域内36个园区进行复制推广;长兴县是中国最大的绿色环保动力电池生产基地和“中国绿色动力能源中心”,且在2019年9月被国家工业和信息化部评为“国家级绿色制造产业园”。长兴农商行与长兴县绿色制造产业园于2019年10月签订了绿色战略合作协议,并联合平安国际金融中心向该产业园提供金融授信100亿元。而其他地区的绿色产业集聚效应仍有待加强,使得金融机构增加“绿色”偏好的经济价值凸显不足。

(三)绿色信贷业务风险管理能力与风险分担机制不足,部分金融机构惜贷慎贷现象较为明显

金融机构的绿色金融供给需要权衡风险与收益的关系,风险管理能力与风险分担机制是绿色信贷业务开展的基础条件。金融机构的绿色信贷业务风险管理能力欠缺,尤其欠缺小微型绿色企业的风险管理能力,难以提高绿色金融服务深度。地方政府主导的信息共享平台存在数据动态获取与环境风险动态评估仍有待提高湖州市金融办归口的“绿信通”系统仅实现了约50%的数据信息自动抓取,还有将近50%的信息无法实施自动更新。的现实问题,数据共享的激励机制对金融机构实现动态的环境风险管理的作用有限。部分绿色支行尚未或刚开始建设智能化绿色信息管理系统,难以对接地方政府主导的信息共享平台,目标客户识别与细分能力较弱,智能化环境风险识别与管理能力不足,导致绿色业务的风险识别与管理效率较低。同时,部分县域存在保险公司对小微企业绿色转型项目的风险分担意愿不强的现象,环境污染责任险产品在县域层面的推广力度和覆盖范围不足。由《湖州市绿色专营支行的绿色信贷基本情况统计》(2019年12月末)可知,绿色金融专营支行的金融服务深度不足。大部分绿色支行的户均绿色信贷余额超过1千万元,且仅有南浔农商行练市绿色支行和安吉农商行溪龙绿色支行切实将绿色金融与普惠金融理念相融合,服务小微主体,户均绿色信贷余额分别为3731万元和3943万元。

五、研究结论与启示

(一)研究结论

为解决金融机构如何可持续助力绿色发展的关键问题,本研究从环境规制理论视角出发,将金融机构助力绿色发展的逻辑思路归纳为“环境规制——金融机构创新——绿色发展”,并深入剖析地方政府和金融机构支持绿色金融发展的动力来源。地方政府执行环境规制策略的动力在于环境质量指标的晋升激励强度提升。由于基于市场机制的间接约束方式具有缓释企业绿色化转型的“遵循成本”压力和规避由于信息不对称、监督成本高、财政压力大导致的“规制失灵”问题的优势,地方政府链接金融机构的力量推动绿色金融发展的动力较强。金融机构推进绿色金融发展的动力在于环境规制带来的产业转移使得绿色信贷需求增加和绿色金融的发展机遇显现、环境规制强度增加,“环境风险”和“声誉风险”损失的机会成本较高以及承担社会责任的现实要求。

以绿色金融改革创新先行区——“湖州”为案例,总结金融机构助力绿色发展的运作机制,发现地方政府部门通过实施多元化环境规制策略,形成激励与约束相容机制,有助于协调金融机构双重目标之间的矛盾,驱动金融机构持续参与绿色金融创新。在环境规制策略的激励与约束下,金融机构主动探索了有助于平衡风险与收益的自我可持续推进绿色金融的方式,包括绿色金融服务组织机构专营化和风控模型智能化的管理方式变革以及基于新型金融需求特征创新绿色金融产品,降低绿色信贷风险和获取利润增长点,有助于提高金融机构的商业可持续性和居民持续参与绿色生产和绿色生活的积极性,进而提升绿色金融服务发展的可持续性。

激励机制的有效发挥和金融机构的自我可持续是绿色金融可持续发展的关键。金融机构可持续助推绿色发展还面临部分金融机构开展绿色金融业务的边际成本高于边际收益,导致绿色信贷业务供给积极性降低;部分地区绿色产业的聚集效应不足,金融机构增加“绿色”偏好的经济价值尚未凸显;绿色信贷业务风险管理能力与风险分担机制不足,金融机构惜贷慎贷现象较为明显。

(二)启示

绿色金融政策需要地方政府与金融机构共同推进,但两者面临公益性与营利性目标不一致的多元主体协同困境。金融机构与地方政府在助推绿色金融发展的良性互动与合作依赖于认同型信任,包括价值意识认同、资源共享、行动合作和责任共担[35]。因此,地方政府与金融机构对“绿色”价值的认同、“绿色”信息共享、绿色金融业务行动合作和风险责任共担是破解协同推进绿色金融发展困境的重要内容。完善地方政府官员“逐绿竞争”激励机制和强化金融机构的社会责任意识与“负责任金融”理念有助于形成“绿色”价值认同。挖掘绿色产业的经济价值,提升地方政府与金融机构协同发展绿色金融的动力,是加深双方行动合作的重要方向。优化绿色信贷业务风险管理与分担机制,可以助力金融机构商业可持续发展,为风险责任共担提供机会保障。

1.完善地方政府官员“逐绿竞争”激励机制

经济高质量增长的新时代要求赋予了地方政府官员多元化的行动目标,“经济建设、政治建设、文化建设、社会建设、生态文明建设和党的建设”综合发展目标取代了单一的经济增长速度目標。在地方财政实力有限的约束条件下,需要构建促使地方政府官员重视绿色金融发展和推进生态文明建设的激励机制,例如增加绿色生产对地方经济的贡献率指标在地方政府官员的政绩考核中的权重。

2.强化金融机构的社会责任意识和“负责任金融”理念

践行负责任金融(Responsible Fiance)理念是由联合国环境规划署金融倡议(UNEP FI)牵头以及中国工商银行、花旗银行、巴克莱银行、法国巴黎银行等30家银行组织的核心工作小组共同制定的《负责任银行原则》(Principles for Responsible Banking)里的重要原则。将负责任金融理念作为企业文化和经营理念的金融机构,在进行投资决策时更可能将“环境可持续”目标纳入考量范畴和提高其绿色投资的积极性,从而助推区域绿色发展。“赤道原则”已成为国际认可的金融行业标准,同时从利益相关者角度分析,金融机构的资金配置行为具有影响公众利益的外部性特征。金融机构的经营理念应从单一的逐利性向“负责任金融”理念转变,并将社会责任意识作为企业文化的重要组成部分,以降低金融机构内部开展绿色金融业务的沟通成本和文化距离。

3.挖掘绿色产业的经济价值,提升地方政府与金融机构协同发展绿色金融的动力

提升绿色产业的经济价值有助于缓解地方财政压力的约束和提高金融机构支持绿色项目的预期收益率,进而激活地方政府与金融机构协同推进绿色金融发展的内生动力。绿色金融政策与产业政策可实现联动,将绿色金融嵌入绿色产业链的各环节,完善和延伸绿色产业链,增加绿色产品的附加值,打造绿色产业示范基地,发挥绿色产业集聚效应。

4.优化绿色信贷业务风险管理与分担机制,助力金融机构商业可持续发展

商业可持续是金融机构开展绿色信贷业务的前提条件。绿色信贷业务管理需要理清创新与风险的关系,避免盲目地追求绿色信贷占比指标。首先,金融机构可根据自身经济实力,选择与金融科技公司合作或自主研发环境与社会风险评估系统,加快促进金融科技与绿色金融结合,实现环境与社会风险精准识别、准确预警和科学评估,提高风险防范与控制能力。其次,吸引社会资本参与绿色金融业务风险分担和利益共享,形成政府、银行、保险、担保公司和社会资本多方主体共赢的环境与社会风险分担机制,降低参与主体的风险损失。

[参考文献]

[1]刘锡良、文书洋:《中国的金融机构应当承担环境责任吗?——基本事实、理论模型与实证检验》,《经济研究》2019年第3期。

[2]Wang,X.,Wang,Q.:“Research on the impact of green finance on the upgrading of China’s regional industrial structure from the perspective of sustainable development”,Resources Policy,Vol.74, No.102436, 2021.

[3]Jänicke, M. :“Green growth”: From a growing eco-industry to economic sustainability”,Energy Policy, Vol.48, 2012, pp.13-21.

[4]高锦杰、张伟伟:《绿色金融对我国产业结构生态化的影响研究——基于系统GMM模型的实证检验》,《经济纵横》2021年第2期。

[5]Zhou,X., Tang,X., Zhang,R.:“ Impact of green finance on economic development and environmental quality: a study based on provincial panel data from China”,Environmental Science and Pollution Research, Vol.27,No.16,2020, pp.19915-19932.

[6]Chen,X.,Chen,Z. :“Can Green Finance Development Reduce Carbon Emissions? Empirical Evidence from 30 Chinese Provinces”,Sustainability, Vol.13, No.21, 2021, p.12137.

[7]廖显春、李小慧、施训鹏:《绿色投资对绿色福利的影响机制研究》,《中国人口·资源与环境》2020年第2期。

[8]苏冬蔚、连莉莉:《绿色信贷是否影响重污染企业的投融资行为?》,《金融研究》2018年第12期。

[9]Fan,H., Peng,Y.,Wang,H., Xu,Z.:“ Greening through finance?”, Journal of Development Economics, Vol.152, No.102683, 2021.

[10]Ji,D., Liu,Y., Zhang,L., An,J., Sun,W.:“Green Social Responsibility and Company Financing Cost-Based on Empirical Studies of Listed Companies in China”, Sustainabilty,Vol.12 ,No.15, 2020, p.6238.

[11]王修华、刘锦华、赵亚雄:《绿色金融改革创新试验区的成效测度》,《数量经济技术经济研究》2021年第10期。

[12]李周:《中国经济学如何研究绿色发展》,《改革》2016年第6期。

[13]祁毓、卢洪友:《“环境贫困陷阱”发生机理与中国环境拐点》,《中国人口·资源与环境》2015年第10期。

[14]赵敏:《环境规制的经济学理论根源探究》,《经济问题探索》2013年第4期。

[15]赵玉民、朱方明、贺立龙:《环境规制的界定、分类与演进研究》,《中国人口·资源与环境》2009年第6期。

[16]周黎安:《中国地方官员的晋升锦标赛模式研究》,《经济研究》2007年第7期。

[17]朱平芳、张征宇:《FDI竞争下的地方政府环境规制“逐底竞赛”存在么?——来自中国地级城市的空间计量实证》,《数量经济研究》2010年第1期。

[18]孔繁成:《晋升激励、任职预期与环境质量》,《南方经济》2017年第10期。

[19]王小鲁、樊纲、刘鹏:《中国经济增长方式转换和增长可持续性》,《经济研究》2009年第1期。

[20]Peng,X.:“ Strategic interaction of environmental regulation and green productivity growth in China: Green innovation or pollution refuge?”,Science of The Total Environment, Vol.732,No.139200,2020.

[21]Sinn, H. W.:“Public policies against global warming:a supply side approach”,International Tax Public Finance,Vol.15,2008,pp.360-394.

[22]沈坤荣、金刚、方娴:《环境规制引起了污染就近转移吗?》,《经济研究》2017年第5期。

[23]王馨、王营:《绿色信贷政策增进绿色创新研究》,《管理世界》2021年第6期。

[24]丁杰、胡蓉:《区域性环境规制与绿色信贷政策的有效性——基于重污染企业信贷融资视角》,《软科学》2020年第12期。

[25]裴育、徐炜锋、杨国桥:《绿色信贷投入、绿色产业发展与地区经济增长——以浙江省湖州市为例》,《浙江社会科学》2018年第3期。

[26]罗知、齐博成:《环境规制的产业转移升级效应与银行协同发展效应——来自长江流域水污染治理的证据》,《经济研究》2021年第2期。

[27]张长龙:《金融机构的企业社会责任基准:赤道原则》,《国际金融研究》2006年第6期。

[28]星焱:《责任投资的理论构架、国际动向与中国对策》,《经济学家》2017年第9期。

[29]冯波:《分工专业化与分层标准化:齐商银行小企业金融服务中心案例》,《金融发展研究》2015年第10期。

[30]朱万润:《社会合作研究:脉络、进展与展望》,《国外理论动态》2020年第6期。

[31]何广文、刘甜:《基于乡村振兴视角的农村金融困境与创新选择》,《学术界》2018年第10期。

[32]Strutt,J., Wilson,S., Shorney-Darby, H., et al. :“Assessing the carbon footprint of water production”,Journal of the American Water,Vol.100,No.6,2008,pp.80-91.

[33]毛彦军、徐文成:《金融供给侧结构性改革视角下绿色金融体系建设路径研究——以绿色金融改革创新试验区为例》,《征信》2019年第12期。

[34]师博、沈坤荣:《政府干预、经济集聚与能源效率》,《管理世界》2013年第10期。

[35]马子博、张成福:《论非政府组织与政府认同型信任的构建——基于资源依赖的视阈》,《学术界》2016年第12期。

Sustainable Paths and Implications for Financial Institutions

to Promote Green Development

——A Case Study of Huzhou

HE Guang-wen,CHEN Xiao-jie

(College of Economics and Management, China Agricultural University, Beijing 100083, China)Abstract: Is it sustainable for financial institutions to contribute to green development? The research constructs the theoretical logic of “environmental regulation-financial institution innovation-green development,” analyzes the source of motivation for local governments and financial institutions to support the development of green finance, takes Huzhou City, the pioneering area of green financial reform and innovation, as an example, and analyzes the sustainable paths and bottlenecks for financial institutions to promote green development. It is found that the implementation of diversified environmental regulation strategies is conducive to forming a compatible mechanism of incentives and constraints, coordinating the contradiction between the dual goals of financial institutions and driving financial institutions to continue to participate in green financial innovation. Under the incentives and constraints of environmental regulation strategies, financial institutions have explored self-sustainable ways to promote green finance that help balance risks and returns. However, there are still development bottlenecks. For example, the marginal cost of some financial institutions to develop green financial services is higher than the marginal revenue; the economic value of financial institutions to increase “green” preference has not yet been highlighted; the risk management capabilities and risk sharing mechanisms of green credit business are insufficient.

Key words:financial institutions; green development; environmental regulation; motivation; Huzhou; case study(責任编辑 刘永俊)