当前房地产并非“市场底”

2022-04-25宋红卫

摘要:尽管政策出现边际性的利好,但是远非政策的底部更非市场底部,目前的政策还不能完全解决房企资金链断裂的风险问题,预计新的一年还会有相关政策出台来帮助盘活市场,并实现中央经济工作会议提出的房地产实现“良性循环”的目标,也就是说2022年才会是“政策底”。根据市场周期趋势来看,预计市场底部会在2023年7月份左右实现。

关键词:良性循环;一城一策;边际利好

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2022)01-0042-03 收稿日期:2021-12-16

作者简介:宋红卫,同策研究院研究员。

近期房地产市场政策出现一系列的点状(非全面)利好,不论居民购房按揭贷款方面还是房企融资方面,均有边际的改善。最近中央经济工作会议再次强调:支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。中央经济工作会议首次提出房地产行业“良性循环”的导向目标。随后国家发展改革委副主任兼国家统计局局长宁吉喆2021-2022中国经济年会上明确提出:房地产业是支柱产业,住房更是居民的消费。一系列政策信号表明房地产行业开始进入“政策筑底期”,此时也并非政策的底部,更非“市场底”。

尽管政策开始进入“筑底期”,但是此時也并非政策的底部。政策尽管出现边际利好,但这些政策还不能力挽狂澜及时止住房企陆续出现资金链断裂的情况,也不能扭转当前的市场下行的趋势。并且从顶层政策提出到具体政策落地实施,尤其是落实到“一城一策”还需要一段时间,且政策本身具有时滞性,即政策出台到传导到市场,且起到效果,还需要一段时间。

日前统计局公布的相关数据也表明目前市场也有一些边际(非趋势)改善。2021年11月份房地产开发投资额为12380亿元,同比增长-4.3%,但是降幅比10月份收窄了1.1个百分点(见图1)。数据表明,房地产投资仍然处于下行,但是投资负面的影响没有继续扩大,有边际改善的迹象。

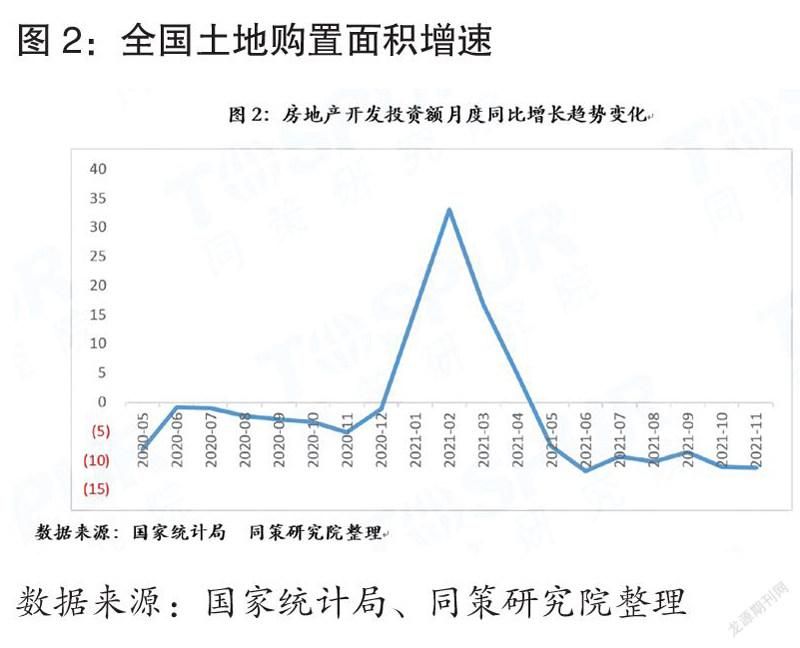

房地产开发投资核心主要由两个主要部分(占比94%以上):拿地投资和施工投资。投资的边际改善主要是施工投资的影响,2021年11月份新增施工面积1.68亿平方米,新增量比10月份增加了2000万平方米。当前政策要求房企保交付,保交房,政策会向这个方向倾向。但是拿地方面,市场仍然没有改善,2021年1-11月全国土地购置面积增速为-11.2%,降幅比10月份扩大0.2个百分点(见图2)。当前第三次土拍市场的表现也印证了这一趋势,成交规模收缩,大量的流拍、低价成交出现。

最重要的是目前市场的信心还没有恢复,去年11月份全国商品住宅成交面积12737万平方米,同比下降16.29%。且2021年11月份的销售规模在近5年中是最低的(见图3)。从目前的形势来看,大部分城市出现案场来人情况不理想的状况,部分城市还出现降价打折“以价换量”的情况。2021年上半年市场的矛盾还集中在信贷额度不足,购房按揭排队的情况,当前已经转化为购房人群不足。从销售规律来看,四季度是房企重要的“跑量窗口期”,尤其是12月份,该月成交量会占到全年的13%左右,因此恐怕很难达到这个水平。

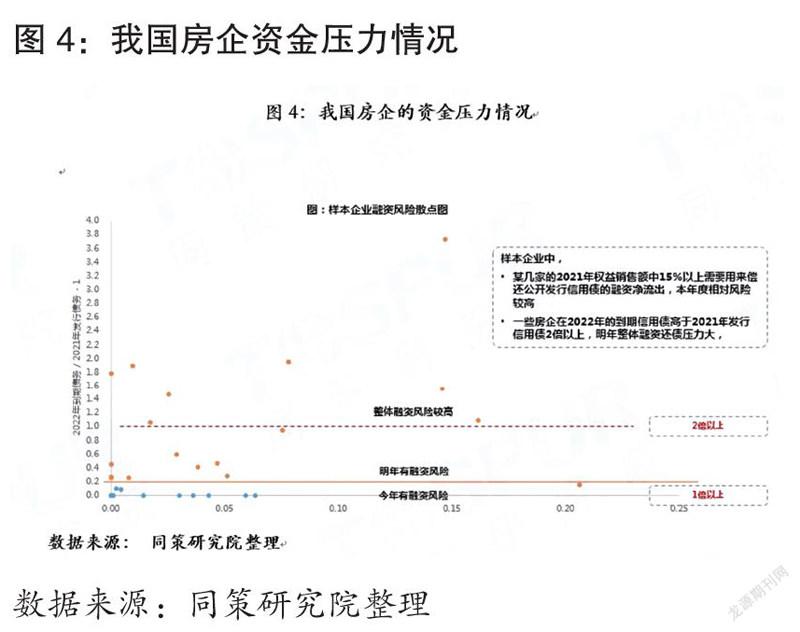

目前房企的情况仍然不乐观,通过对几十家样本企业进行测算,信用债市场的问题只是当前债务市场的冰山一角,供应量融资的规模差不多是信用债市场规模的10倍左右,目前资金链问题还比较严峻。更为严峻的是今年还会有大量的债务到期。通过样本房企估算,60%的房企2022年到期的信用债规模要超过2021年,约20%左右的房企今年到期信用债规模是2021年的2~5倍,这个数字有点可怕,2022年的偿债压力更大(见图4)。

从房地产市场周期的规律来看,2018年是我国房地产市场周期变化的分水岭,之前市场呈现明显的周期波动特征,但是此后,市场进入到弱周期轮动阶段,确切的讲是由原来显像化的周期波动转化为潜在性周期上涨/下跌压力。未来整个房地产周期会扁平化,同时也意味着周期会被拉长。也就是房地产市场调整期较以往年份会更久。

我国房地产政策对市场的影响还有明显的非对称性规律特征,基本上涨期和下跌期的周期比例为3:1左右。这也意味着即使市场触底,整个上升期也会比较平缓(相比下降期),尤其是启动期,在新的周期特征下可能会更长。

经过上述的分析可以看出,尽管政策出现边际性的利好,但是远非政策的底部更非市场底部,目前的政策还不能完全解决房企资金链断裂的风险问题,预计新的一年还会有相关政策出台来帮助盘活市场,并实现中央经济工作会议提出的房地产实现“良性循环”的目标,也就是说2022年才会是“政策底”。根据市场周期趋势来看,预计市场底部会在2023年7月份左右实现。