第三方网络支付对商业银行盈利水平的影响

2022-04-23陶丘山刘奎兵于文清

陶丘山 刘奎兵 于文清

The Impact of Third-Party Online Payment on the Profitability of Commercial Banks

——Based on the Panel Data Analysis of Sixteen Listed Commercial Banks

TAO Qiu-shan1, LIU Kui-bing2, YU Wen-qing1

(1.Business School of Xiangtan University, Xiangtan 411105, China;

2.College of Business, Hunan University of Technology, Zhuzhou 412007, China)

【摘 要】論文首先分析了第三方网络支付对商业银行存贷款业务和中间业务的影响机制,在此基础上,利用面板数据模型和16家上市商业银行2015-2020年的数据,定量分析了第三方网络支付对商业银行盈利能力的影响。研究发现,第三方网络支付交易规模的增长对整体商业银行盈利能力的影响显著,且随着第三方网络支付规模的不断扩大,第三方网络支付平台对商业银行,特别是以中间业务收入为主的商业银行的影响将越来越明显。

【Abstract】Firstly, the paper analyzes the impact mechanism of the third-party online payment on the deposit and loan business and intermediary business of commercial banks. Based on this, the paper quantitatively analyzes the impact of the third-party online payment on the profitability of commercial banks by using the panel data model and the data of sixteen listed commercial banks from 2015 to 2020. The study found that the growth of the transaction scale of third-party online payment has a significant impact on the profitability of the overall commercial banks, and with the continuous expansion of the scale of third-party online payment, the impact of the third-party online payment platform on commercial banks, especially commercial banks dominated by intermediary business income, will be more and more obvious.

【关键词】第三方网络支付;商业银行;盈利能力

【Keywords】third-party online payment; commercial banks; profitability

【中图分类号】F832.2;F724.6 【文献标志码】A 【文章编号】1673-1069(2022)02-0126-03

1 引言

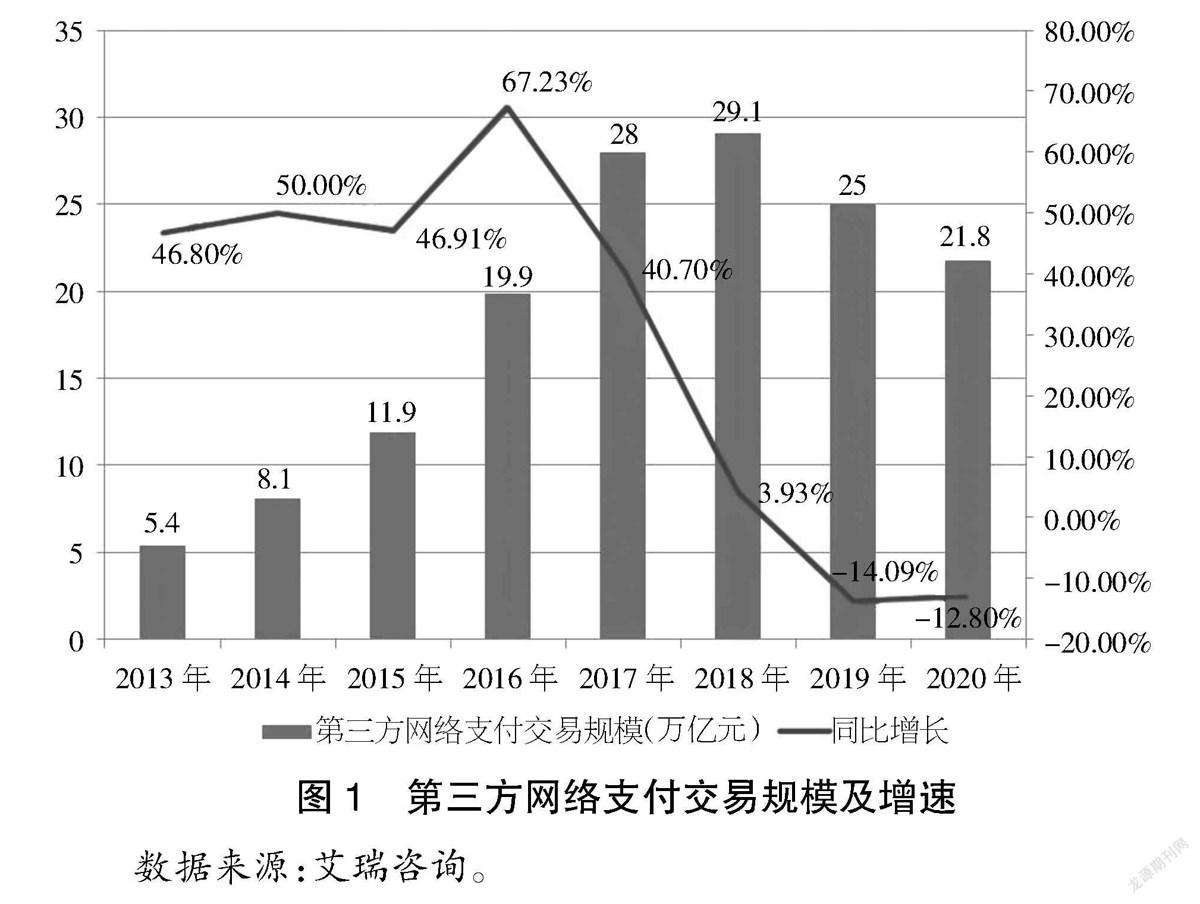

随着网络信息技术的发展,第三方网络支付应运而生。经历2008年之后的飞速发展,截至2020年,我国第三方网络支付交易规模已高达21.8万亿元。显然,第三方网络支付的高速增长,开始对商业银行的盈利业务形成冲击,并增加了金融系统的不确定性,引起了中央银行的高度重视。为规范现有的第三方网络支付平台,2010年6月,人民银行颁布了《非金融机构支付服务管理办法》,随后又相继出台了《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》和《非银行支付机构客户备付金存管办法》等多项文件。2021年1月20日,央行发布《非银行支付机构条例(征求意见稿)》,进一步提升了第三方网络支付监管的法律层级。不难看出,第三方网络支付的快速发展,在带来诸多便利的同时也对金融监管提出了新的挑战,并且对商业银行传统的中间业务、存贷款业务产生影响[1]。一方面,第三方网络支付平台为了拓展自身的业务,积极开拓除支付结算以外的其他金融服务,而这些金融服务与传统商业银行的盈利业务形成直接冲突[2];另一方面,第三方网络支付机构凭借其用户数量规模庞大的天然优势,不断拓展融资和信贷业务,从而间接压缩了商业银行的盈利空间[3]。

从现有文献来看,有关第三方网络支付对商业银行盈利能力影响的研究较少,且现有文献更多倾向于定性分析二者的作用关系。基于此,本文利用16家上市商业银行2015-2020年的数据进行面板回归分析,以厘清第三方网络支付影响商业银行盈利能力的渠道以及相应的优化路径,具有一定的理论和现实意义。

2 第三方网络支付影响商业银行盈利能力的机理分析

第三方网络支付机构凭借其产品多样性和用户规模庞大的优势,大力发展其线上支付业务,相较于传统商业银行的运营模式,不论是效率还是产品满意度均有了显著的提升,人们对网络支付的依赖程度进一步加深,大量的闲置资金流入第三方网络支付平台,商业银行的各项盈利业务开始受到冲击。具体而言,第三方网络支付主要通过影响商业银行的资产业务、负债业务和中间业务对其盈利能力产生影响。

从资产业务来看,第三方网络支付平台会吸收大量的备付金,从而间接影响了商业银行的活期储蓄规模。以支付宝为例,在其成立之初,其线上代缴代扣业务需要与合作银行共同完成,但随着其自身规模的扩大和支付产品的创新,很多代缴代扣业务已经可以独立完成,用户只需在支付宝留有相应的余额就可完成相应业务操作。从整个商业银行系统来看,大量备付金的存在和第三方网络支付结算业务的产品创新会压缩商业银行系统的整体储蓄规模,商业银行为了保证资金流不出现问题,往往需要以更高的年化利息或其他理财产品来吸收存款,最终导致商业银行的资金成本上升,直接压缩了商业银行系统的利润空间。

从负债业务来看,网络借贷平台的不断涌现,抢夺了商业银行的部分贷款客户。目前来看,商业银行由于借贷门槛相对较高,对不少企业特别是中小企业的吸引力正在逐步削弱。由于我国尚未完全实现利率市场化,因而存贷利差仍是商业银行获利的重要渠道。显然,网贷平台的兴起,势必对商业银行的负债业务形成直接冲击,挤占商业银行贷款业务的市场份额。事实上,我国中小企业融资难的问题依然存在,网络借贷的興起在一定程度上缓解了中小企业的融资问题,同时,使得更多的中小企业成为网络借贷平台的忠实客户,商业银行的贷款业务规模进一步收缩。

从中间业务来看,随着第三方网络支付平台的发展,其业务范围不再局限于简单的网络支付功能,推出了大量的金融服务业务,部分业务与商业银行形成“对抗”态势。事实上,受到第三方网络支付的影响,传统商业银行的中间业务服务模式已经很难满足大众个性化的需要,第三方网络支付平台推出了大量足以替代商业银行中间业务的服务项目,而且在设计上更具便捷性,受到了广大用户的青睐,传统商业银行的中间业务进一步被压缩。

3 第三方网络支付交易规模现状分析

通过分析第三方网络支付规模的变动情况和第三方网络支付交易规模市场份额构成的现状,便于对第三方网络支付的未来发展趋势作出判断,也为后续实证检验奠定数据基础。总体来看,第三方网络支付规模扩展迅速,但受到监管政策影响,近年来呈现收缩态势。

3.1 第三方网络支付交易规模现状

第三方网络支付交易规模经历了2008年之后的快速增长,截至2018年达到29.1万亿元,持续保持高速增长态势。第三方网络支付的爆发式增长也引发了恶性竞争、网络风险、监管不完善等一系列问题,这些问题的出现引起了政府部门的高度重视,出台了更为严厉的实施条例和监管措施,第三方网络支付交易规模增速出现放缓的态势,2019年和2020年均出现了负增长,具体情况如图1所示。

3.2 第三方网络支付交易规模市场份额构成现状

从第三方网络支付机构的构成情况来看,支付宝仍占据最大的市场份额。此外,腾讯金融和银联商务分列二、三位,这3家互联网支付机构几乎抢占了全部市场份额。以2020年第一季度为例,支付宝占据了48.44%的市场份额,腾讯金融占据的市场份额也达到了33.59%,银联商务占据了7.19%的市场份额,这3家互联网支付机构占据的市场总额高达89.22%。

4 实证检验

通过理论机制分析可知,第三方网络支付的迅速兴起已经对商业银行的各项盈利业务产生冲击,而这一冲击效应如何,还有待进一步实证检验。下文结合16家上市商业银行2015-2020年的数据,通过构建面板数据模型来实证检验第三方网络支付对商业银行盈利能力的影响。

4.1 数据与模型

目前,上市的商业银行有40多家,考虑到数据的连续性和可获取性,本文选取较早上市的16家商业银行2015-2020年的数据作为分析样本。数据主要来源于国家统计局、中国统计年鉴和Wind资讯。为实证检验第三方网络支付与商业银行盈利能力之间的关系,本文构建了以下面板数据模型:

R=γ0+γ1St+γ2Cit+γ3Lit+γ4Nit+γ5Gt+ε

其中,R为资产收益率,代表商业银行的盈利能力;γ为对应的系数值;ε为随机扰动项;St为第t年的第三方网络支付交易规模增长率;Cit为i商业银行第t年的成本收入比;Lit为i商业银行第t年的存贷款比例;Nit为i商业银行第t年的资本充足率;Gt为第t年的国民生产总值增长率。

4.2 实证结果分析

当前,少有研究涉及第三方网络支付与商业银行盈利的关系,也缺少较为成熟的基础理论作为支撑,因为在分析的过程中容易出现遗漏变量等内生性问题。因此,本文选用面板数据模型进行分析,能够最大限度地降低遗漏变量对回归结果的影响。同时,本文截取的是2015-2020年16家上市商业银行的样本数据,属于短面板数据回归,可以无需考虑随机扰动项自相关的影响。Hausman检验结果中P值为0.205 7,满足随机效应模型的原假设,故随机效应模型估计更为有效。面板数据回归结果如表1所示。

从回归结果来看,第三方网络支付交易规模增长率的系数显著为负,这说明第三方网络支付规模扩大会对商业银行的盈利能力产生不利影响,且第三方网络支付交易规模每增长1个百分点,商业银行的盈利水平将下降3.36个百分点。由此可见,第三方网络支付交易规模的扩大已经对商业银行的盈利能力产生较大冲击,是当前和未来一段时间商业银行必须正面应对的现实问题。同时,商业银行的成本收入比为负,且系数值较大,这说明削减成本是商业银行维持利润水平的一项重要手段,商业银行可以通过控制其成本支出来提高自身的总收益。此外,资本充足率、存贷款比例、国民生产总值增长率等控制变量均会对商业银行的盈利水平产生正向影响。显然,宏观经济环境越好,商业银行吸收的存款越多,商业银行的资本金也就越充足,相应的投资贷款数额也更高,这对商业银行的盈利能力提升均具有正向积极作用,与现实相符。

从以上结果来看,第三方网络支付交易规模的增长,已经对商业银行的存贷款业务和中间业务形成冲击,且第三方网络支付产品创新能力更强,其满足个性化需求的便捷服务也将助其占据更大的市场份额,未来商业银行的生存空间可能进一步被压缩。同时,随着我国经济进入高质量发展阶段,经济增长动力的调整也将对商业银行的经营模式带来冲击,加之“影子银行”业务的快速发展,进一步反映了当前商业银行的业务模式已经难以满足当前复杂的金融服务需要。显然,商业银行应该居安思危,积极顺应市场化的大趋势,通过完善自身电子支付渠道,逐步提高自身的市场竞争力,努力将挑战转化为机遇,利用自身的人才、资金、信息优势,积极寻求与第三方网络支付机构的合作,灵活转变业务经营模式,从而在日益激烈的竞争中占得一席之地。

5 对策建议

5.1 加强银行与第三方网络支付机构的合作

随着第三方网络支付规模的不断扩大,其庞大的资金数量同样需要银行来托管,资金托管银行将成为第三方支付交易规模扩大的直接受益者。从这个角度来看,第三方网络支付平台的快速发展同样会带动其关联紧密的商业银行的发展。因此,对于商业银行而言,可以与第三方网络支付平台展开积极合作,寻求成为第三方网络支付平台庞大资金的存款银行,从而进一步带动自身的发展,最终实现合作共赢。

5.2 加强电子支付渠道建设

随着第三方网络支付的快速发展,其便捷的交易方式和个性化的服务模式已经深入人心,商业银行应积极完善自身的电子支付渠道,以满足用户多样化的需求。第三方网络支付平台最大的优势是根据用户需要随时创新产品服务,既拓展了自身业务也满足了客户的需求,这也是商业银行亟须学习、吸收和利用的。商业银行不仅要构建自身的电子支付渠道,还应完善产品创新机制,以应对用户的各项需求,实现服务水平的不断提升。

5.3 拓展中小企业信贷市场

金融市场的日益完善拓宽了企业的融资渠道,企业可以“绕过”银行而在资本市场快速融资,商业银行原有的客户资源正在加速流失。随着我国市场机制的完善,开始涌现大量的中小企业,他们的融资需求依然旺盛。对于商业银行而言,提升自身盈利水平最有效的手段是拓展中小企业信贷业务,逐步降低门槛,优化服务内容,使得企业贷款更为便捷,从而有效打开中小企业信貸市场,通过金融产品创新来降低银行系统性金融风险,有效平衡拓展业务与防控风险的关系。

5.4 提高银行服务水平

第三方网络支付交易规模的扩大已经对商业银行的各项业务形成冲击,这也让各商业银行开始重视自身业务模式的不足,其中最为重要的一点是自身服务水平有待进一步提高。第三方网络支付平台创新了多样化的便捷服务,对于信誉度较高的客户提供一对一的客服服务,较高的服务质量也收获了更多的忠实用户。商业银行应摒弃金融资源垄断者定位,充分利用金融中介个性化服务优势,坚持以服务为本,创新业务模式,积极提高自身服务水平。

【参考文献】

【1】荆林波,刘波.我国电子支付工具与传统支付方式的竞争分析[J].经济管理,2008(11):28-32.

【2】巴曙松,杨彪.第三方支付国际监管研究及借鉴[J].财政研究,2012(4):72-75.

【3】杨彪,李冀申.第三方支付的宏观经济风险及宏观审慎监管[J].财经科学,2012(4):44-52.

【基金项目】湖南省教育厅资助科研项目“第三方网络支付对商业银行盈利能力的影响研究”(项目编号:19C1763)成果。

【作者简介】陶丘山(1964-),男,湖南安化人,副教授,从事会计学理论和经济学研究。