政府会计制度提取资金购置固定资产的会计建议

2022-04-22黄艾高级会计师陈鹏高级会计师

黄艾(高级会计师)陈鹏(高级会计师)

(湖北省疾病预防控制中心 湖北武汉 430079 南京医科大学第二附属医院 江苏南京 210011)

行政事业单位执行《政府会计制度》的会计实践中,会计人员会遇到一类不常见的会计事项——使用提取资金购置固定资产或无形资产。政府会计制度对于这类会计事项做出了相关的会计说明和账务处理,但财务人员在实际工作中仍然会有一些困惑,本文在分析相关账务处理的基础上,对政府会计制度下使用提取资金购置固定资产或无形资产的相关经济事项提出会计建议。

一、政府会计制度关于提取资金购置固定资产的账务处理及核算分析

(一)会计事项及核算科目

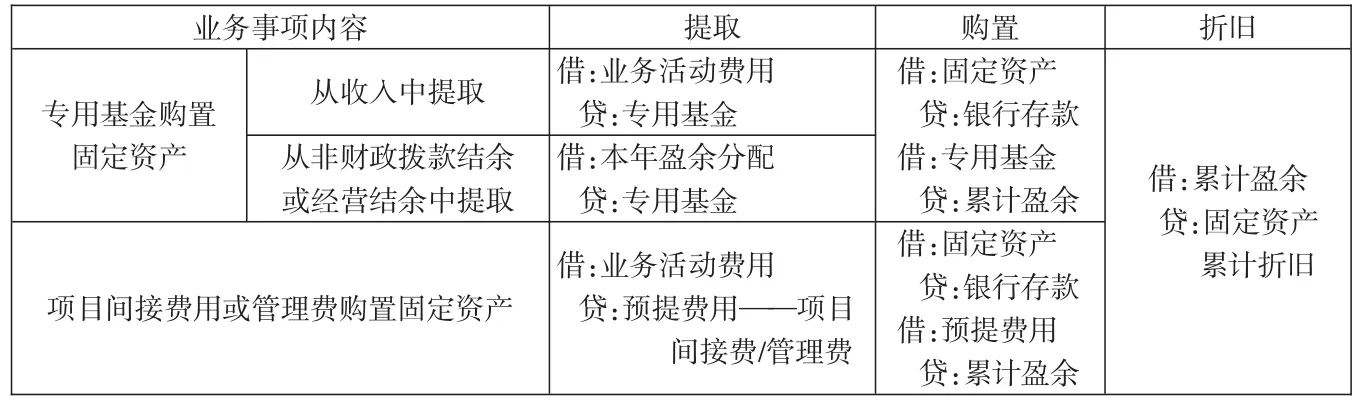

在政府会计制度的相关规定里,行政事业单位可用于购置固定资产的提取资金主要有两类——专用基金和项目间接费用或管理费。专用基金按照提取基数的不同分为两类——从收入中提取和从结余(非财政拨款结余或经营结余)中提取。以收入为提取基数的资金主要有“医疗风险基金”等,以结余为提取基数的资金主要有“职工福利基金”“科研成果转换基金”等。新修订的《事业单位财务规则》删除了专用基金中的“修购基金”及相关内容,与《政府会计制度》一致,故提取资金不再考虑“修购基金”。“项目间接费用或管理费”主要是指事业单位承担的科研项目所提取的间接费用和管理费用。

在政府会计制度相关规定中,提取资金为专用基金的会计事项,使用“专用基金”科目核算,提取资金为“项目间接费用或管理费”的会计事项,使用“预提费用”科目核算。

(二)新旧会计制度对于提取资金购置固定资产的账务处理

表1的会计分录为政府会计平行记账中财务会计的账务处理,其预算会计的账务处理分别为:提取时,从收入中提取专用基金和提取项目间接费用或管理费时,不做账务处理,从结余中提取,借记“非财政拨款结余分配”科目,贷记“专用结余”科目;实际支付固定资产购置款项时,从收入中提取专用基金和科研管理费,借记“事业支出”科目,贷记“资金结存”科目,从结余中提取专用基金,借记“专用结余”科目,贷记“资金结存”科目;计提折旧时,预算会计均不做账务处理。

(三)提取资金购置固定资产相关账务处理的分析

对比政府会计制度(表1)与事业单位会计制度2012(表2)关于提取资金购置固定资产的相关账务处理,可以看出政府会计制度(2017)基本沿用了事业单位会计制度(2012)的账务处理模式。

表1 政府会计制度(2017)相关账务处理

表2 事业单位会计制度(2012)相关账务处理

核算基础方面,政府会计制度并未完全突破前期制度的结构,实现完全意义上的权责发生制。提取资金时,通过费用化或年末结余分配,将提取资金预留在“专用基金”和“预提费用”两个“蓄水池”中;使用时,直接从“蓄水池”中支付,并同时增加净资产;折旧时,按月递减净资产。不论是使用“专用基金”核算还是使用“预提费用”核算,提取资金购置固定资产,都相当于将支付现金的义务一次性前置,而将支付现金对应的相关权益分期兑回。当提取资金用于非资本性支出时,当年支出部分的会计核算基础一致;当提取资金用于资本性支出时,其折旧或摊销部分,不作相关费用,直接递减“累计盈余”,在固定资产折旧年度内,当年折旧部门的会计核算基础一致。

资金性质方面,此类经济业务中的资金具有“预提”性质。从会计角度看,提取专用基金和项目管理费主要是便于资金的集中使用和集中核算,其提取时间与购置固定资产时间可能属于不同的会计期间,资金可在多个会计期间递延使用;提取时,提取的资金全额费用化,当期转入“本期盈余”,而提取资金购置固定资产时,计入“累计盈余”,折旧时递减“累计盈余”,故折旧费用并未体现在“本期盈余”中。

账务处理方面,将表1中“提取”和“购置”的会计分录进行合并,可以看到“资本性支出费用化”的情形;将表1中“购置”和“折旧”的会计分录进行合并,可以看到类似医院会计制度(2010)“待冲基金”科目“虚提折旧”的情形。

同时,此类经济事项中,使用提取的专用基金、科研间接费/管理费购置固定资产产生效益(社会效益或经济效益)的时间,即收入的确认时间在购置固定资产以后,而其对应的费用已在专用基金、项目间接费用/管理费提取时产生,故收入和费用的确认可能存在时间差,即收入费用配比性方面存在一定冲突。

提取资金购置无形资产与购置固定资产类似,只需将会计科目变更为“无形资产”和“无形资产摊销”。造成行政事业单位会计人员在处理提取专用基金、项目间接费用/管理费以及使用此类资金购置固定资产、无形资产的相关会计业务时,在会计核算基础、会计分期、收入费用配比等方面会产生一定困惑。

二、关于提取资金购置固定资产的会计建议

基于对提取资金购置固定资产、无形资产等相关账务处理的分析,本文提出运用内部财务管理约束、会计-预算管理约束和年末会计调整的方法来解决此类问题。

(一)内部财务管理约束

单位通过内部财务管理制度,规定此类按比例提取的专用基金,原则上不得用于购置固定资产或无形资产;通过财务报账流程和管理信息系统,在固定资产、无形资产购置申报环节,规避使用专用基金购置固定资产或无形资产的经济事项。

政府会计制度(2017)对“专用基金”的定义是“按规定提取或设置的具有专门用途的净资产,主要包括职工福利基金、科技成果转换基金等”。其中“职工福利基金”在新修订的《事业单位财务规则》中定义为“按照非财政拨款结余的一定比例提取,用于职工集体福利设施、集体福利待遇的资金”,随着工会组织的发展和工会财务制度的完善,单位用于购置职工集体福利设施的支出大部分都已归口到工会经费,使用专用基金购置职工福利设施的情况,已逐步减少,故使用职工福利基金购置固定资产的情况可予以规避。

“科技成果转换基金”是科研事业单位提取并用于将研发成功的科研成果转化为社会产品的专用基金,主要用于支付后期开发、应用与推广等费用,新修订的《事业单位财务规则》未对“科研成果转换基金”做出相关说明,故与此类基金相关经济事项的会计处理尚待进一步规范。

专用基金中还有一类“医疗风险基金”,它是医疗机构按一定比例提取的医疗风险基金,主要用于医院支付处理医疗事故、医疗纠纷等所产生的费用。医疗风险基金主要涉及医疗事故、纠纷的赔款支出,故使用该类专用基金购买固定资产和无形资产的情况基本不存在。

行政事业单位可以通过内部财务管理制度做出相关约束,规避使用专用基金购置固定资产、无形资产等会计事项。

(二)会计-预算管理方法

随着当今社会网络化、数字化、信息化的发展,行政事业单位已经逐步建立起了基于会计核算系统数据的财务信息综合管理系统。对于提取的项目间接费用/管理费,可以通过会计核算数据和预算数据的综合管理,运用预算额度控制的方法,实现对项目间接费用/管理费购置固定资产、无形资产等事项的会计规避。

项目间接费用/管理费主要是由事业单位科研经费提取、形成的资金,事业单位可以在科研经费管理的预算编制环节,将科研经费分为直接费用和间接费用,再进一步细分出各明细科目,如表3所示,然后通过信息化手段,实现科研经费的预算-会计信息化管理。

从表3中可见,直接费用依据国家科技部科研专项经费管理办法中直接费用的明细项目设置11个明细科目,间接费用依据科研项目占用单位公共资源以及绩效奖励相关用途设置4个明细科目。事业单位在编制科研经费年度财务预算时,依据项目预算,将与科学研究直接相关的设备购置费,编制在直接费用下的“直接设备费”中,与科研间接相关的设备购置费,编制在间接费用下的“间接设备费”中。从预算-会计科目上将科研经费的间接费用作此细分后,不仅可以更为科学地划定与归集科研活动对单位公共资源的占用、公共消耗的分摊、以及科研绩效奖励等间接耗费,同时也可以解决科研间接费用/管理费购置固定资产、无形资产的会计问题。

在会计实务操作中,首先将科研经费总体预算分解为年度预算,并将“间接费用”的预算额度分解到表3中“间接费用”下设的4个预算科目里,注意区分直接经费与间接经费购置的固定资产,分别将其编入“直接设备费”与“间接设备费”预算科目;会计核算时,提取的间接费用/管理费,不作“预提费用”账务处理,间接费用/管理费用于耗费、补偿和奖励等相关支出时,直接作“业务活动费用”,间接费用用于购置固定资产、无形资产时,直接作“固定资产”“无形资产”,提取折旧或摊销时作相关费用。行政事业单位通过预算-会计核算系统及时核算科研间接费用/管理费的本年发生数及预算执行情况,更符合政府会计制度中财务会计的权责发生制及配比原则,并为下一步科研项目的成本核算打好基础。

表3 科研经费预算-会计信息一体化列表

(三)年末会计调整方法

行政事业单位在处理提取资金购置固定资产、无形资产此类经济事项的相关会计核算中,需要解决的核心问题是折旧费用配比性冲突,在会计实践中可以通过年末会计调整的方法进行处理。

当年使用提取资金购置固定资产、无形资产(即提取资金用于资本性支出)时,年末进行会计调整,按与当年购置固定资产、无形资产相关的“固定资产”“固定资产折旧”及“无形资产”“无形资产摊销”等会计科目余额,调减“业务活动费用”和“累计盈余”科目,即将当年因购置固定资产、无形资产形成的资本性支出费用化虚增部分,全部调减下来,将费用还原为当年的固定资产折旧费用和无形资产摊销费用,在后续固定资产折旧年限、无形资产摊销年限内正常计提折旧和摊销,计入相关费用。本文以某事业单位提取的科研项目间接经费/管理费为例,用连续3年的相关经济事项具体说明年末会计调整方法的运用。

相关经济事项如下:(1)2018年,提取当年科研项目管理费100 000元;(2)2018年1月,使用科研项目管理费购置固定资产,原值50 000元,折旧年限5年,不考虑净残值,直线法折旧;(3)计提2018年固定资产折旧10 000元;(4)支付2018年经常性费用30 000元;(5)2018年末会计调整;(6)2018年会计科目借贷差;(7)2018年会计科目累计借贷差;(8)2019年,提取当年科研项目管理费100 000元;(9)支付2019年经常性费用80 000元;(10)计提2018年所购固定资产的折旧;(11)2019年会计科目借贷差;(12)2019年会计科目累计借贷差;(13)2020年,提取当年科研项目管理费100 000元;(14)2020年1月,使用科研项目管理费购置固定资产,原值100 000元,折旧年限5年,不考虑净残值,直线法折旧;(15)支付2020年经常性费用30 000元;(16)计提2018年所购固定资产折旧10 000元;(17)计提2020年所购固定资产折旧20 000元;(18)2020年末会计调整;(19)2020年会计科目借贷差;(20)2020年会计科目累计借贷差。按照以上经济业务编制相关会计分录,并计入相关会计科目,会计科目信息如表4所示。

从表4可以看出,2018和2020年度单位发生使用提取资金购置固定资产的经济业务,可以通过在年度终了时使用年末会计调整方法平衡当年费用与结余的关系。具体财务会计的账务处理如表4的第5行和第18行,将2018年新增固定资产5万元与当年计提固定资产折旧1万元之间的差额4万元,2020年新增固定资产10万元与当年计提固定资产折旧2万元之间的差额8万元,于当年末同时调减“业务活动费用”和“累计盈余”科目;年末会计调整方法不涉及预算资金的增减变化,故预算会计不做账务处理。

表4 年末会计调整方法相关会计科目明细表 单位:元

运用年末会计调整方法后,从当年会计账户数据看,“业务活动费用”仅保留了当年的固定资产折旧费用,消除了虚增的以后年度应提折旧费用;“预提费用”保留提取资金“蓄水池”功能,科目余额反映预提资金的结余情况;“固定资产”和“固定资产折旧”科目正常反映购置固定资产的账面价值;“累计盈余”科目余额归零,不受提取资金购置固定资产的影响。

在运用年末会计调整法进行账务处理时,为客观反映提取资金的年度使用及期末结余情况,继续保留“专用基金”“预提费用”等科目的资金“蓄水池”功能,根据重要性原则,会计实务上不对当年提取资金未使用完全部分做冲抵调整。

三、小结

综上所述,行政事业单位在会计实务中遇到使用提取资金购置固定资产、无形资产等经济事项时,可以通过内部财务管理约束、会计预算管理约束以及年末会计调整等方法,来规避在政府会计制度执行过程中可能存在的会计冲突、会计匹配等问题。同时,行政事业单位运用多种会计方法处理提取资金购置固定资产、无形资产等特殊经济业务的会计实践,也可以提高政府会计核算下费用类科目的客观性和准确性,为下一步政府成本会计的开展奠定基础。