医药制造业上市公司股权激励对财务绩效的影响研究

2022-04-21于阳洋王海燕

于阳洋,王海燕

(吉林外国语大学国际商学院,长春 130117)

1 引言

医药制造业在国民的生活中占据着举足轻重的地位,关系着人民的健康以及经济发展,其发展程度是衡量一个国家实力的重要体现。我国的医药制造业和发达国家相比,仍需要不断进步。在经济全球化的背景下,各国经济飞速发展,企业的市场环境和经营模式都相应有所不同。随着企业规模不断壮大,对于企业股东的管理能力有了更高的要求,股东的管理能力与企业的发展相匹配具有一定的难度,因此便产生了职业经理人。当前,多数公司都采取委托职业经理人管理的方式进行企业管理,企业实际所有者不直接参与管理。在委托代理模式下,管理者与企业所有者由于利益出发点不同,可能会产生不同的经营决策。为解决这个问题,我国采取了很多方法,例如,信息透明度、股权激励等。其中股权激励是一种有效的解决方式,它不仅可以通过向管理者发行股票

使管理者变身为股东并具有归属感,从而解决委托代理问题,还可以留住高端人才,增加企业的吸引力和创造力。因此,研究医药制造业上市公司股权激励与财务绩效的关系具有一定的意义。

2 相关理论

股权激励是指授予管理层股份,使其以股东的身份参与公司决策、分享利润、承担风险的一种激励方法。在激励下,管理层更倾向于从公司长远利益出发,因此可以很好地解决委托代理相关问题[1]。

委托代理是指公司的股东不直接管理公司,将公司的经营权交给职业经理人,造成所有权和经营权分离。这种委托代理存在着信息不对称的问题,管理者拥有运营权和管理权,更加了解公司的经营情况,希望通过管理公司追求个人利益和自我价值;而企业的股东是公司的实际拥有者,更加重视公司的长期利益[2]。因此,双方在利益诉求中存在分歧,管理者容易做出不顾公司的长远利益为达自身利益的短视行为,从而产生委托代理成本。而股权激励则可以让管理者的利益与企业的长期利益绑定,降低委托代理模式造成的委托成本,促进企业的长期发展。

3 文献回顾

关于股权激励与财务绩效的关系,大致有以下两种观点:

股权激励与财务绩效相关。汪涛、胡敏杰对2005-2010年已经实施股权激励的公司进行分析,通过对股权激励前后盈利性指标、增长性指标和财务稳健性指标的变化进行分析,得出股权激励可以促进公司利润增长的结论[3]。郑贵华、陈蕾莉选取2010-2020年我国A 股上市企业财务数据,运用多元回归分析和中介效应模型进行实证分析,得出对高管和核心技术人员实施股权激励可以明显地提高企业的财务绩效[4]。

股权激励与财务绩效无关。关明坤、潘海亮以行业为分类标准进行实证分析,发现难以得出高管持股与企业业绩显著性相关的结论[5]。杨龙光、王擎分析了我国上市公司持股期间的财务绩效变化,得出股权激励计划不会影响上市公司的盈利能力,并且不利于企业的风险水平和偿债能力提升[6]。

由以上文献可以看出,前人对于股权激励与财务绩效的之间关系的研究观点有所不同,加之因为不同行业之间差异巨大,影响企业财务绩效的因素也有所不同。由此,本文对医药制造业上市公司进行研究,希望可以发现二者之间的关系。

4 研究假设

根据委托代理理论,由于所有权与经营权相分离,会产生所有者与实际经营者的信息不对称,这必然会引起代理成本增加、经营目标不一致等问题。通过股权激励的方式,将部分股权给予经营者,使所有者与经营者的利益进行绑定,使其经营者尽可能从股东的视角作出经营决策,促进所有者与经营者目标一致,降低代理成本,进而解决委托代理问题,最终提升财务绩效。由此,本文根据以上理论得出如下假设,即我国医药制造业上市公司股权激励与公司财务绩效正相关。

5 研究设计

5.1 样本选择与数据来源

本文采用2016-2020年深沪A 股医药制造业上市公司数据,剔除了ST 和财务信息缺失的相关公司,最后选取的样本包括199 家医药上市公司。相关数据取自国泰安数据库,通过运用Excel 表格处理数据,并运用SPSS 进行相关统计分析。

5.2 变量

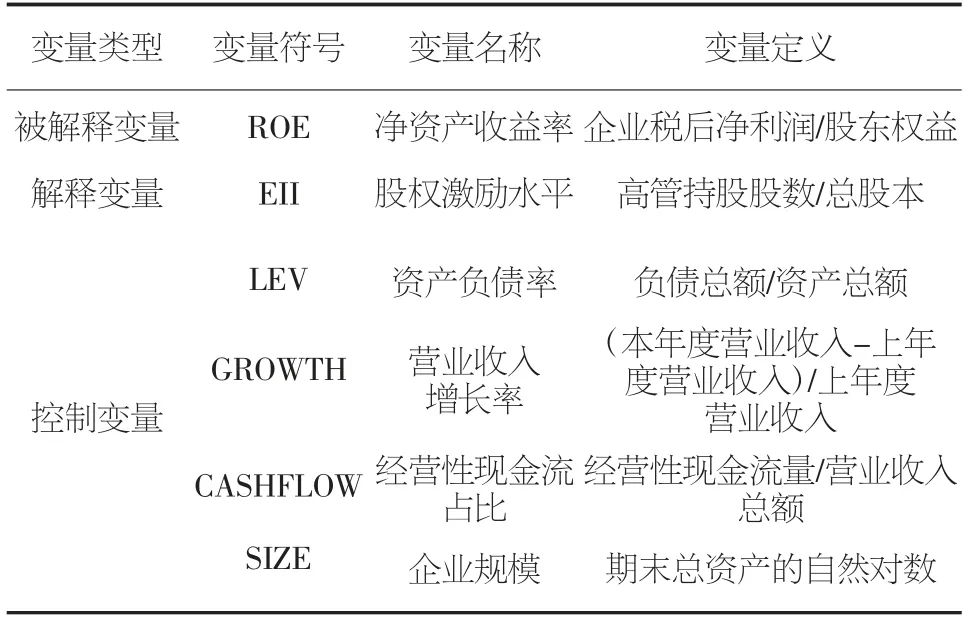

被解释变量是净资产收益率(ROE),用以衡量股东权益的收益水平,反映了自有资本获益的能力。该指标越高即投资获益越大,公司财务绩效水平越好。它能够从盈利、运营和偿债3 方面反映收益率。解释变量是股权激励水平(EII),研究股权激励与财务绩效的学者通常会用这个指标来衡量财务绩效。股权激励的实施需要付出一定成本,因此企业更倾向于寻找股权激励量与企业产生的利益配比之下的最佳方案,使投入的成本能够创造出最大的价值,使企业利益最大化。控制变量采取了资产负债率(LEV)、营业收入增长率(GROWTH)、经营性现金流占比(CASHFLOW)、企业规模(SIZE),具体如表1所示。

表1 变量类型及定义

5.3 模型构建

为了验证假设,以股权激励水平作为解释变量,分别选取相关的被解释变量和控制变量数据,研究上市公司股权激励与公司财务绩效之间的关系。具体模型如下:

ROE=β0+β1EII+β2LEV+β3GROWTH+β4CASHFLOW+β5SIZE+ε

其中β0是常数项,βi是变量系数,ε 是误差项。

6 实证分析

6.1 描述性统计

表2是样本总体描述性统计结果。从解释变量的角度进行分析得出的数据,股权激励水平的样本平均值为0.109,说明所选取总样本中仅有10.9%的企业股份用来实施股权激励。其数值约在0~0.742 的范围内变化,说明股权激励水平总体是偏向左侧分布,说明大部分企业实施股权激励程度较低。从被解释变量角度分析,净资产收益率的最大值为124.2%,最小值为-191.0%,这说明样本企业业绩相差较大,均值为8.8%反映出样本公司总体业绩较差。企业规模均值22.04,营业收入增长率均值为19.32%,表明大部分企业处于上升发展阶段。资产负债率较低,均值只有30.77%。经营性现金流量占比最大值为89.55%,最小值为-105.26%,表明企业之间持续经营能力相差较大。企业规模的最大值、最小值和均值相差不大。

表2 描述性统计表格

6.2 相关性分析

从表3可以看出股权激励水平与净资产收益率相关系数为0.117,在显著性水平为5%的水平相关,说明实施股权激励可以提高企业财务绩效,这初步验证了假设。

表3 相关性分析

6.3 模型摘要

注:a.预测变量:(常量),股权激励水平,资产负债率,营业收入增长率,经营性现金流占比,企业规模;b.因变量:净资产收益率。

从表4可以看出,R 的统计值为0.506,R2为0.256,但R2会受自变量个数的增多而变大,为了矫正影响,因此采用调整后R2,其代表净资财产收益率的变化有25.1%是由高管持股比例所引起的,也可以说用高管持股比例去预测企业绩效,准确性是25.1%。

表4 模型摘要b

6.4 回归分析

从表5中的数据可看出,股权激励水平与企业绩效之间的未标准化系数为0.092,表明有关医药制造业企业每增加一个单位的股权激励数额,就会带来净资产收益率0.092个单位的提升,支持了二者呈现正相关关系的假设,并且该指标显著性为0.005,通过了显著性检验。资产负债率与净资产收益率的系数是-0.246,证明过高的负债不利于提升企业业绩。营业收入增长率、经营性现金流量占比与净资产收益率之间的系数分别为0.085 和0.181,均呈现正相关关系,这也表明营业收入增长率和经营性现金流量占比对企业的财务绩效增长有一定促进作用,同时营业收入增长率也可以反映企业经营发展能力,经营性现金流量占比反映了企业持续经营的能力。而企业规模与净资产收益率之间的系数为0.029,显示微弱的正相关关系,说明企业的规模与净资产收益率相关性不明显。模型中每个变量的容差大于0.1,VIF 都接近于1,说明各变量之间不存在共线性,回归结果可以信赖。

表5 回归结果

7 结论与建议

本文对2016-2020年医药制造业上市公司通过进行实证分析,得出如下结论:我国医药制造业上市公司股权激励与财务绩效呈显著正相关关系,适当的股权激励能对财务绩效产生正向作用。因此,提出以下建议:第一,适当增加股权激励。现阶段我国实施股权激励的医药企业可以适当增加股权激励,以便更加高效地提高普通员工及管理层工作积极性,为企业留住更多人才,进而提升公司的财务绩效,促进企业良性发展。但是也并不是越高越好,应当根据自身情况进行调整。第二,股权激励方案多样性。要充分了解企业,制定符合自身特点的激励方案。医药制造业需要核心技术人才,可以考虑给予研发人员适当股权激励。第三,制定合理的考核指标。企业应当根据自身的规模和经营情况制定符合企业当下发展的业绩考核目标并建立完善的股权激励体系,还应该随着环境的变化做出适当调整以求达到更好的业绩,实现企业的可持续发展。