哈佛分析框架在企业财务分析中的应用研究

——以某企业为例

2022-04-21张小平

张小平

(北京鑫广讯网络科技有限公司,北京 100000)

1 引言

财务报表分析是企业运营过程中一项缜密而重要的工作,传统的财务分析脱离企业战略规划,不能及时发现企业生产经营中的问题。哈佛分析框架从战略的高度分析企业的财务状况,分析企业外部环境存在的机会和威胁,分析企业内部条件的优势和不足,在科学的预测上为企业未来的发展指出方向。因此,将哈佛分析框架应用到企业财务分析中是提升企业盈利水平、规避财务风险的必然举措。

2 哈佛分析框架的概述

哈佛分析框架最早是由哈佛大学佩普(K.G.Palepu)、希利(P.M.Healy)和伯纳德(V.L.Bernard)三位学者提出,他们认为财务分析不能只是财务比率分析,而应该站在企业战略的高度,结合企业内外环境对企业财务进行分析。哈佛分析框架主要包括4 个部分:

一是战略分析。战略分析是哈佛分析框架的起点,也是后续工作实施的基础,战略分析属于一种定性分析,其主要是对企业所处的宏观环境、行业竞争力和竞争战略进行分析。例如,在分析企业竞争战略中通常采用SWOT 分析模型分析企业应该采取什么样的竞争战略。

二是会计分析。会计分析主要是评价公司的会计数据是否全面呈现企业的经营活动的真实情况以及企业在财务政策应用上是否合理等。

三是财务分析。财务分析是建立在战略分析和会计分析的基础之上,重点是对企业的收益情况和可能会存在的潜在风险进行分析,其主要是通过对财务状况和经营成果的定量分析去发现企业所存在的不足,以此对企业财务情况进行判断。财务分析主要是采取财务指标与非财务指标相结合的模式。

四是前景分析。前景分析是哈佛分析框架的最后一步,企业发展前景的分析是建立在对企业准确战略定位、会计分析以及财务基础上的结果,分析企业前景时需要重点关注企业能否发挥自身技术优势以及企业与竞争对手的竞争能力。

3 哈佛分析框架在某企业财务分析中应用的原因

3.1 某企业简介

某企业属于国有企业,成立于2006年10月,注册资本为6 000 万元。公司设立财务资产部、安全生产技术部、研发部、销售部及综合办公室等部门。现有员工百余人,公司机关中层以上管理人员全部拥有中、高级以上职称,员工具有大、中专以上学历的占公司员工总数的50%。公司坚持以人为本,注重企业文化建设和员工培训教育,为员工的个人价值体现提供良好的平台。

3.2 应用原因分析

根据调查,某企业财务分析主要是由企业财务经理负责,财务经理将收集到的有关数据进行整理,然后采取比较分析法衡量企业财务状况和盈利情况。虽然此种财务分析模式能够反映企业的经营信息,但是其难以将财务活动与企业战略相结合,因此基于新时代发展要求,某企业必须将哈佛分析框架应用到财务分析中,原因如下:

一是哈佛分析框架更加关注企业战略分析,由外到内全面地对影响企业战略制定的因素进行分析,构建了基于企业战略为导向的财务分析模式。通过调查,某企业财务分析往往重视内部财务活动,侧重分析企业的盈利能力、偿债能力等因素,但是忽视了外部环境,结果导致财务分析结果不能客观指出企业的问题。而哈佛分析框架的应用则可以有效解决财务分析主体单一的问题。

二是当前某企业所存在的财务问题迫切要求应用哈佛分析框架。通过调查分析,虽然目前某企业的资金收入在不断增加,但是资本结构不合理性依然存在,尤其是资金使用率低于同行业。而传统的财务分析并不能及时发现影响企业资金使用率的因素,而哈佛分析框架拓展了针对各指标的分析内容,能够更全面地反映企业的真实情况,从而便于企业及时调整经营决策,有效提升了企业的资金使用效率。

4 哈佛分析框架在某企业财务分析中应用的具体方案

4.1 某企业应用哈佛分析框架的总体目标

结合某企业财务分析管理现状,将哈佛分析框架应用到企业财务分析中预期达到以下目标:

一是提高财务分析质量,为企业决策提供有用信息。传统的财务分析只是从财务视角分析,没有考虑市场、政策等因素的影响,导致财务分析结果与企业实际存在偏差。而应用哈佛分析框架的目的就是通过融合市场因素、政策因素等,实现对财务报表的全面分析,以此为企业的管理决策制定提供最有用的信息。

二是实现业财融合。传统的财务分析只是对企业过去的经营活动进行数据化的财务分析,得出的结果仅能够代表企业过去经营状况,随着我国财务市场环境的变化,尤其ERP 系统的应用,构建业财融合模式成为企业发展的重要内容。哈佛分析框架实现了财务指标与非财务指标的融合,从企业战略角度对企业财务进行分析,以此得出的结果不仅能更全面体现出企业过去经营情况而且还结合企业未来发展前景预测。

三是提升企业经济效益,规避财务风险。通过运用哈佛分析框架综合分析企业经营情况,将企业的财务与财务进行整合分析,以此及时发现财务风险并且给予解决,有效地降低了企业财务风险的发生概率,提升了企业的经济效益。

4.2 哈佛分析框架在某企业财务分析中应用的流程

哈佛分析框架在某企业财务分析中的应用流程主要为:

第一,战略分析。战略分析主要是根据SWOT 分析方法进行分析,分析企业在同行业中的竞争优势,也就是从企业的优势、劣势、机会以及威胁4 个方面进行分析。通过综合分析,虽然某企业在技术上和市场品牌上存在不足,但是对于公司现在的经营没有产生较大的影响,而且在经济新常态发展环境下,公司可以继续实施增长型战略,通过扩大营业网点、吸引社会资金的方式降本增效。

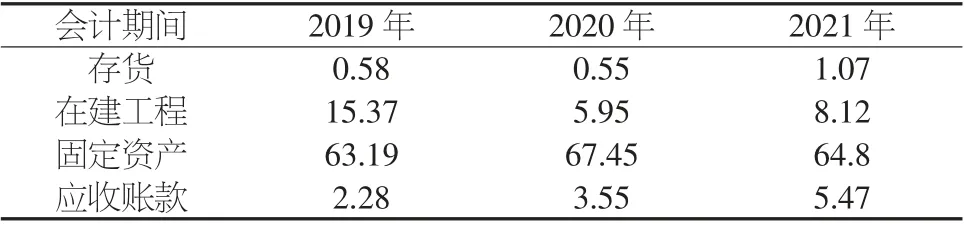

第二,会计分析。会计分析主要是结合某企业的财务现状,找出潜在的危险点,会计分析主要通过以下步骤完成:一是确认主要的会计政策。随着我国经济新常态发展,国家出台了诸多优惠财税政策,需要公司选择合适的会计政策。例如,某企业的固定资产、存货比例较高,因此在选择会计政策上必须要体现出会计政策选择的灵活性,同时也要避免出现弄虚作假。二是评估会计的灵活性。企业在选择会计政策时是享有选择权的,因此需要客观评价会计政策选择的合理性,避免出现会计政策选择的不合理问题。通过对比2019-2021年公司重要资产变化情况(见表1),可见在会计分析时需要从固定资产、在建工程、存货以及应收账款4 个方面入手。三是评价会计策略。公司在选定会计政策后,公司需要对会计政策进行评价,也就是通过与同行业的比较,分析公司会计政策是否具有稳定性。四是评价披露质量。在公司的年度报表中对自身的竞争地位进行了规划说明,但是没有对所处的经济环境进行说明,可见公司在分析竞争战略时要提高警惕。五是识别潜在危险信号。利用各种财务数据对企业经营发展进行分析,主动识别存在安全隐患的信息。六是消除会计扭曲。通过分析公司存在报喜不报忧的问题,企业需要在今后的财务报表中加以重视,提高财务报表数据披露的准确性,消除会计扭曲。

表1 某企业2019-2021年重要资产比重变化情况单位:%

第三,财务报表分析。财务报表分析主要是与同行业公司的资产盈利能力及资产利用率进行比较分析,财务报表分析主要是从盈利能力、偿债能力、营运能力以及现金流等方面进行分析。通过对某企业2021年财务报表数据的分析,2021年某企业经营现金流入金额为746 194 万元,其中销售商品的现金收入为737 659 万元,其占到现金总流入的98.86%。投资活动的现金收入为6 377.84 万元,其中取得投资收益收到的现金为1 600 万元,占比为25.09%。通过与同行业数据对比,公司2021年的销售净利率处于行业平均水平,但是总资产净利率高于行业平均水平线,固定资产周转率则低于行业平均水平,可见公司对于固定资产的利用比较差,固定资产利用率不高也一定程度造成公司出现了短暂的偿债风险。

第四,前景分析。前景分析主要是分析公司的行业机遇与挑战,并且对公司的发展风险进行预测。在风险预测上主要是从外部市场风险、财务风险、人力资源风险以及经营风险等方面进行。经过对2021年财务报表数据分析,虽然2021年某企业销售净利率上涨0.61%、净利润增长率上涨51.09%、净资产收益率上涨5.57%,资产负债率上涨3.49%。但是通过与同行业企业未来发展空间的对比发现,未来公司将面临巨大的竞争压力,但是该行业也将迎来巨大的历史发展契机,因此公司要站在战略高度制定科学的发展规划,按照相关行业标准规范服务质量,扩大在市场中的空间。

5 某企业应用哈佛分析框架所取得的成效分析

通过分析,某企业将哈佛分析框架应用到财务分析后取得了以下效果:

第一,提升财务分析质量,增加了企业的经济利润。通过传统财务分析与哈佛分析框架财务分析结果对比,哈佛分析框架分析补充了企业以前会计分析的不足,从横向和纵向对公司的资产情况以及计价方法进行了完善,有效地提高了企业的资产利用率,提高了企业的经济效益。例如,通过对比实施哈佛分析框架后,某企业对经营业务流程进行了调整,压缩了非增值的业务,企业人力资源成本2019年支出达到398万元,而2020年实施哈佛分析框架后,企业人力资源成本支出仅为352 万元,降幅达到11.55%。

第二,解决了某企业财务分析单一、财务分析结果不符合企业实际的问题。通过哈佛分析框架从企业战略角度全面分析财务情况,将财务指标与非财务指标进行了结合,这样有效地反映了企业经营的真实情况,确保企业战略分析结果的全面性。

第三,哈佛分析框架为企业决策提供有用信息,增强了决策战略的科学性。通过哈佛分析框架可以更全面地反映企业的经营情况,并且将企业的发展前景等融入进来,这样可以为企业管理者提供最真实、最全面的信息,便于及时作出科学的决策部署。例如,传统的财务分析只是对各种财务数据简单堆积,而哈佛分析法则以战略的眼光关注企业竞争地位,以此客观地为决策者提供企业财务报表数据背后的经营活动信息。

6 结语

财务状况能够真实地反映企业经营成果,哈佛分析框架能够从更为广阔的视野对企业的财务状况进行评价。哈佛分析框架需要从战略、会计、财务报表以及前景这4 个方面进行分析,其在具体的应用中存在分析指标匮乏的问题,因此需要企业根据实际情况将哈佛分析框架与其他分析方法相结合,以此提高财务分析的质量。