审计师风险感知与审计报告信息含量

——基于个人特征的研究

2022-04-21侯晓靖王燕茹

侯晓靖 王燕茹

(西安石油大学 经济管理学院,陕西 西安 710065)

0 引 言

审计报告作为审计师执行审计工作的最终产品,是上市公司和财务报表使用者沟通的桥梁。具有较高信息含量的审计报告,不仅能够增加财务报表使用者对上市公司的信任,且有助于使用者做出正确的决策从而促进资本市场的有效发展,所以增加审计报告信息含量就变得尤为重要。

审计师实施审计程序,了解被审计单位的重大错报风险,会形成审计师的风险感知。审计师的风险感知会影响重要性水平的确定,从而影响审计师实施审计程序的性质和范围,进而影响审计结论,最终反映在审计报告信息含量上。由高层梯队理论可知,审计过程中的决策必然会受到审计师个人特征的影响,具备不同特征的审计师传递感知的能力不同。所以,本文研究审计师是否能将感知到的风险传递到审计报告中,增加审计报告信息含量,并进一步探讨具有哪些特征的审计师更能将感知到的风险传递到审计报告中。

1 文献综述

国内外学者对审计师的风险感知进行了研究。史元、朱晓琳等[1]71-78将审计师风险感知作为解释变量,对审计师风险感知与审计质量之间的关系进行了检验,得出了审计师风险感知会对审计质量产生正向影响的结论。Amir E,Kallunki J P等[2]103-133,李馨子、牛煜皓等[3]93-100认为当审计师感知到被审计单位存在的风险较高时会收取更多的审计费用。Lennox C S,Kausar A[4]185-216,孙洪锋、刘嫦[5]54-64研究表明审计师更易出具非标准无保留审计意见来应对感知到的风险。Cao J,Kubick T R等[6]599-631,王芳、沈彦杰[7]81-89认为当审计师感知到被审计单位存在的风险较高时会调整审计计划,花费更多的审计时间。邱穆青、刘晨等[8]114-126认为事务所会选派更有经验的审计师负责高风险客户的审计业务。文雯、冯晓晴等[9]3-23研究表明对感知到的风险过高的审计客户,审计师会拒绝提供审计服务。

关于审计报告信息含量的研究,已有学者对审计师个人特征与审计报告信息含量的关系进行了实证检验。Kim S L,Teo T S H等[10]577-591研究发现审计师个人特征会影响利益相关者对审计报告的满意度。张凯旋、雷倩华[11]143-154研究结果表明审计师的性别和年龄会对审计报告信息含量产生影响。

新审计准则实施后,学者们围绕审计报告中披露的关键审计事项是否具有信息含量展开了研究。研究结果表明关键审计事项的披露丰富了审计报告的内容,能更直观、更明确地提供相关信息[12]1629-1646,并且投资者能感知到关键审计事项的价值与可靠性。[13]63-82薛秀芳[14]124-128,张子键、李小林[15]11-21从投资者的视角出发,认为审计报告中披露的关键审计事项在一定程度上能对投资者的决策产生影响。涂建明、朱渊媛[16]34-52从债权人的视角出发,认为关键审计事项的披露会对债权人的决策产生影响。大多数学者认为审计报告中披露的关键审计事项具有信息含量。

综上所述,已有文献对审计师风险感知和审计报告信息含量分别进行了研究,也取得了一定的研究成果,但目前对审计师感知风险与审计报告信息含量之间关系的研究还较少,基于此,本文分析审计师能否将感知到的风险传递到审计报告中,增加审计报告的信息含量,并进一步探讨具有哪些特征的审计师更能将感知到的风险传递到审计报告中,以期对提高审计报告质量有所裨益。

2 理论分析与研究假设

审计师在实施风险评估程序,了解被审计单位的重大错报风险后,会形成审计师的风险感知,审计师的风险感知为其在许多关键环节作出职业判断提供了重要基础。在审计过程中审计师风险感知体现在重要性水平的确定,其是审计师进一步确定审计程序的时间、性质和范围的依据。审计师通过实施审计程序来获取审计证据,因此,审计师选用的审计程序,样本规模及执行程序时间都会影响审计证据的充分性和适当性。[17]27-34审计师根据获取的审计证据形成审计意见,并将审计意见反映在审计报告中,投资者依据审计报告来判断被投资企业的财务报表是否公允地反映了其财务状况和经营成果,并据此进行投资决策。

在新审计准则的要求下,如果审计师能将感知到的风险或风险较高的领域作为关键审计事项传递到审计报告中,基于有效市场理论,投资者就能够根据市场信息作出反应。即审计报告的内容是否能对其使用者的决策产生一定程度的影响,通常就反映了该报告信息含量的高低。基于此,提出以下假设:

H1:在其他条件相同的情况下,审计师感知的风险越大,审计报告信息含量越高

具备不同个人特征的审计师,其风险感知及传递的能力是不同的。本文将从性别和执业年限个人特征对审计师传递风险感知的能力进行实证检验。

社会学和心理学研究表明,男性和女性处理同一事件的方式存在差异。在对风险的选择上,男性通常更能接受风险较大的事物,而女性相对来说更加谨慎,并且有研究发现,女性普遍拥有更高的道德标准。结合审计业务,可以认为女性在面对审计风险时更加谨慎,可能会确定较低的重要性水平、实施更多的审计程序以尽可能将审计风险降低,在撰写审计报告时,也会更客观、公正。基于此,提出以下假设:

H2:在其他条件相同的情况下,女性审计师传递感知风险的能力,增加审计报告信息含量的能力更强

审计师的审计技能一方面取决于其掌握的专业知识,另一方面则取决于其审计经验的积累。经验丰富的审计师不仅职业判断水平更高,其与管理层和治理层沟通的能力也更强,因此,更能确定所需披露的关键审计事项,增加审计报告信息含量。审计师执业年限在一定程度上可以反映出审计师的经验。基于此,提出以下假设:

H3:在其他条件相同的情况下,执业年限长的审计师传递感知风险的能力,增加审计报告信息含量的能力更强

3 研究设计

3.1 样本选取与数据来源

财政部在2016年12月颁布了12项新审计准则,并于2017年1月1日(2016年年报)率先在A股和H股上市公司执行,2018年1月1日(2017年年报)在其余上市公司全面实施。因此为了避免因执行新审计准则对审计报告信息含量产生影响,本文以2017—2019年沪深A股上市公司为样本,对样本数据进行如下处理:剔除ST、*ST类公司;剔除金融类公司;剔除数据缺失的公司,并对连续变量在1%水平上进行Winsorize处理,最终得到9 631个有效观测值。本文的审计师个人特征数据来自中国注册会计师协会网站,审计师风险感知数据来自巨潮资讯网,其他数据均来源于Wind数据库。采用Stata14.0软件对上述数据进行处理。

3.2 变量定义与说明

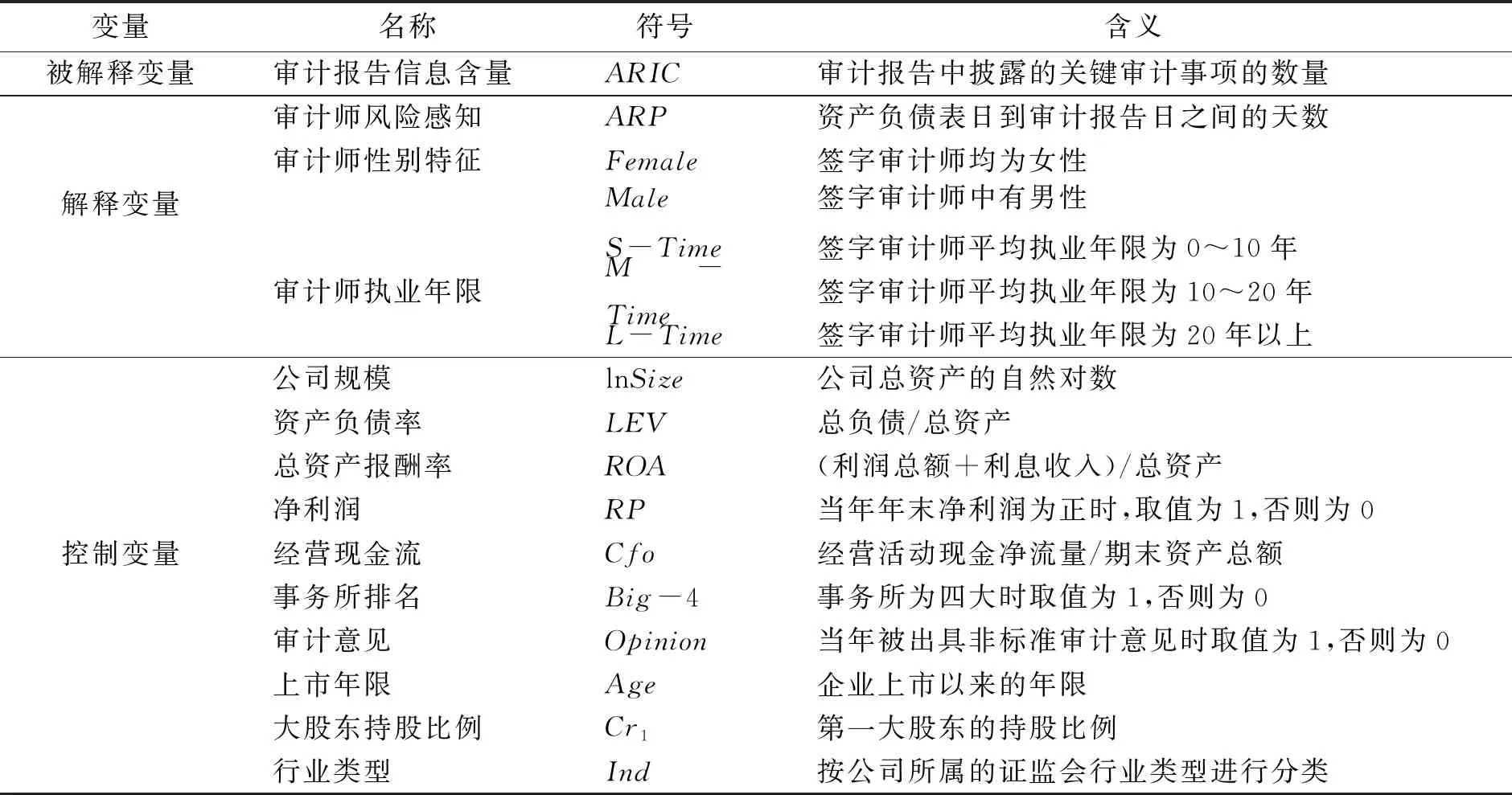

被解释变量。审计报告信息含量(ARIC),本文借鉴已有研究成果,用披露关键审计事项的数量来衡量审计报告的信息含量。

解释变量。审计师风险感知(ARP),用审计时滞,即资产负债表日到审计报告日之间的天数来衡量。审计师感知到的风险越大,执行的审计程序越多,审计报告的披露越易发生延迟。审计师个人特征的设置如下:(1)性别特征(Gender)。签字审计师均为女性时记为Female组;签字审计师中有男性时记为Male组。(2)执业年限(Time)。签字审计师平均执业年限为0~10年时记为S-Time组;签字审计师平均执业年限为10~20年时记为M-Time组;签字审计师平均执业年限为20年以上时记为L-Time组。

控制变量。借鉴已有研究,选取公司规模(lnSize),用总资产的自然对数来衡量;资产负债率(LEV),用总负债与总资产的比值来衡量;总资产报酬率(ROA),用利润总额和利息收入的总和与总资产的比值来衡量;净利润(RP),年末净利润为正时,取值为1,否则为0;经营现金流(Cfo),用经营活动现金净流量和期末资产总额的比值来衡量;事务所排名(Big-4),事务所为四大时取值为1,否则为0;审计意见(Opinion),当年被出具非标准审计意见时取值为1,否则为0;上市年限(Age),用企业上市的年限来衡量;大股东持股比例(Cr1),用第一大股东的持股比例来衡量,最后加入行业(Ind)控制变量。变量定义见表1。

表1 变量定义

3.3 模型设计

为检验审计师风险感知与审计报告信息含量的关系,以及具有哪些特征的审计师更能将感知到的风险传递到审计报告中,增加审计报告信息含量,本文构建模型(1):

ARIC=α0+α1ARP+α2lnSize+α3LEV+α4ROA+α5RP+α6Cfo+α7Big-4+α8Opinion+

α9Age+α10Cr1+α11Ind+ε

(1)

若审计师能将感知到的风险传递到审计报告中,增加审计报告的信息含量,则模型中α1应显著为正;分别根据性别特征和执业年限特征对其进行分组,通过比较各组α1的大小和显著性水平来检验H2和H3。

4 实证结果与分析

4.1 描述性统计分析

描述性统计见表2。

表2 描述性统计

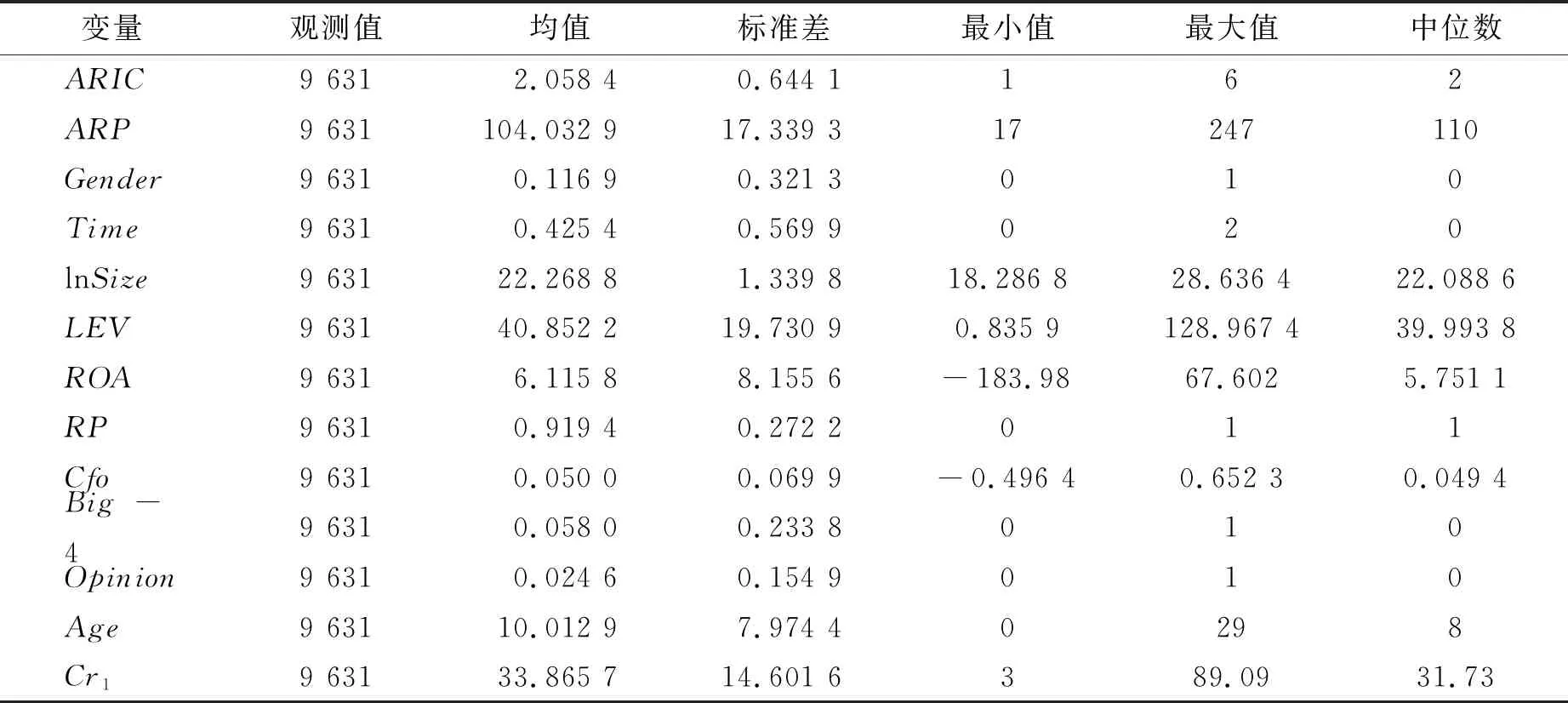

由表2可以看出:目前我国上市公司审计报告的信息含量总体较低,且不同公司审计报告的信息含量存在一定差异。审计师风险感知的最小值为17,最大值为247,均值为104,且均值小于中位数,数据出现右偏分布,说明审计师风险感知的敏感性存在较大差异,这可能与审计师的个人特征有关,也为本文的分组提供了依据。

审计师性别特征的均值为0.116 9,中位数为0,说明签字审计师均为女性的占比很小,绝大多数审计团队中有男性审计师。由审计师执业年限特征的均值可以看出:大多数审计团队的平均执业年限较短,签字审计师平均执业年限为20年以上的占比很小。

4.2 相关性分析

对样本公司数据进行的相关性分析结果见表3。

表3 相关性分析

从表3可知:审计师风险感知与审计报告信息含量在1%水平上显著正相关,初步说明审计师能将感知到的风险传递到审计报告中,增加审计报告的信息含量。审计师性别特征与审计报告信息含量在5%水平上显著正相关,说明审计师传递风险感知的能力会受到其性别的影响,并初步验证了假设H2。审计师执业年限特征与审计报告信息含量在10%水平上显著正相关,虽然能说明审计师传递风险的能力会受到执业年限的影响,但其显著性较差,所以,本文依据审计团队的平均执业年限进行分组,探讨审计师执业年限在哪个范围内时,其传递风险感知的能力最强。

同时还发现:公司规模和资产负债率与审计报告信息含量呈正相关,说明资产负债率越高、规模越大的公司其审计报告中披露的关键审计事项越多,增加了审计报告的信息含量。事务所排名和审计意见与审计报告信息含量也是正相关,说明审计师所处的事务所排名和出具的审计报告意见类型会影响审计师披露的关键审计事项,进而对审计报告的信息含量产生影响。总资产报酬率、净利润和经营现金流与审计报告信息含量是负相关,说明资产报酬率越高、没有发生亏损、经营现金流越多的公司其审计报告中披露的关键审计事项数量越少,造成了该类公司的审计报告信息含量较低。

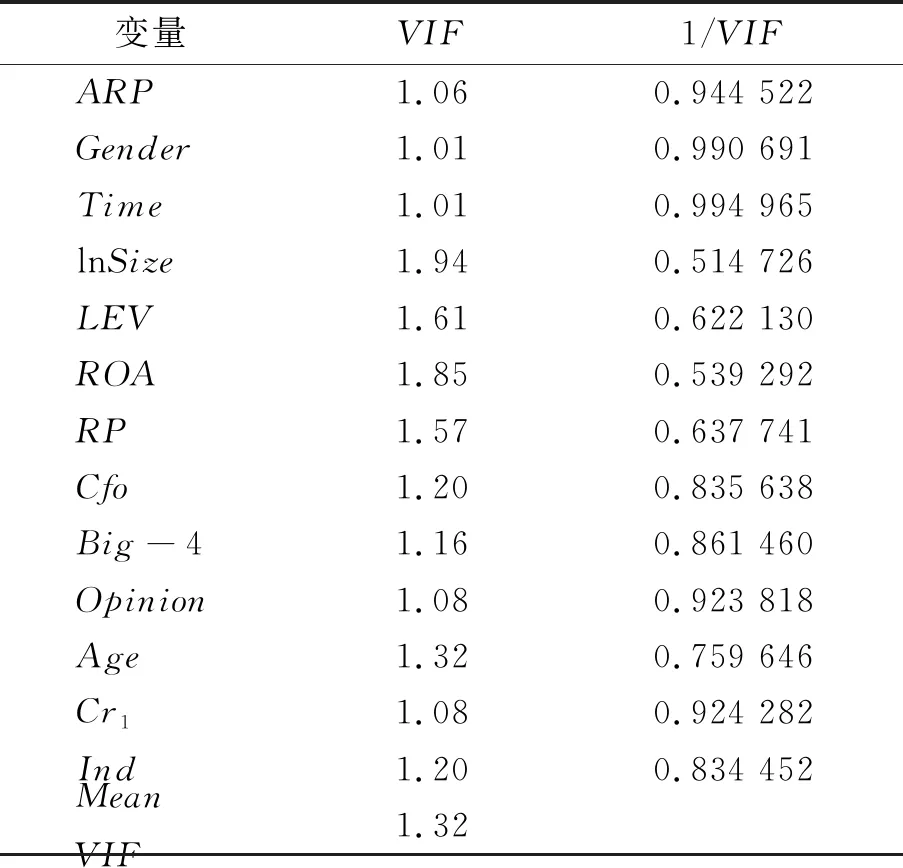

VIF检验见表4。

由表4可知,本文所有变量的方差膨胀因子均小于10,说明变量间不存在多重共线性问题。

表4 VIF检验

4.3 多元线性回归分析

回归分析见表5。

表5 回归分析

续表5:

从整体上来看,方程的P值均为0.000,远小于0.01,所以方程整体通过效度检验,整个方程具有可信度。

审计师风险感知与审计报告信息含量的回归系数在1%水平下显著为正,表明审计师能将感知到的风险传递到审计报告中,增加审计报告的信息含量。假设H1得到验证。签字审计师均为女性时(Female),审计师风险感知与审计报告信息含量的回归系数为0.003 1,签字审计师中有男性时(Male),审计师风险感知与审计报告信息含量的回归系数为0.001 8,显著性水平均为1%,说明女性审计师更能将感知到的风险传递到审计报告中,假设H2得到验证。

签字审计师平均执业年限为0~10年时,回归系数为0.001 7,在1%水平下显著,签字审计师平均执业年限为10~20年时,回归系数为0.002 9,在1%水平下显著,签字审计师平均执业年限为20年以上时,回归系数为负且不显著,说明审计师执业年限会对其传递风险感知的能力产生影响,但并非执业年限越长,审计师传递风险感知的能力越强。假设H3没有得到验证,原因可能是:一方面执业年限过长的审计师容易形成思维固化,反而不利于其将感知到的风险传递到审计报告中,另一方面,在审计报告中披露关键审计事项是审计报告准则的新要求,执业年限过长的审计师不能更好的适应新审计报告准则的变化。研究表明:审计师执业年限在10~20年这一范围时,审计师传递风险感知的能力是最强的。

控制变量中,公司规模和资产负债率与审计报告信息含量是显著正相关,说明审计师在审计时对规模较大、资产负债率较高的企业更加谨慎,在这类企业的审计报告中披露了更多的关键审计事项,增加了审计报告的信息含量。总资产报酬率、净利润、经营现金流和上市年限与审计报告信息含量显著负相关,说明上市时间越长、未发生亏损、资产利用率越高和经营现金流越多的公司其经营状况越好,审计师依据其职业判断认为对本期财务报表审计最为重要的事项越少,因而披露的关键审计事项数量越少。第一大股东持股比例与审计报告信息含量显著负相关,可能是因为大股东操纵报表使得审计师不易发现所需披露的关键审计事项,从而造成审计报告信息含量较低。

4.4 稳健性检验

为了验证研究结果的稳健性,本文重新测度审计师风险感知,使用审计收费作为该变量的替代指标,对本文构建的研究模型再次进行检验,稳健性检验见表6。

表6 稳健性检验

稳健性检验除系数大小和显著性水平略有变化,不影响实证分析的结果,与回归分析得到了相同结论,本文的研究具有稳健性。

5 结论与建议

本文以2017—2019年我国深沪A股上市公司为样本,对具有何种特征的审计师更能增加审计报告信息含量进行了研究。研究结果表明:女性审计师更能将感知到的风险传递到审计报告中,增加审计报告信息含量;审计师执业年限在10~20年这一范围时,审计师传递风险感知的能力最强。

根据本文的研究结论,提出以下几点建议:

(1)上市公司在选择会计师事务所时,除了关注会计师事务所规模、声誉等因素外,也要更多关注事务所内审计师的个人特征因素,如审计师的性别比例和审计经验等,择优选择会计师事务所,以期增加财务报表使用者对公司的信任。

(2)事务所招聘人才时,要尽量平衡员工性别比例,做到男性员工和女性员工比例相协调。此外,会计师事务所在选派审计项目负责人和项目质量控制复核人时,可以选择执业年限在10~20年的女性审计师,以提高审计报告的信息含量,从而对财务报表使用者做出正确决策提供有效依据,进而促进资本市场的有效发展。

(责任编辑 罗卉)