“双碳”目标下重点行业减排路径模拟及对策研究

2022-04-20李建青姜学峰苏义脑戴家权王利宁彭天铎

李建青 姜学峰 苏义脑 戴家权 ,3 王利宁 ,3 彭天铎 ,3,4

(1.中国石油集团经济技术研究院;2.中国工程院能源与矿业工程学部;3.中国石油集团油气市场模拟与价格预测重点实验室;4.清华大学气候变化与可持续发展研究院)

近年来各国更为重视绿色低碳发展,130多个国家设定了在21世纪中叶前后实现碳中和的雄心目标,全球加速推进绿色低碳转型,将为后疫情时代的经济复苏注入绿色新动能。中国正致力于建立新形势下的绿色低碳经济体系。2020年9月22日,国家主席习近平在第七十五届联合国大会一般性辩论上宣布:中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和[1]。如期实现碳达峰、碳中和愿景,将成为中国未来数十年经济社会发展主线之一。

作为碳排放主要来源的工业、建筑、交通和电力生产行业,选择可行路径尽快实现大规模脱碳,成为中国能否如期实现碳达峰、碳中和目标的关键。本文基于“世界与中国能源展望模型”,对“双碳”目标愿景下上述行业减排路径进行模拟,在平衡低碳发展与安全转型的前提下,提出各行业用能和碳排放量约束值及阶段控制目标,以及各行业加快实现低碳转型的对策建议与举措。

1 我国能源消费和碳排放现状

在工业化进程的推动下,我国一次能源消费总量持续上升,2009年超过美国,成为全球第一大消费国,2020年消费量达到49.8×108t标准煤(34.9×108t油当量)[2],占全球能源消费总量的26%。能源相关碳排放持续上升,2005年超过美国,成为全球第一大碳排放国,2020年达到100×108t左右,占全球碳排放的30%[3]。

产业结构发展的不平衡导致单位GDP能耗偏高。从经济产业分类看,我国三次产业单位GDP能耗差别较大,其中第二产业单位GDP能耗分别是第一产业、第三产业的6.5倍和3倍。目前,我国以工业为主要动力的产业结构对能源消费的依赖程度较高,2020年,第二产业能源消费占全国70%左右,我国单位GDP能耗分别是美国和日本的2倍和2.5倍[3]。从终端用能行业看,工业的能源消费和碳排放占终端用能行业的2/3,远高于建筑业和交通业。

能源结构倚重煤炭导致整体排放偏高。从能源品种排放系数看,化石能源中煤炭的单位热值排放系数最高。目前我国工业和发电行业能耗大,对能源品质的要求较低,用能结构中以煤炭为主。2020年,我国能源消费结构中,煤炭、石油、天然气、非化石能源占比分别为56.8%、19.2%、8.4%、15.6%,非化石能源和低碳的天然气占比偏低[2]。

“十三五”期间,中国能源强度不断下降,各用能行业技术能效不断提升,可再生能源技术成本持续下降,非化石能源所占比重快速增加。但模型测算结果显示,按照我国当前发展模式,工业、交通、建筑、电力各行业均不能如期实现深度脱碳,2060年我国能源相关碳排放仍在50×108t以上。为实现碳中和目标,我国能源体系需要更早、更大力度实施转型,经济结构和生产消费模式需要更加凸显绿色低碳特征,经济社会发展须全面加速进入低碳转型新阶段。

2 “双碳”目标下重点行业减排路径模拟思路与方法

本研究采用中国石油集团经济技术研究院开发的“世界与中国能源展望模型”对能源系统进行模拟分析,该模型是基于“全球变化评价”模型(Global Change Assessment Model,GCAM)的二次开发模型[4-8]。模型以2010年为基准年,5年为一期,遵循“自下而上”与“自上而下”相结合的建模思路,综合考虑了能源供需平衡、资源环境约束、能源政策影响等多重因素。

2.1 模型概述

“世界与中国能源展望模型”考虑了社会经济发展水平、能效提升水平、产业结构变化等因素,采用S曲线、计量回归、专家分析等方法,预测未来终端行业用能需求;采用时间序列、政策影响因素作用、趋势外推、计量经济、Logit选择函数等方法,确定终端行业各类能源载体需求;在电力等二次能源供应方面,考虑产业发展规划、资源约束、技术成本等因素,确定诸如各种发电技术发电量等预测结果。最后,基于终端用能及二次能源用能情况,汇总一次能源需求量,计算能源相关碳排放量(图1)。

图1 “世界与中国能源展望模型”设定的能源系统结构

2.2 模型方法

2.2.1 能源供应和加工转换

模型中一次能源既包括传统化石能源(煤炭、石油和天然气),又包括风能、太阳能、水能、生物质能等可再生能源。一次能源可直接或经过转换成为终端能源载体,根据其基准年度需求量、价格及市场偏好性,通过Logit选择函数测算各行业需求[5]。

部分一次能源在成为终端能源载体时,需经过能源转换变为电力、热力、液体燃料、煤炭、生物质能、气体燃料和氢气等终端能源品种。模型中能源转换部门包括炼油、制气、制氢、发电和供热等部门。炼油部门包含传统炼油、煤制油、生物质制油和天然气制油。其中,煤制油考虑了有碳捕集储存(CCS)和无CCS两种技术路线;生物质制油考虑了纤维素乙醇技术(有CCS和无CCS)、生物质柴油技术(有CCS和无CCS)。制气部门包含传统天然气、生物质制气和煤制气等。制氢部门主要供交通和工业等部门使用。发电部门是能源转换环节中最重要的部门,在模型中,发电部门充分考虑了目前的成熟发电技术以及处于研发或示范阶段的发电技术,共包括10种化石燃料发电技术和13种非化石能源发电技术。

2.2.2 终端能源需求

终端能源需求是由人口、经济活动水平、一次能源价格、二次能源价格、能源服务价格等各种因素共同决定的。模型包含3个终端用能行业:交通、建筑和工业,每个行业根据人口、经济活动水平等因素得出能源服务需求,各种能源再根据价格、市场偏好等因素应用逻辑函数进行选择,进而匹配各行业的能源服务需求。

(1)工业。

各地区工业的能源服务需求由人口、收入水平、能源服务价格、收入和价格的弹性系数共同决定。工业子行业包括化工、食品、钢铁、铝和非黑色金属、造纸和木材,以及其他非金属及制造业。能源服务价格为工业行业能源服务的平均价格,能源价格弹性用来表征能源服务价格和能源需求间的关系,一般随着价格提高,能源服务需求下降。收入弹性表征能源需求和经济活动之间的关系。工业行业的能源服务需求用下式表示:

式中 Di,2010——基准年度能源服务需求;

It——t时期人均GDP;

I2010——基准年度人均GDP;

Pt——t时期能源服务成本;

P2010——基准年度能源服务成本;

inc-elas—— 需求的收入弹性,表征收入变动一定比例所引起的需求百分比变化;

p-elas—— 需求的能源价格弹性,表征价格变动一定比例所引起的需求百分比变化;

Pop——人口。

(2)建筑行业。

建筑业能源服务需求包括城镇、农村住宅和公共建筑的供暖、制冷、生活热水、照明和电器5类能源服务需求,主要取决于单位面积能源需求和人均建筑面积。模型中用饱和需求函数表示人均建筑面积的变化,人均建筑面积会随着人均收入的增加而增长,但如受到气候条件、人口密度和其他文化等因素的影响,增长会有所限制。人均建筑面积的饱和关系式为:

式中 s——饱和水平;

a—— 人均建筑面积的最低水平,亦称为饱和水平校验因子;

It——t时期人均GDP;

μ—— 饱和阻尼,代表不同区域对人均建筑面积的偏好,为达到饱和人均建筑面积一半时对应的人均收入水平,并根据基准年度服务需求、饱和人均建筑面积水平和人均收入等参数进行校正。

随着人均收入提高和成本下降,单位面积能源服务需求也将不断上升。与人均建筑面积饱和函数相似,单位建筑面积的能源服务需求也基于饱和需求函数:

式中 k ——校验参数;

S——饱和需求水平;

Pt——t时期能源服务成本;

It——t时期人均GDP;

μ—— 饱和阻尼,代表不同地区对能源服务水平的偏好,帮助定义在给定可付得起服务情形下(It/Pt)的服务渗透程度(在同等可支付水平下,阻尼系数越大,对应的能源服务水平越低)。

饱和需求函数不仅表征了需求饱和的特征,而且较常弹性方程而言,可根据内置方程调整收入和价格弹性。

(3)交通行业。

交通服务需求主要由人口、居民收入水平和广义交通服务价格等因素决定。其中,人口、收入是增长性驱动因素,交通服务价格是抑制性驱动因素。交通业进一步划分为不同交通模式,如机动化和非机动化、公共交通和私有交通、道路交通和非道路交通、高速交通工具和低速交通工具等。

各地区的交通服务需求根据需求弹性方程进行预测。其中客运服务需求根据下式计算:

式中 k——校准参数;

Lt——t时期人均收入;

Pt——t时期客运服务价格;

Nt——某一地区t时期总人口;

α、β——分别为收入和价格弹性系数。

货运交通服务需求,主要取决于总的经济活动水平,在t时期的服务需求用下式计算:

式中 Yt——t时期总的经济活动水平,即GDP。

模型通过模拟一系列能源价格,使一次能源和二次能源的供给与需求达到均衡。供应侧的价格不仅受需求侧影响,还取决于资源的丰富程度。丰富的资源往往比有限的资源容易获得。当地区供应不足以支撑需求时,地区间就会进行一次能源资源贸易往来,并在能源、气候或其他环境约束下,通过对能源生产和消费侧增加碳税或补贴改变能源价格,进而改变能源系统结构。

2.3 关键数据设定

社会经济发展水平,主要包括人口、城镇化率、GDP及产业结构等,是未来能源服务需求增长的主要驱动力。

2.3.1 人口规模和城镇化率

过去10年,中国人口低速增长,城镇化率快速提升。2020年总人口14.11亿,较2010年增长5.38%,年均增长0.53%,比2000—2010年增速下降0.04个百分点;人口老龄化程度进一步加深,65岁及以上人口占比较2010年上升4.6个百分点。随着农业转移人口市民化政策落实落地和城市化进程的推进,城镇人口占比稳步提升,2020年达64%,较2010年上升14.2个百分点。

人们生育观念的转变,以及人口老龄化、少子化等将成为影响中国人口规模的重要因素。预计中国人口将在2025—2030年达峰,峰值为14.3亿,此后缓慢下降,2060年降至13亿左右,其中65岁以上人口占比将超过30%。在“双循环”格局下,新型城镇化持续推进,预计2030年城镇化率达70%,2060年达到80%,届时城镇人口规模约达10亿[6]。

2.3.2 经济增长和产业结构

按现价计算,当前我国人均GDP超过1万美元,正处于由中高收入向高收入阶段迈进的关键时期,经济增长更加依靠全要素生产率提升与国内消费拉动,潜在经济增长率趋于下降,经济由高速增长转向中高速增长。按2020年价格计,预计2030年人均GDP达到1.4万美元,GDP总量达到19万亿美元;2060年人均GDP达到4万美元,GDP总量超过50万亿美元。

随着数字化、智能化不断推广应用以及生产性服务业快速发展,中国第三产业比重将稳步提升,预计2030年其占比将突破60%,2060年将接近70%。中国提出“深入实施制造强国战略”,强调“保持制造业比重基本稳定”,参照日本、德国等制造强国的发展路径,第二产业产值占比将维持在30%左右的水平[6]。

3 模拟结果与讨论

3.1 终端用能行业能源相关碳排放将于2025年前达峰

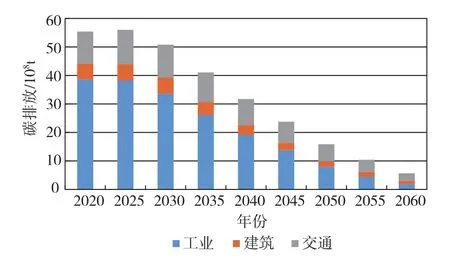

2020年,中国终端用能行业能源消费产生直接碳排放约为55.4×108t。在碳中和目标愿景下,终端用能行业直接排放将在2025年前后达峰,约56×108t;之后稳步回落,2060年降至5.6×108t。分行业看,工业、交通行业的碳排放量将在2025年前达峰,建筑行业将在2030年前后达峰(图2)。

图2 终端用能行业直接碳排放

中国终端用能总量将于2030年前后达峰,约29.5×108t油当量;之后逐步回落,2060年降至21.0×108t油当量。终端用能的演变趋势,与单位产出能耗较高的工业用能需求下降及二次能源在终端行业的大规模使用密切相关。分行业看,工业用能占比逐渐下降,从2020年的67%降至2060年的54%;建筑行业用能占比持续上升,从2020年的17%增至2060年的30%;交通行业基本稳定在16%左右。

经济结构升级和能源转型合力推动终端用能绿色高效化。煤炭占比将快速下降,从2021年的34%降至2060年的2.5%;石油占比逐步降低,天然气占比持续上升,2040年后逐步企稳;电力、热力、氢能等二次能源占比逐步提升,2060年超过75%,其中电力占比快速攀升,从2021年的25%增至2060年的60%(图3)。

图3 终端用能中各能源品种消费结构

3.2 工业能源消费2025年前后达峰,碳排放已进入平台期

随着中国在全球产业链、价值链分工体系的角色转变,2025年前后,低附加值、高耗能产品产量基本达峰,工业用能需求届时也将达峰,约18.7×108t油当量。长期看,中国“双循环”新格局的构建将继续支撑对钢铁、建材、有色等高能耗工业品的需求(图4)。但伴随工业互联网及高效技术应用,能源资源创造能力将更强,工业用能将缓慢下降,2060年用能降至11.3×108t油当量,达峰后年均下降1.3%。当前,工业用能中的化石能源直接利用比重较高,煤炭、石油、天然气等占比接近70%。未来,工业结构的内部调整及碳约束持续加大,用能结构将呈现化石能源直接利用比重下降、电力等二次能源占比提升的特征,到2060年,化石能源直接利用比重仅为30%。

图4 工业子行业用能

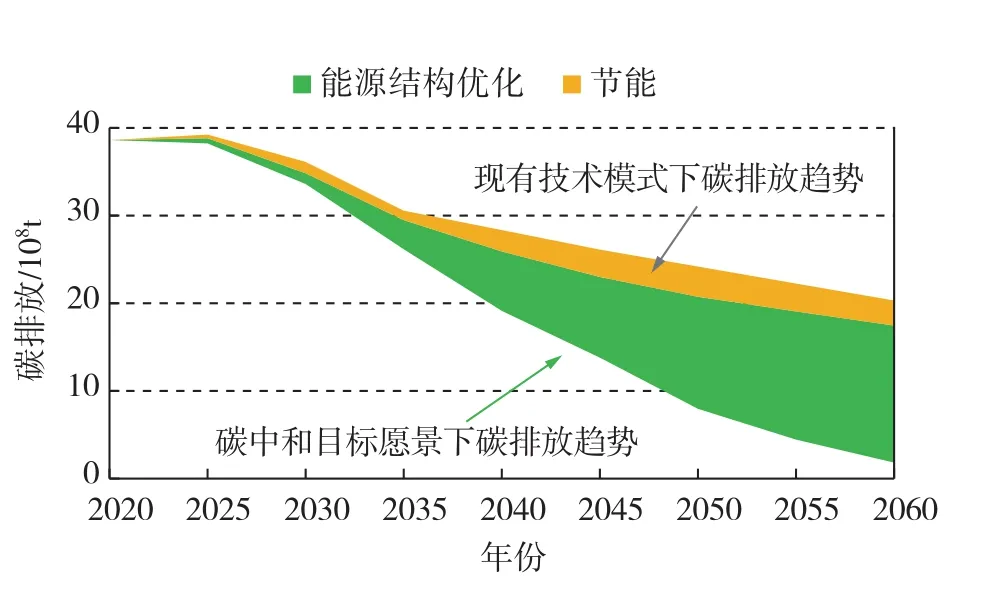

中国工业的碳排放目前已基本进入峰值平台期,约为40.4×108t,2025年前基本稳定,之后稳中有降,将是2030年前中国碳达峰的主要贡献者,节能和工业用能结构优化对减排的贡献大致相当。2030年之后,工业不断降低化石能源使用比例,加快电力替代,发挥氢能对高温、冶金等难脱碳领域的深度脱碳作用,碳排放将进入快速下降期,年均下降7.4%,2060年降至1.8×108t,其中节能和工业用能结构优化对减排的贡献分别约20%和80%(图5)。

图5 工业行业直接碳排放变化和减排结构

3.3 建筑行业碳排放和用能需求分别于2030年、2035年前后达峰

中国建筑行业规模位居世界第一,现有城镇总建筑存量约650×108m2。在新型城镇化过程中,城市建筑规模、居民生活水平将继续提升,建筑用能需求在2035年前保持较快增长,届时达6.7×108t油当量,较2020年增加58%,随后逐渐回落至2060年的6.3×108t油当量。分用途看,炊事热水用能在较长时间保持较高水平,占建筑用能比重35%~40%;电气设备用能增幅较大,2060年达1.5×108t油当量,是2020年的3.7倍,占建筑用能的比重相应从9.3%增至24.3%。受电气设备等新型建筑用能需求的持续增长,以及大气污染治理约束、清洁能源基础设施日趋完善等影响,建筑用能电气化率持续攀升,2060年达到69%,较2020年提升26个百分点。

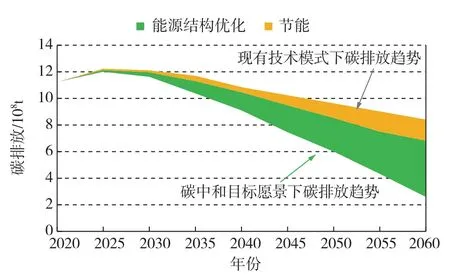

在碳中和目标指引下,建筑行业用能结构低碳化转型加快,推动该行业碳排放较用能提前约5~10年达峰,即2025—2030年,建筑行业碳排放基本达峰,约5.8×108t,之后快速降至2060年的1.2×108t(图6)。从减排贡献看,节能和用能结构优化的贡献率分别为10%和90%左右。

图6 建筑行业直接碳排放变化和减排结构

3.4 交通行业碳排放和用能需求分别于2030年、2035年前后达峰

21世纪以来,中国经济规模和人均收入快速增加,拉动客运、货运需求较快增长。从用能增速看,2005—2020年,客运和货运用能需求年均增速分别为7.8%和5.9%(同期,中国GDP增速约8.3%)。人们对出行服务的舒适性、便利性、私密性、快捷性等需求促使客运服务需求稳步增长。受新能源汽车发展加速、公共交通与绿色出行等更加集约、节能出行方式的推广应用等因素推动,客运用能需求将于2030年前后达峰,约2.5×108t油当量,之后将较快下降。尽管中国经济规模的持续扩大支撑货运潜在需求,综合产业结构调整、城市群集聚带动的区域性产业链垂直融合、交通运输体系优化等因素,货运用能需求增速将不断放缓,预计2040年进入峰值平台期,约2.3×108t油当量。交通行业用能结构从“一油独大”转向多元支撑,电代油、气代油、氢代油的步伐加快,2060年,油品、天然气、电力、氢能及其他用能占比分别为22.5%、11.3%、45.1%和21.1%。

交通行业碳排放与交通油品需求走势基本一致,预计2025—2030年达峰,约12×108t,之后逐步降至2060年的2.6×108t左右(图7)。从减排贡献看,2030年前,节能和用能结构优化对交通业减排贡献率分别约为35%和65%;2031—2060年,贡献率分别为27%和73%。

图7 交通行业直接碳排放变化和减排结构

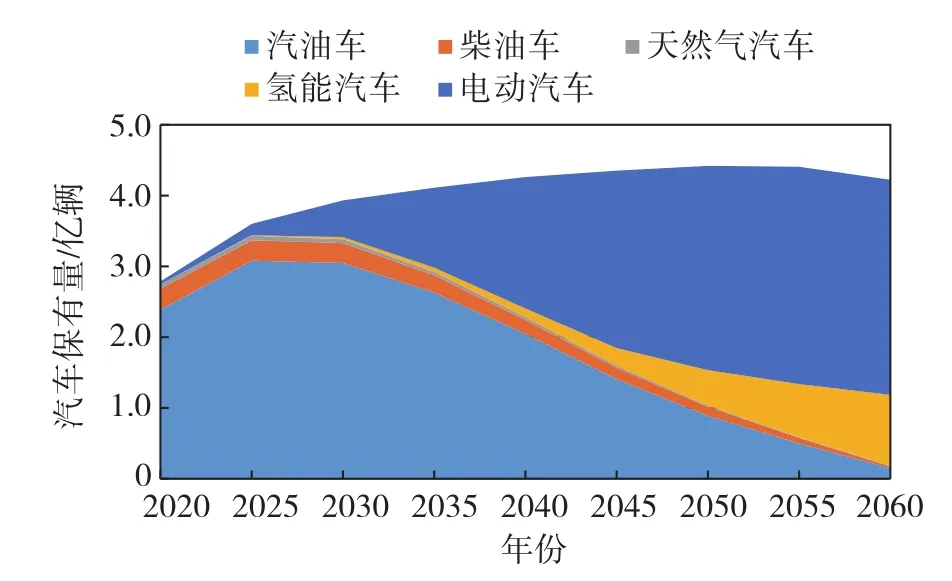

道路交通是交通行业能耗和碳排放主力,道路交通减排很大程度上依赖于新能源汽车替代。从千人汽车保有量视角看,中国汽车保有量还有很大提升空间,预计将从2020年的2.8亿辆增至2050年的4.4亿辆,然后缓慢下滑至2060年的4亿辆。长期看,汽车保有量结构将发生颠覆性变化。在可持续转型情景下,新能源汽车保有量占比将在2028年、2033年、2036年、2042年、2052年先后突破10%、20%、30%、50%和80%(图8)。

图8 碳中和目标下2020—2060年汽车保有规模

3.5 电力行业碳排放和用能需求分别于2030年、2035年前后达峰

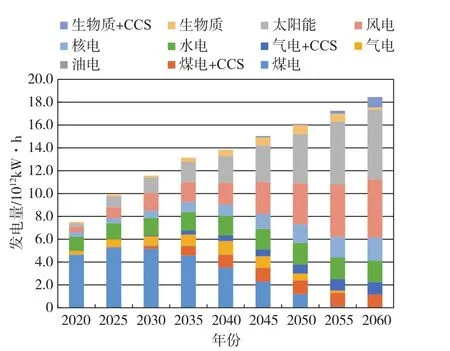

电力需求作为现代社会发展的重要指标将持续增长。工业、交通、建筑等终端用能行业为实现深度脱碳,在加大节能和提高能效力度的同时,需加快电气化发展,以电力替代煤炭、石油等化石能源直接燃烧和利用,或以可再生能源电力及核电制氢,强化氢能在终端用能行业的利用,促使电力需求持续上升。人均电力消费量不断增长,2035年左右达到8000kW·h,超过日本当前用电水平,2060年进一步增至1×104kW·h;终端用电量2030年达 11.4×1012kW·h,2060年 升至18×1012kW·h左右。考虑制氢等其他中间转换行业用电量,届时我国发电量将增至近18.5×1012kW·h。

非化石能源和生物质+CCS共同推动电力行业实现负排放。可再生能源主要以电力载体被终端使用的特点,决定了电力行业的低碳化将是整个能源变革的先导,风、光、水、核、生物质等非化石能源发电占比将大幅提升,并逐渐成为电力供应主体。非化石能源发电占比将从2020年的34%增至2030年的45%, 2060年进一步增至近90%(图9)。

图9 碳中和目标下发电规模和结构

零碳电源比重提升推动电力行业在2055年前实现零排放。非化石能源发电占比的提升以及化石燃料发电加装碳捕集储存利用(CCUS)等零碳技术的大规模使用,将使电力行业碳排放在2025—2030年达峰(约47×108t),而后快速降至2060年的-5×108t左右。度电排放系数将从2020年的0.55kg/(kW·h)降至2060年的负排放。

4 相关建议

碳达峰、碳中和是全局性、战略性工程,需要整个经济社会和能源系统深刻变革,涉及能源生产和消费、基础设施建设等方方面面。应加快产业升级、能效提升及循环经济深入发展,促进经济增长和能源消费脱钩,实现低碳发展。为此,对工业、建筑、交通等用能行业以及电力生产提出以下建议:

(1)工业减排重在发展节能循环经济和降低化石能源消费比重。工业用能节约和优化的潜力巨大,以炼钢为例,电炉钢能耗较传统转炉钢能耗下降40%左右,而当前中国电炉钢流程占比仅约12%,低于世界平均的29%,远低于美国约68%的水平。钢铁、水泥、石化等高耗能行业占工业用能比重大,化石能源消费量高,这些行业的低碳发展是促进工业低碳转型的关键。在“双碳”目标下,应快速降低钢铁、水泥、石化等行业的煤炭需求消费,并通过部署氢能、CCUS等低碳、零碳技术促进行业脱碳。

(2)建筑行业深度减排需大力推进建筑用能体系变革。建筑行业减排要从控制建筑规模、强化建筑节能和提升电气化水平入手,大力推进建筑用能体系变革。在城镇化加速背景下,我国建筑总规模持续增长,应通过合理规划避免城镇建设无序扩张并提高建筑寿命,改进供暖方式,提高建筑节能效率,以工业余热替代燃煤锅炉,增建储热式热泵等设施,发展智能化分布式能源网络,促进太阳能、地热能等可再生能源的直接利用,以及电能、氢能、热能等二次能源占比的快速提升。

(3)交通行业深度减排需要加快运输结构和用能结构调整。交通系统的智能化、数字化、电动化、网联化和共享化将推进交通用能低碳化转型。短期看,节能是减排的重要途径,须统筹基础设施空间布局,促进资源集约高效利用,优化交通运输结构,提升绿色交通分担率,提高运输效率,降低单位运输周转量能耗水平。长期看,道路交通减排将在很大程度上依赖新能源汽车替代,但在现有技术体系下,航空、海运等领域难以深度减排,需要加快氢能、生物质能等其他零碳技术研发和应用。

(4)电力行业低碳化与终端用能电气化协调推进是实现中国低碳转型的必由之路。在“双碳”目标指引下,风能、太阳能等可再生能源大规模发展的前景可期,水力资源可继续有序、稳健开发,应更加注重储能调峰和“风光水火储一体化”发展;核电是“零碳”能源体系的重要组成,应继续安全有序发展;生物质+CCS是电力行业2060年实现负排放的主要选择。应加快新型电力系统相关技术研发,降低系统成本,有序拓展可再生能源的消纳渠道,提升火电机组运行的灵活性,大力发展气电、抽水蓄能和新型储能等灵活性电源,支持风电、光伏等可再生能源快速发展,支撑新型电力系统建设。建立支持鼓励清洁能源发展的体制机制,完善可再生能源发电的保障性收购制度,健全可再生能源开发利用目标引导机制,形成全社会优先使用可再生能源的绿色消费方式。