专业市场两级分化加深

2022-04-20编辑赵颖

编辑/赵颖

市场数量的首次下滑,是专业市场集约化发展的重要体现

2021年以来,纺织服装专业市场在巨大的发展压力之下,不断创新升级流通方式,从分销体制向共建渠道进化,从工厂店模式向组货选货模式转化,从单打独斗向供应链协同竞争演化,保持了总成交额的基本稳定,实现了小幅逆势上涨,并加速了行业内部结构的优化升级。

2021年我国万平方米以上纺织服装专业市场914 家,市场总成交额达到2.33 万亿元,同比上升1.98%;其中,中国纺织工业联合会流通分会(以下简称“中国纺联流通分会”)重点监测的46 家市场商圈总成交额为14628.41 亿元,同比上升8.41%,行业重点市场商圈展现出更为强劲的发展态势,纺织服装专业市场两极分化程度继续加深。

集约化发展趋势明显

据中国纺联流通分会统计,2021年我国万平方米以上纺织服装专业市场914 家,市场数量同比下降1.19%;市场经营面积达到7573.69 万平方米,同比下降0.59%;市场商铺数量140.50万个,同比下降1.19%;市场商户数量114.20 万户,同比下降1.12%;市场总成交额达到2.33 万亿元,同比上升1.98%。

总量规模方面。2015-2020年,我国万平方米以上纺织服装专业市场数量、市场经营面积、市场商铺数量、市场商户数量连续增长,但增幅逐年收窄,2021年开始出现下滑(见图1)。自2015年以来,商业地产投资转向理性,专业市场行业进入集约化发展阶段,市场数量增幅逐渐缩小。2020年以来,受新冠肺炎疫情影响,市场加速优胜劣汰,两极分化速度加快,新增市场数量减少,关停市场数量增加,专业市场行业结构不断优化。市场数量的首次下滑,是专业市场集约化发展的重要体现。

图1 2015-2021年纺织服装专业市场数量与成交额

成交额增速方面。2015-2021年,专业市场总成交额年同比增速依次为2.11%、2.81%、5.12%、3.85%、-1.08%、-2.22%、1.98%,自2019年起出现连续两年的下降,2021年,专业市场成交额重新实现增长。

新市场方面。2021年,新开业万平方米以上纺织服装类专业市场9 家,新开业专业市场总投资额为30.9 亿元,总经营面积为32.6 万平方米。

运行效率方面。2021年纺织服装专业市场商铺运行效率为165.51 万元/铺,同比上升3.21%;商户运行效率为203.63万元/户,同比上升3.13%;市场运行效率为30705.15 元/平米,同比上升2.58%。

景气指数方面。2021年,纺织服装专业市场管理者景气与商户景气走势基本一致。随着春节假期结束和春装上市,2-3月纺织服装专业市场迎来上半年销售旺季;4-8月,景气指数小幅波动,整体运行平稳;9-10月,纺织服装专业市场迎来全年的销售黄金期,实现了销售额的逆势增长,景气指数稳健回升;第四季度,受暖冬影响,冬装销售情况不佳,景气指数下滑。从全年看,2021年专业市场管理者景气指数全年平均值为51.04,商户景气指数全年平均值为50.78,两项平均数均高于50 荣枯线,相较2020年有所回升,管理者景气略高于商户景气。

东部地区专业市场逆势增长

从区域看,914 家专业市场中,东部地区563 家,成交额19471.16 亿元,占总成交额的83.72%,同比上升3.41%。东部地区是我国纺织服装专业市场行业的龙头地区和中流砥柱,东部地区的逆势增长是全国纺织服装专业市场总成交额实现回升的主要原因;中部地区193家市场成交额2552.44 亿元,占总成交额的10.98%,同比上升2.06%,2020年,中部地区受疫情影响严重,成交额出现20%以上的下滑,2021年,中部地区专业市场成交额稳健回升,但尚未恢复至疫情前水平;西部地区158 家市场成交额1231.54亿元,占总成交额的5.30%,同比下降4.86%,与2020年相比,降幅有所收窄。

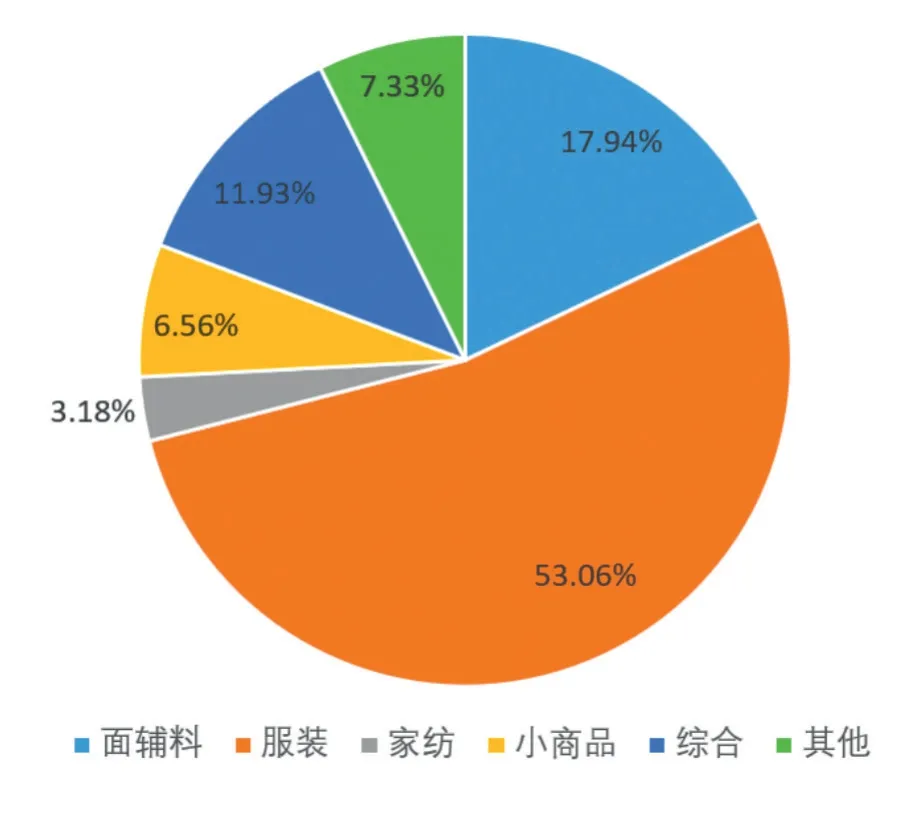

从品类看,服装和原、面(辅)料是我国纺织服装专业市场的主营商品,主营服装和原、面(辅)料的专业市场共649家,占市场总量的71.01%(见图2),成交额占总成交额的70.36%。其中,主营服装产品的专业市场485 家,在各品类中成交额最高,达9408.68亿元,占总成交额的40.46%,同比上升0.28%;主营原、面(辅)料的专业市场164 家,成交额位列第二,达6954.09 亿元,占比29.90%,同比上升3.75%;主营家纺、小商品、综合类的专业市场也实现了成交额的正增长,其中,主营小商品的专业市场成交额增速最高,同比上升10.24%;家纺类专业市场运行稳中有进,同比上升4.08%;综合类专业市场同比上升6.10%;其他类专业市场同比下降5.33%。

图2 各品类市场数量占比

重点监测市场运行效率提升

2021年1-12月,流通分会重点监测的46 家纺织服装专业市场(含市场群)总成交额达到14628.41 亿元,同比上升8.41%。其中,33 家市场成交额同比上升,平均增幅为9.55%;12家市场成交额同比下降,平均降幅为12.52%;1 家市场成交额与2020年持平。

从市场运行效率看,46 家重点监测市场平均运行效率为65703.46 元/平方米,同比上升7.56%;平均商铺效率为502.11 万元/铺,同比上升7.91%。

从区域结构看,1-12月,46 家重点监测市场中,东部地区专业市场成交额为12888.24 亿元,同比上升8.52%,占专业市场总成交额的88.01%;中部地区专业市场成交额为1212.63 亿元,同比上升13.00%,占专业市场总成交额的7.95%;西部地区专业市场成交额为527.55 亿元,同比下降3.07%,占专业场总成交额的4.04%。

从流通层级来看,46 家重点监测市场单位中包括27家产地型专业市场、19 家销地型专业市场。2021年1-12月,27 家产地型市场成交额达到13183.84亿元,占总成交额的89.36%,同比上升9.34%;19 家销地型市场成交额为1444.58 亿元,占总成交额的10.64%,同比上升0.61%。

专业市场运行承压前行

2021年,我国纺织服装专业市场面临国际政治经济形势复杂多变、全球疫情加重、国内疫情反复散点式爆发、内需市场遇冷、消费者重构、经营模式颠覆等多重压力,经历了自专业市场业态诞生至今,变量最多、压力最大的一年。在多重压力之下,专业市场在2021年主要呈现三个特点。

部分集散销地型市场出现断崖式滑坡

在全国纺织服装专业市场共同面临巨变的大环境下,产地型市场呈现出更强的抗风险能力和创新能力,部分集散销地型市场则在多重压力之下难以维系,出现了断崖式滑坡。数据显示,2021年,重点监测的产地型市场成交额与2020年同比增长9.34%,而销地型市场成交额与2020年同比仅增长0.61%。产地型专业市场依托背靠生产集群的集聚性优势,加强商圈与集群间的协同,通过渠道管理提升供应链柔性管理能力,并且出现了越来越多的以设计、生产制造、金融服务等不同模式驱动的各类供应链平台,获得了更大的发展空间。集散销地型市场自疫情以来,始终恢复乏力,至今仍未恢复至疫情前的水平,疫情后的消费环境和市场需求变化,进一步凸显和扩大了集散销地型市场的劣势。与产地型市场相比,集散销地型市场没有强大灵活的供应链支撑,又面临中间环节被极致压缩的流通行业现状,加之受到疫情影响,在抵御风险、适应变化方面反应速度相对迟缓。

市场运营受外力影响仍较大

2021年,新冠肺炎疫情散点式复发,对全国各地纺织服装专业市场的影响仍然存在。虽然自2020年以来,龙头市场已经逐渐习惯了在日常防控的基础上正常运营,并探索出后疫情时代的线上线下融合、场内场外融合的创新运营模式,但是从全国914 家专业市场的整体情况看,疫情影响经营的情况仍然存在,这也是市场生产和销售的最大阻力。

另一方面,纺织服装专业市场受天气影响仍然明显。2021年,全国大部分地区迎来暖冬,极大地冲击了纺织服装专业市场的冬装销售,我国纺织服装专业市场全年最大的销售旺季在第三季度和第四季度,而秋冬装尤其是冬装销售的下滑,给产业链上下游的所有面料市场、服装市场都带来了很大的冲击,大多数市场的第四季度销售额远远低于预期。

服装专业市场面临供应链掌控危机

近年来,我国纺织服装行业中涌现大批轻资产运营型企业和商户,以设计、营销为重点,将生产环节外包,通过在外寻求供应链合作组织生产的方式进行销售。由于专业市场中多数商户处于中小规模,资金实力有限,因此,这种无生产形式的经营在专业市场中快速普及,比例日渐提升。然而,经过数年累计,供应链危机开始显现,具体表现在:第一、服装生产企业比例减少,工厂总量的增幅无法与各类新型商户的增幅相匹配;第二、商户寻找稳定、高效、适配的合作工厂难度大,供应链掌控能力不足;第三、现存的可供市场商户组织生产的供应链企业整体水平偏低,在品质和效率方面无法满足中高端商户的生产需求。于是,供应链的缺失已经开始影响商户的日常经营,倒逼商户重新开设自营工厂。

纺织服装专业市场持续两极分化

近年来,我国纺织服装专业市场发展呈现两极分化趋势,2021年,市场发展面临前所未有的挑战,全国专业市场首次出现市场数量、经营面积、商铺数、商户数的下滑,而在规模缩小的同时,内部结构也在发生巨变,两极分化的速度进一步加快。

我国纺织服装专业市场经历了较长的转型升级过程,其中,龙头骨干型专业市场已经实现了市场角色、经营模式、管理理念的多重转变,取得了高质量发展。2021年,这些市场在困境中更具内生动力和竞争优势,在面临严峻压力和复杂环境时,展现出不屈的发展韧性,激发出更大的创新热情。

2021年,国内外特殊的经济社会环境给我国纺织服装专业市场打开了机遇与挑战并存的新局面。原、面(辅)料市场作为产业链上游市场,仍然处于纺织服装产业的基本逻辑之中,不必直面终端消费市场,因而展现出了更成熟的发展路径和更强大的国际竞争力,受外界环境变化的影响相对较小;在海外疫情影响生产的情况下,原、面(辅)料市场敏锐地抓住国际订单回流的机遇,积极争夺国际市场空间;市场商户重视创新,大力提升产品功能性、技术含量、时尚设计等方面的整体水平,在外部环境遇冷的情况下实现了逆势上扬,增速稳中有进,为纺织服装行业提供了坚实的上游支撑。而服装作为终端消费品,生产销售的门槛相对偏低,受到外界压力的影响更大,竞争也更为激烈;服装类专业市场直面终端消费市场的检验,对新消费趋势、新消费需求、新经营模式、新商业环境的变化更敏感,创新经营模式操作难度更大,服装专业市场仍然在复杂多变的环境中不断适应,寻求突破。

产业流通新生态将迎机遇期

2022年,从全球局势看,预计全球因疫情影响而导致经济增长率下降的情况仍将继续,局部战争引发全球经济环境剧烈动荡,前景仍不明朗,中国作为世界经济的重要参与者和贡献者,也将持续受到影响。但是,中国经济长期向好的基本面不会改变,国内外政治经济局势的复杂性是一把双刃剑,带来挑战的同时也提供了发展的新机遇。

从行业形势看,2022年将是进一步大浪淘沙、优胜劣汰之年,更是凝心聚力、共建产业流通新生态的最佳机遇期。从全国万平方米以上专业市场整体情况看,集约化发展成果将更为显著,更少的市场将创造更大的价值。未来,市场数量仍将继续缩小,发展基础薄弱、创新力度不足的“僵尸”市场将被行业竞争淘汰;行业优质资源将以更快的速度向优势地区、龙头市场集聚,两极分化将进一步加大,不断推动行业结构的深刻调整;虽然市场数量将会逐渐减少,但是市场成交额或将进一步提升,激烈竞争下也将激发存量市场的创新活力,龙头市场将创造更大的价值。

未来,我国纺织服装专业市场必须坚持全面促进供应链协同化、上下游一体化和线上线下融合化,将自身发展积极融入到产业生态圈层建设中去,实现城市更新、产业革新、市场焕新、商户创新的同频共振,最终推动形成特色鲜明、优势互补、区域联动、协同共建的产业流通新生态。