分析师团队异质性对降低预测偏差的影响分析

2022-04-19新疆财经大学工商管理学院热比亚吐尔逊赵亚娟罗俊梅

○新疆财经大学工商管理学院 热比亚·吐尔逊 赵亚娟 罗俊梅

一、引言

证券分析师盈利预测活动的研究一向都是国内外学术界的热门研究话题。国内外不少的研究验证了证券分析师盈利预测活动给资本市场带来的价值。如认为证券分析师挖掘、搜寻、分析并传播信息这个过程能够提髙有关上市公司股票价格的信息数量,进而也会促进资本市场运行效率的提高。证券分析师盈利预测精确度的高低不仅反映了分析师预测信息的价值,也决定着分析师行业存在的意义。

在以往的众多研究中大多都关注分析师的个人层面,却忽略了分析师团队的力量。随着分析师面临的外在环境变化,分析师在进行盈余预测时需要考虑更多方面因素,单打独斗往往难以应对,而团队合作恰好可以实现优势互补,获取更多的信息。近年来,学术界将研究目光转向分析师团队,发现相较于个人分析师来说,分析师团队比个人分析师盈余预测更加准确。在我国,分析师团队做出的盈余预测报告所占比例不断增加,2019年度,由分析师团队所做的盈余预测达到65.97% 。

本文以2007—2019年沪、深两市A股上市公司为研究对象,利用分析师团队对上市公司盈余预测数据,探讨团队异质性对卖方分析师盈余预测偏差的影响。

二、文献综述与理论假设

资本市场中专业信息解读者——分析师主要通过收集信息、分析信息和预测公司未来的收益情况来评估公司股票的价值,给客户提供买卖建议。现有文献中,关于分析师盈余预测行为的影响因素研究主要集中在几个方面,①企业信息环境,主要包括公共信息[1,2]和分析师可以获取的私有信息[3];②分析师自身的特征[4,5],如分析师的从业时间、从业经验、学历和外貌等等;③一些外部因素[6]。

这些关于分析师预测影响因素的研究,没有区分分析师的工作方式,即分析师出具报告是以团队形式还是分析师个人独自出具报告。而据国泰安统计数据显示,2019年底,分析师以团队合作形式发布预测报告占总发布报告比例高达65.97%,因此,学者们开始关注分析师团队这一特殊群体。Brown和Hugon(2009)首次间接推断出分析师团队的存在,并发现分析师团队发布的预测比单个分析师更及时,但准确性更低,然而,在他们的样本中,只有不到6%的观察结果被确定为分析师团队[7]。而在随后的研究中采用更加直接的方法手工收集分析师团队的相关数据,进一步验证表明,分析师团队比个人分析师盈余预测更加准确。我国学者杨楠、洪剑峭(2019)利用中国分析师数据,研究发现分析师团队的盈余预测准确性高于个人分析师,但是团队发布研究报告的及时性要弱于个人分析师。进一步研究表明,在信息环境较差或盈余波动性较大的公司,分析师团队盈余预测准确的结果更显著[8]。He等(2020)以中国金融分析师为样本,研究了层级结构对分析师团队绩效的影响,研究发现具有层次结构的分析团队的表现优于扁平团队(没有明确层次结构的团队)。具体而言,层级团队发布预测的准确性更高,乐观偏差更少,投资者反应更强烈[9]。鉴于此,本文将研究重点集中在分析师团队的视角,研究分析师团队异质性对盈余预测偏差的影响。

管理学和组织行为学等领域已经发现团队异质性与团队绩效的关系。不少学者已经证明团队规模的差异[10]、团队成员能力差异、性别异质性[11]、教育水平异质性[12]对团队绩效有着积极影响。

1.团队性别异质性。Apesteguia等人(2011)研究团队性别构成是否会影响其经济绩效,实验结果表明纯女性团队的表现要优于多元化的团队,这种差异是由于纯女性团队不愿意冒险造成的[13]。Kim和Starks(2016)指出,女性董事会为公司董事会贡献特殊技能,从而提高了公司价值[14]。Díaz García等人(2013)发现研发团队中的性别差异会产生某种动力,从而促进创新[15]。张薇薇(2020)研究发现相较于同一性别分析师团队,性别异质性分析师团队的盈余预测准确性更高、乐观偏差更低[16]。相较于女性而言,男性分析师更具社交优势,更加擅长私有信息的获取,拥有先天的数理能力和逻辑思维分析优势。基于此,本文提出假设H1:

H1:与同一性别的分析师团队相比,性别异质性的分析师团队,盈余预测偏差更小,乐观偏差更低。

2.团队教育水平异质性。一方面,学者认为不同的教育水平能够给团队带来积极影响。例如:Dahlin等(2005)认为教育影响人们为团队带来的信息、知识和技能。他们将MBA的学生随机分配到团队中进行案例研究,结构表明团队成员中不同的教育背景会提高可利用信息的范围和深度。Sperber Linder(2018) 研究发现高管团队教育水平异质性对高管团队决策过程有益[17]。另一方面,冲突理论,团队成员之间教育水平差距过大,可能给成员间沟通交流造成困难。郝清民、孙雪(2015)指出高管团队教育水平异质性对创新有显著阻碍作用[18]。朱芳慧、吕沙和苏美玲(2018)研究发现制造业企业中高管团队教育背景异质性与企业技术创新投入、企业价值显著负相关[19]。我国分析师团队主要以2~3人为主,其中2人团队人数最多。团队规模小,日常沟通交流十分方便,能够减少冲突。同时,不同的教育水平也会给团队提供分析问题的不同视角,一般来说,硕士及以上学历的分析师更加擅长采用定量的分析工具,而本科以及以下学历的分析师会更加注重定性分析问题。因此,本文提出假设H2:

H2:与学历结构相同的分析师团队相比,学历结构异质性的分析师团队预测偏差更小,乐观偏差更低。

三、研究设计

(一)数据来源

本文选取国泰安(CSMAR)数据库中 ,以2007—2019年间对沪、深两市A股上市公司发布过盈余预测的证券分析师作为初始研究样本。选择 2007年作为起始年度,是因为中国新企业会计准则在2007年开始实施。本文对该样本按照以下规则进行筛选。①剔除金融类公司;②只考察分析师当年对公司的盈余预测,即剔除预测期限长于1年的长期预测分析师样本;③剔除其他变量缺失的观察值;④为控制异常值的影响,本文对所有连续变量,在1%及99%的水平上进行缩尾处理。本文的数据分析工具为Stata16.0。

(二)变量定义

1.被解释变量

参考Lang和Lundholm(1996)关于分析师预测行为的衡量,本文采用两个指标来度量分析师团队的预测偏差。一个是分析师预测精确度,具体用分析师团队对上市公司每股收益的预测值与每股收益真实值之差的绝对值除以每股收益真实值的绝对值(见公式1)。

(1)

其中,FEPSijt代表分析师团队i对公司j在第t年所做的每股收益预测值,EPSjt代表公司j在第t年的真实每股收益。Ferrijt衡量分析师团队i对公司j在第t年所做出的盈余预测偏差的绝对水平,该变量数值越小,表明分析师团队的盈余预测准确性越高。

(2)

第二个度量分析师团队预测偏差指标是分析师团队预测的乐观度。与公式(1)相比,公式(2)考虑了预测偏差的方向,用其来代表分析师团队预测的乐观度,如果分析师团队i对公司j预测的每股收益大于公司j实际的每股收益,则Ferr_pos的值为正,反之,为负。

2.解释变量

(1)性别异质性(Dgen):参考Sperber和Linder(2018)对教育水平和职业背景异质性的衡量,用Herdindal-Hirschman系数来表示,该系数越大,表明分析师团队性别异质性越高。

(2)教育水平异质性:参考高管团队教育水平的衡量方法,采用平均赋值求平均数法。利用国泰安数据库公布的分析师团队学历分布情况,赋值博士研究生为5、硕士研究生和MBA/EMBA为4、本科为3、大专为2、中专及中专以下为1。教育水平异质性用Herdindal-Hirschman系数来表示,记为Dedu。

3.控制变量

参考已有的文献,本文设置控制变量为分析师发布报告的预测区间、分析师团队预测公司数量、分析师工作经验、上市公司规模、总资产收益率、是否为四大审计等。如表1所示。

表1 变量定义表

4.模型构建

根据本文的假设,采用OLS回归分别对其进行检验。

Ferri,j,t/Ferr_posi,j,t=α0+α1Dgeni,j,t+α2Controli,j,t+∑Industry+∑Year

(3)

Ferri,j,t/Ferr_posi,j,t=α0+α1Dedui,j,t+α2Controli,j,t+∑Industry+∑Year

(4)

采用模型(3)对假设H1进行检验,如果α1显著为负,则团队异质性程度越高,分析师的盈余预测偏差越小,预测乐观度越低。采用模型(4)对假设H2进行检验,如果α1显著为负,则团队教育水平异质性程度越高,分析师的盈余预测偏差越小,预测乐观度越低。

四、实证结果

(一)描述性统计

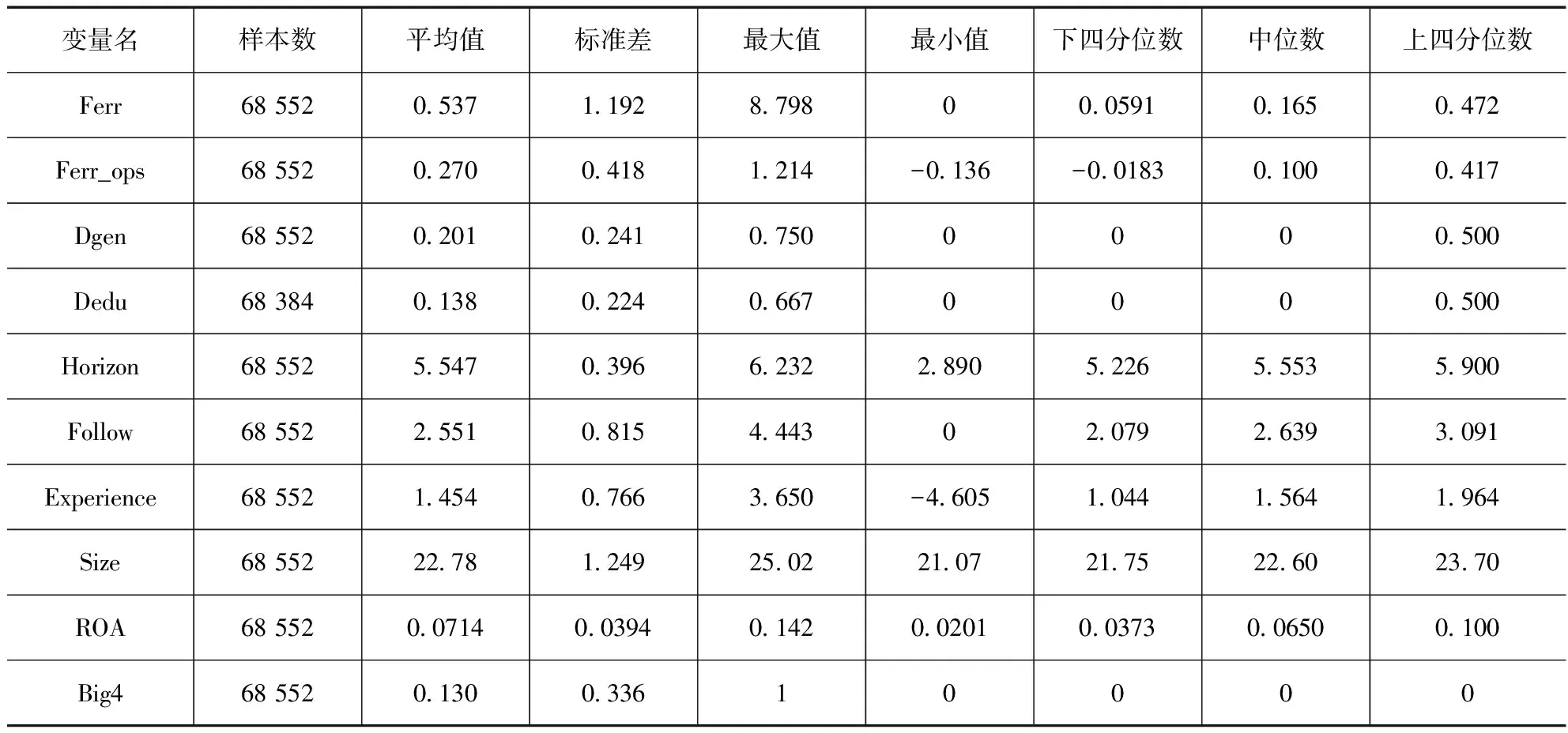

表2首先给出了主要变量的描述性统计分析,从表2可以看出,分析师团队性别异质性指数的平均值为0.201,学历异质性指数的平均值为0.138,分析师盈余预测准确度Ferr和乐观偏差 Ferr_pos 的均值(中位数)分别为0.537(0.165)和0.270(0.100)。可以看出,我国分析师普遍存在乐观预测倾向,这与现有的研究保持一致。样本中大约有13%的上市公司会选择“四大”会计师事务所对其年度报告进行审计,我国上市公司的总资产收益率的均值大约为7.14%。

(二)相关性分析

如表3所示,变量之间的相关系数表明,性别异质性(Hetergender)与分析师盈余预测准确度(Ferr)显著负相关(-0.013,p<0.0006),性别异质性(Hetergender)与乐观偏差Ferr_pos显著负相关(-0.008,p<0.0303),这与假设H1的结果一致。学历异质性(HeterDegree)与分析师盈余预测准确度(Ferr)显著负相关 (-0.028,p<0.0150),学历异质性(Hetergender)与乐观偏差Ferr_pos显著负相关(-0.0113,p<0.0019),这与假设H2的预测一致。

表2 变量描述性统计

(三)多元回归

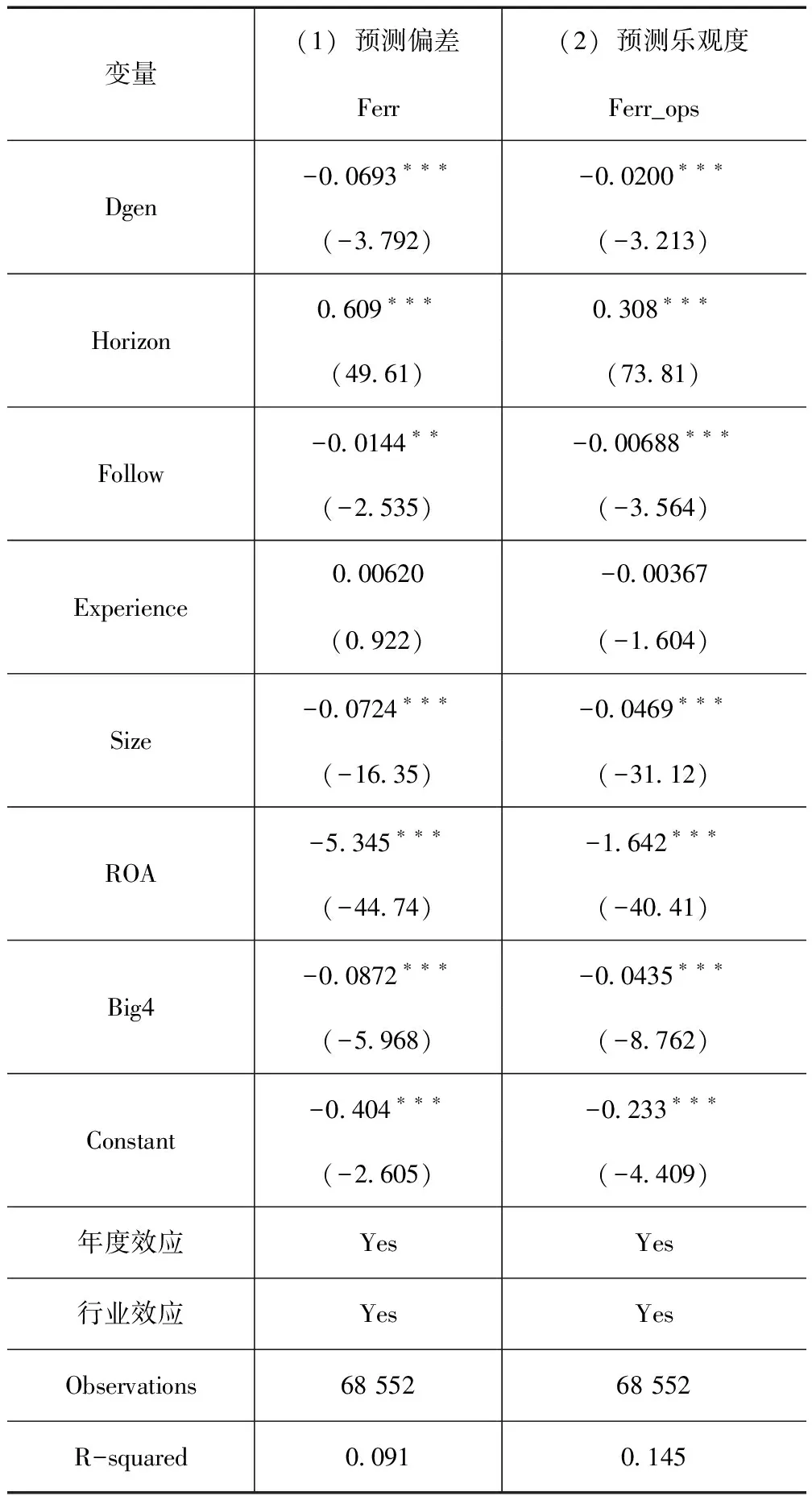

1.性别异质性与预测偏差

模型(1)的回归结果如表4所示,从表中可以看出分析师团队预测偏差、分析师团队预测乐观度与分析师团队性别异质性的结果。由表4(1)列结果可知,分析师团队性别异质性(Dgen)的系数在1%的水平上显著为负(α1=-0.0693,t=-3.792,p<0.01),说明分析师团队性别异质性会减少分析师报告预测偏差;表4(2)列结果可知,分析师团队性别异质性(Dgen)的系数在1%的水平上显著为负(α1=-0.0200,t=-3.213,p<0.01),说明分析师团队性别异质性也会降低其预测乐观度。随着性别异质性指数的上升,分析师团队预测偏差减少,预测乐观度降低。该结果证明了分析师团队性别异质性能够显著降低分析师团队预测的乐观度以及预测偏差。另外,控制变量的结果也与现有的研究一致。

表4 分析师团队性别异质性与预测偏差回归结果

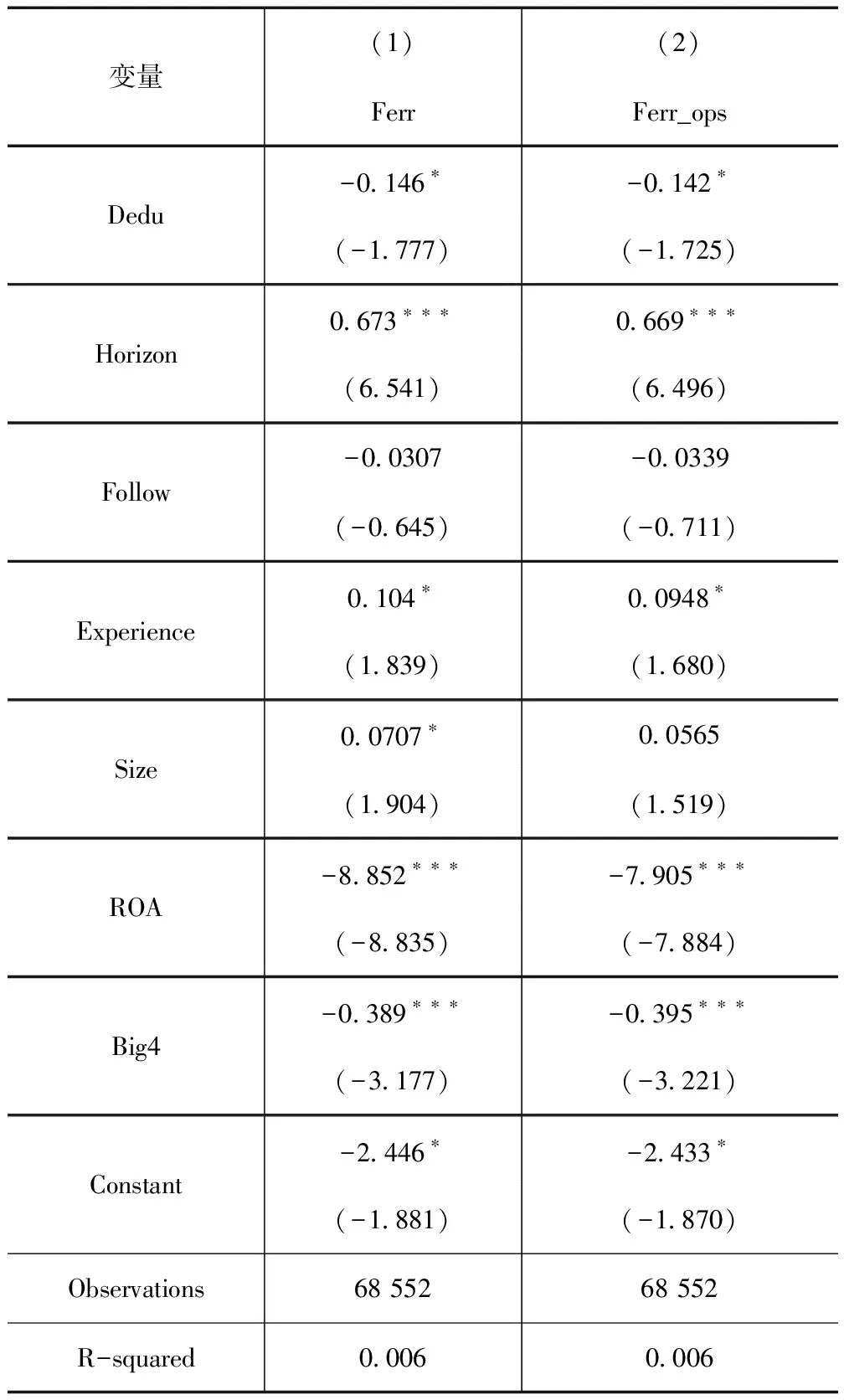

2.教育水平异质性与预测偏差

模型(1)的回归结果如表5所示,从表中可以看出分析师团队预测偏差、分析师团队预测乐观度与分析师团队教育水平异质性的结果。由(1)列结果可知,分析师团队教育水平异质性(Dedu)的系数在10%的水平上显著为负(α1=-0.298,t=-1.817,p<0.1),说明分析师团队教育水平异质性会减少分析师报告预测偏差。(2)列结果可知,分析师团队教育水平异质性(Dedu)的系数在10%的水平上显著为负(α1=-0.291,t=-1.769,p<0.1),说明分析师团队教育水平异质性也会降低其预测乐观度。另外,控制变量的结果也与现有研究一致。

表5 分析师教育水平异质性与预测偏差回归结果

(三)稳健性检验

本文采用虚拟变量来度量分析师团队异质性。对于分析师团队性别异质性,当分析师团队中同时有男性分析师和女性分析师时,取值为1,否则为0;对于分析师团队教育水平异质性,当分析师团队中同时有两种不同学历的分析师时,取值为1,否则为0。使用虚拟变量作为替代变量对假设H1和假设H2结果进行回归。表6中的第(1)列和第(2)列性别异质性的系数均在1%的水平上显著为负,支持了假设H1。表7中的第(1)列和第(2)列教育水平异质性的系数均在10%的水平上显著为负,支持了假设H2。

表6 分析师团队性别异质性与预测偏差回归结果

表7 分析师教育水平异质性与预测偏差回归结果

以上的研究表明,分析师团队异质性能够减小分析师报告预测偏差,降低分析师预测乐观度。这与主检验中的结果相一致。

五、结论与启示

本文利用2007—2019年分析师团队对上市公司盈余预测数据,实证检验了分析师团队异质性对其盈余预测偏差的影响。通过对分析师团队性别异质性、教育水平异质性与盈余预测偏差的实证分析,发现分析师团性别异质性和教育水平异质性均能够减小分析师报告的盈余预测偏差,降低其预测乐观度。改变分析师团队异质性的衡量方式,并不会改变这一结论。即分析师团队异质性对其盈余预测质量有一定的积极影响。

这些研究结论对资本市场上的投资者和券商都有一定的积极作用和现实意义。投资者可以根据团队异质性程度选择更高质量的分析师报告;券商可以据此组建分析师团队,以便充分发挥分析师团队的优势。

本文的研究不足在于,一是基于国泰安数据库中数据限制,分析师团队异质性的衡量指标仅仅选择性别和教育水平两个方面;二是本文将分析师团队看做一个整体,没有考虑分析师团队规模、存续时间、分析师团队成员经验差异等因素的不同。