农业高校大学生理性消费培育的实现途径探讨

2022-04-19宋超仇飞任琪

宋超 仇飞 任琪

摘要 大学生容易产生盲目消费、超前消费、冲动消费的行为,而当前农业高校大学生的消费观和财商教育没有得到足够重视。以安徽农业大学大学生为研究主体,采用网络问卷调查形式对农业高校大学生的消费与理财情况进行了研究,分析存在的问题,最后提出加强农业高校大学生理性消费教育的具体建议。

关键词 理性消费;财商教育;农业高校;大学生

中图分类号 S-01 文献标识码 A 文章编号 0517-6611(2022)07-0271-04

doi:10.3969/j.issn.0517-6611.2022.07.067

开放科学(资源服务)标识码(OSID):

Discussion on the Realization Way of Agricultural College Students’ Rational Consumption Cultivation—Taking Anhui Agricultural University as an Example

SONG Chao1, QIU Fei2, REN Qi3

(1. College of Textile Engineering and Art, Anhui Agricultural University, Hefei, Anhui 230036; 2.Agricultural College, Anhui Agricultural University,Hefei, Anhui 230036; 3. College of Engineering, Anhui Agricultural University, Hefei, Anhui 230036)

Abstract College students are prone to blind consumption, excessive consumption and impulsive consumption. However, the current consumption concept and financial quotient education of agricultural college students have not received enough attentions. In this paper, college students of Anhui Agricultural University were taken as the main body of the study, the consumption and financial management of agricultural college students were studied by using the method of online questionnaire survey, the existing problems were analyzed, finally specific suggestions were put forward for strengthening the rational consumption education of agricultural college students.

Key words Rational consumption;Financial quotient education;Agricultural universities;College students

近年来,随着社会经济的发展,人们生活越来越富裕,农业高校大学生的消费水平也相应提高。大学生具有较强的探索精神和创新意识,容易接受新鲜事物,但大学生的思想理念还不够成熟,考虑问题存在片面性,容易受到外界的影响。当前社会上存在的拜金主义、享乐主义、物质主义以及极端利己主义等错误消费取向,容易诱导大学生陷入消费行为误区,导致盲目消费、超前消费、冲动消费的现象[1]。当大学生无法承受过重的消费负担后,会找父母解决或同学朋友周转,有的会尝试到银行或贷款机构借贷,各种校园贷款业务由此产生。艾瑞咨询发布的《2018年大学生消费洞察报告》指出,大学生提前消费意识强,50.7%的大学生使用过分期产品,39.3%的大学生在互联网金融平台(花呗、京东白条等)申请过分期;7.6%的大学生使用过现金贷产品[2]。但大学生对互联网金融行业的认识不足、理财知识缺乏,校园贷款办理机构又良莠不齐,一些不法网络贷款平台机构利用大学生的“弱點”,将“校园贷”变成了“高利贷”[3],给办理贷款的大学生带来了重大伤害。因此,帮助农业高校大学生树立正确的理性消费观十分重要。

1 农业高校大学生消费情况与理财现状调查与分析

为了解大学生消费与理财情况,在安徽农业大学各个年级和专业的学生中开展了线上问卷调查,共回收有效问卷1 141份,同时开展线下随机访谈,进一步了解学生的真实想法。

1.1 消费情况及存在问题分析

由表1可知,大学生消费具有以下特点。

①每月生活费水平总体上偏高。在被调查的大学生中,每月生活费在1 200元以上的占49.9%,其中每月生活费在1 600元以上的占13.3%。这给普通家庭带来一定的经济负担。

②生活费的最主要来源是家庭,自力更生能力不足[4]。基本上每个大学生的家庭都会给予一定的生活费,只有不到20.0%的大学生通过勤工俭学来补充生活费,16.8%的大学生能够获取奖助学金来补充生活费,通过投资理财来增加生活费的很少(仅2.5%),说明大学生经济不能独立,上大学还是要依靠家庭支援。

③消费随意性大,基本上没有规划。20.0%的大学生有经常记账的习惯,80.0%的大学生偶尔记账或从不记账。“月初出手阔绰、月末节衣缩食”,大学生已经习以为常[5]。

④一些大学生对生活费不足问题的解决方式不合理,存在安全隐患。当生活费不足时,53.7%的大学生向父母要钱。27.4%的大学生会通过打工来弥补缺口;约18.9%的大学生采取花呗付款、向同学和朋友借、信用卡透支或互联网贷款等方式[6]。如果长期采取这样的方式,借钱的数额像雪球一样越滚越大,一旦无法偿还就会产生违约,从而陷入财务危机。

⑤仍有部分大学生对结余生活费的处理方式不合理。月底生活费有结余的大学生,大部分采取存银行等理财方式,但仍有20.1%的大学生进行购物消费,这部分大学生容易产生非理性消费。

1.2 理财情况及存在问题分析

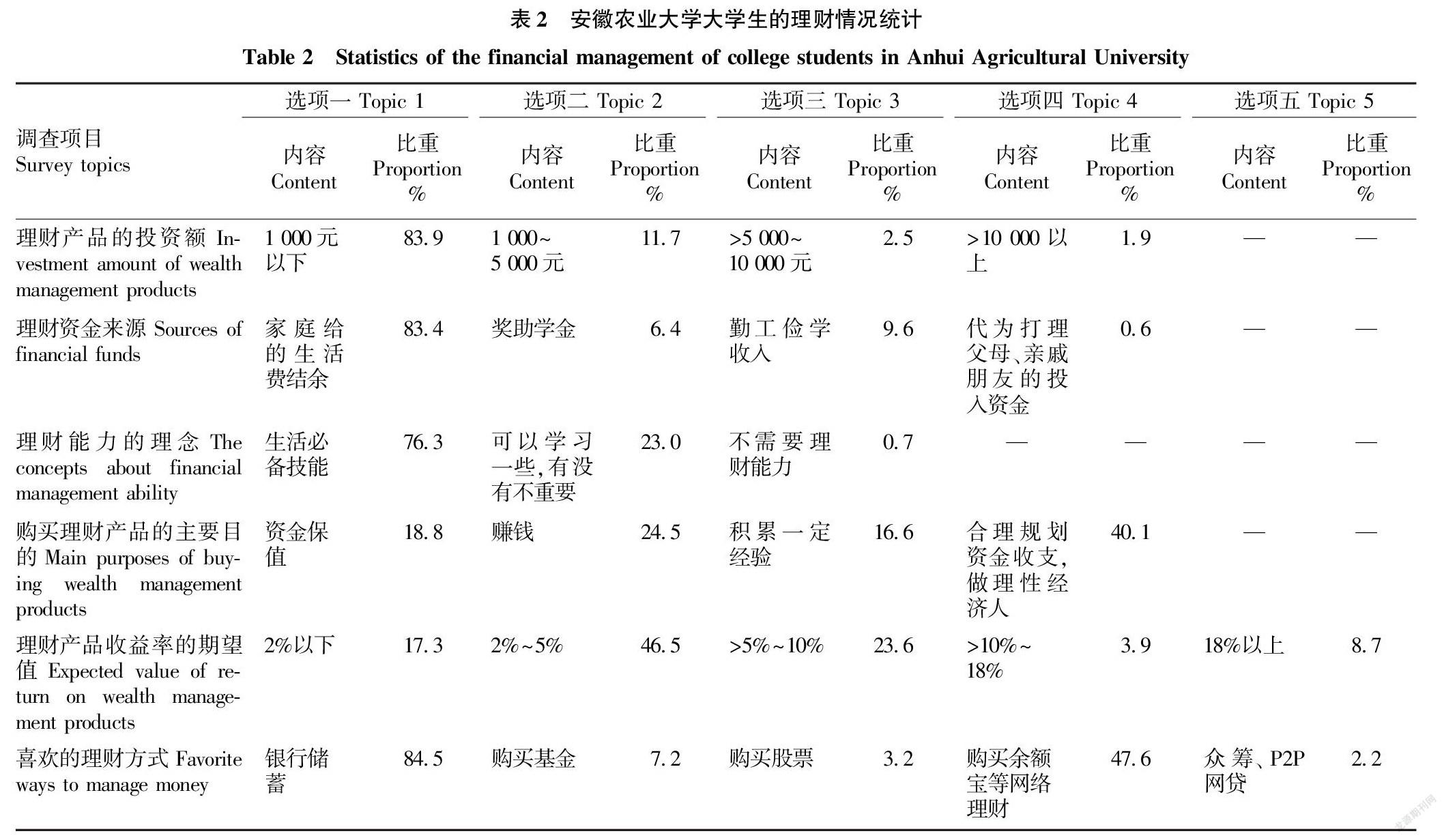

安徽农业大学大学生的理财情况见表2。大学生理财情况呈现出以下特点。

1.2.1 理财规模较小。调查显示,80%以上大学生的理财投资额在1 000元以下,理财资金来自家庭给的生活费结余的大学生同样也占80%以上,理财资金量小、来源单一,对大学生选择理财的方式造成了一定的影响。

1.2.2 对理财能力的重要性认识不够。调查发现,23%的大学生认为可以学习一些理财知识、但有没有不重要,还有1%左右的大学生认为不需要理财能力。理财能力应是大学生必备的技能之一,但实际上大学生对理财的认识还有待提高[7]。

1.2.3 理财目的的功利性太强。调查发现,24.5%的大学生认为购买理财产品的主要目的就是赚钱,存在较强的功利主义色彩。大学期间的理财应以合理规划资金收支、做理性经济人为主要目的,增加实际操作经验,通过理财可以赚取一定的生活费,但“赚钱”不能是主要目的。

1.2.4 对高风险的认识不足。一是存在片面追求高投资收益率的现象。调查发现,36.2%的大学生希望理财产品的收益率在5%以上。高收益意味着必须承担高风险,但是一些不法金融平台不断宣传“高收益、低风险”的错误观念[8]。二是有部分大学生选择高风险的理财方式。7.2%的大学生选择购买基金、3.2%的大学生购买股票,这样的理财方式需要掌握一定的投资知识和技巧。此外,还有2.2%的大学生进行P2P、众筹的投资。目前国家已对P2P、众筹进行专项整治,这种方式最不可取。

大学生没有独立的经济来源,在理财方式选择上应该量力而行,尽量选择风险低、适合自己的产品[9],如银行存款、支付宝的余额宝等正规网络理财平台,在理财知识上升到一定水平、掌握理财技巧后,可以尝试进行小规模的基金、股票、保险理财。

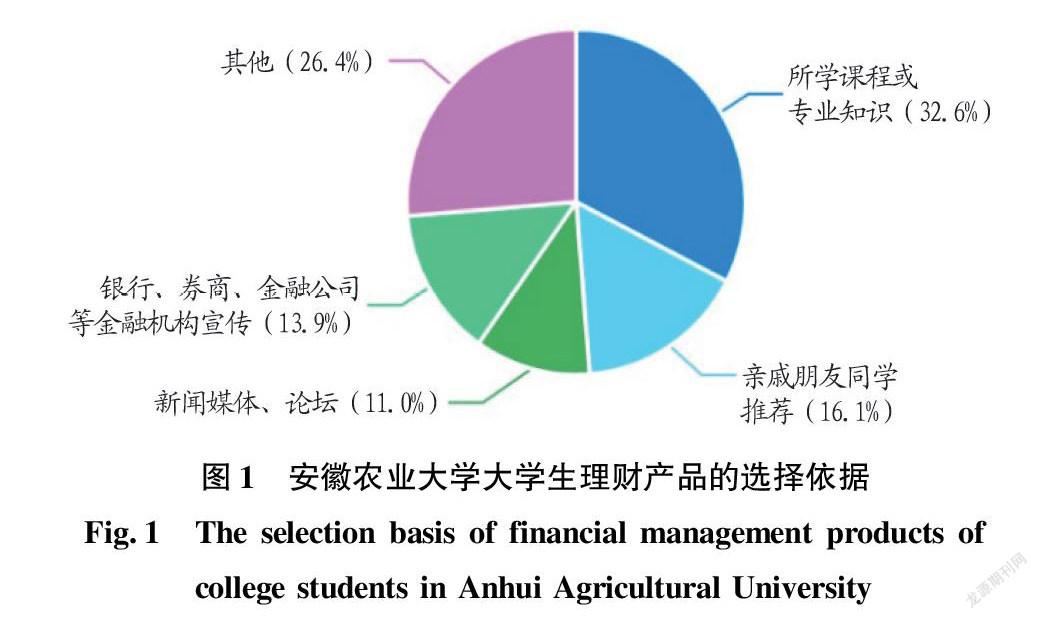

1.2.5 理财知识普遍缺乏。

从图1可以看出,对于选择理财產品的方式方法,32.6%的大学生根据所学课程或专业知识来购买合适的理财产品,67.4%的学生通过亲戚朋友同学推荐、新闻媒体、论坛、金融机构宣传推荐,或者其他方式来选择理财产品。因此,大学生普遍缺乏财商教育和理财知识[10],不会对理财产品进行利弊分析,更谈不上掌握投资理财的技能技巧。

2 农业高校大学生消费观教育机制的建立途径

2.1 大学生自我能力提升是解决关键

一是培养正确的消费观和价值观。农业高校大学生作为新时代中国青年,要按照习近平总书记的要求来锤炼品德修为,自觉树立和践行社会主义核心价值观,自觉抵制拜金主义、享乐主义、极端个人主义、历史虚无主义等错误思想,追求更有高度、更有境界、更有品位的人生[11]。大学生应当将主要精力放在学好知识、增长才干上,而不是追求享乐、相互攀比。合理使用信用卡、蚂蚁花呗、京东白条等消费信贷产品,不能超出自己的消费能力,对P2P网络借贷则一定要坚决拒绝。

二是合理规划各种开销,养成良好的记账意识和习惯。大学生通过记账及时掌握自己的开支情况,控制不合理的消费行为,杜绝浪费,也可以为今后的理财积累一定资金。除了传统的手工记账外,还可以利用手机记账APP来方便、快捷地记账,提高记账的效率。

三是树立科学的理财观念,掌握必备的理财操作常识与经验,培养主动理财的意识。大学生是社会上的高知识群体,不论是在学校还是今后走上社会,理财能力都是一种必备技能,但大学生在投资理财上的误区必须加以纠正,否则容易上当受骗[12]。大学时期应该是理财知识学习与实践的黄金时期,是财商培养与演练的好机会。大学生不能认为“理财投资是富人的专利”,也不能想着“一夜暴富”,不能将理财作为大学期间的主要收入来源。

2.2 学校教育是主要环节

一是加强思想政治教育。高校应将科学、合理的生活和消费理念融入思想政治教育课程,开设投资理财选修课和金融理财知识讲座,帮助大学生树立正确的世界观、人生观和价值观。高校要培养大学生正确的消费观念,并付诸到实践中去,增强学生抵御和防范不良风气侵染的能力[13]。同时,还要开展防诈骗宣传教育。

二是教育与实践相结合。财商也称为金融智商,简单地说就是对财富的认识和赚取财富的能力。财商教育就是通过学习运用理财投资知识来提升理财能力的一种手段。财商教育可以帮助养成正确的消费习惯和金钱观念。除了基本的课堂理论教学外,高校要把消费理财融入大学生的日常生活中,比如举办金融知识大赛,成立理财兴趣小组,开展省钱活动大比拼,提供网络模拟股票、债券市场操作等机会,帮助大学生熟练运用学到的理财知识与技巧,从而提升理财能力。

三是打造崇俭尚廉、厉行节约的校园文化。充分利用校园广播、宣传栏、校内报刊、公益广告、校园网、官方微博和微信等多种渠道,倡导符合社会主义核心价值观的消费观念,推行理性消费和可持续发展并存的理念,让学生能够切身体会到正面宣传教育的效果。

2.3 家庭教育是必要补充

家长的消费观和理财观会潜移默化地影响大学生的消费习惯,因此家庭对大学生开展消费观教育与理财引导是不可忽视的必要环节[14]。家长应该严格要求自己、以身作则,起到良好的示范作用。家长要关心了解子女的开销情况,不能纵容不合理的消费需要,在发现有不当行为后,要采取有效方式及时遏制,引导子女养成适度节俭、不浪费的消费习惯。家庭生活中会有很多消费决策,家长要邀请子女参与决策,同时关注子女在学校的理财活动,提供一定的指导建议和支持资金。家长教育要合理把握尺度和界限,多与孩子进行沟通与交流,对于难解决的问题要及时会同学校妥善处理。

2.4 政府和社会引导是重要保障

政府要加强法律法规建设,明确有关部门的职责,规范互联网金融市场的运营,设置市场准入的“高门槛”,加强校园贷款的监管力度,保障借贷双方的利益不受侵犯,為大学生提供健康的金融环境。对于面向大学生的各种“不良贷”,应当严厉打击、坚决取缔,引导商业银行开通面向大学生的小额信贷业务,增加官方授权信贷的服务范围和力度,妥善解决一些大学生的贷款需求。大学生是金融机构未来的潜在客户,金融机构可以根据大学生的特点,开发一些操作简单、资金量小的“大学生理财产品”,让大学生能够在风险可控的情况下体会到理财带来的乐趣,金融机构也可以从中获取客户资源和“轻微”盈利,从而实现双赢[15]。社会上要增强宣传社会主义精神文明建设的力度,坚决抵制攀比消费、奢侈消费、超前消费等不良消费观念,反对享乐为主的生活方式,大力倡导自力更生、艰苦奋斗、勤俭节约的良好社会风气。

3 结语

要解决农业高校大学生非理性消费的难题,应当联动政府、高校、企业、家庭等多方面力量,完善高校的救助机制和应急管理机制,积累大学生的金融知识,提升大学生的金融素养[3],引导大学生坚持正确的消费观,形成积极、健康的消费行为习惯[1]。政府部门应加强互联网金融立法,并促使全社会形成合力,加强对网贷业务的监管[13],构建和完善大学生金融支持体系。因此,应建立大学生自我提升、高校系统教育、家庭补充辅助、政府社会引导保障“四位一体”的系统化教育模式。

参考文献

[1] 骆郁廷,骆虹.论新时代大学生网络消费的价值引导[J].思想教育研究,2019(12):110-114.

[2] 艾瑞咨询.2018年大学生消费洞察报告[EB/OL].[2021-03-17].http://report.iresearch.cn/wx/report.aspx?id=3262.

[3] 朱迪.当代大学生的信贷消费与“校园贷”风险[J].青年研究,2019(6):49-59.

[4] 林江鹏,雷鸣,华良晨.大学生网贷需求及其影响因素分析:基于湖北省6所高校的微观调查数据[J].金融理论与实践,2017(3):113-118.

[5] 傅顺,裴平,顾天竹.大学生的消费行为、网贷意愿和网贷平台偏好:基于江苏省高校问卷调查数据的实证分析[J].兰州学刊,2019(11):108-120.

[6] 刘铮.基于SOR与理性行为模型的大学生使用消费金融工具行为影响因素及机理研究:以“蚂蚁花呗”为例[J].金融理论与实践,2020(7):59-66.

[7] 许慧,鲁艳清.大学生财商教育的着力点:基于武汉市大学生理财现状的问卷调查[J].人民论坛,2020(26):118-119.

[8] 胡欣然,耿景珠,吴美婷,等.高等农业院校大学生理财现状调查研究[J].沈阳农业大学学报(社会科学版),2016,18(6):681-685.

[9] 陆妩婕,徐梦婕,巢盛媛.余额宝对大学生理财的影响:基于问卷调查的分析[J].市场周刊,2020(2):133-135.

[10] 陈真文.90后大学生理财问题分析与思考[J].鄂州大学学报,2018,25(2):83-85.

[11] 本报评论员.不辜负党的期望人民期待民族重托:论学习贯彻习近平总书记在纪念五四运动100周年大会上重要讲话[N].人民日报,2019-05-03(001).

[12] 沈壮海,王晓霞,王丹,等.中国大学生思想政治教育发展报告2017[M].北京:北京师范大学出版社,2018.

[13] 戴维才.大学生正确消费观引导论析:以“高校贷”校园市场火爆现象为例[J].河北师范大学学报(教育科学版),2017,19(5):105-111.

[14] 姚崇,陈丽芬.消费主义境遇下大学生消费观教育探析[J].高教探索,2014(3):173-176.

[15] 彭小辉,王静怡,王坤沂.博弈视角下大学生互联网消费信贷决策行为研究[J].审计与经济研究,2020,35(1):120-127.