双碳目标约束下的中国经济增长及其风险挑战

2022-04-17闫衍等

闫衍等

摘 要:实现绿色转型是新发展阶段经济高质量发展的核心议题。双碳目标约束下的能源结构调整与产业结构转型将不可避免地对中国经济与高碳行业产生影响。在分析我国经济增长与能源消费关系的基础上,就碳达峰目标下能源结构调整对经济增长的影响进行测算可知,只有在积极情形下,才能同时实现经济增长与能源结构调整的双重目标。碳减排目标下高碳行业会面临生产约束、分化加剧及信用水平受到冲击等多重挑战。因此,可通过适度超前开展新能源等领域的基础设施建设,加强对碳减排领域的金融支持,推动能源供给侧结构性改革等来促进双碳目标的实现。在减排过程中,要正确处理好碳减排与稳增长、区域平衡增长、能源安全、风险防范的关系,确保在实现双碳目标的同时推动我国经济结构转型,实现经济长远健康发展。

关 键 词:双碳目标;经济增长;碳减排;能源结构;产业结构;信用风险

中图分类号:F202 文献标识码:A 文章编号:2096-2517(2022)02-0010-09

DOI:10.16620/j.cnki.jrjy.2022.02.002

双碳目标的正式提出,既是我国为全球可持续发展做出的庄严承诺,也是加速实现我国经济绿色发展的重要内容。碳减排压力下能源结构加快调整不可避免地会对中国经济增长和产业结构转型产生影响,双碳目标约束下高碳行业的收缩与转型或将放大相关行业风险。本文对双碳目标约束下能源结构调整影响经济增长的程度进行了量化分析与估算,对碳达峰给相关行业带来的信用冲击进行了详细梳理与研究,并据此提出相应的政策建议。

一、 双碳目标是新阶段经济高质量发展的核心议题

减少碳排放已成为全球共识,“30·60”目标提出后,党中央、国务院高度重视绿色低碳发展。双碳目标约束下中国经济面临着全新的发展机遇,但也面临着相对严峻的挑战,特别是考虑到当前我国经济正处于转型过程中,在能源结构与产业结构层面具有一定的特殊性,因此应统筹兼顾“双碳”目标与经济增长目标。

(一)双碳目标的提出具有重大的现实意义

全球气温持续升高, 减少碳排放成为全球共识。20世纪五六十年代以来,人口增长和工业化发展使得全球碳排放总量持续增加。 由图1可知,2020年全球碳排放总量达到350亿吨,是1990年的1.5倍、1965年的2.9倍,带动2020年全球气温相对基准线升高1.2℃①。全球气温的升高不仅导致极端天气频发,也对全球经济发展造成了一定影响,控制温室气体排放已经成为全人类面临的重要问题。1992年达成的《京都议定书》和《巴黎协定》, 提出要控制全球平均气温上升不超过工业化前水平2℃。2018年以来,在《联合国气候框架公约》要求下许多国家做出了“碳达峰”和“碳中和”的承诺。2020年9月,习近平总书记在75届联合国大会上宣告了中国的“30·60”目标。

(二)双碳目标约束下中国经济发展的机遇与挑战

2021年10月,中共中央、国务院先后发布了关于碳达峰的“行动方案”与“工作意见”,制定了落实碳达峰的具体路线图,并为能源结构调整设定了具体指标。双碳目标约束下高碳领域面临收缩或转型,新能源领域将出现大量投资机会,中国经济发展面临机遇与挑战。从机遇层面来看,一是非化石能源供给提升会带来新能源领域的投资扩大,包括填补传统能源退出的替代性投资以及辐射相关领域的连带性投资; 二是碳减排倒逼行业技术革新,低碳零碳技术、碳捕捉碳中和技术或将取得长足进步,新能源、电气化相关的战略性新兴产业技术或将取得一定突破,带动相关投资和产业发展。从挑战层面来看,一是我国第二产业发展仍需要大量的能源投入,控制传统能源消费增速、减少碳排放会对经济增长产生一定的约束;二是当前能源“不可能三角”约束下清洁能源的直接成本与间接成本仍高于传统能源, 能源成本或在碳达峰阶段有所上行;三是低碳转型以及碳交易等因素将“绿色成本”显性化,相关行业企业成本会有所上升,产生绿色溢价。

(三)推进碳减排需要充分考虑中国经济发展阶段的特殊性

推进碳减排需要考虑当前中国经济发展阶段的特殊性。一是中国经济体量大、碳排放总量高,完成碳达峰与碳中和的时间较紧。 由于经济体量大,我国仍然是全球碳排放最大来源地,2020年我国碳排放量为98.94亿吨, 占全球比重30.93%②。此外,发达国家普遍已经实现碳达峰,其中英、美、日、韩已分别于1991、2007、2013、2018年实现碳达峰。我国从碳达峰到碳中和仅有30年的时间, 而英国和美国分别有约60年和超过40年的时间来完成这一过程[1]。二是能源结构中化石能源尤其是煤炭占比高,能源转型压力大。化石能源中煤炭的单位热值碳排放量最高,而我国具有“多煤、少油、缺气”的资源禀赋特征,在以煤炭为主的能源体系下,煤炭消费量在能源消费总量中占比58%左右①。三是第二产业及重化工业占比高,碳减排对经济增长的拖累更大。我国第二产业能源消费占比虽逐年下降,但仍居高位,2019年占比68.10%,其中重化工行業能源消费最多, 占制造业整体能源消费比重约20%, 从碳排放来看, 第二产业碳排放占比约为85%②。 四是双碳目标的实现需要同时兼顾经济发展、结构转型和碳排放达标的多重约束。当前中国潜在增速下行压力与经济结构转型压力并存,因此不能仅仅从碳排放目标出发制定各项政策,还需要兼顾经济增长和碳减排之间的关系。

二、双碳目标约束下的中国经济增长:基于能源结构调整的分析

实现双碳目标的关键和难点在于能源结构的调整, 而当前GDP增速与能源消费增速之间依然存在着较强的正向关系,这意味着能源结构调整应在维持一定能源消费增速的基础上来实现,而不能完全依靠对传统能源的大幅压降。从能源消费结构调整的不同路径以及其影响经济增长的途径入手,可以区分不同情形量化评估碳达峰阶段经济增长所受到的具体影响。

(一)双碳目标与经济增长的关系将从强相关到逐步“脱钩”

在碳达峰阶段,经济增速会受到能源消费的较大制约。2021年我国部分地区与领域出现的“运动式减碳”加剧了供给收缩,并通过价格机制加剧了上下游行业之间的利润分化,使得处于中下游的工业主体修复受到限制,最终拖累了工业生产修复,这表明当前压降高碳产能的确会对经济增长产生影响。从实际统计数据上看,GDP增量、能源消费增量与碳排放增量之间仍存在显著正相关关系,通过将能源消费增量与碳排放增量分别与GDP增量进行线性回归模型(OLS)分析,可得GDP增量与能源消费增量的回归系数为3.0, 即能源消费增量每上升约0.33个单位对应GDP增速上升1个单位。GDP增量与碳排放增量的回归系数为5.2, 这意味着显著限制能源消费增长会对经济增长形成较大压力。 为了在2035年实现基本现代化国家建设目标,“碳达峰” 时期我国仍然需要保持5.1%左右的GDP增速, 这意味着不能大幅限制能源消费增长速度。

在碳中和阶段,经济增长与碳排放之间将逐步实现“脱钩”。碳中和阶段经济增长将较少受到碳排放的约束: 一是碳中和阶段非化石能源占比已达到25%以上,碳排放压力有所减轻;二是随着减碳技术的发展, 碳排放与能源消费之间的关系弱化,经济增长与碳排放实现“脱钩”具有一定基础。英、德、美、日等国在实现碳达峰之后的短期内依然保持了一定经济增长,“环境库兹涅茨曲线”也表明经济增长与碳排放之间或呈现倒U型关系, 长期看碳排放将随着经济增长与第三产业的比重提高而逐步下降[2]。这意味着,能源结构调整对我国经济增长制约较大的时间段主要是碳达峰阶段。

(二)不同能源结构调整路径下碳达峰目标约束对GDP增长的影响

从双碳约束下的能源结构调整目标入手,可以量化碳达峰目标对经济增长的具体影响。假定现有减碳技术水平不变与现有生产技术条件不变,即碳捕捉、碳中和等技术尚不能对减碳目标具有显著影响,则可以利用近年数据对未来的能源消费和经济增长做出外推预测。能源结构调整对经济增长同时具有拖累和拉动作用,其中拖累作用体现为传统能源消费增速受限带来的能源增量减缓,以及非化石能源消费替代传统能源消费产生的转型成本;拉动作用主要体现为新能源供给提速带来的新增投资扩大。从拖累方面看,通过建立向量误差修正模型(VEC)进行回归分析,显示GDP增速与能源消费增速之间的反应系数为2.94,这意味着能源消费增速每降低1%,GDP增速将降低2.94%;非化石能源占比提高带来的转型成本与GDP增速的反应系数是0.55,这意味着非化石能源占比每提高1%,转型成本将使得GDP增速降低0.55%。 从拉动方面来看, 每亿吨新能源供给带来的新增投资约为1.38万亿元, 考虑到单位投资对GDP的拉动系数是2.01, 每亿吨新能源供给带来的GDP增量约为2.77万亿元。

在上述计量模型回归系数的基础上,可以区分不同能源结构调整路径影响经济增长的三种情形。

1.消极情形。碳达峰阶段能源结构调整对GDP产生年均0.7%的拖累作用。假设“碳达峰”阶段能源消费增量延续2020年的情景, 其中总的能源消费增量为每年1.07亿吨, 非化石能源消费增量为每年0.31亿吨, 该种情况下因总能源消费增速减缓拖累GDP下行1.05%, 因非化石能源替代传统能源发生的转型成本,拖累GDP下行0.33%,因新能源投资与供给增加对GDP增长拉动约为0.64%。

2. 中性情形。 能源结构调整对GDP产生年均0.8%的拉动作用。 假设碳达峰阶段能源消费增量延续“十三五”时期的平均水平,其中总的能源消费增量为每年1.27亿吨, 非化石能源增量为每年0.51亿吨。该种情况下因非化石能源替代传统能源发生的转型成本,拖累GDP下行0.34%,但因新能源投资与供给增加对GDP增长拉动约为1.1%,中性情形下能源消费增速保持正常水平, 未因增速減缓拖累GDP增长。

3. 积极情形。 能源结构调整对GDP产生年均0.9%的拉动作用。 假设碳达峰阶段非化石能源替代传统能源的力度比较大,总的能源消费增量保持每年1.2亿吨, 但非化石能源的增量可达每年0.8亿吨。那么因新能源投资与供给增加对GDP增长的拉动约为1.8%, 因总能源消费增量较中性情形有所回落,拖累经济增速0.25%,因非化石能源替代传统能源发生的转型成本拖累GDP下行0.67%。

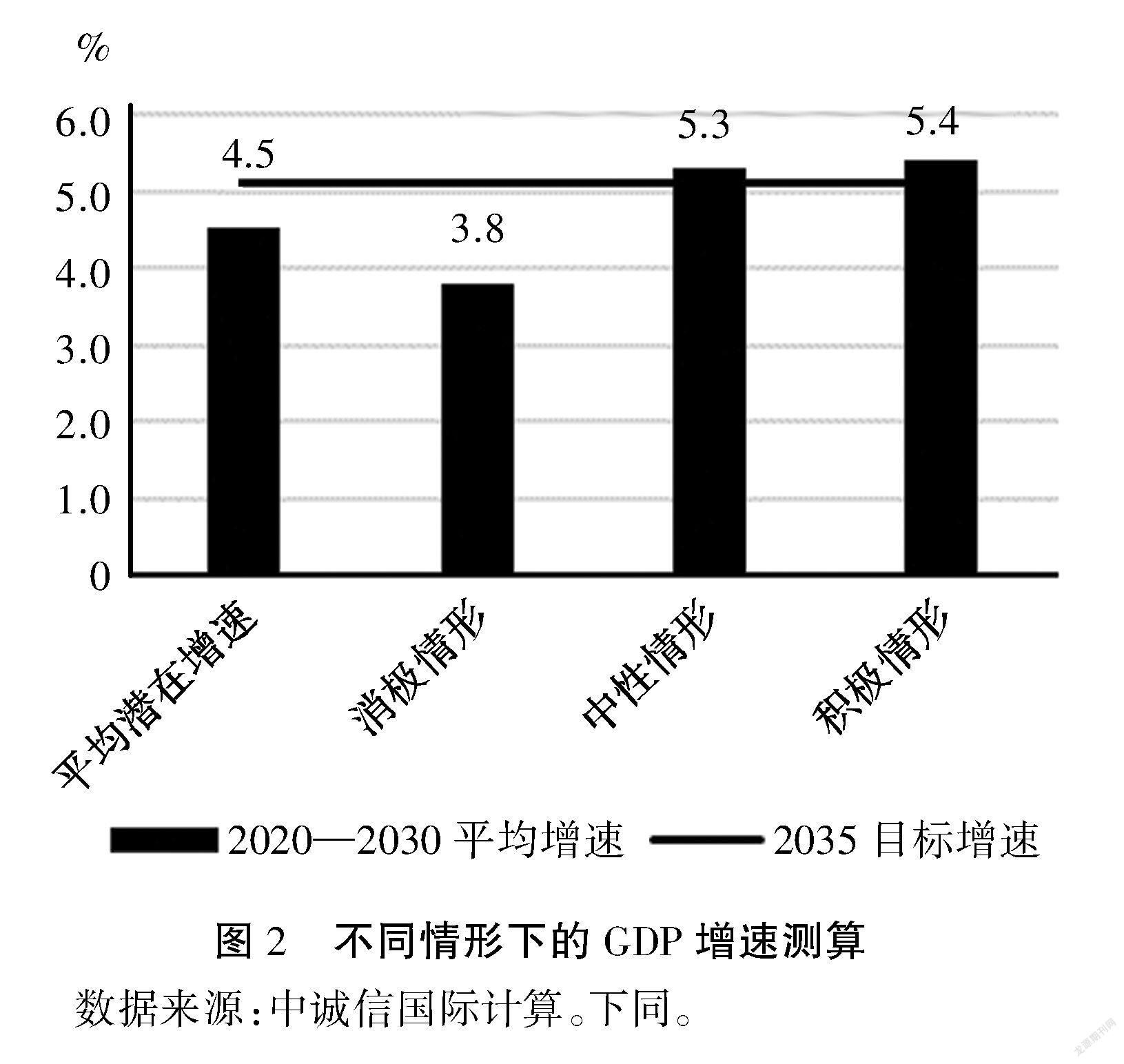

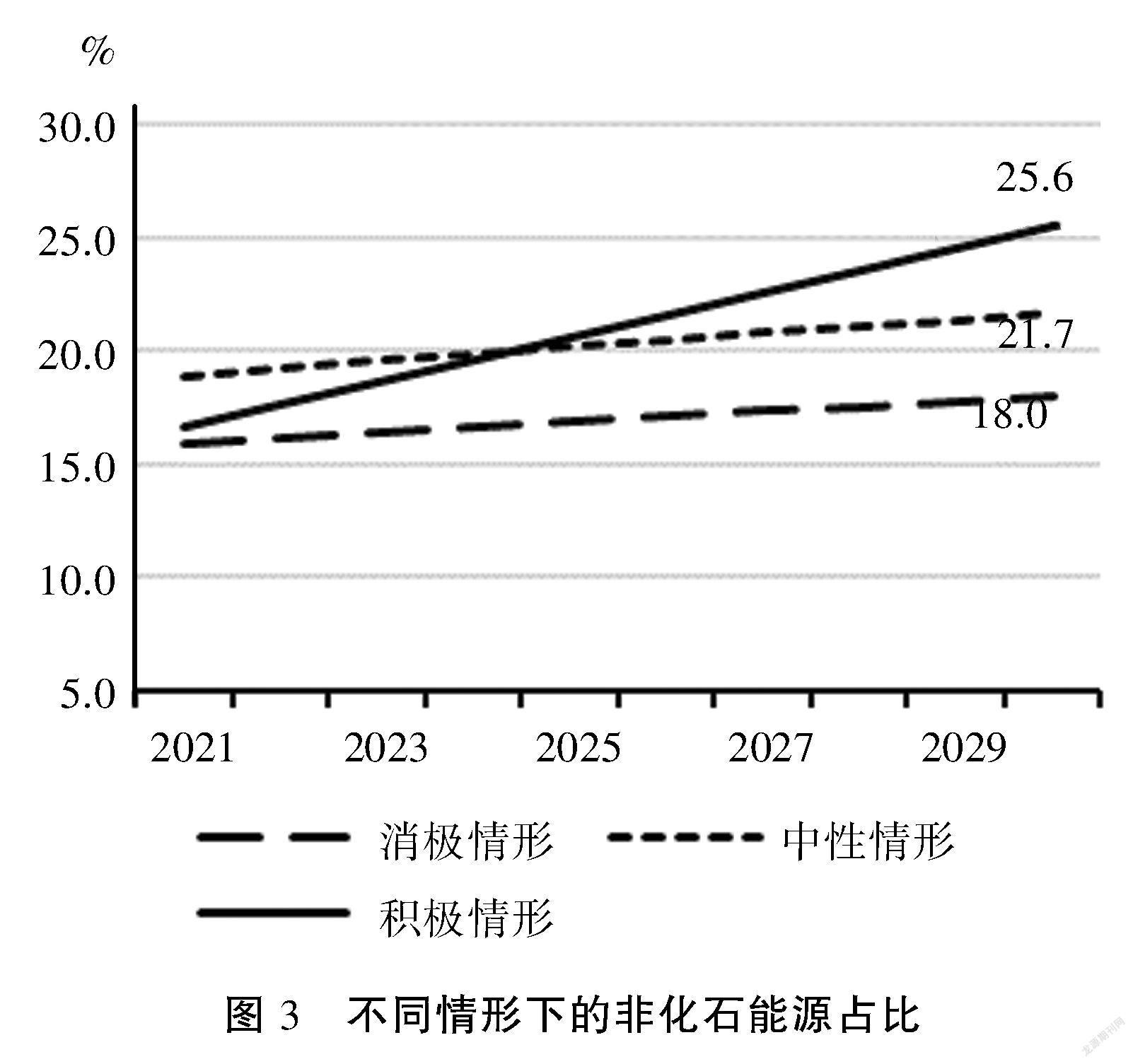

4.小结。只有在积极情形下双碳目标与经济增长目标能够同时实现。通过对比分析,只有在积极情形下,才能同时实现经济增长与能源结构调整双重目标。 假设潜在经济增速从当前的5.1%左右平滑下行至2030年的4%,那么碳达峰阶段平均潜在增速为4.5%, 按照前述三种非化石能源的增长路径,消极、中性与积极情形下碳达峰阶段的经济增速分别为3.8%、5.3%与5.4%, 其中中性情形与积极情形皆超过5.1%(如图2所示)。 但从能源结构调整的结果看,消极、中性与积极情形下非化石能源消费占比在2030年分别为18%、21.7%与25.6%(如图3所示)。而国务院印发的《2030年前碳达峰行动方案》明确提出,“到2030年,非化石能源消费比重达到25%左右”,这就意味着,只有在积极情形下,才能同时达成经济增长目标与能源结构调整目标。因此,要同时兼顾经济增长与能源结构调整,需要加大力度提升非化石能源供给与有效投资规模。

根据上述分析,2030年能源消费规模或保持在60亿吨以上, 中性情形下碳达峰于109亿吨左右。按照消极、中性与积极情形下的能源消费增速,2030年的能源消费量分别为60.5亿吨、62.5亿吨与61.6亿吨(见图4),与之对应的碳达峰值分别为108.9亿吨、109.3亿吨与101.3亿吨左右(见图5)。大幅提高非化石能源供给,尽快完成能源结构调整目标,有助于尽快达峰并使得碳达峰值保持在相对较低的水平,并大幅降低碳中和阶段对碳减排的数量压力与技术压力。

应当注意到,以上结论是在假定减碳技术水平与生产技术水平不变条件下得出的。如果在碳达峰阶段碳捕捉、碳中和等技术取得突破性进展,或生产技术取得突破而使得单位产出的能源投入大幅下降,那么能源结构调整的压力将得到有效缓解,碳达峰的时间或将提前,能源结构调整对经济增长的约束也会相应弱化。

三、 碳减排对高碳行业带来多重风险与挑战

能源结构的调整是中国实现双碳目标的关键环节,而能源结构的调整将不可避免地带来行业结构的调整。在行业结构调整的过程中,不同行业所受到的影响并不一致:一方面,符合“双碳”目标的行业或有望在碳减排的过程中获得更大的发展空间;另一方面,碳排放量较大的行业(即本文所讨论的“高碳行业”①)则面临碳减排下的生产约束、分化加剧及信用水平受到冲击等多重挑战。

(一)双碳约束下能源结构调整加速,给高耗能行业生产带来压力

碳减排过程中的能源结构调整主要体现在传统化石能源产能的削减和电力的清洁化转型。具体来看,煤炭能源碳排放总量占我国碳排放总量超过50%②, 因此煤炭行业面临的碳减排和产能削减压力最为突出。《2030年前碳达峰行动方案》 明确提出,“十四五”时期严格合理控制煤炭消费增长,“十五五”时期逐步减少。中国煤炭工业协会则提出“十四五”末将中国煤炭产量控制在41亿吨左右,这就意味着“十四五”期间我国煤炭产量增幅将较为有限。虽然《2030年前碳达峰行动方案》仅提出“保持石油消费处于合理区间, 逐步调整汽油消费规模”,并未对石油的消费与产量提出数量要求,且石油作为人类工业化以来的重要能源, 短期也难以被替代。但我国石油对外依赖度高,全球低碳转型背景下供应能力下降的风险较大。能源转型除了在供应端降低对化石能源的使用外,还需要在消費端提高电气化比例,但我国电力行业本身存在结构转型的压力,目前火电机组在我国电力装机容量占比超过50%③,需进一步向清洁电力转型,碳减排的过程中电力供应短缺的风险难以消除。

能源结构转型背景下的能源短缺将制约对传统能源依赖较大的行业生产。能源供给约束将直接导致电力、石化、钢铁、非金属矿、化工、有色金属等对传统能源依赖较大行业的生产受到制约,而这些行业生产的产品往往又是中下游行业生产资料的主要提供者,这种生产收缩的压力或进一步传导至中下游行业, 进而拖累整个生产。2021年下半年,由于煤炭供给紧缺带动电力供给紧张,“限电、限产”拖累工业修复,即是能源结构转型过程中“阵痛”的反应。

(二)碳减排下产业结构调整或加剧行业分化,行业尾部风险将进一步上扬

碳减排目标下传统能源产品供给被动收缩,主要原材料价格上涨,一方面对传统能源行业的营业收入改善产生一定影响;另一方面也会加大中下游行业生产成本,给中下游行业营业收入、利润增长带来一定制约。与此同时,双碳目标约束下相关行业的环保升级压力加大,环保支出不可避免地增加。相比于头部企业,非头部企业在技术、融资、抗风险等方面的能力均较弱,存在无法实现技术转型升级、环保支出加大现金流压力等多重风险。同时,头部企业由于其技术、规模等实力,也更容易获得政府政策支持。综合来看,尾部企业或更容易受到碳减排的冲击,导致“马太效应”加剧(见图6)。

(三)转型升级压力下企业资本支出加大,债务攀升,对重点行业信用水平带来冲击

我国高碳行业债务总量虽可控,但继续加杠杆的空间受限较大。根据中诚信国际的测算,截至2021年末,我国高碳相关行业(此处计算口径为煤炭开采与洗选业、石油和天然气开采业两个传统化石能源行业及六大高耗能行业)规模以上企业总债务规模为35.08万亿元, 占非金融企业总债务比重的18.3%(各行业占非金融企业部门总债务的比重详见图7),债务总量并不算突出。但是,由图8可知,高碳相关行业多属于重资产行业,资产负债率均较高,进一步加杠杆的空间受到很大限制。

碳减排下的转型升级压力或推升重点行业债务水平,进而对其信用水平产生影响。双碳目标约束下企业面临较大的转型升级压力,资本支出压力加大,导致债务水平的进一步攀升,进而影响行业信用水平。从重点行业来看,碳达峰阶段煤炭、化工行业资产负债率或分别出现“前低后高”“前高后低”走势。具体而言,在以“双碳、双控”为主的2020—2022年,随着煤炭价格走高,经营状况改善,煤炭企业资产负债率或有小幅回落,但后续随着产能有序释放,煤炭面临价格回落,企业成本上升或将推动负债率小幅上升, 在2025年可能达到67%~68%[3]。化工行业在2020—2025年,由于技术不成熟,初期投入较大,环保支出增加,债务增速增长加快,资产负债率也将不断提升,2026—2030年随着产业升级完成,技术逐渐成熟,债务增速会相对减慢,资产负债率也将有所回落,但预计仍将高于目前水平[4]。 未来十年钢铁行业将新增万亿规模低碳技术投资,或抬升钢铁行业整体债务水平[5]。电力行业需继续加速建设新型电力系统,加大清洁能源投入或使得企业债务规模保持增长,负债率也面临一定上行压力[6]。尤为值得一提的是,在行业技术转型升级的过程中, 非头部企业获现能力较差,环保升级带来现金流压力,或将削弱其信用实力,导致转型升级压力大的行业内部信用水平分化进一步加速。在此背景下,需要关注高碳行业信用风险向金融机构传导, 加大金融机构风险敞口,导致金融机构资产质量恶化,不良率上升,进而加大金融防风险压力。

四、政策建议:稳妥有序推进和实现双碳目标

碳达峰、碳中和目标的实现事关未来中国经济的绿色发展, 既要坚定不移地促进双碳目标的实现,也要注意循序渐进,避免长期目标短期化带来的负面效应。在具体的政策措施上,可以适度超前开展新能源等领域的基础设施建设,加强对碳减排领域的金融支持,推动能源供给侧结构性改革来促进双碳目标的实现。尤其是在减排过程中,要正确处理好碳减排与稳增长、区域平衡增长、能源安全、风险防范的关系,确保在实现双碳目标的同时推动我国经济结构转型,实现经济长远健康发展。