公募FOF投资风格漂移的研究

2022-04-16池静榕上海大学悉尼工商学院

文/池静榕(上海大学悉尼工商学院)

一、引言

随着近代中国资本市场的发展,基金作为一种重要的投资手段,不断被越来越多的投资者所接受,FOF(Fund of Fund,中文名为基金中基金)也逐渐进入大众视野。1985年,美国第一只FOF产品诞生,至今已经形成较为成熟的投资体系。而在我国,FOF产品发展较晚,第一只公募FOF产品于2017年10月17日成立,截至2021年12月31日,国内公募基金市场已有313只公募FOF问世,总规模达到3140亿元。

基金公司为了能够吸引更多的投资者,将基金分为不同的投资风格,以此来达到资源优化配置的目的。但在实际操作中,基金经理出于业绩考虑或追求短期收益,可能会出现投资风格漂移的现象。投资风格漂移现象,即基金实际操作中所展现的投资风格与招募说明书中投资风格不一致的现象。投资风格漂移可能会使基金本身的风险等级与投资者所能接受的风险等级不一致,从而损害投资者的利益。

二、文献综述

(一)基金投资风格识别

国外对于基金投资风格形成的研究最早开始于二十世纪七十年代,最初是由于一些研究发现可以将股票分为具有不同特征的几大类,同类的股票会有相似的风险与收益,相关性较强,不同类股票之间的风险和收益会有较大的差异,基本不存在相关性。Basu(1977)选取1957年3月到1971年4月作为样本区间,发现高市盈率的股票的业绩表现低于低市盈率的股票业绩表现[1]。Chan, L., Y. Hamao, J. Lakonishok (1991)以日本股票作为研究对象,指出另一个要素——“价格现金流比率”对日本股票收益影响显著。像市盈率、市净率、价格现金流比率等均被定义为“价值特征”。基于这种定义,将具有较低市盈率、市净率、价格现金流比率的股票定义为“价值股”,其余具有相反特征的股票定义为“成长股”。除此之外,基金所投资的上市公司股票的规模是另一个重要因素[2]。Christopherson(1995)通过研究发现,投资组合特征与历史收益、未来收益之间存在强关联关系,并将预测未来收益放在比研究历史收益更为重要的位置[3]。

国内对于基金投资风格的研究要晚于国外,目前主要集中在基金实际投资风格的识别方面。袁境(2005)选取2002~2004年间的10只开放式基金作为研究对象,采用因子分析法,将10个财务指标作为解释变量,基金投资风格漂移作为被解释变量,结果发现10只基金均存在投资风格漂移现象,且漂移风格趋同[4]。周铨,朱洪亮,李心丹(2006)选取非货币型基金作为研究对象,采用聚类分析和因子分析法,研究所选样本是否发生投资风格漂移,所得结论与袁境一致[5]。李学峰,徐华(2007)应用Sharpe资产类别因素模型,选取17只封闭式股票型基金为研究对象,将研究区间分为牛市和熊市两个子区间,得到在牛市时基金趋同于成长型,熊市时趋同于价值型和平衡型[6]。董铁牛、杨乃定、劭予工(2008)充分分析了Sharpe模型法和聚类分析法两种方法的优缺点,并在此基础上提出了一种Gap statistic聚类分析与Sharpe模型相结合的投资风格分类方法[7]。

(二)基金投资风格漂移

相对于国内学者而言,国外学者对于基金投资风格漂移的研究开始较早,最早始于20世纪60年代的美国。在如何识别基金投资风格漂移方面,普遍认为有两种方法:一种是基于基金收益率波动的RBSA(Return Based Style Analysis)法,一种是基于组合的PBSA(Portfolio Based Style Analysis)法。基于组合的风格分析方法(PBSA)是目前评估基金投资风格的常用方法,比较典型的代表有晨星风格箱和理柏的基金业绩评估系统。PBSA法主要根据基金实际持有股票的特征来划分,通过计算投资组合所持有股票在市场资本化比率、市盈率、股息率、历史盈余增长率等在内的特征,从而确定基金的投资风格的归属。RBSA与PBSA相比,优点在于信息的易得,但它也存在着一些缺陷,例如它的前提假设是在所研究的样本区间内,基金经理的投资风格未发生漂移,若发生了漂移,就无法得出在某一特定时点的投资风格,只能得到该区间内的平均投资风格。

三、实证研究

(一)研究区间与样本选择

由于FOF自2019年起呈现井喷式增长,为了保证样本基金在研究区间内已成立,同时为了保证实证结果的可靠性,本文选取2020年1月2日至2021年12月31日作为研究区间。选取的FOF为在2020年1月1日已成立,并且持续运行至2021年12月31日的57只开放式公募FOF。

(二)基金名义投资风格分析

本文研究对象选取基金的投资风格,是因为许多基金的名义投资风格与其实际的投资风格并不相符,从而造成基金投资风格漂移的现象。在本文中,根据晨星风格箱,将投资风格分为成长型、价值型、平衡型。成长型基金一般是指投资于市盈率比较高,风险较高,收益也较高的股票,价值型基金一般是指投资于有长期稳定回报的蓝筹股,倾向于稳定增长的行业,平衡型介于两者之间。

(三)基金实际投资风格分析

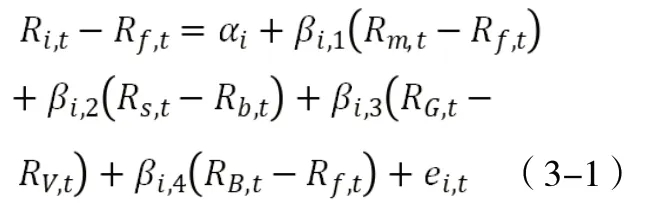

本文采用Gruber四因素模型研究样本区间内FOF实际投资风格,使用Eviews计算出该模型的各项系数。该模型定义为:

在公式(3-1)中,当Rs,t- Rb,t的系数βi,2的t值为正,且在5%置信水平下显著,则判断为小盘型,若系数βi,2的t值为负,且在5%置信水平下显著,则判断为大盘型,若系数βi,2的t值在5%置信水平下不显著,则判断为中盘型;当RG,t– RV,t的系数βi,3的t值为正,且在5%置信水平下显著,则判断为成长型,若系数βi,3的t值为负,且在5%置信水平下显著,则判断为价值型,若系数βi,3的t值在5%置信水平下不显著,则判断为平衡型。

出于对数据可获得性的考虑,本文选取Wind价值指数来代表价值型风格资产,Wind成长指数代表成长型资产,Wind大盘指数代表大盘风格资产,Wind小盘指数代表小盘风格资产。

本文选择累计收益率作为基金的收益率指标。基金净值=总资产-总负债,基金单位净值=基金净值/基金份额,基金累计净值=基金单位净值+派发红利,基金累计收益率=ln[t期累计净值/(t-1)期累计净值],计算公式为:

其中,NAVi,t为t日该基金累计净值,NAVi,t-1为t-1日该基金累计净值,Ri,t为t日该基金的累计收益率。在公式中使用对数收益率的原因是为了保证二阶矩平稳。以上原始数据均来自Wind数据库。

本文采用上证指数收益率作为市场指数收益率,计算公式为:

其中,Mt为t日上证指数收盘价,Mt-1为t-1日上证指数收盘价,Rm,t为t日上证指数收益率。

无风险收益率选自RESSET数据库无风险收益率。

首先,对自变量进行横向差分处理,运用Eviews软件计算各项之间的相关系数。三个阶段的自变量相关系数均较低,回归结果均较为可靠。之后使用Eviews软件对模型(4-1)进行回归,得到样本区间的回归系数及T值统计表,从而得到的该基金的实际投资风格。

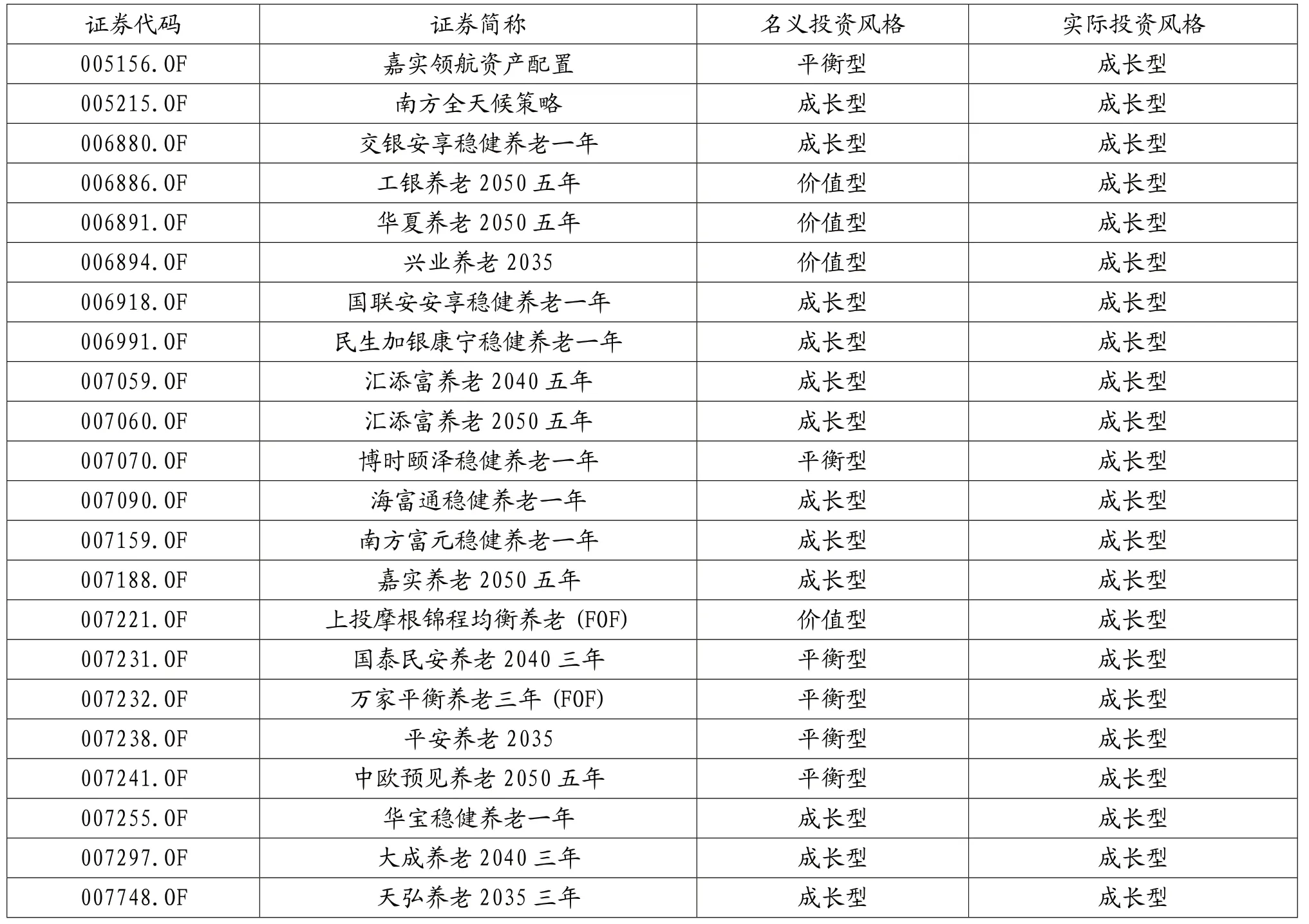

在样本区间内,样本基金的投资风格为中盘成长38只,占比66.7%,其余19只均为大盘成长。在整个研究区间内,所有样本基金除规模有中盘与大盘的区分外,在投资风格上均为成长型(表1)。

表1 部分样本基金名义投资风格与实际投资风格汇总表

在实证结果中,57只样本基金中有28只基金投资风格未发生漂移,均保持为成长型,占比49.1%,其余29只基金均有不同程度的风格漂移。

投资者在选择基金时,会综合考虑基金的各种基本情况,其中包括该基金在招募说明书中的投资目的、投资标的、投资风格、业绩比较基准、往期业绩表现等。基金的投资风格作为重要的参考因素之一,在投资者投资基金时有重要参考价值。理论上来说,基金在投资过程中所展现的投资风格应该与其公示的投资风格保持一致,但从研究过程中发现,大部分的公募FOF会出现投资风格漂移的情况。

四、结论

本文针对在样本区间内,公募FOF是否发生了投资风格的漂移进行研究。针对所做的实证分析的结果,得到如下结论:在第一部分基金实际投资风格与基金名义投资风格的对比当中,有超过半数的样本基金发生了投资风格的漂移,因此得出,FOF投资风格漂移为普遍现象这个结论。由于公募FOF在我国国内起步较晚,选取的样本FOF的成立年份集中在2017~2019年之间,并且FOF大多为养老型基金,本身就具有在初期风格会较为激进,后期风格会更为稳健的特征,因此便不难理解为什么实证分析结果中,大部分FOF投资风格均发生了偏移,且在阶段一、阶段二、阶段三中大多偏移为了成长型。